弁護士法人デイライト法律事務所

自己破産をしても原則として携帯契約は解約されませんので、携帯電話は引き続き使用をすることが可能です。

ただし、自己破産をする際に、携帯料金の不払い、キャリア決済、機種代の分割が残っている場合、携帯が解約される可能性があります。

このページでは、携帯が解約される可能性があるのはどのようなケースなのか、自己破産後の携帯契約は可能かどうかなど、自己破産による携帯契約への影響についてについて弁護士が詳しく解説します。

目次

自己破産すると携帯は解約される?

原則として解約はされない

自己破産をしても原則として携帯契約は解約されませんので、携帯電話は引き続き使用をすることが可能です。

自己破産の手続を行う間にも、生活をしていく必要がありますので、そのような契約に関しては継続することは問題ありません。

現代社会において、携帯電話がない場合には、仕事をするにも大きな影響があります。

また、弁護士や裁判所などとのやりとりを円滑に行うためにも、携帯電話・スマートフォンはほぼ必須ともいえるでしょう。

そのため、携帯会社との回線利用契約を継続し、利用料金を支払っていくことは、公共料金と同様に生活に必要な支出として問題なく認められます。

自己破産の手続きにおいて携帯会社を債権者として申告する場合には危険

自己破産の手続きは支払いを滞納している全ての債権者を裁判所に申告をする必要があります。

一部の債権者をわざと隠したりすることは許されず、最悪の場合には、免責不許可事由(原則として借金の返済義務が無くならない事情)に該当する危険性すらあります。

破産者が、携帯会社に対して、料金の未払いがあって、債務を負っている場合には、債権者として届出をする必要があります。

自己破産の際に、携帯会社を債権者として申告することによって、携帯契約が解約される危険性があります。

自己破産で携帯が解約される可能性があるケースとは

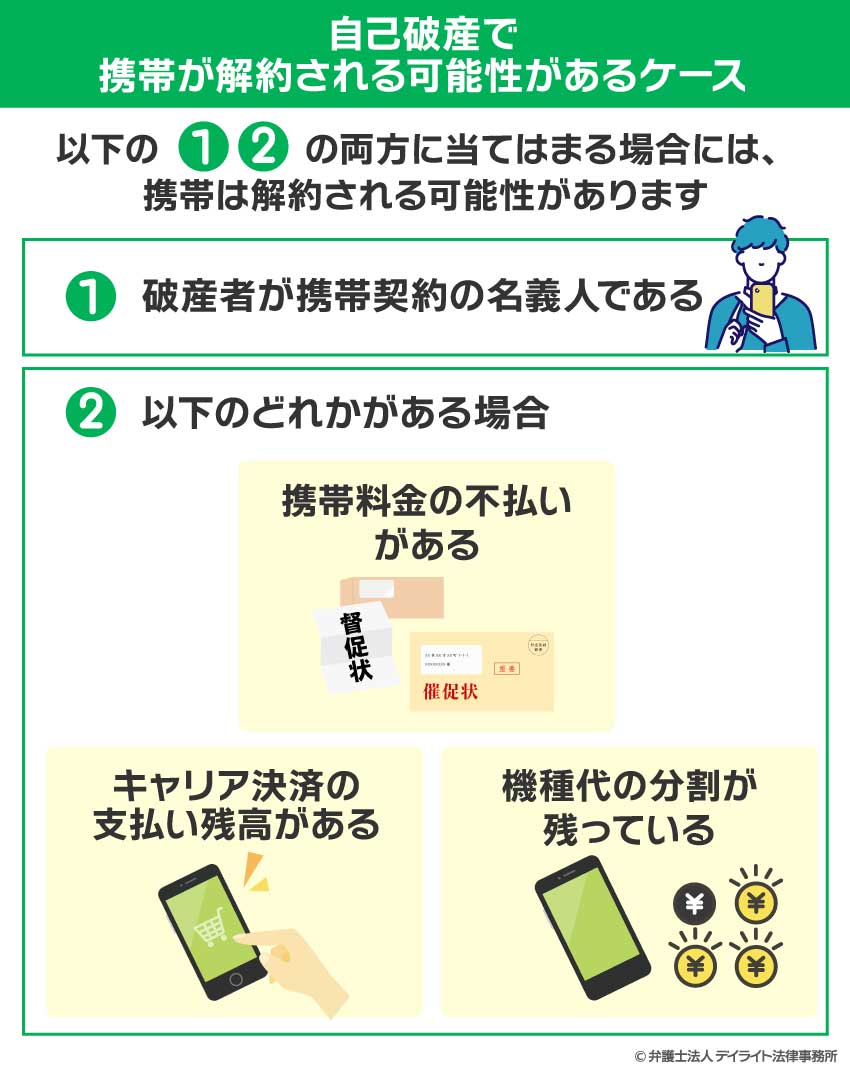

破産者が契約している携帯に、携帯料金の不払い、キャリア決済、機種代の分割が残っている場合、携帯が解約される可能性があります。

以下の2つの条件の両方に当てはまる場合には、携帯は解約される危険性があります。

- 破産者が携帯契約の名義人である場合

- 以下のどれかがある場合

携帯料金の不払い

キャリア決済

機種代の分割

さらに、破産者が家族全員の携帯契約をまとめて契約している場合には、家族全員に影響が及ぶ危険性があります。

前提として破産者が携帯契約の名義人である場合

自己破産は、あくまで破産者が負っている借金についての手続きになります。

そのため、携帯契約の契約当事者(名義)が破産者以外の家族等である場合には、解約される危険性はありません。

携帯料金の不払いがある場合

携帯の利用料金の不払いがある中で自己破産をする場合には、そのキャリアを債権者として申告する必要があり、債権者として申告された段階で、携帯契約が解除になる可能性があります。

自己破産においては、一部の債権者をわざと隠したりすることは許されず、最悪の場合には、免責不許可事由(原則として借金の返済義務が無くならない事情)に該当する危険性すらあります。

そのため、携帯の不払いがある場合には、債権者として申告する必要があり、それを受けて、携帯会社が契約の解除をする可能性があります。

なお、破産を行う際にも、契約継続するか解約するかの意向を確認し、契約継続の対応が可能な携帯会社も存在します。

キャリア決済

キャリア決済の支払いの残高がある中で自己破産をする場合には、債権者として申告する必要があり、債権者として申告された段階で携帯契約が解除になる可能性があります。

キャリア決済の代表的なものとしては、D払い、AU Pay、ソフトバンクまとめて支払いがあります。

キャリア決済は、クレジットカードの一括払いと同じ機能であるため、弁護士に依頼した段階で残高が残っている場合には、基本的に債権者として裁判所に申告する必要があります。

相談者の中には、携帯代の一部という考えからこの支払いのことを弁護士に相談し忘れるということもありますが、必ず報告するようにしましょう。

機種代の分割が残っている場合

スマホは1台10万円以上することもあるため、非常に高額になっています。

携帯キャリアは少しでもスマホを買いやすくするために、機種代の分割払いのプランを用意しています。

このプランを利用して、携帯機種代の分割をし、携帯会社との分割購入で契約している中で自己破産をする場合には、携帯会社を債権者として申告する必要があり、債権者として申告された段階で携帯契約が解除になる可能性があります。

機種代の分割は実質的には、物の購入のローンと同様の機能であるため、債権者として裁判所に申告する必要があります。

弁護士に依頼をした後には、基本的に機種代の分割支払いをすることはできません。

また、携帯本体の返還を求められることもあります。

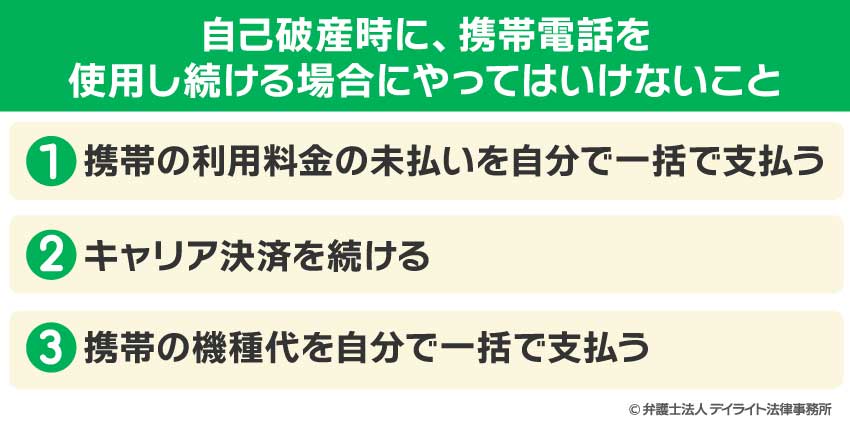

自己破産時に携帯電話を使用し続ける場合にやってはいけないこと

自己破産を行う場合には、債権者を平等に取り扱わないといけないという原則(債権者平等の原則)があります。

返済が難しいと考えた後に、機種代の残額を一気に支払うと、債権者平等の原則に反する可能性があります。

最終的には、裁判所に同額を収めるか、最悪のケースでは、免責不許可事由(借金の返済義務が免除されない事情)に該当する可能性もあります。

少なくとも、弁護士に依頼をしたのちに、自己判断で携帯の機種代を自身の貯金から一括で支払うのは避けておくべきでしょう。

裁判所に免責(借金を免除する判断のこと)許可をもらうためにも、携帯電話を使用し続ける場合にやめたほうが良い行為を紹介いたします。

携帯の利用料金の未払いを自分で一括で支払う

携帯料金の未払いを一括で支払うことは、未払い額にもよりますが避けた方が無難でしょう。

返済が難しいと考えた後に、未払いを一括で支払うと、債権者平等の原則に反する可能性があります。

少なくとも、自己判断で携帯料金の未払いを自身の財産で一括で支払うのは避けておくべきでしょう。

キャリア決済を続ける

キャリア決済は、先ほど説明しましたとおり、クレジットカードの一括払いとほぼ同様のシステムになります。

自己破産を弁護士に依頼した後には、基本的にクレジットカードを使用すべきではなく、使用を継続していると、新しく借金を増やしたと見られる可能性もあります。

また、キャリア決済の支払いが、債権者平等の原則に反していると判断される可能性もあります。

そのため、少なくとも弁護士に依頼をした後には、キャリア決済も控えておくべきでしょう。

携帯の機種代を自分で一括で支払う

携帯の料金の滞納と同じく、携帯の機種代を一括で支払うことは、機種代の残額にもよりますが避けた方が無難でしょう。

自己破産後の携帯契約は可能?

結論として、自分名義での携帯契約はできる可能性が高いですが、契約ができる場合にも預託金が求められる可能性もあります。

携帯本体を分割購入することは厳しいでしょう。

これから、携帯契約と携帯本体(機種代)に分けて説明いたします。

携帯契約について

携帯料金の不払いについては、電気通信事業者協会やテレコムサービス協会に登録されます。

不払い情報が残っている場合には、不払いを解消するまでは、携帯契約の締結を拒否される可能性が高いです。

これがいわゆる携帯ブラックといわれる状況です。

もっとも、携帯ブラックを管理している大手の2つの協会は、自己破産の結果、免責(返済義務がなくなること)が確定した場合には、不払いとして登録しない運用をしています。

そのため、自己破産手続が終了したのちには、携帯契約を締結できる可能性は高いでしょう。

参考

不払者情報の交換|一般社団法人電気通信事業者協会

不払者情報の交換|一般社団法人テレコムサービス協会

ただし、携帯会社各社が独自に履歴を保存している可能性があり、そのため、自己破産の債権者として申告した携帯会社からは、預託金として、5万円〜10万円の預入れを求められたり、契約自体が拒否される可能性があります。

いずれせよ自己破産の際に債権者として申告した携帯会社と携帯契約を結ぶのは避けておいた方が無難でしょう。

携帯本体(機種代)代金の分割

機種代の代金については、信用情報のブラックリストが関係してきます。

機種代の分割払いは、ローンで携帯本体を購入することとなっているためです。

自己破産をした場合には、自己破産をしたという情報が、信用情報機関に登録されます。

信用情報機関に自己破産をしたという情報が登録されていると、クレジットカードやローンの審査に非常に通りにくくなります。

これが、信用情報のブラックリストと呼ばれているものです。

新しくスマホを購入する場合には、携帯会社が信用情報機関に情報を問い合わせ、審査を行うこともあります。

その際に、信用情報のブラックリストである場合には、機種代の分割の審査が通らない可能性が非常に高いです。

そのため、自己破産後には、スマホ本体を分割購入することは厳しいでしょう。

また、信用情報機関は複数の機関がありますが、大手の3社は、破産をしたという情報を5年〜7年(※)、信用情報期間に掲載されます。

※令和4年11月4日までの破産の情報は10年保管するとしていた信用情報機関もありました。

したがって、スマホ本体を買い換える場合には、分割払いではなく、一括で購入できる機種にすることになるでしょう。

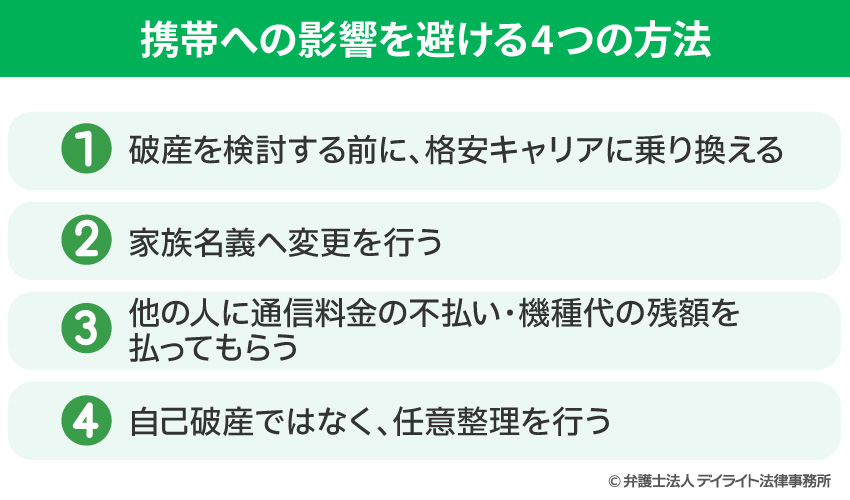

自己破産でも携帯電話を使用するための4つの方法

破産を検討する前に、格安キャリアに乗り換える

破産を検討する前に、機種代を一括で購入をして、格安キャリアに乗り換えておくなどの対応策が考えられるでしょう。

これにより毎月の携帯料金を下げることができれば、今後の出費(固定費)を抑えることにもつながりますので、生活の立て直しを図る点からも携帯会社や料金プランを見直すメリットは大きいといえます。

家族名義へ変更を行う

契約名義を家族に変更することも考えられます。

携帯会社によっては契約名義を家族に変更することもできる可能性があります。

破産者以外の人の契約については自己破産の影響が無いため、家族名義へ変更をした場合には、問題ありません。

他の人に通信料金の不払い・機種代の残額を払ってもらう

家族などの他の人に通信料金の不払いや機種代の残額を払ってもらうことも一つの手段です。

先ほど、自分の貯金で通信料金の不払い・機種代の残額を支払うのは控えた方が良いと説明しましたが、他の人が支払う分については問題になるケースは少ないです。

自分の財産で支払うのが問題になる理由は、支払いのために自分の財産を減少させて、携帯会社の便宜をはかり、その反面、その他の債権者に配ることのできたはずの財産がなくなる点にあります。

他の人が支払った場合には、その他の債権者に配ることのできたはずの財産がなくなることが考えられるケースはそう多くはなく、問題となるケースは少ないです。

そのため、他の人に不払いや機種代の残額を払ってもらうことも一つの手段となります。

自己破産ではなく、任意整理を行う

任意整理を行い、携帯会社以外の会社と任意整理を行う方法が考えられます。

任意整理とは、弁護士がサラ金などの業者に対して、毎月の返済金額を減らすように交渉を行い、新しい条件で返済に関する合意を行う手続きです。

自己破産の場合には、全部の債権者を裁判所に申告する必要がありますがその中に、携帯会社があると、携帯契約が解除される可能性がありますが、任意整理の場合には、交渉する業者を選ぶことができますので、携帯契約が解約になることはありません。

どうしても、先ほどご説明した3つの方法を取ることができず、かつ、任意整理でも返済が不可能でない場合には、任意整理を行う方法もあり得ます。

厳しい条件の中で支払い続けることが必要ですので、おすすめができない方針ではありますが一応、選択肢の一つではあります。

自己破産後、携帯会社から契約を断られた場合の対処法

自己破産後、どうしても携帯会社から携帯を断られた場合には、家族などの第三者名義で契約を行う方法や、電気通信事業者協会などの携帯会社間の信用情報機関に登録のない会社での契約を考えるべきでしょう。

家族などの第三者名義で契約を行う

携帯会社間の信用情報は個人単位で管理されていますので、例え家族であっても、他の人であれば携帯契約をすることは可能です。

もちろん、契約をする人が、携帯会社間の信用情報に問題がないことが前提です。

携帯会社間の信用情報機関に登録のない会社での契約

携帯会社間の信用情報機関に登録のない会社での契約も一つの手段です。

審査なしでということを宣伝している携帯会社が存在しますので、信用情報は関係なく契約ができる可能性がありますので、そのような携帯会社に申し込んでみるのも一つの手段かと思います。

まとめ

ここまで、自己破産による携帯契約への影響について説明いたしました。

携帯は、現代社会において必須の道具であるとともに、自己破産の場面においての取り扱いが非常に難しいものとなっています。

そのため、スムーズに自己破産を進めつつ、携帯契約への悪影響を最小限に抑えるためには、破産に詳しい弁護士のサポートは必要になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。