自己破産すれば、原則として奨学金を返済する必要がなくなります。

しかし、保証人がついている場合、その保証人が返済しなければならなくなります。

学費のために、奨学金を借りて現在でもその返済を続けているという方は多いのではないでしょうか。

しかし、借りた奨学金を返済し続けるのが難しくなって自己破産を考えている方もおられると思います。

この記事では、自己破産に注力する弁護士が自己破産できる条件、奨学金を借りているときの注意点、保証人に迷惑がかからないための対応法などについて、解説しています。

奨学金の返済でお困りの方はぜひ参考になさってください。

目次

自己破産すると奨学金の返済義務はどうなる?

自己破産すれば、原則として奨学金の返済義務はなくなります。

ですから、まずは自己破産をすれば奨学金の返済義務はなくなるという大原則をまずは覚えていただければと思います。

しかしながら、例外的に、奨学金の返済義務がなくならないおそれがある場合もあります。

それは、奨学金以外の借金があり、かつそれが免責不許可事由(めんせきふきょかじゆう)というものに該当する場合です。

「免責(めんせき)」という言葉が出てきますが、聞き馴染みがないと思いますので、ここで免責という手続についてご説明します。

免責とは、裁判所が破産者の借金を帳消しにする判断のことをいいます。

これをお読みのみなさんは、自己破産すれば自動的に借金が帳消しになると思われているのではないでしょうか。

しかし厳密には、自己破産と免責は別の手続で、自己破産手続が終わった後に裁判所から免責許可をもらって初めて借金が帳消しになるという流れをたどるのです。

逆にいえば、自己破産手続が終わっても、免責許可が出なければ(専門用語で「免責不許可」といいます。)借金は帳消しにならず、再び借金を返済しなければならない日々が続きます。

どういう場合に免責不許可になってしまうのかというと、債権者(あなたにお金を貸している人のことをさします。)に泣き寝入りしてもらってでもあなたの借金を帳消しにするのが妥当ではないといえる場合です。

典型的なのは、奨学金以外にギャンブルや風俗などの浪費で作った借金があるケースです。

この場合、免責不許可となるおそれがあります。

したがって、奨学金以外にギャンブルで作った借金など免責不許可事由が認められる場合には、奨学金の返済義務がなくならないおそれが出てきます。

もっとも、そういった事情がない限りは、冒頭でも述べたとおり奨学金の返済義務はなくなります。

自己破産できる条件とは?

では、そもそもどういった条件を充たせば自己破産ができるのでしょうか。

自己破産をするためには、その債務者が「支払不能」の状態になっている必要があります(破産法15条)。

第十五条 債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

引用元:破産法|e-Gov法令検索

支払不能の状態とは、そのときに抱えている借金を返しきれないことが確実視される客観的状態のことをいいます。

したがって、それぞれの債務者の稼働能力(≒年収)や資産状況などの事情によって、支払不能かどうかの判断も変わってきます。

なお、自己破産の詳しい条件については、別の記事がありますので、そちらをご覧ください。

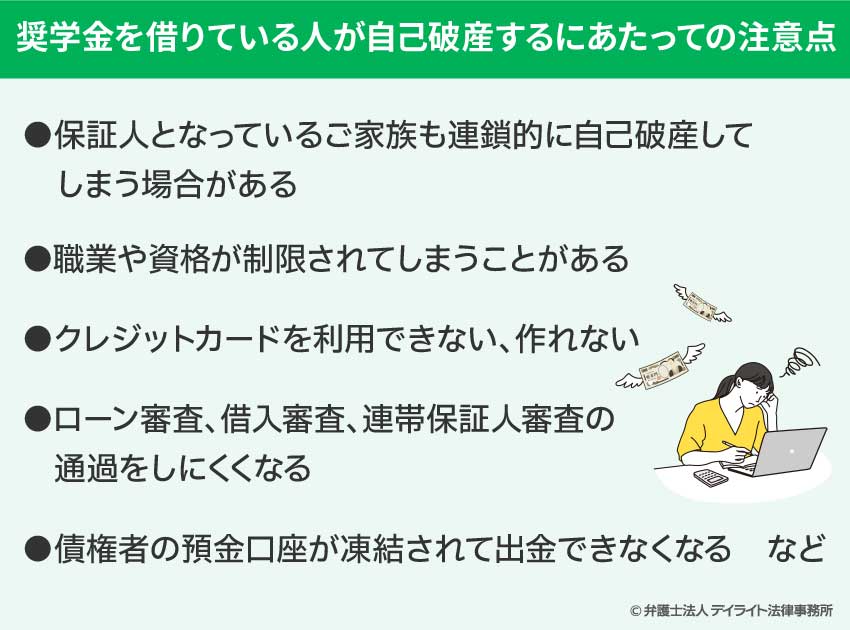

奨学金を借りているときの注意点

次は、奨学金の返済を抱えている人が自己破産するにあたっての注意点を解説していきます。

なお、主に以下は自己破産した際のデメリットに関するものですので、自己破産を検討中の方はぜひお読みください。

保証人がついている場合

保証人とは、あなたが奨学金を返済できなくなったときに、あなたの代わりに返済する義務を負う方のことをいいます。

あなたが自己破産した場合、既に述べたとおり、あなたが奨学金を返済する義務はなくなります。

しかし、あなたが返済できないということになりますから、代わりにあなたの保証人になってくれた方が残った奨学金の返済義務を負うこととなります。

奨学金は学生のときに借りるものですから、おそらく多くの方の場合みなさんのご両親やご親戚が保証人となってくれていることかと思います。

奨学金を借りているご家庭は、所得が低い場合も少なくありません。

そのため、奨学金を借りている本人が自己破産すると、保証人となっているご家族も連鎖的に自己破産してしまうというケースもあります。

債務者が自己破産した場合に残された保証人はどういう状況になるのかについては、詳しく開設したものがありますので、以下の記事をご覧ください。

なお、奨学金を借りる際に機関保証という制度を用いて、保証会社を利用している場合には、ご両親には請求はいきません。

保証会社が支払ってくれます。

職業や資格への制限

自己破産をすると職業や資格が制限されてしまうことがあります。

制限される資格や職業は意外に多いです。

下記の記事で表にまとめて解説していますので、気になる方はこちらをご覧ください。

ここでは、具体例として警備員の場合の制限について解説します。

警備員は、職業柄第三者のお金を取り扱うことが多いため、自己破産した場合には資格が制限されています(警備業法14条)。

引用元:警備業法|e-Gov法令検索

警備員の場合、通常であれば大体長くても1年程度で破産手続が完了し、資格制限が回復して再び警備員として従事することが出来るようになるでしょう(もちろん具体的な事案によっては更に資格制限が長引く場合もあります。)。

ここでは警備員の場合を具体例として用いましたが、他の職業等も制限が回復すれば再びその職業で働くことは出来ますのでご安心ください。

クレジットカードを利用できない、作れない

自己破産した場合、クレジットカードの利用や新規作成が出来なくなります。

これは、信用情報機関にあなたの事故情報が掲載されることが理由です。

聞き慣れない言葉が出てきましたので、どういう意味か説明します。

「信用情報機関(しんようじょうほうきかん)」とは、あなたが、いつ、どの会社から、いくらの金額の借金をしたのか、等の情報を保有していて、問い合わせがあればその情報を開示しています。

信用情報機関にもいくつか種類があり、クレジットカード会社系は「CIC」や「JICC」という名前の信用情報機関に登録し、そこから信用情報を入手しています。

あなたが自己破産した場合、その情報がCICやJICCに「事故情報」として掲載されてしまうことになります。

これがいわゆる「ブラックリスト」というものです。

クレジットカードを作るときには、信用情報機関にあなたの情報を問い合わせされることになりますが、あなたがブラックリストに掲載されている間は、審査が通る見込みはかなり低くなります。

これが自己破産する上でのデメリットといえるでしょう。

ですが、このデメリットで自己破産に消極的になるべきではありません。

というのも、CICやJICCのブラックリストに掲載される期間は5年ほどです。

それ以降は、別途ブラックリストに掲載されるような行為をしない限りはブラックリストから削除されますから、再びクレジットカードをつくって利用することはできるようになります。

また、自己破産をしなかったからといってブラックリストへの掲載がなくなるわけではありません。

他の債務整理の種類には、個人再生や任意整理といったものがありますが、いずれの債務整理でもブラックリストへの掲載はされてしまいます。

直ちに債務整理をしないという選択をした場合には、近い将来クレジットカードの引き落としが出来なくなり、やはりブラックリストに掲載されることとなります。

そもそも、支払いが滞っている状況であれば、弁護士に相談する前の段階でブラックリストに載ってしまっているでしょう。

このように、ブラックリストに掲載されるというのは自己破産に限った話ではないのです。

その他注意すべきこと

ローン審査、借入審査、連帯保証人審査の通過をしにくくなる

自己破産をした場合、5〜7年間は、あなた名義でローンを組んだり、借金をしたり、あなたが他人の借入の連帯保証人になったりすることは、絶対にできないとまではいいませんが、かなりできにくくなります。

これは、先ほど「クレジットカードを利用できない、作れない」のところで説明したのと同じく、信用情報機関にあなたの事故情報が掲載されることが理由です。

もっとも、先ほども述べましたが、ブラックリストに掲載される期間は5年ほど、長くても10年ほどです。

ですから、ブラックリストから削除された後であれば、徐々に再びローンを組んだり、借入をしたり、他人の借入の連帯保証人になったりすることもできるようになります。

債権者の預金口座が凍結されて出金できなくなる

あなたが銀行から借金をしている場合で、返済が苦しくなり自己破産をすれば、銀行はあなた名義の預金口座を凍結し、あなたの預金と借金とを相殺(そうさい)することによって、貸し付けた分を回収しようとします。

凍結されると、預金の引き出しや振込みができなくなります。ですので、自己破産をする際にはあらかじめ給料の支払い口座、公共料金・家賃等の引き落とし口座の変更をしておく必要があります。

給与の支払い口座を変更しないまま口座が凍結されてしまうと、せっかく入った給料もあなたが自由に引き出せなくなってしまいますので、必ず口座を変更しなければなりません。

ここで凍結されるのは、あなたの債権者に銀行がいる場合です。

銀行口座を持っていたとしても、その口座を開設している銀行からあなたが借金をしていない場合には、たとえあなたが自己破産したとしても預金口座は凍結されませんからご安心ください。

自己破産をする前に奨学金返還の救済制度を検討しよう

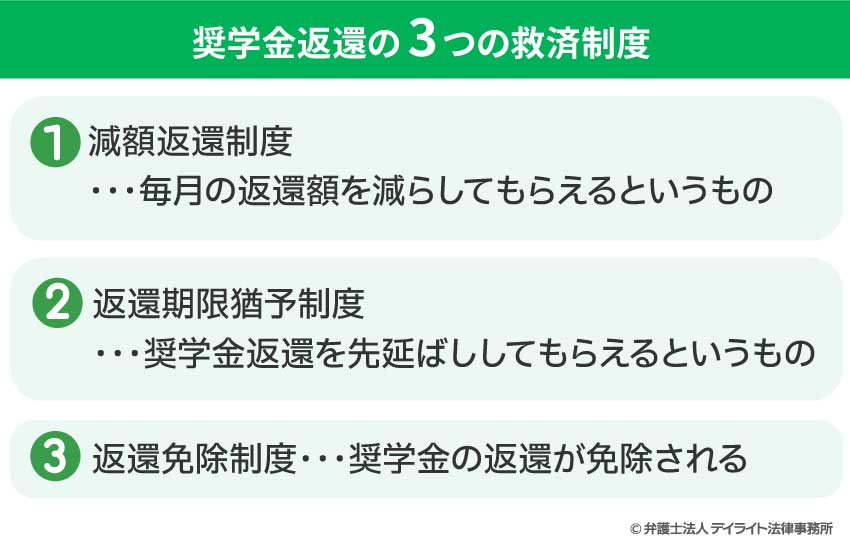

奨学金の返還が難しい人のために、日本学生支援機構は以下の3つの救済制度を設けています。

- 減額返還制度

- 返還期限猶予制度

- 返還免除制度

これらの制度には、自己破産のように大きなリスクはないというメリットがあります。

それぞれの制度について詳しくみていきましょう。

減額返還制度

制度内容

毎月の返還額を減らしてもらえるというものです。

1回の申請で減額が認められるのは12カ月で、最長は15年(180カ月)まで利用可能です。

月々の返済額は減りますが、返済すべき奨学金の総額が減るわけではないので注意が必要です。

もっとも、返済額を減らすことで返済完了時期も後ろ倒しにはなりますが、その分の利息は発生しません。

ですから、返済すべき総額は増えませんのでご安心ください。

利用条件

この制度の利用は誰でもできるというわけではなく、収入条件を満たすことが必要です。

具体的な利用条件は以下の通りです。

| 所得内容 | 収入・所得金額の目安 | 本人の被扶養者の控除 |

|---|---|---|

| 給与所得者の場合の年間収入の目安 | 所得証明書等の年間収入金額325万円以下 | 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査 |

| 給与所得以外の所得を含む場合の年間所得の目安 | 所得証明書等の年間所得金額(必要経費等控除後)225万円以下 | 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査 |

所得証明書の年間収入金額(330万円)(給与所得者) – 本人の被扶養者2人(38万円 × 2) = 254万円具体例②

所得証明書の年間所得金額(230万円)(給与以外の所得を含む場合) – 本人の被扶養者2人(38万円 × 2) = 154万円

返還期限猶予制度

制度内容

奨学金返還を先延ばししてもらえるというものです。

1年ごとの申請で、最長10年の猶予を受けることが出来ます。

現在22歳で、20年かけて42歳まで返済する予定だったものを、10年の猶予を受け、32歳から52歳までの返済に変更する。

なお、猶予をしたとしても、利息を含む総返済額は変わりません。

利用条件

| 給与所得の方 | 年間収入金額の300万円以下 |

|---|---|

| 給与所得以外の所得のある方 | 年間所得金額が200万円以下 |

参照元:減額返還・返還期限猶予リーフレット2022 (jasso.go.jp)

返還免除制度

制度内容

奨学金の返還が免除されます。

要は、「返す必要がなくなる。」ということです。

先ほどまで見てきた減額返還制度や返還期限猶予制度は、返済条件を変更するだけで返済自体はしなければなりませんでしたので、この点が大きな違いです。

利用条件

返す必要がなくなるということなので、利用条件はかなり厳しいです。

奨学金受給者本人が死亡した場合や、精神・身体障害によって返還できなくなった場合には、未返還額の一部または全部が免除されます。

弁護士からのアドバイス

あくまで私見にはなりますが、奨学金の返済に苦しまれている方は、まずはこれまでに紹介した救済制度の利用を検討すべきでしょう。

この制度を利用することができ、かつ利用すればあなたの資金繰りがかなり楽になるというのであれば、自己破産手続までとる必要は必ずしもないかと思います。

一方で、救済制度を利用しても奨学金以外の借金の返済が依然として苦しいのであれば、自己破産手続を検討すべきでしょう。

迷われている方は、ぜひ一度信頼できる弁護士に相談されることをおすすめいたします。

奨学金についてのQ&A

以下では、奨学金に関してよくある質問に回答していきます。

以下では、奨学金に関してよくある質問に回答していきます。

奨学金のみを外して自己破産することはできないの?

できません。

できません。

自己破産手続においては、債権者間の公平が非常に重要視されます。

債権者へは、破産手続の中の「配当」という手続で公平になされるようになっています。

この手続とは関係のないところで、いわば他の債権者を出し抜いて特定の債権者にだけ借金を返してしまうことは許されていません。

これは偏頗弁済(へんぱべんさい)といって、破産法という法律で明確に禁止されている行為です。

これをやってしまうと、免責不許可事由(破産法252条1項3号)に該当し、借金を帳消しにしてもらえなくなるので絶対にやってはいけません。

奨学金があることはバレる?

一般人にバレることはほぼないと考えてもらって大丈夫ですが、一定の条件を満たせば金融機関にはバレてしまいます。日本学生支援機構は、2008年から個人信用情報機関に加入しています。

そして、2008年からは、返還の延滞があった場合には個人信用情報機関に延滞情報を登録しています。

つまり、2023年現在で37歳以下の登録者が過去に奨学金の返還を延滞したということがあれば、個人信用情報機関に延滞履歴が記録されているはずです。

具体的には、返還開始から6ヶ月が経過した時点から、3ヶ月以上の延滞がある場合に記録が残ります。

そしてこの記録は、返還完了の5年後に削除されることになっています。

したがって、過去に返還を延滞したことがあっても、その延滞が3カ月未満であったり、既に返済完了から5年経過している場合には個人信用情報機関から延滞情報は削除されています。

この信用情報機関にある延滞情報は、金融機関が調べればアクセスできますので、金融機関に調べられるとあなたが奨学金を借りていて、かつそれを一定期間延滞したということがバレてしまうこととなります。

もっとも、一般人にあなたが奨学金を借りているということがバレることは、あなたが周囲にその事実を告げているなどの事情がなければないでしょう。

なお、裁判所には自己破産にあたって通帳の写しを提出しなければなりません。

そのため、自己破産をするのに奨学金を引き続き支払っていれば、引き落としの履歴などでバレてしまいますので、隠してもいいことはありません。

保証人が亡くなっているときはどうなるの?

(連帯)保証人が亡くなった場合には、代わりの保証人を用意する必要があります。

代わりの保証人が用意できない場合には、機関保証へ変更する必要があります。

機関保証とは、保証料を支払うことで保証会社が連帯保証人としての役割を果たしてくれる制度のことをいいます。

保証人が死亡した場合、その保証人を相続した人が保証人としての立場を引き継ぎます。

ですので、保証人を相続した人がいれば、その人に保証人が変更したという内容の保証人変更届を提出する必要があります。

しかし、誰もその保証人を相続しなかった場合(専門用語でこれを「相続放棄」(そうぞくほうき)と言いますが)、保証人がいないこととなります。

この場合、機関保証へと変更する必要があります。

ただ、この機関保証には、保証会社に対して手数料を支払う必要があります。

まとめ

ここまで、奨学金と自己破産の関係をご説明してきました。

この記事が、自己破産するかで悩まれている方のお役に少しでも立てれば幸いです。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、自己破産に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。