自己破産をすれば、全ての借金が帳消しになるということを聞いたことのある方は多いのではないでしょうか?

たしかに、あなたが自己破産をすれば、原則としてあなたが金融機関や消費者金融、友人などからした借金は全て帳消しになります。

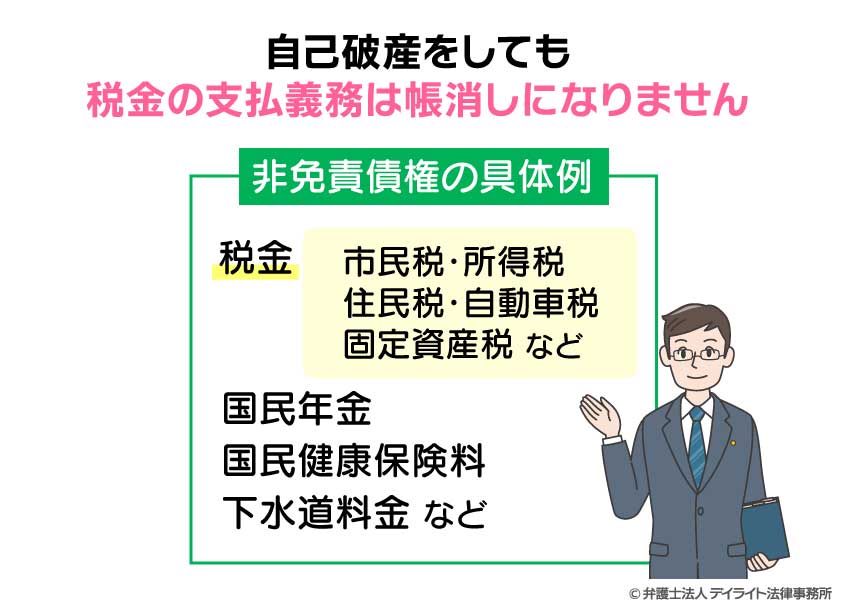

しかし残念ながら、税金の支払義務については自己破産をしても帳消しになりません。

つまり、自己破産手続が終わった後も過去に滞納していた税金を支払わなければならないということです。

この支払いをすることなく漫然と過ごしていると、あなたの財産が差押えられるという新たな問題も生じてきます。

この記事では、以下のような疑問に回答していきます。

自己破産すると税金はどうなる?

この記事の冒頭でも述べましたが、自己破産をしても税金の支払義務は帳消しになることはありません。

たとえ他の借金の支払義務が全て帳消しになったとしても、税金の支払義務は残るということです。

どういうことなのか、これから詳しく説明しましょう。

税金は非免責債権だから免除されない!

破産手続が完了すると、ほとんどの場合、借金は全て帳消しになります。

この帳消しのことを、「(支払う)責任を免れる」という意味で、専門用語で「免責(めんせき)」といいます。

これから何度も「免責」という言葉が出てきますので、ぜひここで覚えておいてください。

破産法という法律にも、免責の効果が書かれています。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

引用元:破産法 | e-Gov法令検索

しかし、この条文には続きがあります。

この条文全体を見てみましょう。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

-

- 一 租税等の請求権(共助対象外国租税の請求権を除く。)

- 二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

- 四 次に掲げる義務に係る請求権

- イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

- ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

- ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

- ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

- ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

- 五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

- 六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

- 七 罰金等の請求権

引用元:破産法 | e-Gov法令検索

「この限りではない。」というのは、その前のルールの例外になるという意味です。

つまり今回だと、「例外的に借金は免責されません。」という意味になります。

この例外的に免責されない債権のことは、専門用語で「非免責債権」と呼ばれています。

あなたが自己破産したときに、借金の中に非免責債権にあたるものがあれば、たとえ他の借金が全て帳消しになったとしても、この非免責債権だけは帳消しにならずに残り、将来にわたって支払いを続けなければならなくなります。

ちなみに、免責にならない税金などの具体例は以下のとおりです。

- 市民税、所得税、住民税、自動車税、固定資産税などの税金

- 国民年金・国民健康保険料・下水道料金等

文字通りの税金が含まれることはもちろんですが、年金や保険料なども含まれますので、その点はご注意ください。

税金の支払い義務が無くなる場合

自己破産したとしても税金の支払義務がなくならないことについては、これまでの説明でご理解いただけたかと思います。

自己破産したとしても税金の支払義務がなくならないことについては、これまでの説明でご理解いただけたかと思います。

しかし、他に税金の支払義務がなくなる場合が全くないのか?

と疑問を持たれる方もおられると思います。

結論としては、理論上はいくつかあります。

以下で詳しく解説していきます。

時効が完成した場合

国や地方公共団体は、納税者である国民に対して「税金を支払いなさい。」といって税金を集めることができます。

この権利には、借金などの他のものと同じように時効(消滅時効)があります。

消滅時効とは、一定の期間の経過によって、その権利が消滅する制度です。

税金については、納付期限から5年で時効になります。

つまり、税金を支払わないまま5年間が経過すれば、その権利は消滅する可能性があるということです(なお、健康保険料については5年より短い2年です。)。

消滅時効には更新や完成猶予がある!

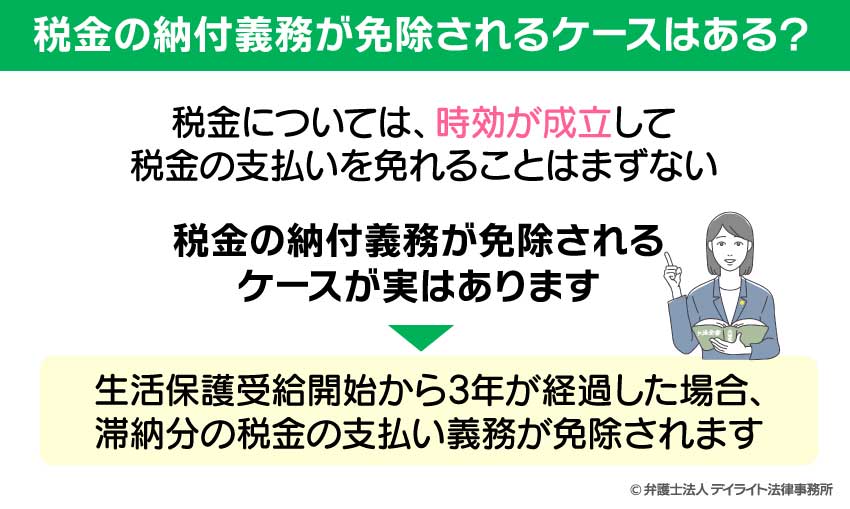

このように法律的には税金も時効になることはあり得ますが、国や地方公共団体が税金を時効で消滅させることはまずありません。

なぜなら、消滅時効には、更新や完成猶予という制度があり、国や地方公共団体は消滅時効が完成しないように更新や完成猶予の措置をとってくるからです。

したがって、税金については、時効が成立して税金の支払いを免れることはまずないと考えてもらった方がよいでしょう。

「時効の更新」とは、これまで進んできていた時効期間が0に戻り、また最初から時効期間が始まることをいいます。

「時効の完成猶予」とは、0には戻らないものの、時効期間がストップすることをいいます。

時効の更新については、国税通則法が次のように定めています。

国税の徴収権の時効は、次の各号に掲げる処分に係る部分の国税については、当該各号に定める期間は完成せず、その期間を経過した時から新たにその進行を始める。

-

- 一 更正又は決定 その更正又は決定により納付すべき国税の第三十五条第二項第二号(申告納税方式による国税等の納付)の規定による納期限までの期間

- 二 過少申告加算税、無申告加算税又は重加算税(第六十八条第一項、第二項又は第四項(同条第一項又は第二項の重加算税に係る部分に限る。)(重加算税)の重加算税に限る。)に係る賦課決定 その賦課決定により納付すべきこれらの国税の第三十五条第三項の規定による納期限までの期間

- 三 納税に関する告知 その告知に指定された納付に関する期限までの期間

- 四 督促 督促状又は督促のための納付催告書を発した日から起算して十日を経過した日(同日前に国税徴収法第四十七条第二項(差押えの要件)の規定により差押えがされた場合には、そのされた日)までの期間

- 五 交付要求 その交付要求がされている期間(国税徴収法第八十二条第二項(交付要求の手続)の通知がされていない期間があるときは、その期間を除く。)

条文によると、督促や交付要求がなされた場合、また最初から時効期間の起算が始まることとなります。

税務署が、時効期間が経過するまでの間に督促や交付要求を全くしないというのはまず考えられないので、消滅時効が完成して税金の支払義務がなくなることについてはまず期待しない方がよいでしょう。

賦課権の除斥期間が経過したとき

賦課権とは、税務署長が国税債権を確定させる処分(更正および決定)を行うことができる権利のことです。

そして、その期間制限として、「除斥期間」という期間が設けられています。

除斥期間とは、一定期間の経過によって権利を消滅させる制度のことをいいます。

先ほど紹介した消滅時効との違いは、①援用の必要がないことと、②更新などがなく一定期間の経過で当然に権利が消滅するということです。

この除斥期間は、原則として法定申告期限から5年です。

5年たてば、消滅時効のときとは違って援用をしなくても当然に権利は消滅しますし、消滅時効のように期間の途中でまた0に戻るということもありません。

もっとも、税務署が5年間も漫然と放置するとはまず考えられないので、除斥期間が経過して税金の支払義務が消えることについても、まず期待しない方がよいでしょう。

生活保護受給開始から3年が経過した場合

さて、ここまでの説明で、税金の支払義務がなくなる可能性はまずないということがお分かりいただけたと思います。

しかし、税金の納付義務が免除されるケースが実はあります。

それは、生活保護受給開始から3年が経過した場合です。

生活保護受給が開始されてから3年が経過すると、滞納分の税金の支払い義務が免除されます。

注意すべきは、生活保護受給開始から3年が経過しなければ免除されないという点です。

したがって、3年経過前に生活保護の受給が終了すると、再び税金の支払い義務が発生します。

具体例を用いて説明します。

例えば、税金の滞納が100万円ある場合、生活保護受給中は滞納分の税金は執行停止となるため、あなたに請求されることはありません。

そして、そのまま3年間生活保護を受給し続ければ滞納分の支払い義務が消滅するため、滞納分の100万円はそれ以降請求されません。

しかし、3年が経過する前に生活保護の受給が終わった場合は、再び滞納分の100万円が請求されます。

そのため、100万円をどうにかして返済しなければならないわけです。

税金を放置することのリスク

それでは、税金の支払いができずに、放置しているとどうなるのでしょうか?

結論としては、最終的にはあなたの持っている不動産や銀行預金などの財産が差押えられ、そこから未払い分の税金が回収されることとなります。

もっとも、いきなり差押えをされるわけではありません。段階的に手続が進み、最終手段としてとられるのが差押えということとなります。

以下、税金を滞納した場合に考えられる手続の流れを、簡単なフローチャートで説明していきます。

督促(とくそく)

督促(とくそく)「税金が期限までに支払われていないので、早く支払ってくださいね。」という意味です。

厳密には、1日でも期限を過ぎれば税金の滞納にあたるわけですが、実際には、国税の場合は納期限から50日以内に、地方税の場合は納期限から20日以内に督促状が発送されることになっています。

催告(さいこく)これも馴染みがあまりない言葉ですが、「未払いの税金を早く支払ってください。」という意味です。

ちなみに、法律的には、督促状の送付後10日を経過したら差し押さえを行うことができます。

しかし、実際には、多くの場合では、この催告がなされます。

その理由としては、いきなり差押えという手続を経るのではなく、出来る限り穏当な手段を用いただけで、納税者の任意で支払ってほしいという考えがあるのでしょう。

差押え予告「これ以上あなたから税金の支払いがなければ、あなたの財産を差押えますよ。」という予告です。

催告を受けても支払っていない場合に届くもので、これはラストチャンスといえるでしょう。

この差押え予告のときには、あなたの元に「差押予告通知書(差押予告書)」や「最終催告書」という書類が届くかと思います。

差押え差し押さえの予告後、後ほど述べる財産調査の内容に基づいて実際に財産を差し押さえます。

差押えの対象となるのは、預金口座や不動産、それから給料等です。

差押えによって、未払い分の税金が全て回収できれば、差押え手続はそこで終了となります。

※財産調査とは?

滞納者の財産を差押えるにしても、滞納者がどういった財産をどこに有しているのかの全容を把握する必要があります。

そういった理由からなされるのが、財産調査です。財産調査では、金融機関に照会をかけて預金口座の有無を尋ねたり、不動産や車の有無、給料がどの口座に振り込まれているのか等を調査します。

そういった調査の過程では、勤務先などにも調査が入るケースがあり、勤務先や取引先など滞納者の周囲にいる人たちに税金の滞納がバレてしまうこともあります。

滞納すればいきなり差押えがなされるわけではないとはいえ、差押えの準備段階であなたの税金の滞納が周囲にバレてしまうおそれもあるので、決して甘くみることは出来ません。

税金を支払えないからといって放置するのではなく、以下で紹介する対応を検討しましょう。

税金を支払えないときの3つの対処法

以下では、税金が支払えない場合にとりうる3つの対処法をご紹介します。

親族に援助を頼む

まずは、ご親族に事情を話し、経済的援助をしてもらうことが考えられるでしょう。

自己破産をしても税金は免除されないということをきちんと説明して援助ができないかご家族に頼むようにしましょう。

納税の猶予制度を申請する

納税の猶予制度とは?

災害や怪我、病気に遭ってしまい、税金を支払えないことがやむを得ないと認められる場合には、税金の支払いを猶予(ゆうよ)してもらえ、その間は差押えもされません。

「猶予」とは、待ってもらえるという意味です。

もっとも、猶予期間(待ってもらえる期間)は、1年以内で、かつ申請者の財産や収支の状況によって最も早く国税を完納することができると認められる期間に限られます。

例えば、半年で支払いが完了すると認められた方であれば、半年しか猶予してもらえません。

利用条件は?

この納税猶予の利用条件は、以下のとおりです。

次の1から4までに掲げる要件のすべてに該当するときは、原則として1年以内の期間に限り、納税の猶予が認められる。

-

- 1. 次の(1)から(6)までのいずれかに該当する事実があること。

- (1) 財産について、災害を受けたり盗難にあったこと。

- (2) 納税者や家族が病気にかかったり負傷したこと。

- (3) 事業を廃業したり休業したこと。

- (4) 事業について著しい損失を受けたこと。

- (5) 上記の(1)から(4)に類する事実があったこと。

- (6) 本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定したこと。

- 2. 猶予該当事実に基づき、納税者がその納付すべき国税を一時に納付することができないと認められること。

- 3. 申請書が提出されていること(上記1(6)の場合は納期限までの提出)。

- 4. 原則として、担保の提供があること。

- 1. 次の(1)から(6)までのいずれかに該当する事実があること。

引用元:No.9206 国税を期限内に納付できないとき|国税庁

このうち、4の「担保の提供」についてご説明します。

「担保(たんぽ)」とは、将来支払いがなかった場合にそれを補うように保証するものという意味です。

簡単に言うと、将来税金が支払われなかったときにその未払い分を回収できる価値のある財産を国に予め渡しておく、ということです。

ここまで聞くと担保がないと税金の猶予をしてもらえないように思われるかもしれません。

しかしながら、担保の提供については、以下の場合には要求されないことになっています。

- 猶予を受ける金額が100万円以下である場合

- 猶予を受ける期間が3か月以内である場合

- 担保として提供することができる種類の財産がないといった事情がある場合

自己破産をする場合、そのほとんどの方は3の要件を満たすはずです。

したがって、担保の提供を求められることはほとんどないといえるでしょう。

手続は?

納税の猶予を受けるためには、次に掲げる書類を所轄の税務署長に提出する必要があります。

- 「換価の猶予申請書」または「納税の猶予申請書」

- 「財産収支状況書」(猶予を受けようとする金額が100万円を超える場合は、「財産目録」および「収支の明細書」)

- 担保の提供に関する書類(押印(実印)と、その押印に係る印鑑証明書の添付が必要な場合があります。)

- 災害などの事実を証する書類(納税の猶予の場合)

引用元:No.9206 国税を期限内に納付できないとき|国税庁

まずは、督促状などが届いたら無視せずに早めに弁護士にも相談の上、督促状に記載されている連絡先に連絡して猶予の相談をするようにしましょう。

生活保護を受給する

先ほど、生活保護を受給し始めてから3年経過すると支払いが免除されるという話をご紹介しました。

支払いの免除を受けるという意味でも有用だと思いますが、税金の支払いが苦しいという方は、生活費にも苦慮されているケースは少なくないのではないでしょうか?

生活保護を受給することで、その状況を改善することが出来る可能性があるという意味でも、生活保護を受給されるのも選択肢の一つになるでしょう。

まとめ

ここまで、税金と自己破産との関係をご紹介してきました。

税金の問題は非常に難しく、お一人だと分からないことも多いかと思います。

お一人で抱え込まず、ぜひ一度信頼できる弁護士にご相談されることを強くお勧めいたします。

この記事が、自己破産するかで悩まれている方のお役に少しでも立てれば幸いです。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、自己破産に関するご相談は初回無料でご相談いただけます。

当事務所は福岡を拠点にしながら、東京にもオフィスがあり、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。