弁護士法人デイライト法律事務所

この記事をお読みの方の中には、「今まさに生活保護を受給中で、自己破産を検討しているが、自己破産をすることは可能であるか。」、「これから生活保護受給と自己破産の両方を開始しようと考えているが、どちらの手続を先に取るべきなのか。」という悩みを持たれている方も少なくないと思います。

結論を先に述べますと、生活保護受給中の方も自己破産できます。

生活保護を受給しているか否かは、自己破産が出来るかに法律上関係がないからです。

また、生活保護申請と自己破産の申立てのどちらを先に進めることも法律上は出来ます。

しかし、みなさんが置かれている状況によって、先に進めるべき手続がどちらかは異なります。

また、生活保護を受給されている方が自己破産をするためにはいくつか注意しなければならない点もあります。

この記事では、弁護士が、生活保護を受給している方が自己破産する際の注意点についても詳細に解説していきます。

目次

生活保護を受給中でも自己破産はできる!

生活保護を受給中でも自己破産はできます。

生活保護を受給するための要件として、「自己破産をしていないこと」といったものはありません。

また、自己破産の要件として、「生活保護でないこと」という要件もありません。

したがって、生活保護を受給している、これから受給を考えているという場合でも自己破産はできますので安心してください。

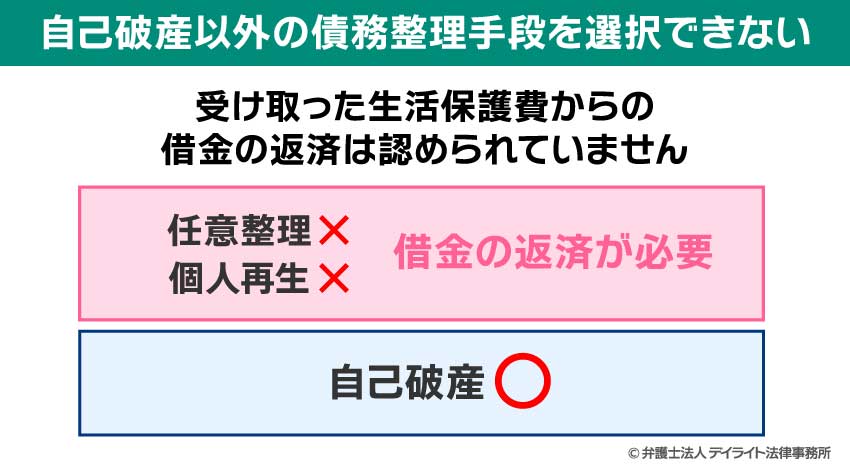

自己破産以外の手続きを選択できない

むしろ、生活保護を受給している場合には、自己破産以外の債務整理を選択することはできません。

生活保護には一定のルールがあり、受け取った生活保護費から借金の返済をすることは認められていません。

なぜなら、生活保護は、お金がなくて生活ができない人の生活を保障するために国から支給されるものだからです。

個人の債務整理には、自己破産の他に、「個人再生手続」や「任意整理」という種類がありますが、いずれの手続も、自己破産とは違って借金がゼロになるわけではないです。

あくまで借金を一定程度カットしたり、支払期間を見直したりすることができるにすぎません。

したがって、個人再生や任意整理の場合だと、これらの手続終了後もあなたは借金の返済をする必要があります。

しかしながら、上述のとおり、生活保護で借金の返済をすることはできません。

そのため、生活保護を受給されている方は個人再生手続や任意整理をすることはできず、残った自己破産手続しかとることができないということとなります。

自己破産と生活保護との関係

先ほど、ご紹介したとおり、生活保護を受給していても自己破産はできます。

また、過去に自己破産をしていたとしても生活保護を受給することは可能です。

このように両者は両立する関係にあります。

そのため、生活保護を受給するにあたって借金がある場合には、返済ができない以上、自己破産をするのが望ましいといえます。

自己破産すると生活保護へのデメリットがある?

自己破産しても、生活保護へのデメリットはありません。

自己破産しても生活保護が打ち切られるようなことはありませんし、過去に自己破産した経験があるからといって生活保護が受給できないということもありません。

むしろ、生活保護を受給している方が自己破産を申し立てる際には、費用の支払いが免除・若しくは猶予されるというメリットがあります。

生活保護受給中の自己破産のメリット

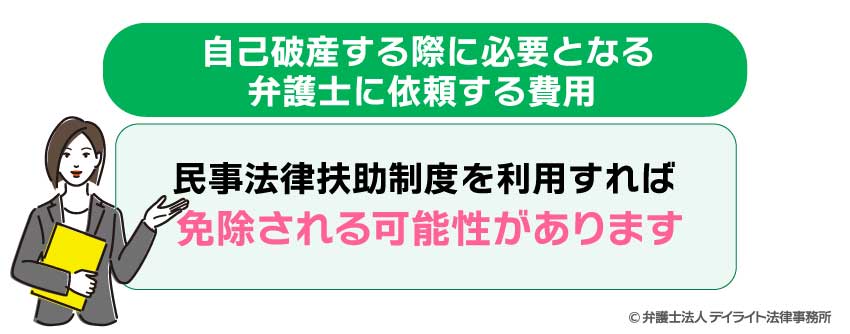

自己破産の費用が免除される可能性がある

生活保護の場合でも、自己破産の申立てには、弁護士費用や申立て費用が必要です。

生活保護費からはこうした費用は支給してもらえません。

弁護士費用を立て替えてくれる制度としては法テラスがありますが、こちらの法テラスの費用については、原則として毎月1万円ずつ支払いをしなければなりません。

しかし、生活保護を受給している場合、この法テラスの支払いが免除される可能性があります。

なお、破産管財人が選任される破産事件の場合には、管財人費用が必要(おおむね20万円〜)になりますが、この管財人費用も生活保護の場合、法テラスが立て替えをしてくれるというメリットもあります(上限があります。)。

免責許可決定を受けやすくなる可能性がある

自己破産は借金を返済することができない(支払不能)場合に、借金を免除する制度です。

生活保護を受給している場合、現時点で、働いて得る収入では生活することができないということは明らかということになります。

生活保護を受給する理由には、離職、病気などにより就労できないといった事情があります。

そのため、裁判所としても生活保護の方の自己破産については、基本的に借金の免除を認める方向で考えます。

したがって、生活保護では借金の免除(「免責許可」といいます。)が受けやすくなるというメリットがあります。

ただし、借金の原因が生活保護受給前のギャンブルや浪費などの場合、法律上は免除が許可できない事情に当たるため、絶対に免除が簡単に受けられるということではありません。

生活保護を受給している場合の自己破産のポイント

あなたが現在既に生活保護を受給している場合、自己破産をするうえではいくつか重要なポイントがあります。

自己破産することをケースワーカーの方には伝える

これは私見ですが、ケースワーカーの方には伝えた方がよいでしょう。

弁護士は法律の専門家なので、自己破産手続については熟知していますが、生活保護についてはケースワーカーの方が熟知していることかと思います。

また、過去に生活保護を受けながら自己破産をした方を担当されたご経験もあると思います。

ですので、ケースワーカーに伝えたうえで生活保護について適切な助言を受けることは積極的に行った方がよいかと思います。

もっとも、後ほど詳しく述べますが、ケースワーカーの方から「先に自己破産して借金をなくしてから生活保護の申請をしてはどうか。」という助言がされても、そこで生活保護の申請を諦める必要はありません。

法テラス利用のデメリットもある

法テラスを利用した場合、費用面でメリットがあることは既に述べました。

しかし、法テラスを利用することのデメリットもいくつかありますので、ご紹介します。

依頼するまでに時間がかかる

先ほど見ていただいたように、法テラスを利用するためには審査を経る必要があります。

法テラスを使わない場合であれば、弁護士に依頼してすぐに受任通知(じゅにんつうち)というものが全債権者宛に出されます。

受任通知とは、ざっくりとした内容を説明すると、「私は、〇〇さんに依頼を受けた弁護士です。〇〇さんは借金の返済が出来なくなってきたのでこれから債務整理を始めます。今後は取り立てを止めてください。」と伝える書面のことです。

受任通知が届いた後の取り立ては違法となりますから、受任通知が送付されれば、債権者からあなたへの支払督促は通常ピタリと止まります。

しかし、法テラスを利用した場合、審査終了後に選任された弁護士から受任通知が送付されます。

審査に2~3週間、長ければ1か月ほどかかりますので、その間も債権者からの督促は止まらないこととなります。

自己破産の専門家でない弁護士が担当になるおそれがある

後の話ともつながりますが、法テラスを利用した場合、弁護士を自由に選ぶことは出来ません。

ですので、場合によっては自己破産の申立てをした経験があまりない弁護士が担当になるおそれもあります。

相性の悪い弁護士が担当になるおそれがある

弁護士を自由に選ぶことができないため、あなたと相性が悪い弁護士が担当になるおそれがあります。

事件を依頼した後には、自己破産の準備のために弁護士とやりとりをする必要があります。

相性の悪い弁護士とのやりとりはストレスになるでしょう。

「持ち込み型」でデメリットが軽減できる可能性

もっとも、弁護士を選べないというデメリットに関しては、以下の方法で軽減することが可能です。

それは、自分から法テラスと契約している法律事務所に相談予約をとるという方法です。

法テラスを利用したい場合にとりうる方法としては、

- ①法テラスに所属している弁護士に依頼する

- ②法テラスと契約している弁護士に依頼する

の2つがあります。

先ほど紹介したのは①の方法ですが、この方法だとあなたが弁護士を選ぶことは出来ません。

しかし、②の方法だと自ら法律事務所を選んで相談予約をとり、相談を受けるということとなります。

ですので、実際に相談を受けてみて、「この弁護士にお願いしよう。」と思えばその弁護士に依頼することは可能です。

もっとも、この方法だと、弁護士を選ぶことは出来るようになりますが、法テラスと契約している弁護士でなければならないということは注意が必要です。

ですから、あらかじめ自分で法律事務所に相談予約の電話をする際には、法テラスと契約しているかを尋ねるのがよいでしょう。

また、②の方法を使ったとしても、審査に時間がかかるというデメリットまでは解消できませんので、ご注意ください。

さらに、あなたの案件で法テラスの利用をして、依頼を受けてもらえるかについてはその弁護士の判断となりますので、相談に行っても依頼を受けてもらえないという可能性もあります。

法テラスを利用する方法については分かっていただけたでしょうか?

法テラスは若干手続も複雑なので、何か分からないことがある方は一度最寄りの法テラスに問い合わせてみることをおすすめいたします。

生活保護受給中の自己破産の流れ

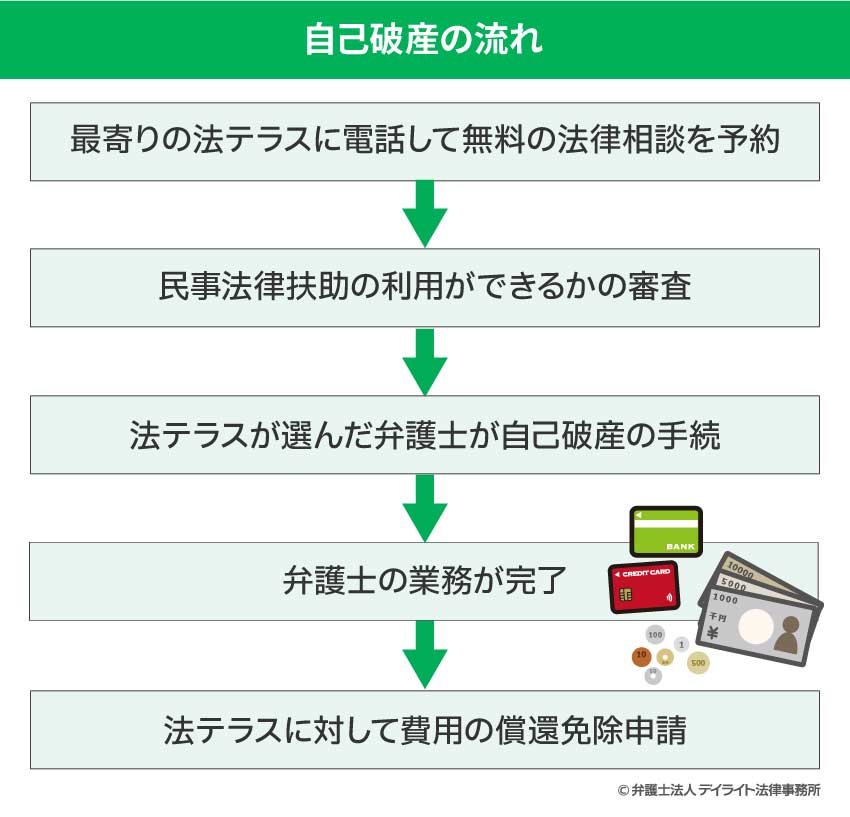

まず、最寄りの法テラスに電話して、「自己破産を考えている。」と伝えたうえで無料の法律相談を予約しましょう。

相談の際には、あなたが現在生活保護を受給中であることや、法テラスの民事法律扶助制度を利用した自己破産申立てを依頼したいということを伝えましょう。

民事法律扶助の利用ができるかの審査が通り次第、法テラスが選んだ弁護士が自己破産の手続を進めて行きます。

その弁護士の業務が完了したら、先ほど紹介したように、法テラスに対して費用の償還免除申請をしましょう。

また、法テラスと契約している法律事務所に直接相談予約をして、相談の際に法テラスを利用したいと伝え、その法律事務所が対応できるということであれば、その法律事務所を通じて法テラスの審査を受けることも可能です。

なお、デイライトでは法テラスとの契約はしておりません。

生活保護受給中に自己破産をする場合の必要書類

生活保護を受けている方が法テラスを利用して自己破産をする場合、主に以下の書類が必要になります。

- ① 資力を証明する書類

- ② 世帯全員の住民票の写し

- ③ 費用の振込に用いる口座に関する書類

- ④ 事件に関する書類

①〜④の書類についてより細かくみていきます。

①資力を証明する書類

- 直近2ヶ月の給料明細

- 直近の課税証明

- 直近1年分の確定申告書の写し

- 生活保護受給証明書

- 直近の年金証書の写し

- その他これらに準ずる書類

- 資力申告書(まだ生活保護を受給していない方のみ対象)

②世帯全員の住民票の写し

- 本籍・筆頭者及び続柄の記載があるもの、またマイナンバーの記載がないものが必要です。

③費用の振込に用いる口座に関する書類

- 口座情報がわかる書類の写し

→通帳、キャッシュカード、オンライン口座の画面 - 自動払込利用申込書口座振替依頼書の写し

④事件に関する書類

債務整理の場合には、債務一覧表が必要になります。

債務一覧表とは、あなたがどこからどれだけの借金をしているのかを表にまとめたものをさします。

今見ていただいたように、法テラスの審査にはかなり多くの書類が必要です。

これらの書類を集めるには時間と労力を必要としますし、いざ集めて提出しても、今度は審査で時間がかかります。

審査には2〜3週間程度はかかると思っておいたほうがよいでしょう。

自己破産と生活保護はどっちを先にすべき?

結論として、自己破産と生活保護のどちらを先にしなければならないというルールはありません。

ただし、自己破産を行うにも必要書類の準備や弁護士費用の工面が必要になり、手続を進めるには一定の時間が必要になります。

その間も生活をしなければなりませんので、事実上生活保護の申請が先になることが多いでしょう。

自己破産が終わるまで生活保護の申請ができないということではありませんので、毎月の生活費の確保のためにも、生活保護の申請は早めに役所で相談して進めるようにしましょう。

その際に、借金のこともケースワーカーに説明すると、借金の整理をアドバイスされ、自己破産をするように促されるでしょう。

まとめ

これまで、生活保護と自己破産との関係について説明してきました。

大切なことですので、最後に改めて本記事でお伝えしたいことをまとめたいと思います。

- 生活保護受給中でも自己破産はできる

- 過去に自己破産したことがあっても生活保護は受けられる

- 生活保護受給中の場合、自己破産費用の面で法テラスを援助が受けられるメリットがある

- 生活保護受給中に法テラスを利用した場合、支払いが猶予されるだけでなく、免除される可能性もある

- 費用面でメリットの大きい法テラス利用でも、弁護士を選べないというデメリットがあるが、「持ち込み型」を使えばそのデメリットも軽減できうる

- 法テラス利用したい場合は生活保護申請を、債権者からの督促を止めたい場合は弁護士への依頼を先にとるべき

この記事が、少しでも皆様のお役に立てれば幸いです。