弁護士法人デイライト法律事務所 パートナー弁護士

「任意整理中でも借り入れができるのか知りたい!」

「任意整理中にどうしても借り入れがしたい!」

デイライト法律事務所破産再生部は、任意整理中の借り入れに関する多くのお声を頂戴しております。

結論から申し上げますと、任意整理中の借り入れは基本的にできません。

この記事では、任意整理中の借り入れに関する疑問や問題を解説していきます。

最後まで読んでいただくことで、任意整理中の借り入れについて押さえておくべき重要なポイントを理解できますので、是非参考になさってください。

目次

任意整理中に借り入れはできるの?

任意整理中の借り入れは基本的にできません。

ブラックリストと呼ばれる個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのるためです。

ブラックリストに登録されたとしても、一部の金融業者では貸付けを行っていますが、闇金業者の可能性があるため、任意整理中の借り入れはおススメできません。

また、任意整理中の借り入れを行うと、任意整理の交渉自体が失敗に終わったり、かえって支出が多くなったりするなど、デメリットが大きいといえます。

さらに、任意整理について受任していた弁護士が辞任する可能性が高いです。

そのため、任意整理中の借り入れは、不可能とまではいえませんが、リスクが非常に高いためおススメできません。

任意整理とは

任意整理とは、借入れをしている消費者金融やクレジットカード会社、銀行などの債権者と個別に利息制限法に基づく利息の引直し計算や、分割払いでの支払交渉を行い、今後の返済計画について和解を締結する手続きのことです。

任意整理の要件

- ① 利息の引直し後の借金を3年~5年で返済できること

- ② 安定した収入が見込めること

上記の要件を満たせない場合、個人再生や自己破産を検討することになります。

任意整理の効果

任意整理した場合、遅延損害金、将来の利息をカットしてもらうように交渉して、原則として無利息で借金を返済することができます。

また、任意整理は、整理したい借金を選んで整理することができます。

例えば、サラ金とクレジットカードから借金をしている場合、サラ金だけを任意整理することが可能です。

さらに、任意整理は、裁判費用はかからず、弁護士費用についても借入先の数によっては安く抑えることができるうえ、短期間で解決することもできます。

任意整理について、詳しくはこちらをご覧ください。

任意整理の特徴

任意整理の特徴としては以下のものがあげられます。

- 遅延損害金、将来の利息をカットしてもらうように交渉して、原則として無利息で借金を返済することができる。

- 裁判費用はかからない。

- 整理したい借金を選んで整理することができる。

- 個人再生や破産と比べて、短時間で手続きが終了する。

- 個人再生や破産と比べて、裁判所を介さず、官報にも掲載されない。

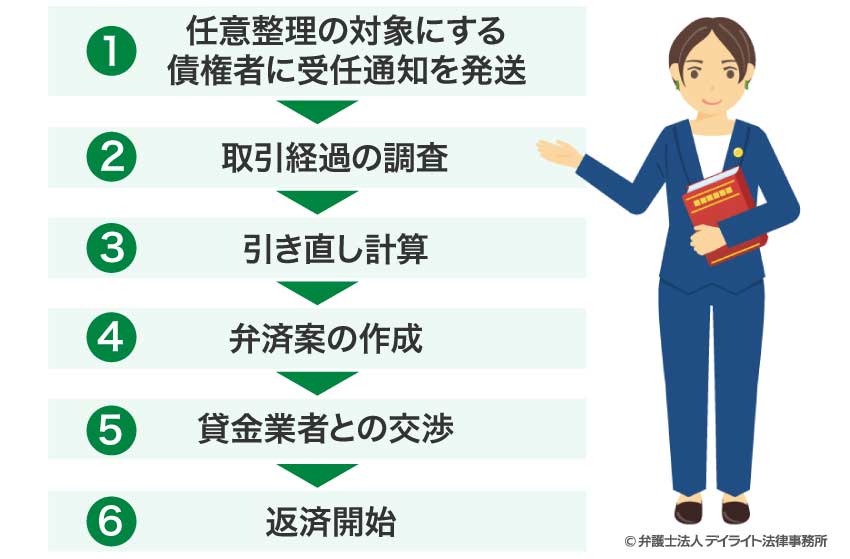

任意整理の手続きの流れ

受任通知が届いた業者については、取り立てがストップします。

弁護士がこれまでの支払い経過を調査します。通常1ヶ月程度かかります。

利息制限法に基づいて、正確な借金の額について計算します。

今後の弁済案について作成します。

④で作成した弁済計画をもとに、受任通知を送った債権者との支払内容について交渉していきます。

交渉した業者との間で和解案を締結していきます。

任意整理中に借り入れができなくなる理由

任意整理を行った場合、ブラックリストに登録されます。

ブラックリストに登録された場合、個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのります。

金融機関は新たな貸付けを行う場合、個人信用機関に事故情報や延滞情報が登録されていないかどうか確認するため、ブラックリストに登録された場合、新たな借り入れやローンを組むことができなくなります。

また、貸金業者として登録している業者の場合は、借入れを希望する者に年収の3分の1を超える借金がすでにある場合は、新たな貸し付けができないルールがあるため(総量規制といいます)(貸金業法13条の2第2項,貸金業法施行規則10条の21第1項)、そもそも貸付けを受けること自体が難しいといえます。

そのため、任意整理中の借り入れは基本的にできません。

借入先に任意整理を行っていることがバレる?

金融機関や消費者金融は貸付けを行う際、個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がないか照会をかけるため、新たに借り入れを行う場合は任意整理を行っていることがバレます。

一方で、既に借り入れを行っている金融機関や消費者金融に関しては、契約更新のタイミングなどで信用情報を照会しない限り、借入先に任意整理を行っていることがすぐにバレる可能性は高くはないでしょう。

いつから借り入れはできなくなるの?

借り入れができなくなるタイミングは、弁護士や司法書士が発送した受任通知が借入先に届いたタイミングです。

受任通知が届くとブラックリストに事故情報がのるため、そのタイミングで借り入れを行うことができなくなります。

任意整理のデメリットについて、詳しくはこちらをご覧ください。

いつから借り入れができるの?

任意整理を行った場合、完済して5年程度はブラックリストに登録されることになります。

任意整理をして実際に完済するのは3年程度はかかるため、任意整理を開始してからだと、5年〜8年程度経過したタイミングで借り入れを行うことができます。

任意整理中に借り入れができるところ

任意整理中の場合、ブラックリストにのるため、原則として新たな借り入れはできません。

例外的に、任意整理中であっても貸付けを行う一部の金融業者もありますが、闇金の可能性があるため、全くおススメできません。

どうしても任意整理中に借り入れをしたい場合は、国からお金を借りることにより生活を維持するための制度として、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度を利用することが考えられます。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金貸付制度には、①総合支援資金、②福祉資金、③教育支援資金、④不動産担保型生活資金があります。

母子父子寡婦福祉資金貸付金制度

子供がいる母子家庭等については、母子父子寡婦福祉資金貸付金制度を利用することも考えられます。

母子父子寡婦福祉資金貸付金制度とは、20歳未満の子供等を扶養している母子家庭の母又は父子家庭の父等を対象に資金の貸付けを行なっている制度です。

母子父子寡婦福祉資金貸付金制度には、修学資金をはじめとした12種類の貸付金制度があります。

詳しくは、借金問題に強い弁護士や地方公共団体の福祉担当窓口に相談することをおススメします。

なお、任意整理中の借り入れについては、任意整理の依頼を受けていた弁護士が辞任する可能性や、かえって借金を増やしてしまう可能性があるため、まずは家計簿等を見直すことをおススメします。

借り入れができなくても任意整理をすべき理由

借り入れができなくなっても任意整理をするメリットとして、以下の3点があげられます。

支払いの督促を止めることができる

依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、支払いの督促をすることができなくなります。

また、任意整理については、任意整理をしたい業者を選ぶことができます。

借金の返済が厳しく、支払いの督促を止めたい場合は、新たに借り入れるのではなく、任意整理を検討することをおススメします。

借金を減額することができる

任意整理をすることにより、将来の利息などをカットしてもらい、返済する借金を減額できる可能性が高いです。

任意整理した場合、新たな借り入れができなくなりますが、借り入れができなくなる期間は一生ではありません。

生活を立て直すことができる

任意整理の一番の目的は、生活の立て直しにあります。

任意整理をする場合、一定期間、新たに借り入れができなくなるというデメリットはありますが、借金問題を解決し、生活を立て直したい場合は、任意整理を検討することをおススメします。

まとめ

- 任意整理をした場合、ブラックリストと呼ばれる個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのるため、借り入れを行うことは基本的にできない。

- ブラックリストに登録されたとしても、一部の金融業者では貸付けを行っているが、闇金業者の可能性があるため、任意整理中の借り入れはおススメできない。

- 任意整理とは、借入れをしている消費者金融やクレジットカード会社、銀行などをはじめとする債権者と個別に利息制限法に基づく利息の引直し計算や、分割払いでの支払交渉を行い、今後の返済計画について和解を締結する手続きのことである。

- 依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、支払いの督促をすることができなくなくなる。

- 任意整理した場合、新たな借り入れができなくなるが、借り入れができなくなる期間は一生ではない。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、任意整理に関するご相談は初回無料でご相談いただけます。

当事務所は、複数のオフィスがあり、ZOOMやスカイプを活用して、皆様のご相談に対応しておりますので、まずは一度ぜひご相談ください。