弁護士法人デイライト法律事務所 パートナー弁護士

債務整理中の借り入れは基本的にはできません。

この記事をご覧の方は、生活していくためのお金に困っていて、すぐに借り入れをしたいと考えていらっしゃるかと思います。

ここでは、債務整理中の借り入れがなぜ難しいのか、債務整理中に借入をした場合のリスク、債務整理中でも例外的に借入ができるところ、借入できなくなっても債務整理をするメリットについて、債務整理に強い弁護士が解説しています。

借金でお悩みの方はぜひ参考になさってください。

目次

債務整理中に借入はできるの?

上述のように、債務整理中の借入は、基本的にはできません。

債務整理を行った場合、ブラックリストに登録されます。

ブラックリストに登録された場合、個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのることになるため、新たな借入れやローンを組むことができなくなります。

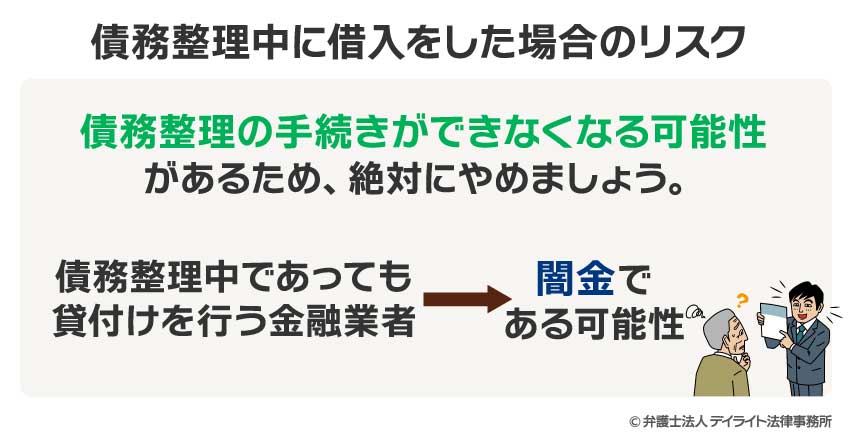

もっとも、ブラックリストに登録されたとしても、一部の金融業者では貸付けを行っていますが、闇金業者の可能性があるため、債務整理中の借入はおススメできません。

また、債務整理中の借入は、債務整理の手続きが上手くできなくなったり、債務整理に関する支出が大幅に増えたりするなど、デメリットがかなり大きいです。

さらに、債務整理の依頼を受けていた弁護士が辞任する可能性が高いです。

そのため、債務整理中の借入は、不可能とまではいえませんが、リスクが非常に高いためおススメできません。

債務整理中に借入をした場合のリスク

任意整理の場合

任意整理の場合の借入について、任意整理であってもブラックリストに登録されることから、個人の支払能力に問題があるとして、新たに借入を行うことは原則できません。

また、貸金業者として登録している業者は、借入れを希望する者に年収の3分の1を超える借金がすでにある場合は、新たな貸し付けができないことから(総量規制といいます。)、そもそも貸付けを受けること自体が難しいといえます。

仮に、任意整理中に借入を行った場合、支払能力があるとして、借入れをしている債権者との減額交渉が上手くいかなくなる可能性が高いです。

そのため、任意整理の手続き自体が上手くいかなくなり、かえって借金が増えることになるため、任意整理中の借入は全くおススメできません。

個人再生の場合

個人再生の場合の借入についても、上述のように、ブラックリストに登録されることから、新たに借入を行うことは原則できません。

また、個人再生の場合、裁判所に再生計画と呼ばれる、借金減額後の返済計画(再生計画案)を提出することになりますが、返済計画に対する誠実さを欠くとして、個人再生ができなくなる可能性があります。

その場合、借金だけが残ることになるため、個人再生の場合の借入は、絶対にやめましょう。

自己破産の場合

自己破産の場合の借入について、上述のように、ブラックリストに登録されることから、新たに借入を行うことは原則できません。

また、破産手続き中に新たな借入を行うと、免責不許可事由にあたるため、免責許可決定が出なくなる可能性があります。

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

引用元:e-Gov法令|破産法

さらに、破産手続き中の新たな借入は、破産手続きに対する誠実さを欠くとして、裁判所の裁量による免責(裁量免責)も難しくなります。

そのため、自己破産の場合の借入は、破産自体ができなくなる可能性があるため、絶対にやめましょう。

債務整理で借入ができなくなる期間

債務整理(任意整理、個人再生、自己破産)を行うと、ブラックリストに事故情報がのるため、新たに借入を行うことは原則できません。

借入ができなくなる期間は以下のようになります。

| 項目 | 期間 |

|---|---|

| 任意整理 | 残債の完済から5年程度 |

| 個人再生 | 手続き後から5 ~ 7年程度 |

| 自己破産 | 手続き後から5 ~ 7年程度 |

債務整理中に借入ができるところ

債務整理中の場合、ブラックリストにのるため、原則として借入はできません。

例外的に、債務整理中であっても貸付けを行う金融業者もありますが、闇金の可能性があるため、全くおススメできません。

どうしても債務整理中に借入をしたい場合は、お金を国から借りることで生活を維持するための制度として、生活福祉資金貸付制度を利用するという方法があります。

生活福祉資金貸付制度とは、低所得者、障害者、高齢者などが、安定した生活ができるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金貸付制度には、①総合支援資金、②福祉資金、③教育支援資金、④不動産担保型生活資金があります。

詳しくは、借金問題に強い弁護士や市区町村の社会福祉協議会の窓口に相談することをおススメします。

この場合でも、自己破産や個人再生の手続が終わるまでは利用できないと考えておく必要があります。

借入できなくなっても債務整理をするメリット

借入ができなくなっても債務整理をするメリットとして、以下の3点があげられます。

支払いの督促を止めることができる

依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、借金の取立てをすることができなくなります。

借金の返済が厳しく、支払いの督促を止めたい場合は、新たに借入るのではなく、債務整理を検討することをおススメします。

借金を減額もしくは無くすことができる

債務整理(任意整理、個人再生、自己破産)をすることにより、借金を減額もしくは無くすことができます。

債務整理した場合、新たに借入ができなくなりますが、借入ができなくなる期間は一生ではありません。

生活を立て直すことができる

債務整理の一番の目的は、生活の立て直しにあります。

債務整理をする場合、一定期間、新たに借入ができなくなるというデメリットはありますが、借金問題を解決し、生活を立て直したい場合は、債務整理を検討することをおススメします。

債務整理中の借り入れについての知恵袋的Q&A

債務整理中であることがバレずに借入できないか?

債務整理を行うとブラックリストに登録されるため、新たに借入を行う場合、審査を行う銀行や貸金業者に債務整理中であることがバレます。

債務整理を行うとブラックリストに登録されるため、新たに借入を行う場合、審査を行う銀行や貸金業者に債務整理中であることがバレます。

そのため、バレずに借入をすることはできません。借入ができるのは闇金くらいでしょう。

債務整理中でも借りれる極甘審査ファイナンスを知りたい

現在生活するお金の件で大変お困りのことかと存じます。しかし、上でくわしく解説している通り、債務整理中の借り入れは基本的に行うべきではありません。

また、審査が甘い金融業者は、ヤミ金などの違法な業者である可能性が高いです。

借り入れ以外にも、生活をよくするための方法があるはずです。

今後の対応について、くわしくは債務整理に強い弁護士にご相談なさることをお勧めいたします。

まとめ

- 債務整理中の借入は不可能とまではいえないが、リスクが非常に高く絶対にすべきでない。

- 債務整理には、任意整理、個人再生、自己破産の3種類がある。

- 債務整理中であっても貸付けを行う金融業者もあるが、闇金の可能性があるため、おススメできない。

- 債務整理を行うとブラックリストに登録されるため、新たに借入を行おうとした場合、銀行や貸金業者に債務整理中であることがバレて、結局借入はできないのが通常。

当事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

ZOOMやスカイプを活用した相談や電話相談にて全国対応も行っておりますので、お困りの方はまずは一度ぜひご相談ください。