弁護士法人デイライト法律事務所

自己破産するとできなくなることとして、手続き中には、

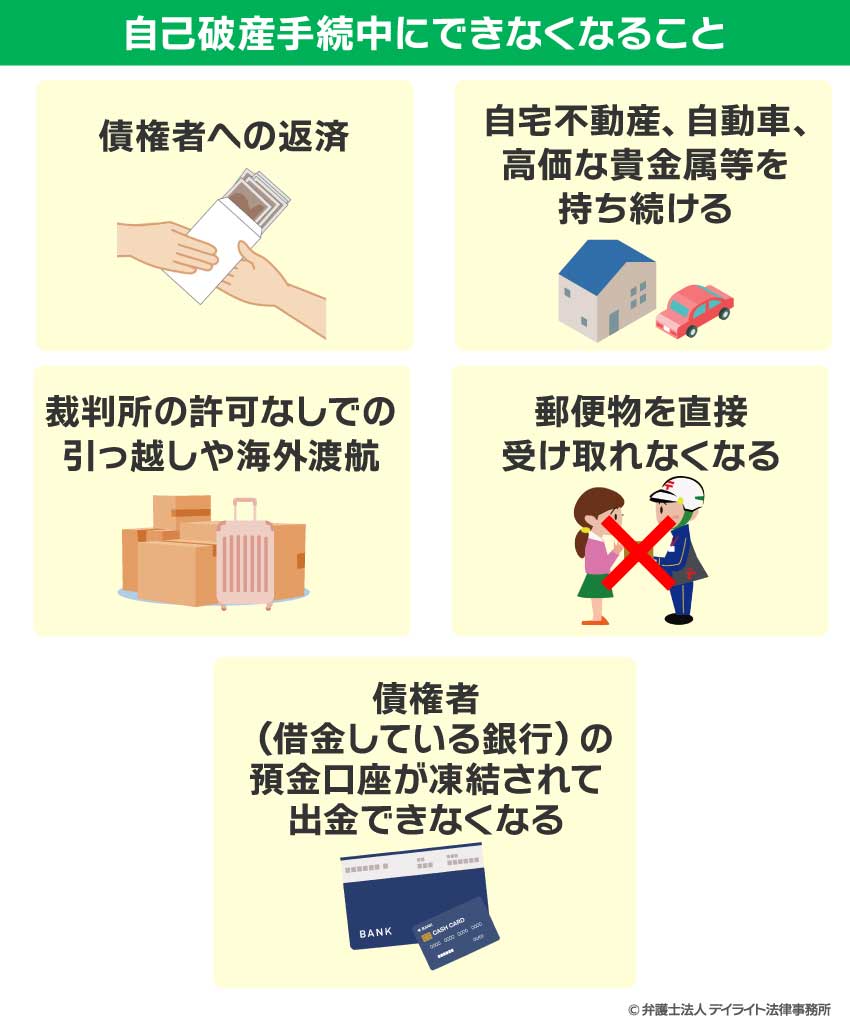

- 債権者に返済できなくなる

- 自宅不動産、自動車、高価な貴金属等を持ち続けることができなくなる

- 裁判所の許可なく住居移転や海外渡航ができなくなる

- 郵便物を直接受け取れなくなる

- 債権者の預金口座が凍結されて出金できなくなる

があります。

手続後は資格制限がかかり、一定の職業に就けなくなる場合があります。

この記事を読み始めた方の中には、「自己破産をしたいけど、自己破産をすると何ができなくなるのか詳しく知りたい。」と考えている方もおられるのではないでしょうか?

たしかに、あなたが自己破産するとなった場合、できなくなることが一定数あることは事実です。

しかし、どれもあなたが一生できなくなるというものではなく、時間が経てばまたできるようになるものばかりです。

また、そもそも実際にはできなくならないものについてまでできなくなると誤解されているものも少なからずあります。

この記事では、破産分野を専門とする弁護士が、「自己破産をすればどういったものができなくなるのか。」や「どれくらい時間が経てば再びできるようになるのか。」を紹介していきます。

記事の後半では、自己破産するとできなくなると誤解されがちなこともご紹介していきますので、ぜひご覧ください。

自己破産による影響一覧表

まず、あなたが自己破産をした場合、自己破産後一定期間できなくなることと、できなくなる場合があることについて以下の表にまとめましたのでご覧ください。

| 自己破産手続中 | |

|---|---|

| できなくなること | できなくなる場合があること |

|

生命保険を継続することができなくなるおそれがある |

| 自己破産手続後 | |

| できなくなること | できなくなる場合があること |

| 資格制限がかかり、一定の職業に就くことができなくなる(手続中~手続後数年間) |

|

以上が、あなたが自己破産をすることによりできなくなることの代表例です。

以下では、上の表でご紹介したものをそれぞれ詳しく解説していきますが、

まず一覧表を見て、「できないことが多いから、自己破産することをやめようかな。」と思われた方もおられるのではないでしょうか。

しかし、これらはいずれも、ずっとできなくなるわけでは決してありません。

できなくなる期間が限定されていたり、そもそもできなくなる場合が限定されていたりしますので、自己破産を選択する上では皆さんが思われるほど大きなデメリットとはなりません。

1つ例を挙げると、ローンの審査が通りにくくなるということであれば、これは自己破産後から最大でも10年くらいの間です。

会社によって変わりますが、長くても10年を過ぎれば、他に原因がない限り再びローンに通るようにはなります。

以下では、上記の一覧表に挙げた項目を、できなくなるタイミングごとに分けて解説していきます。

自己破産するとできないこと

自己破産の手続き中

まずは、自己破産手続の最中にできなくなることをいくつか紹介していきます。

債権者への返済ができなくなる

自己破産は、あなたの借金額が、あなたが持っている現金等の資産よりも多い状態(専門用語で「支払不能」といいます。)のときに、あなたが返済に充てられる資産額などを確定したうえで、裁判所から選ばれた弁護士が債権者に公平に配り、その代わりに残りの借金の返済を免除(専門用語で「免責(めんせき)」といいます。)してもらうという手続です。

この破産手続においては、債権者間の公平・平等が非常に重視されています。

自己破産した場合、ほとんどの債権者は借金を全額回収することができずに泣き寝入りすることになります。

それなのに、あなたが勝手に債権者に返済して特定の債権者だけが回収できてしまうと、債権者間で不公平・不平等が生じます。

そのため、そのような返済は「偏頗弁済(へんぱべんさい)」として法律上禁止されています(破産法162条)。

これに背いて特定の債権者にだけ返済してしまうと、借金をゼロにしてもらえなくなるおそれがあるので絶対にしてはいけません(専門用語で「免責不許可(めんせきふきょか)」といいます。)。

特に注意すべきなのは、あなたが家族や知り合いから借金をしている場合です。

「家族や知り合いには迷惑をかけられない。」という気持ちから、家族や知り合いにだけ先に返済してしまう人がいますが、それも偏頗弁済に当たりますから絶対にしてはいけません。

たとえあなたが家族や知り合いから借金している場合であっても、家族や知り合いは他の債権者と同様に、破産手続に従わなければなりません。

また、自分では意図せずに偏頗弁済をしている場合もあります。

それは、最近利用している人が多いサブスクリプション等、毎月自動で引き落としがなされるものです。

自動での引き落としであったとしても、他の債権者と同様に破産手続内でしか返済を受けることができません。

それにもかかわらず自動引き落としがなされていた場合、特定の債権者への返済と評価されてしまいますので、自己破産する際には引き落とし先の口座を空にするなどして支払いをストップする必要があります。

近年は、銀行口座を複数持っており、それぞれから様々な料金の引き落としを受けている方が多いと思います。

自分が自己破産するとしても、具体的にどう動けばよいのかが分からない方がほとんどでしょう。

そのような方は、一度弁護士にあなたの口座での支払状況などを説明した上で対処法について助言を受けることがよいでしょう。

自宅不動産、自動車、高価な貴金属等を持ち続けることができなくなる

自己破産した場合、あなた名義の自宅不動産(土地・建物)や自動車、高価な貴金属等は全てお金に換えたうえで債権者に配るので、手放さなければなりません。

もっとも、車に関していえば、多くの裁判所の運用では購入から5〜7年以上経過していれば、車の価値を0円と評価することとなっています。

つまり、あなたが持っている車が購入から5〜7年経過している場合であれば、お金に換えられずに済む可能性があります。

しかし例外的に、ハイブリッド車、電気自動車、外国製自動車、排気量2500ccを超えるものなどは、5年以上経過していても価値があると評価され、お金に換えられてしまう場合があります。

自分の資産のうち、どういったものをお金に換えるために手放さなければならないのかが分からない方も多いと思います。

そういった方は、ぜひ一度弁護士に相談されることをおすすめします。

裁判所の許可なく引っ越しや海外渡航ができなくなる

破産手続中は、原則として自由に引っ越しをしたり、海外に渡航することはできません。

もっとも、破産手続が終われば再びできるようになりますし、たとえ手続中であったとしても、どうしても必要であれば裁判所の許可さえとれば引っ越しすることは可能です。

郵便物を直接受け取れなくなる

破産手続中は、あなた宛の郵便物は全て破産管財人(はさんかんざいにん)に転送されますので、あなたが自分で郵便物を受け取ることは出来ません。

破産管財人とは、裁判所から選任され、あなたの財産を調査したり、財産の換価をしたりする弁護士のことです。

あなたが、どうしても早く特定の郵便物について自分の手元におくことが必要というのであれば、破産管財人にその旨を伝えれば、対応はしてもらえるでしょう。

債権者の預金口座が凍結されて出金できなくなる

あなたが銀行から借金をしている場合に、自己破産をすれば、銀行はあなた名義の預金口座を凍結し、あなたの預金と借金とを相殺(そうさい)することによって、貸し付けた分を回収しようとします。

凍結されると、預金の引き出しや振込みができなくなります。

ですので、自己破産をする際にはあらかじめ給料の支払い口座、公共料金・家賃等の引き落とし口座の変更をしておく必要があります。

給与の支払い口座を変更しないまま口座が凍結されてしまうと、せっかく入った給料もあなたが自由に引き出せなくなってしまいますので、必ず口座を変更しなければなりません。

ここで凍結されるのは、あなたの債権者に銀行がいる場合です。

銀行口座を持っていたとしても、その口座を開設している銀行からあなたが借金をしていない場合には、たとえあなたが自己破産したとしても預金口座は凍結されませんからご安心ください。

自己破産の手続終了後

次に、自己破産手続が終了した後にもできないことをいくつか紹介していきます。

資格制限がかかり、一定の職業に就くことができなくなる

自己破産したという事実が、欠格事由(その仕事に就くことが出来ない理由という意味です。)に当たる場合があります。

例えば、警備員の仕事が挙げられます。

自己破産した場合、一定期間は、警備業に就くことができなくなります。

その他、資格が制限される職業については、詳しく解説した記事があるので以下をご覧ください。

自己破産することで資格制限を受ける仕事は決して多くはありませんから、ほとんどの方は資格制限を気にせずに自己破産をすることができるでしょう。

また、仮に資格制限を受ける職種であったとしても、一定期間(多くの場合、半年前後です。)がたてば回復し(資格制限が解除され)ますから、再びその仕事に就こうと思えばできます。

なお、この際に資格を再度取り直す必要はありません。

ただし、会社に自己破産を隠して仕事を続けることはできませんので、資格制限のある仕事についている場合には慎重な判断が必要になります。

あなたが自己破産した場合、資格制限を受けてしまうのか、資格制限を受けたとしてどれくらい期間が経てば回復できるのかが不安な方におかれましては、一度弁護士に相談されることをお勧めいたします。

自己破産するとできなくなるおそれがあること

次に、確実にできなくなるというわけではないものの、できなくなるおそれのあることをいくつか紹介します。

自己破産の手続き中

生命保険に加入し続けること

あなたが生命保険に加入していて、かつ解約した場合に20万円以上の解約返戻金が受け取れる場合、それが20万円以上の資産と判断され、解約して債権者に配らなければならないおそれがあります。

ですので、解約返戻金が20万円以上と見込まれる場合には、生命保険に加入し続けることができなくなるおそれがあります。

ローン審査、借入審査、連帯保証人審査の通過

あなたが自己破産をした場合、5〜7年間は、あなた名義でローンを組んだり、借金をしたり、あなたが他人の借入の連帯保証人になったりすることは、絶対にできないとまではいいませんが、かなりできにくくなります。

これは、信用情報機関にあなたの事故情報が掲載されることが理由です。聞き慣れない言葉が出てきましたので、どういう意味か説明しましょう。

「信用情報機関(しんようじょうほうきかん)」とは、あなたが、いつ、どの会社から、いくらの金額の借金をしたのか、等の情報を保有していて、問い合わせがあればその情報を開示しています。

あなたが自己破産した場合、その情報が「事故情報」として掲載されてしまうことになります。

これがいわゆるブラックリストというものです。

上記の各審査をする際には、信用情報機関にあなたの情報を問い合わせされることになりますが、あなたがブラックリストに掲載されている間は、審査が通る見込みはかなり低くなります。

もっとも、上記にもある通り、ブラックリストに掲載される期間は5〜7年間です。

それ以降は、別途ブラックリストに掲載されるような行為をしない限りはブラックリストから削除されます。

ですから、削除された後であれば、再びローンを組んだり、借入をしたり、他人の借入の連帯保証人になったりすることもできるようになります。

あなたが自己破産することで、生涯、ローンも組めないし借入れもできなくなると勘違いされ、自己破産に二の足を踏まれている方がおられますが、既に述べた通り、ブラックリストに掲載されるのは最大でも10年ほどです。

会社によっては5年や7年です。その期間さえ我慢すれば、また従来通りのことができるようになります。

また、ブラックリストに掲載されるのは、自己破産手続に限らず、他の債務整理手続である個人再生手続や任意整理でも同じです。

ですから、「ブラックリストに掲載されてローンを組めなくなったり、クレジットカードを使えなくなるのが嫌だから自己破産をしたくない。」という考えは誤りでしょう。

どの債務整理手続を選択したとしても、ブラックリストへの掲載は避けられませんから、そうであれば一度借金をゼロにできる自己破産を選択する余地というのは十分に考えられるでしょう。

信販系保証会社の賃貸保証会社の審査を通過できなくなるおそれ

家を借りたことがある方ならきっとご経験があるかと思いますが、家を借りる時には、家賃の支払いが滞った時にあなたの代わりに家賃を支払ってくれる保証人や保証会社を用意する必要があります。

この保証会社が、信販系・クレジットカード会社系だと、審査でブラックリストの掲載情報を確認することになりますから、審査が通りにくくなります。

もっとも、以下の点から、それほど悲観的になる必要はないと言えるでしょう。

1つ目は、信販系やクレジットカード会社以外の保証会社を利用するという対策がとれるということです。

2つ目は、そもそも保証会社を利用するのではなく、連帯保証人を用意するという対策をとれるということです。

したがって、自己破産すると、家を借りることができなくなるというわけでは決してありませんから、ご安心ください。

また、今借りている家については家賃の滞納がない限り追い出されるということもありません。

自己破産の手続き終了後

再び借金をゼロにすること(前回の免責許可決定確定日から7年間)

自己破産手続終了後に、あなたの借金をゼロにすることを「免責許可(めんせききょか)」というのですが、もしあなたが、前回の免責許可から7年経過せずに再度自己破産するとなった場合、原則として裁判所は免責することはできません(破産法252条1項10号)。

2回目の破産に至った理由が、真にやむを得ないといえるものであれば例外的に借金をゼロにしてもらえる可能性(専門用語で「裁量免責(さいりょうめんせき)」といいます。)はあります。

しかし、このハードルはかなり高く、実際にはほぼ免責はしてもらえないです。

同じ理由で2回目の自己破産をした場合にも借金をゼロにしてもらえないおそれがある

たとえ前回の自己破産から7年以上経過していても、過去に同じ理由で自己破産している場合には、借金をゼロにしてもらえないおそれがあります。

典型的なのは、過去に一度ギャンブルで作った借金を理由として自己破産して借金をゼロにしてもらったにもかかわらず、またギャンブルで借金を作ってしまった場合です。

この場合、借金がゼロになる可能性はかなり低いです。

自己破産するとできないと誤解されていること

先ほどまでは、実際にできなくなること、あるいはできなくなるおそれがあることを紹介してきました。

ここからは、実際はそのような事実はないのに、できないと誤解されているものを紹介していきます。

以下はその代表例ですが、実際相談に来られる方にもこういった誤解をされている方はおられます。

- 資産を持つことができなくなる

- 仕事を続けることができなくなる(クビになる)

- 就活で不利になる

- 選挙に投票・立候補することができなくなる

- 海外旅行できなくなる

- 生活保護を受給することができなくなる

以下ではそれぞれについて詳しく解説していきます。

資産を持つことができなくなる

たしかに「自宅不動産、自動車、高価な貴金属等を持ち続けることができなくなる」のところで述べたように、自己破産する際には原則として自宅不動産や車、20万円以上の価値がある貴金属は一度手放さなければなりません。

もっとも、自己破産が終了した後に、自分が稼いだお金で再びこれらの資産を持つことは何ら禁止されていません。

ですから、自己破産すると一生資産を持つことができなくなるというわけではないので、ご安心ください。

仕事を続けることができなくなる(クビになる)

先に結論をいうと、会社は、あなたが自己破産したことだけを理由としてクビにすることはほぼできないです。

たしかに、先ほどから述べているように、自己破産により資格制限を受ける職種の方は物理的に仕事を続けることができなくなるということはありえます。

しかし、会社があなたをクビにするためには、合理的な理由が必要です。原則として自己破産はこれには当たらないと解されています。

そもそもあなたが自己破産したことを会社にバレること自体がほぼないでしょう。

自己破産が会社にバレる可能性や、仮に会社にバレた場合クビになってしまうおそれについては以下の記事をご覧ください。

就活で不利になる

これも先に結論をいうと、あなたが自己破産したからといって直ちに就活で不利になるということはありません。

あなたが自己破産したことを企業が知ることすらほぼないでしょう。

まず、あなたが企業を受ける際に、過去に自己破産したことを自己申告する必要は一切ありません。

聞かれない限り言わなくても大丈夫ですが、聞かれること自体ほぼないでしょう。

実際に就職活動やアルバイトの面接に行かれた方ならわかるかと思いますが、「あなたは自己破産したことがありますか?」という質問をされた経験はないのではないでしょうか?

たしかに、あなたが自己破産したことがバレてしまうケースとして、企業が、国が発行する官報(かんぽう)という広報紙を読むことが考えられます。

自己破産した場合、官報に名前や住所が掲載されることになります。

しかし一部金融業を除いて、官報を定期的に購読して自己破産者欄をチェックしている企業はほとんどありません。

ですから、あなたが自己破産したとしても、そこから直ちに企業にバレてしまい、ひいては就活で不利になるということはほぼありませんので、ご安心ください。

選挙に投票、立候補することができなくなる

自己破産しても選挙権・被選挙権はなくなりません。

これに関しては完全なデマですのでご安心ください。

海外旅行できなくなる

既に、自己破産手続中は原則として海外旅行ができないという話はしました。

しかしそれだけでなく、「海外旅行できない」という言葉だけが独り歩きして、自己破産すると生涯にわたって海外旅行することが許されないという誤った認識も広がっているようです。

もちろんそんなことはありません。

例えば、自己破産後に自分で貯めた給料で海外旅行へ行くといったことは、何ら禁じられていません。

生活保護を受給することができなくなる

生活保護の受給要件で、「自己破産をしていないこと」というものはありません。

ですから、あなたが自己破産することで、今受けている生活保護が停止される、あるいは将来生活保護を受給しようとしても受けられなくなるということは両方ありません。

自己破産のポイント

自分で得た情報を鵜呑みにしない

自己破産を迷われている方の中には、ご自身でネット検索したり、周囲に聞いたりして自己破産した場合にどうなるかを調べている方もおられると思います。

もちろんそれ自体を否定するつもりは一切ございません。

しかし、自分で調べるときにくれぐれも注意してもらいたいのが、調べて得た情報を真実であると直ちに鵜呑みにしないということです。

実際、先ほどまでで紹介したように、ネット上に限らず、誤った情報は多数存在しています。

実際には生じないデメリットを鵜呑みにしてしまい、自己破産の申し立てを先延ばしにしてしまうのは、あなたの借金の状況を悪化させかねません。

ですから、まずは正しい情報の取捨選択をしっかりとしましょう。

信頼できる弁護士に相談する

ここまで、正しい情報の取捨選択の話をしました。

しかし、ご自身で正しい情報の取捨選択をするのはかなり困難といえるでしょう。

また、自己破産といっても、各個人の具体的な状況によってとるべき対応は様々です。

そこで、弁護士に相談するということを強くお勧めいたします。

弁護士であれば、あなたの状況に応じて的確なアドバイスをすることができるでしょう。

最近は、初回相談であれば無料という事務所が多いですので、相談料の負担を心配せずに相談することができます。

まとめ

ここまで、自己破産手続をした場合に何ができなくなるのかを紹介してきました。

自己破産をした場合、できなくなることは一定数あるものの、どれもできなくなる期間には限定があり、時間が経てば再びできるようになるということ、そもそもできなくならないのに誤った情報が流通していることを分かっていただけたのではないでしょうか。

この記事が、自己破産しようかとお悩みの方にとって少しでもお役に立てれば幸いです。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、自己破産に関するご相談は初回無料でご相談いただけます。

当事務所は福岡を拠点にしながら、東京にもオフィスがあり、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。