弁護士法人デイライト法律事務所 パートナー弁護士

債務整理は、「任意整理」「個人再生」「自己破産」といった方法があり、手続ごとに必要な費用が異なります。

債務整理は、「任意整理」「個人再生」「自己破産」といった方法があり、手続ごとに必要な費用が異なります。

任意整理の場合は債権者1社あたり3〜5万円程度、個人再生の場合は30〜70万円程度、個人の自己破産の場合は30〜70万円程度が多いと考えられます。

この記事でわかること

- 債務整理を行う場合に支払うべき費用の目安や内訳

- 債務整理の手続きごとにかかる弁護士費用の相場

- 個人再生や自己破産を行う場合に裁判所に納める「予納金」の目安

目次

債務整理にかかる費用とは?

債務整理の費用の相場

債務整理は、後にご説明するとおり、3つの手段があり、それぞれに費用が異なります。

手段ごとの費用の目安は以下の表のとおりです。

| 手続 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 弁護士費用 | 債権者1社あたり 5万円程度 |

40~60万円程度 | 30~60万円程度 |

弁護士費用とは

| 項目 | 内容 | 支払いのタイミング | 金額の目安 |

|---|---|---|---|

| 法律相談料 | 債務整理に関する法律相談を行う際の費用 | 相談時(債務整理の相談時には初回無料の場合が多い) | 5000円 〜 1万円 |

| 着手金 | 弁護士に債務整理を依頼する際に生じる費用 | 依頼時(債務整理の場合は分割での支払いが多い) | 数万円 〜 60万円 |

| 成功報酬 | 結果に応じて発生する報酬 | 事件終了時 | 0円 〜 10万円 |

| 実費 | 事件処理にあたって発生する費用(裁判所へ納める予納金、コピー代など) | 事件終了時(都度請求の場合もある) ※裁判所に納める予納金については申立て時に必要となる |

数千円〜20万円前後 |

債務整理の場合における弁護士費用とは、債務整理を弁護士に依頼するために必要な様々な費用のことをいいます。

任意整理を行う場合、債権者とやりとりをするためには弁護士に依頼するのが最も効果的ですし、個人再生や自己破産などの手続を行う際は裁判所に数々の資料を提出しなければならず、高度かつ専門的な知識が必要になります。

そのため、債務整理を行う場合は弁護士のサポートがほぼ必須と考えられます。

弁護士のサポートを受けるためには、下記のような費用が発生します。

弁護士に法律相談を担当してもらう場合、「法律相談料」を支払う必要があります。

この法律相談においては、相談者様の現在の借金総額がいくらかなど、様々な情報を伺うことで、どの手続を選択すべきかについて、専門的なアドバイスを受けることができます。

ですが、債務整理のご相談に関しては、初回の相談料を無料に設定している事務所も数多く存在しますので、相談料がかかるかどうかについては事前によくお調べいただくと良いでしょう。

法律相談を経て弁護士に債務整理を依頼する場合は、着手金を支払うことになります。

着手金は、文字どおり弁護士が事件に着手するにあたって最初にお支払いいただくお金のことを指します。

もっとも、債務整理をご依頼される方の中には、まとまったお金を用意することが難しいという方もいらっしゃることと思います。

そのため、事務所によっては、依頼を受けたところでまずは債権者に対して「受任通知」を送り、毎月の返済を一時ストップさせた上で、着手金を分割でお支払いいただくという方式が採用されていることも多いといえます。

成功報酬は、事件が終了したときにその結果に応じて発生する費用のことを指します。

もっとも、債務整理の場合は、成功報酬を設定していないケースも多いと考えられます。

弁護士に債務整理を依頼した場合、事件処理の中で郵送費用やコピー代、裁判所に出頭する場合の交通費など、様々な実費が発生します。

これらについても、ご依頼者様にご負担いただくことになります。

債務整理には3つの種類がある

「債務整理」には、大きく分けて任意整理・個人再生・自己破産の3つの手続きが存在します。

任意整理は、裁判所を通すことなく債権者と直接に交渉を行い、現時点までに生じている負債に関し、分割で返していくことを前提として、その返済条件などを調整する手続のことです。

任意整理について、詳しくはこちらをご覧ください。

個人再生と自己破産は、裁判所を通して借金を整理する手続きのことであり、個人再生の場合は借金の圧縮を行うこと、自己破産の場合は借金を帳消しにする(免責許可を受ける)ことを目的とするものになります。

個人再生について、詳しくはこちらをご覧ください。

また、自己破産についてはこちらをご覧ください。

借金減額の診断シミュレーター

債務整理により借金をどの程度減額できるかどうかについては、手続や事案によって異なります。

借金の総額、借金が増えてしまった理由、自宅の有無、お仕事の内容など、さまざまな事情によって選択すべき手続きが変化しますが、どの手続きがご自身に合っているのか、すぐにはわからないという方もいらっしゃるかもしれません。

そこで、デイライトでは、債務整理の手段に応じた借金減額の診断シミュレーターをご用意しました。

いくつかの質問にお答えいただくことで、ご自身の現状を打開するためにどの手続きが一番適切であるか、それにより借金をどの程度減額できるかについて簡単な診断ができますので、ぜひ一度ご利用ください。

以下では、債務整理の手段ごとにかかる費用(着手金、成功報酬、その他費用など)について、一つずつご説明していきます。

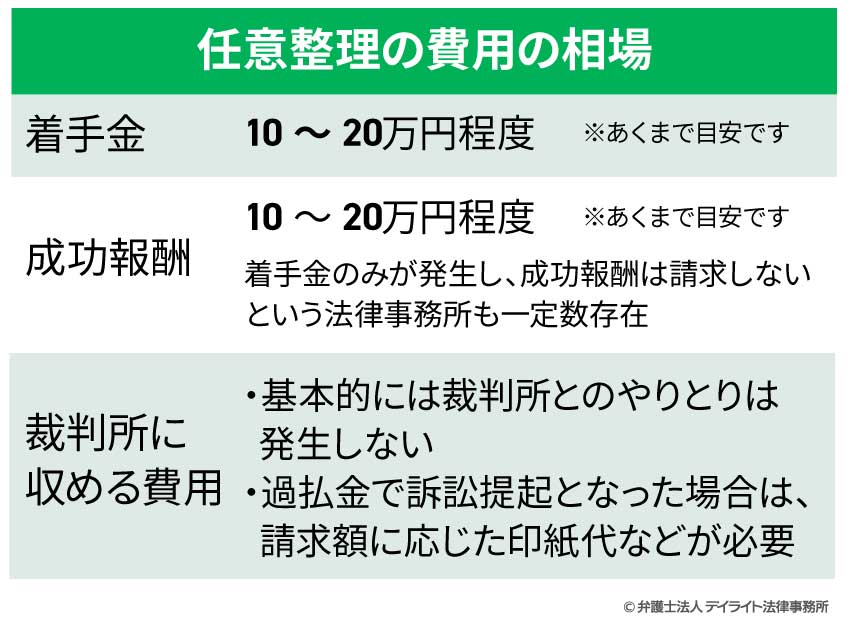

任意整理の費用の相場

弁護士に支払う費用

任意整理を弁護士に依頼した場合に発生する費用の目安は、日本弁護士連合会が作成している「市民のための弁護士報酬の目安」の25ページに記載されています。

これによれば、任意整理の着手金は「債権者数や負債の額に応じて増減」することが多いと考えられますが、着手金として最も多いのは「20万円前後」であり、全体の43.6パーセントを占めています。

次に多いのは「10万円前後」であり、全体の30.8パーセントを占めています。

すなわち、任意整理の着手金は10 〜 20万円程度となるケースが全体の7割以上を占めることになりますので、この金額が一つの目安になるといえるでしょう。

任意整理における報酬金として最も多いのは「10万円前後」であり、統計全体の36.3パーセントを占めています。

また、「20万円前後」も統計全体の18.4パーセントとなっており、これらを踏まえると、任意整理の報酬も10万円 〜 20万円程度となるケースが多いようです。

他方で、成功報酬を「0円」としている法律事務所も統計全体の31.3パーセントを占めていることから、任意整理においては着手金のみが発生し、成功報酬は請求しないという法律事務所も一定数存在するといえます。

裁判所に収める費用

任意整理は、返済額や分割での返済条件等について、債権者と直接に交渉を行います。

そのため、基本的には裁判所とのやりとりが発生することはありませんので、個人再生や自己破産の場合とは異なり、印紙代や予納金などを納める必要もありません。

もっとも、引き直し計算の結果、過払金が生じることが判明し、訴訟を提起することとなった場合は、請求額に応じた印紙代などが必要となります。

具体例でシミュレーション

私達デイライトに任意整理をご依頼いただく場合の費用は、債権者1社あたり4万4000円(税込)であり、弁護士費用の総額は債権者の数に応じて変動します。

例えば、債権者が5社ある場合、お支払いいただく着手金は22万円(税込)となります。

デイライトに任意整理を依頼いただく場合の弁護士費用については、以下のページにてご紹介しておりますので、ぜひご覧ください。

任意整理の費用について、より詳しくはこちらをご覧ください。

自己破産の費用の相場

弁護士に支払う費用

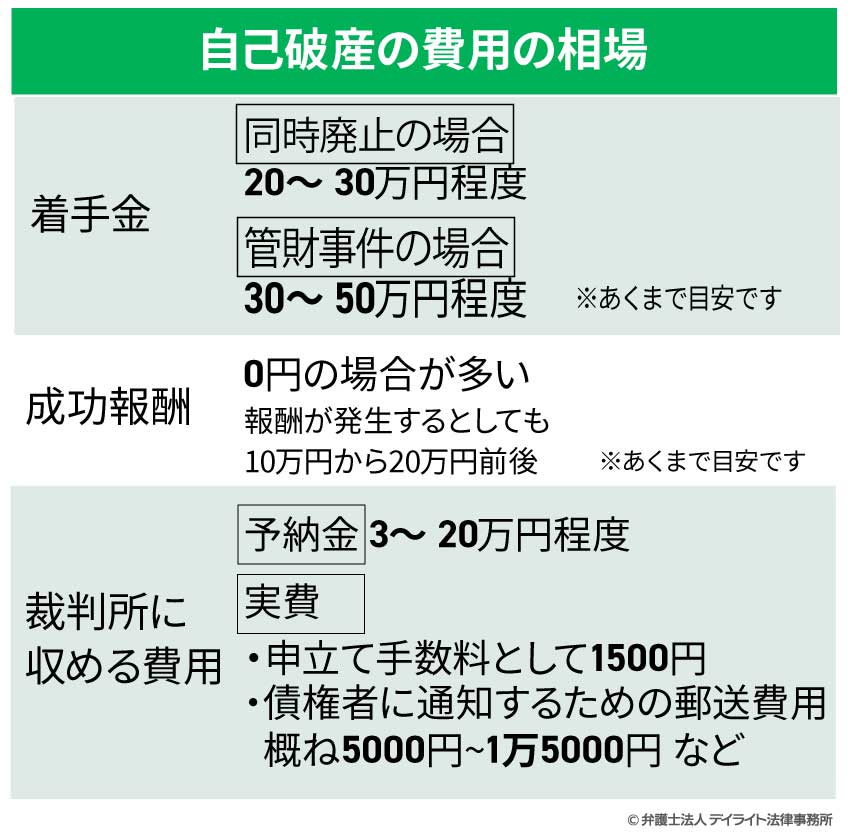

次に、個人の自己破産を行う場合の費用総額の目安をみていきます。

自己破産を弁護士に依頼した場合に発生する費用の目安は、「市民のための弁護士報酬の目安」の26ページに記載されています。

自己破産については、事案により労力が大きく異なるため一概には言えませんが、破産管財人がつかずに手続きが終了する「同時廃止」の事案においては、着手金として最も多いのは「30万円前後」であり、統計全体の48.7パーセントを占めています。

次に多いのが37.3パーセントの「20万円前後」であることも踏まえると、同時廃止の事案における着手金の目安は、20万円 〜 30万円程度であるといえるでしょう。

他方、破産管財人が選任される「管財事件」の事案においては、同時廃止の事案よりも時間や労力がかかるケースがほとんどです。

そのため、管財事件の場合は着手金が10 〜 20万円程度上乗せされ、弁護士費用は30万円から50万円ほど必要になることもあります。

また、成功報酬については、自己破産の場合は成功報酬を「0円」としているケースが多く、統計全体の66.3パーセントを占めています。

次いで、「10万円前後」が統計全体の13.6パーセント、「20万円前後」が12.0パーセントであり、0円から20万円前後までの範囲だけで90パーセント以上を占めていることから、自己破産の成功報酬は0円である場合が最も多く、報酬が発生するとしても10万円から20万円前後が一つの目安になると思われます。

裁判所に納める費用・実費

自己破産を行う際には、裁判所に対して納める費用や郵送費用等の実費も別途必要になります。

「予納金」とは、裁判所が破産手続を進めるための費用であり、通常の自己破産の事案ですと3万円から20万円程度を用意しなければなりません。

また、実費については、自己破産の申立て手数料として1500円(申立書に1500円分の「収入印紙」を貼ります)が必要となるほか、自己破産を申し立てた事実を債権者に通知するための郵送費用(概ね5000円から1万5000円ほど)なども必要になります。

自己破産の費用総額の目安

以上のとおりですので、自己破産を弁護士に依頼した場合の費用の総額は、同時廃止の場合で30万円から40万円ほど、管財事件の場合で50万円から70万円ほどとなるケースが多いと考えられます。

自己破産を依頼した場合の費用について、より詳細にはこちらをご覧ください。

具体例でシミュレーション

次に、私達デイライトに自己破産をご依頼いただいた場合の費用の目安について、具体例を交えてシミュレーションしてみましょう。

デイライトでは、個人の自己破産の弁護士費用について、以下のように定めています。

| 着手金 | 30万8000円 管財事件の場合は41万8000円 |

| 預かり金 | 3万円 管財事件の場合は21万円以上 |

| 報酬金 | 0円 |

具体例① 借金の主な原因が生活費の不足を補うためであり、手持ち財産もほとんどないケース(同時廃止事案の場合)

この場合、破産管財人がつかない同時廃止事件として処理される可能性が高いと考えられます。

この場合、デイライトの着手金が30万8000円(28万円 + 税)、予納金として最初にお預かりする金額が3万円ですので、最初にご請求する金額としては33万8000円となります。

これに加え、事件処理の中で発生した実費を、破産手続の終了後に精算させていただくことになりますので、トータルの費用としては35万円前後となる見通しです。

具体例② 借金の主な原因がギャンブルであったり、不動産など処分すべき財産が残っているケース(管財事案の場合)

上記のようなケースでは、裁判所が借金の帳消しを認めて良いかどうか審査する「破産管財人」を選任する可能性が極めて高いと考えられます。

この場合、デイライトの着手金が41万8000円(38万円 + 税)、予納金として最初にお預かりする金額が23万円ですので、最初にご請求する金額としては64万8000円となります。

実費の精算も踏まえますと、トータルの費用は70万円前後となる見通しです。

自己破産の費用についても、以下のページで紹介しておりますので、費用についてもう少し詳しく知りたいという方はぜひこちらをご覧ください。

個人再生の費用の相場

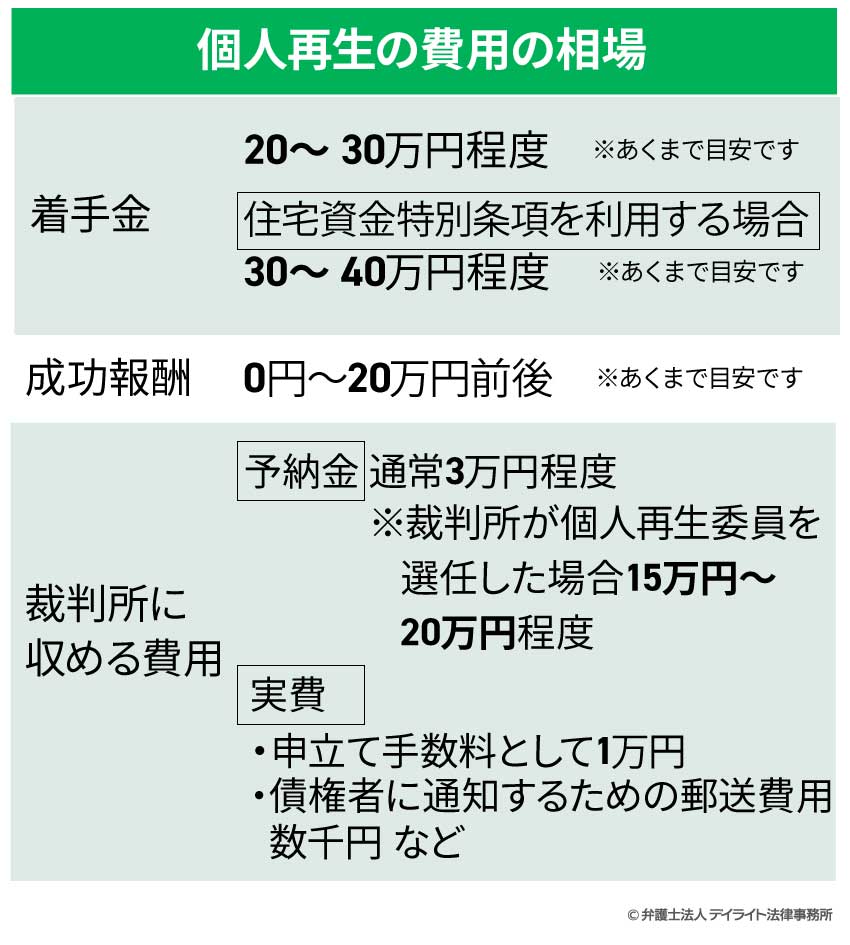

弁護士に支払う費用

個人再生を弁護士に依頼した場合に発生する費用の目安は、上記「市民のための弁護士報酬の目安」の25ページに記載されています。

個人再生の場合の着手金として一番多いのは「30万円前後」であり、その割合は統計全体の47.4パーセント、次に多いのは「20万円前後」であり、統計全体の25.7パーセントを占めています。

そのため、個人再生を依頼する場合の着手金は、概ね20〜30万円程度と考えられます。

「住宅資金特別条項」を設定する場合、裁判所とのやりとりの手間が通常よりも増えますので、その分着手金が高額になりやすいといえます。

住宅資金特別条項を利用する場合の着手金は、30〜40万円前後になるケースが多いと考えられます。

他方、報酬金に関しては、一番多いのは「0円」であり、こちらは全体の51.4パーセントを占めています。

報酬金を設定する場合でも、10万円前後が18.3パーセント、20万円前後が17.2パーセントとなっており、30万円以上の報酬金を請求されるケースは少ないといえます。

そのため、個人再生を依頼した場合の成功報酬は、0円〜20万円前後となるケースが多いといえるでしょう。

裁判所に収める費用・実費

個人再生を弁護士に依頼すると、裁判所に対して納める費用や郵送費用等の実費も別途必要になります。

まず、印刷費用や郵送費用等については、自己破産の場合とさほど違いはないと考えられます。

次に、個人再生の申立て手数料として1万円(申立書に1万円分の「収入印紙」を貼ります)が必要となるほか、個人再生を申し立てた事実を債権者に通知するための郵送費用(概ね数千円ほど)なども必要になります。

また、自己破産の場合と同様、個人再生の手続きを進めるにあたっても、裁判所に「予納金」を納める必要があります。

通常は3万円ほどとなりますが、裁判所が個人再生委員(借金の圧縮を認めて良いかどうか審査する役割を担う方で、自己破産の場合の破産管財人に近いイメージです)を選任することがあります。

この場合、再生費用として15万円から20万円ほどを予納金として裁判所に納めなければならなくなります。

個人再生の費用総額の目安

以上のとおりですので、個人再生を弁護士に依頼した場合の費用の総額は、住宅資金特別条項を定めない場合や個人再生委員が選任されない場合で30万円から40万円ほど、住宅資金特別条項を定める場合や個人再生委員が選任された場合で50万円から70万円ほどとなるケースが多いと考えられます。

個人再生に要する費用について、詳細につきましてはこちらをご覧ください。

具体例でシミュレーション

次に、個人再生をデイライトにご依頼いただいた場合の費用について、シミュレーションしてみましょう。

デイライトでは、個人再生の弁護士費用について、以下のように定めています。

| 着手金 | 30万8000円 マイホームがある場合は41万8000円 個人事業主又は負債総額1500万円以上の場合は52万8000円 |

| 預かり金 | 3万円〜23万円 |

| 報酬金 | 再生計画認可決定の場合、5万5000円 |

具体例 持ち家があり、住宅ローンを支払いながら借金の圧縮を希望しているケース

この場合、住宅資金特別条項を設定することになりますので、着手金は41万8000円(38万円+税)、実費及び裁判所への予納金が23万円程度、借金の圧縮が認められた(再生計画が認可された)場合の報酬が5万5000円です。

そのため、個人再生に要する費用の総額は70万円前後となります。

具体例 持ち家がなく、会社員として勤務していて、負債総額が400万円のケース場合

この場合の着手金は30万8000円、実費及び予納金などが3万円ほど、借金の圧縮が認められた(再生計画が認可された)場合の報酬が5万5000円です。

そのため、個人再生に要する費用の総額は40万円前後となります。

債務整理の費用を安くする方法

任意整理を依頼するかどうか検討されている方の多くは、弁護士費用を少しでも安く抑えたいとのお考えをお持ちではないかと思います。

弁護士の報酬は事務所によって異なりますので一概には言えませんが、費用を抑える上で意識しておきたいポイントをいくつかご紹介します。

総額で比較する

先ほどご説明したとおり、任意整理の場合、着手金や成功報酬の金額は債権者の数に応じて変動する場合が多いと考えられます。

例えば、着手金が低額に設定されている場合でも、成功報酬が設定されている場合、トータルの金額が着手金のみを支払う場合と比べて高額になるという可能性もあります。

報酬体系について明示している法律事務所に相談した上で、任意整理を依頼した場合の弁護士費用は総額でいくらになるかにつき、見積りを出してもらうなどして事前にしっかりと説明を受けるのが良いでしょう。

場合によっては複数の法律事務所に相談し、相見積りを取って費用を比較してみても良いかもしれません。

支払う金額の内訳に注意(事務手数料を請求する場合など)

また、支払う金額の内訳についても事前に把握しておくと良いでしょう。

場合によっては、事務手数料などという名目で費用が発生するケースもあります。

こちらについても、事前に見積りを取り、何にいくらの費用がかかるのかについて把握しておかれるのが望ましいと考えられます。

デイライトに債務整理を依頼する場合の費用について、詳細はこちらをご覧ください。

司法書士に相談すべき?

債務整理に関しては、弁護士ではなく司法書士に依頼するという選択肢も考えられます。

司法書士に依頼する場合のメリットとデメリットを理解した上で、どちらを選択するか検討する必要があります。

| 司法書士に依頼するメリット | 司法書士に依頼するデメリット |

|---|---|

|

|

司法書士に依頼するメリット

司法書士に債務整理を依頼する場合のメリットは、費用を安く抑えられる可能性があるということです。

例えば、司法書士に任意整理を依頼する場合の費用としては、日本司法書士会連合会が定める「債務整理事件における報酬に関する指針」の第5条に規定があります。

これによれば、司法書士が任意整理を受任する場合、1社あたり5万円を超える報酬を取ることはできないよう定められています。

こうした規定が存在することもあり、任意整理を司法書士に依頼した場合の費用は、弁護士に依頼した場合と比べて割安になる傾向があるといえます。

また、詳細はこのあとご説明しますが、個人再生や自己破産については司法書士に依頼できるのは書面の作成までであり、裁判所対応はご自身で行うことになるため、その分費用が抑えられる可能性があります。

もっとも、司法書士事務所によって報酬体系は異なりますので、依頼を検討される前に正確な見積りを出してもらうことが望ましいでしょう。

債務整理を専門家に依頼しようとお考えの際は、これらの事情を考慮した上で、弁護士と司法書士のどちらに依頼するかを決めることをお勧めします。

司法書士に依頼するデメリット

処理できる案件に制約がある

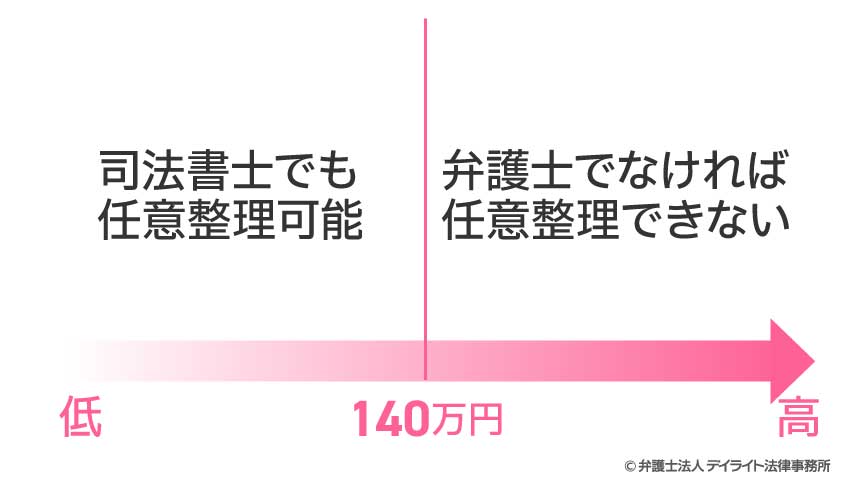

司法書士に債務整理を依頼する場合のデメリットとして最も大きいのは、処理できる案件に制約があることです。

というのも、司法書士は「簡易裁判所で取り扱うことができる民事事件」であって、訴訟の目的の価額が140万円を超えない事件についての代理権しか有していません(司法書士法第3条第1項第6号柱書及びイ、裁判所法第33条第1項第1号)。

任意整理の場合

任意整理を司法書士に依頼した場合、司法書士は1社あたりの借金額が140万円を超えない範囲でしか任意整理を受任することができません。

仮に、複数ある借入先のうちの1社について、借入残高が140万円を超えている場合は、司法書士ではその借入先の借金を整理することはできないため、弁護士に依頼する必要があります。

個人再生・自己破産の場合

また、司法書士に個人再生や自己破産を依頼する場合はさらに注意が必要です。

個人再生や自己破産はいずれも簡易裁判所で取り扱うことはできず、「地方裁判所」に申立てを行うことになりますので、司法書士が代理人として申立てを行うことは許されていないのです。

そのため、司法書士に個人再生や自己破産を依頼する場合、司法書士に任せられるのは

- ① 裁判所に提出する申立て書類等の作成

- ② 申立て後の裁判所対応のサポート・アドバイス

までであり、裁判所とのやりとりなどについては全てご自身で行わなければなりません。

ですが、申立て後も裁判所とのやりとりは継続しますので、平日に裁判所からの連絡があれば対応する必要があり、どうしても負担が大きくなってしまいます。

弁護士に依頼する場合は、以上のような制限などはなく、裁判所対応も弁護士に一任できるため、特に気にすることなく依頼することができます。

| 司法書士 | 書面作成と裁判所対応のサポート・アドバイスのみ (代理人として裁判所と直接やりとりすることはできない) |

| 弁護士 | 無制限(依頼者の代理人として最初から最後まで手続を進めることができる) |

弁護士に依頼した場合に比べて予納金が高額になる

また、司法書士に依頼した場合、裁判所に支払う「予納金」の金額が、弁護士に依頼した場合と比べて高額になりやすい傾向があります。

というのも、司法書士はあくまで自己破産を代理で行う権限がなく、いわば後方支援しかできないため、裁判所から見ると「個人による申立て」と同じことになります。

この場合、裁判所としても自己破産を認めて良いかどうか、厳密なチェックが必要になると判断されるため、調査に必要な金額が高額になってしまうのです。

一般的には、弁護士に依頼して申立てを行い、破産管財人が選任されたケース(少額管財事件)の予納金は20万円程度であるのに対し、司法書士に依頼して申立てを行い、破産管財人が選任されたケース(通常管財事件)の予納金は50万円程度となることが多いといえます。

債務整理の費用を法テラスに頼ることができる?

債務整理を専門家に依頼する場合、法テラスを利用することにより、弁護士費用を安く抑えることができるかもしれません。

分割金額についても、月々5000円から1万円程度となりますので、金銭的な負担も最小限に抑えることができるでしょう。

もっとも、法テラスを利用するためには、以下のような資力要件を満たしていなければなりません。

例えば、毎月の手取り月収については下記の表の金額が基準となり、これらの金額を下回っていることが必要です。

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 18万2000円以下 | 25万1000円以下 | 27万2000円以下 | 29万9000円以下 |

(5人家族以上の場合は、1人増えるごとに3万円が加算されます)

家賃や住宅ローンを支払っている場合は、下記の表に記載された金額を限度として基準額に加算できます。

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 4万1000円以下 | 5万3000円以下 | 6万6000円以下 | 7万1000円以下 |

保有資産の上限額は下記の表のとおりとなります。

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 180万円以下 | 250万円以下 | 270万円以下 | 300万円以下 |

法テラス利用時のデメリット

法テラスを利用する場合、費用を抑えられるというメリットがある一方で、以下のようなデメリットもあります。

| メリット | デメリット |

|---|---|

|

|

法テラスが運営する事務所に飛び込みで相談に行った場合、対応してくれる弁護士が誰になるかは行ってみるまで分かりません。

債務整理の経験が乏しい弁護士や、性格面が合わない弁護士が担当することになった場合は、弁護士を自由に選ぶことができないという点はデメリットになりうると考えられます。

納得できるまで弁護士を吟味したいという場合は、法テラスとの契約があり、法テラスの報酬基準で依頼することができる法律事務所をご自身で探さなければなりません。

もっとも、全ての法律事務所が法テラスと契約しているわけではありませんので、法テラスの利用が可能かどうか事前に確認しておくと良いでしょう。

また、法テラスを利用するにあたっては、上記の収入基準を満たしているかどうかなど、利用ができるか否かについての審査を受ける必要があります。

審査結果が出るまで多少の時間がかかるため、「急いで借金問題を解決したい」という方には向かない可能性があります。

債務整理の費用を払えない時の対処法は?

債務整理の費用を捻出できるかどうかご不安な方もいらっしゃるかもしれません。

以下では、債務整理の弁護士費用を捻出していく手段についてもご説明いたします。

取り立てがストップしている間に分割で支払う

弁護士に債務整理を依頼した場合、債権者に対しては弁護士の名前で「受任通知」(「介入通知」などと呼ばれる場合もあります)という書面をお送りします。

弁護士からの受任通知が届くと、債権者は債務者に対して直接連絡したり、借金の取り立てをしたりすることが禁止されます(貸金業法第21条第1項第9号)。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を…弁護士等…に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用元:貸金業法|e-GOV法令検索

受任通知を送ることにより、債権者からの督促などが止まり、いったん返済をストップすることもできます。

これにより、これまで返済に充ててきたお金を着手金の分割払いに回すことができます。

親族から援助してもらう

ご親族に借金のことを相談するのは心理的な抵抗もあるかもしれませんが、可能であればご親族に相談して費用を負担してもらう、もしくは立て替えておいてもらうという選択肢も考えられるでしょう。

借金全額の肩代わりまでは難しいかもしれませんが、弁護士費用についてのみ援助をお願いするということであれば、理解を得られる可能性があります。

債務整理の費用を無料にできる?

他方で、これまでご説明した債務整理の手段をご自身で全て行うこともできなくはありません。

債務整理をご自身で行う場合は、当然ながら専門家に支払う費用はかかりません。

また、これまでにご説明した債務整理の手段の他にも、例えば「特定調停」という手続により借金を整理することも考えられます。

特定調停とは、裁判所を介入させて債権者と話し合いを行い、返済計画などについて話し合って決めていくという手続になります。

特定調停は、裁判所を介して行う手続きであるため、裁判所に費用を納める必要があります。

ですが、自分で特定調停の手続きを行った場合の費用は、高くとも数千円程度であると考えられますので、専門家に依頼する場合と比較すれば大幅に安くなります。

特定調停を弁護士に依頼しても問題ありませんが、その場合は費用が発生しますので、基本的にはご自身で裁判所に出頭して話し合いを行うケースが多いと考えられます。

特定調停により債務整理をしたいものの、平日に裁判所に出頭するのが難しいという場合は、専門家に依頼することをお勧めします。

弁護士費用がかかっても債務整理を弁護士に依頼すべき理由

債務整理を検討されている方の中には、「返済額が減っても弁護士費用がかかるのであれば意味がないのではないか」といったご心配をされている方もいらっしゃるかもしれません。

債務整理を検討されている方の中には、「返済額が減っても弁護士費用がかかるのであれば意味がないのではないか」といったご心配をされている方もいらっしゃるかもしれません。

しかし、弁護士費用をかけてでも債務整理を行うメリットは複数存在します。

- 支出に対する金銭的メリットが大きい

- 弁護士に依頼することで取り立てが止まり、精神的な落ち着きを取り戻せる

- 任意整理の場合、本人が直接交渉する場合に比べ、話を聞いてもらいやすくなる

- 自己破産や個人再生の場合、自分一人で申立てを行うよりもスムーズに進行させられる

確かに、債務整理を弁護士に依頼した場合、少ない費用が発生することになります。

ですが、自己破産の場合は手続が完了すれば借金を帳消しにできますし、個人再生の場合でも最大で借金総額の80パーセントを免除してもらえる可能性があります(場合によっては、大切なマイホームを守りつつ借金を整理することもできます)。

任意整理の場合でも、通常であれば元本のみならず利息も支払い続けなければならないところ、債務整理を行うことにより今後の利息をカットできれば、支払総額を大きく減らせる可能性があります。

ですので、弁護士費用をかけてでもこれらの手続を行う金銭的なメリットは大きいといえます。

また、既にご説明したとおりですが、弁護士に債務整理を依頼すると、債権者に対し弁護士の名義で「受任通知」を速やかに送付します。

これにより、債権者からの直接の取り立てがストップしますので、督促の電話や手紙に怯える必要がなくなり、冷静にご自身の状況を整理することができるようになるかもしれません。

こうした心理的な面からも、弁護士に債務整理を依頼するメリットは大きいといえます。

任意整理をご自身で行おうとすると、債権者に直接連絡を取り、返済条件などについて交渉を行うことになります。

ですが、一般の方が債権者に連絡し、希望どおりの条件で債権者を納得させることは容易ではありません。

場合によっては、相手にされずに早急な返済を求められるだけで終わってしまう可能性もあります。

弁護士に依頼して交渉を任せることで、現実的な返済プランを立て、無理なく返済を進められるようになる可能性を高めることができるといえます。

自己破産や個人再生などといった裁判所を通す手続においては、いくつもの書面を作成し、必要な書類を数多く揃えなければなりません。

どのような書類が必要かを調べて準備するだけでも相当の手間がかかりますので、お仕事をしながら準備をするのは想像以上に負担が大きいかもしれません。

さらに、裁判所からの問い合わせは平日の日中にしか対応してもらえないため、お仕事をしながらだと裁判所からの大事な連絡に対応できず、手続をスムーズに進められなくなってしまう可能性もあります。

弁護士に自己破産や個人再生の申立てを依頼すれば、必要な書類について詳細に説明を行い、集めていただいた書類をもとに申立て書類一式を作成して裁判所に提出を行いますので、申立てにかかる負担を大きく減らすことができます。

また、裁判所とのやりとりについても全て弁護士の方で行いますので、平日の日中はお仕事などに専念していただくこともできます。

債務整理費用を支払うタイミング

債務整理を弁護士に依頼した場合の費用について、いつ準備しなければならないか、気になっておられる方もいらっしゃるかもしれません。

着手金や予納金

着手金や予納金については、原則としてご依頼いただいた時点で支払う必要が生じます。

弁護士費用や裁判所に納める予納金などを一括で準備するのは難しいという方も多いでしょうから、弁護士への依頼後に分割で少しずつ支払いを行い、費用が貯まったら申立てを行うというケースが多いと考えられます。

ですので、債務整理の着手金や予納金を支払うタイミングについては、弁護士と相談しつつ、無理のない範囲で少しずつ積立を行っていただければ問題ありません。

ただし、分割での支払い期間が1年以上の長期にわたる場合、債権者から訴訟を起こされてしまうケースもありますので、その点には注意が必要です。

その場合でも、答弁書の提出など含め弁護士に適切に対応してもらうことで、差押えなどのリスクを抑えることができます。

成功報酬

他方で、成功報酬については、事件処理が全て終了した時点で発生するものです。

任意整理であれば、債権者との間で和解が成立したタイミングで発生しますし、個人再生や自己破産においては、裁判所での手続きが全て終了したタイミングで発生します。

具体的には、個人再生の場合は借金の圧縮を認める「再生計画認可決定」が、自己破産の場合は借金を帳消しにする「免責許可決定」が裁判所から出されたタイミングで報酬が発生するということになります。

手続ごとに着手金や予納金、成功報酬を支払うタイミングを以下の表にまとめていますので、適宜ご参照ください。

| 着手金・予納金 | 成功報酬 | |

|---|---|---|

| 任意整理 | 依頼時 | 債権者との和解が成立した時 |

| 個人再生 | 再生計画認可決定が出た時 | |

| 自己破産 | 免責許可決定が出た時 |

まとめ

以上、債務整理の弁護士費用について解説いたしましたが、いかがでしたでしょうか。

債務整理は、ご自身のこれまでの人生を見つめ直し、新たな気持ちで再スタートを切る上で非常に有意義な選択肢です。

その効果を最大限に発揮するためには、債務整理に精通した専門家によるサポートを受けることが極めて重要といえるでしょう。

債務整理の依頼を検討されている方は、費用について十分にご理解いただいた上で、債務整理に強い弁護士にご相談されることをお勧めします。

この記事が皆様のお役に立てれば幸いです。