毎月、きちんとやりくりをしていても、急な出費やその他の原因で生活費が足りなくなってしまうことがあります。

一時的に生活費が足りない場合は、ひとまず足りない分のお金を用意する必要があります。

また、一時的ではなく毎月のように生活費が足りなくなるという人は、収入と支出を見直す必要があるかもしれません。

この記事では、生活費が足りなくなる原因やその対処法について詳しく解説しています。

なぜ生活費が足りなくなるのか、その原因を考えて、適切に対処していくことが大切です。

生活費が足りないときどうすればいい?

一時的に生活費が足りない場合

手っ取り早くお金を用意するには、次のような方法があります。

以下、詳しく解説していきます。

キャッシングやカードローンを一時的に利用する

生活費の不足が一時的なものであれば、キャッシングやカードローンを利用するというのも一つの方法です。

すぐに現金を手に入れることができるため、急な出費にも対応することができます。

ただし、キャッシングやカードローンを頻繁に利用することはおすすめできません。

借金が増えてしまうと、その分返済しなければならない額も増えていきます。

そうすると、借金を返済するためにさらに借金を重ねてしまうという悪循環に陥ってしまう可能性があります。

キャッシングやカードローンは、返済の計画をしっかり立ててから利用するとよいでしょう。

国や市町村が行っている貸付けの制度を利用する

国や市町村が行っている公的な貸付けの制度があります。

その中には、緊急小口資金といって、比較的短期間(1週間くらい)で10万円程度のお金を借りることのできる制度もあります。

また、そのほかにも、お金を借りる目的別に、様々な制度が用意されています。

国や市町村からの貸付けは、利息がないものが多く、あったとしてもかなりの低金利(年1%〜1.5%程度)です。

また、返済期間も長めに設定されているため、返済の負担が少なくて済むという大きなメリットがあります。

貸付けを受けるにはいくつかの条件がありますので、詳しくはお住まいの地域の社会福祉協議会にお問い合わせください。

即日払いのアルバイトをする

働いたその日のうちにお給料がもらえる、あるいは一週間単位でお給料がもらえるというアルバイトがあります。

すぐにお金が必要な場合には、このようなアルバイトをするのも一つの方法といえるでしょう。

空いた時間をうまく利用して収入を得ることができます。

家の中にある不要品を売る

例えば、もう着なくなった洋服や、読まなくなった本・漫画、使っていない食器など、不要品を売ってお金に換えるという方法があります。

フリマアプリやリサイクルショップ、インターネットオークションなどを利用するとよいでしょう。

ちなみに、次のようなものは比較的高く売れるようです。

- ブランド品

- 高級食器やカトラリー

- 高級タオルや寝具

- 電子機器

- スポーツ用品

- 宝石、貴金属

- 楽器

生活費が足りないときには、お家の整理整頓を兼ねて、不要品を処分してはいかがでしょうか。

毎月のように生活費が足りなくなる場合

一方、生活費の不足が一時的なものではなく、毎月のように足りなくなるという場合には、収入と支出を見直す必要があります。

具体的な方法は次のとおりです。

毎月ほぼ定額で必要となる生活費のことをいいます。

具体的には、家賃や住宅ローン、水道光熱費、保険料、携帯電話料金などがあります。

毎月、使う量によって金額が変わる生活費のことをいいます。

季節によって増減したり、やりくり次第で支出する金額が変わります。

具体的には、食費、日用品費、交際費、洋服代、美容費、娯楽費などがあります。

家計を見直すことによって、不要な支出を減らし、その分を必要な生活費に充てたり、貯金をすることが可能になるかもしれません。

収入と支出のバランスがとれるようになると、毎月のように生活費が足りない…という悪循環から抜け出すことができます。

家計を見直したけれど、やっぱり生活費が足りないという場合は、収入を増やすことを考えてみましょう。

その方法としては、副業を始める、よりお給料の高い仕事に転職することが考えられます。

また、様々な事情により、働くことが難しい、転職先や再就職先が見つからないという場合には、生活保護を受給するというのも一つの方法です。

以下、詳しく解説しますので、ぜひ参考になさってください。

固定費を見直す

固定費とは、次のような、毎月ほぼ定額で支出するお金のことです。

- 住居費:家賃、住宅ローン、マンションの管理費など

- 自動車関連:自動車ローン、ガソリン代、駐車場代など

- 水道光熱費:水道代、ガス代、電気代など

- 保険料:生命保険、火災保険などの保険料など

- 通信費:携帯電話料金、インターネット回線の費用など

- 教育費:学校の授業料、学習塾や習い事の月謝など

中でも金額が大きいのは住居費や自動車関連の費用ではないでしょうか。

これらの支出を減らすことができれば、ある程度まとまった金額を節約できることになります。

賃貸住宅に住んでいる人は、今よりも家賃が安い部屋への引っ越しを検討することが考えられます。

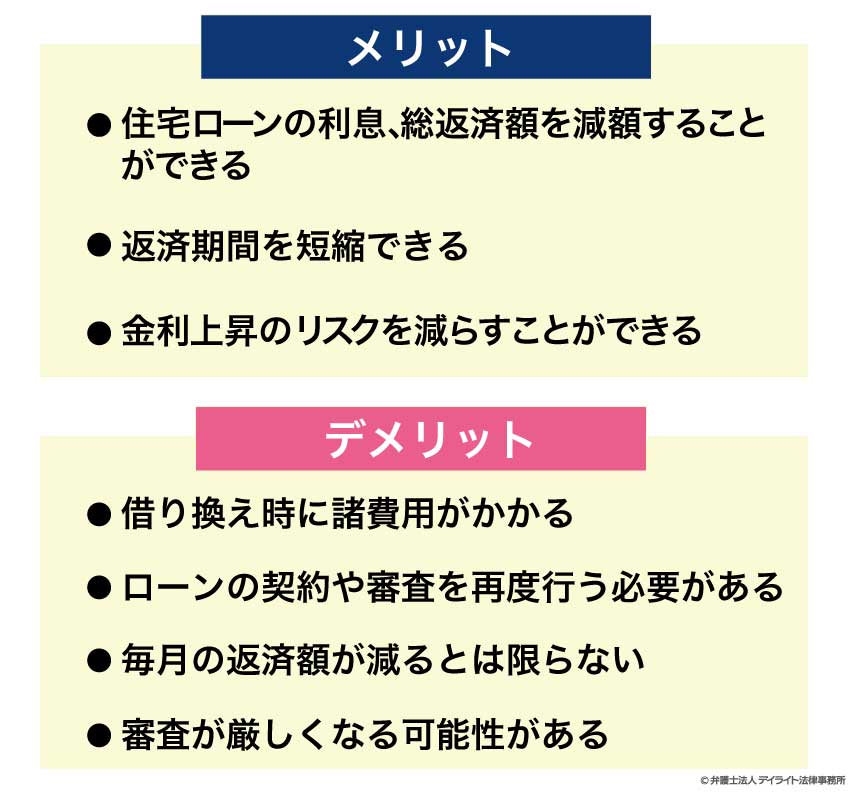

住宅ローンがある人は、より利息の低い住宅ローンへの借り換えも選択肢の一つかもしれません。

住宅ローンの借り換えによって、毎月の返済額が減額となるケースもあるため、固定費の削減ができる可能性があります。

ただし、住宅ローンの借り換えには諸費用がかかるのが一般的です。

また、借り換えにはメリットだけではなく、デメリットもあるため、借り換えが有効かどうかは、慎重に検討したほうがよいでしょう。

住宅ローンの借り換えとは、現在の住宅ローンを一括で返済し、新たな住宅ローンを組み直すことをいいます。

より利息の低いローンに組み替えることによって、返済総額の軽減を目指すことを目的とするのが一般的な考え方です。

借り換えには、次のようなメリットとデメリットがあります。

次に、仕事や生活上、自動車を持つことが欠かせないという人でなければ、思い切って自動車を手放し、カーシェアリングやタクシーを利用するという方法もあります。

自動車はローンのほか、駐車場代やガソリン代、自動車税、車検代など、多くの費用がかかります。

カーシェアリングやタクシーにかかる料金は、これらの費用に比べれば低額になるのではないでしょうか。

カーシェアリングとは、登録を行った会員間で自動車を共同で使用することのできるサービスです。

短時間の使用であれば、レンタカーよりも安価で利用できることが多いとされています。

カーシェアリングには、ガソリン代や保険料などの維持費がかからない、24時間いつでも短時間からでも予約ができるというメリットがあります。

一方、予約が埋まっていると借りられないことがある、ステーションが近所にないと不便といったデメリットもあります。

変動費を見直す

変動費とは、以下のような、毎月の支出額が変動する費用のことをいいます。

- 食費

- 日用品費

- 交際費

- 美容費

- 娯楽費

食費を節約するには、できるだけ自炊し、ランチにはお弁当を持って行くなど、外食を減らすとよいでしょう。

お酒やお菓子、ジュースなどの嗜好品も、できるだけ減らしましょう。

また、日用品は安いときにまとめ買いをしておく、洋服はセールを狙って買う、リサイクルショップで安く入手するなどの工夫でも節約することができます。

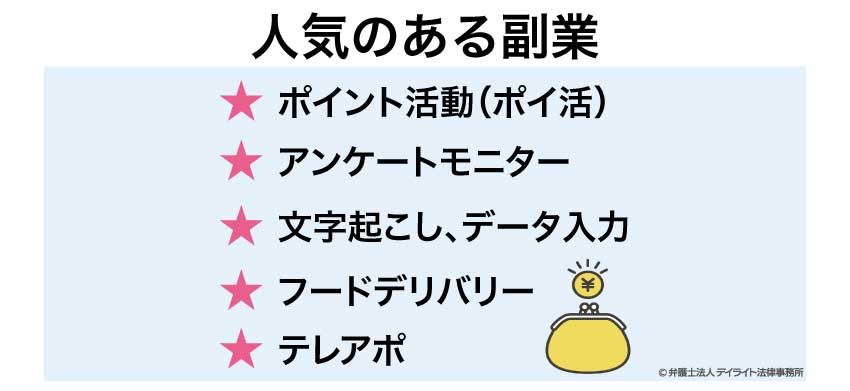

副業をして収入を増やす

まずは、ご自身が勤めている会社等が副業を禁止していないかどうかを確認してください。

副業が禁止されているかどうかを確認する方法として、まずは会社の「就業規則」を確認してみましょう。

就業規則とは、従業員の給料や労働時間などの労働条件に関する事項、職場内でのルールを定めたものです。

なお、副業が禁止されていないとしても、会社への報告等が必要とされている場合もあるので注意が必要です。

また、就業規則を見ても判断できない場合は、上司や人事課などの担当部署に確認しておくと安心です。

副業が禁止されていない場合には、収入を増やすために副業にチャレンジしてみるというのも一つの方法です。

本業がお休みになる週末や、終業後のスキマ時間を使ってできる副業もあります。

ちなみに、次のような副業は人気があるようです。

より条件の良い仕事に転職する

収入を増やす方法として、よりお給料の高い仕事への「転職」があります。

収入アップを目指す転職を成功させるためには、多くの求人情報を収集する必要があります。

転職を希望する企業の採用ページや、転職サイト、転職エージェント、SNS、人脈など、求人情報の収集ができるツールはたくさんあります。

様々なツールを利用して、多くの求人情報に触れることにより、条件や待遇の比較をすることができるでしょう。

また、転職を成功させるためには、応募書類の書き方や面接の対策をしておく必要があります。

せっかく気に入った求人情報を見つけても、書類審査や面接を通過できないことには転職することはできません。しっかり対策してのぞみましょう。

生活保護の受給を検討する

仕事をすることのできない状況であったり、低収入で生活費が足りない場合には、生活保護の受給を検討するというのも一つの手段です。

生活保護は、病気等の様々な事情で働くことができない人や、働いてはいるものの収入が少なく、最低限の生活を送ることが難しい人々を支援、サポートする制度です。

生活保護を受給することのできる条件については、お住まいの市町村のホームページなどで確認することができます。

ちなみに、不動産(土地・建物)や自動車を所有している場合には、財産があると判断されますので、原則として生活保護を受給することは難しいとされています。

生活保護の申請は国民の権利です。

誰しも生活保護を必要とする可能性はあるといえますので、困っている場合にはためらわずに受給を検討しましょう。

相談窓口はお住まいの市町村の保護課になります。

債務整理を検討する

生活費の不足から、毎月のように消費者金融から借金をして、家計が自転車操業のような状態になっていないでしょうか?

このような場合には、根本的な問題解決のために債務整理を検討する必要があるかもしれません。

借金がどのくらいあるか分からない、すでに借金の返済が滞っているという場合にも、債務整理を検討すべきでしょう。

債務整理には、任意整理、自己破産、個人再生など、いくつかのメニューがあり、個々人の状況に適したメニューを選択することになります。

債務整理をすることによって、借金の支払いが一定程度免除されたり、月々の返済額が固定されることになりますので、安定した生活を送ることができるようになるでしょう。

なお、債務整理の手続きには、それぞれメリット、デメリットがあります。

ご自身の状況に、もっとも適した手続きを選択することが大切です。

また、債務整理をするとしても、現在持っているクレジットカードを使い続けることができるのかどうか、気になりますよね。

債務整理については、そのような方は、ぜひ以下の記事をも参考になさってください。

生活費が足りなくなる原因とは?

生活費が足りなくなる原因としては、次のようなものが考えられます。

以下で、順番に解説していきます。

急な出費があって生活費が足りない

急な出費として考えられるのは、病気をしたり、事故に遭ってしまったというような場合です。

また、冠婚葬祭(※)が続くと出費がかさみます。

「冠」「婚」「葬」「祭」の意味は次のとおりです。

冠:成人式などの人生の節目のお祝いごと

婚:結婚

葬:葬儀や通夜、告別式などのお悔やみごと

祭:法事やお盆などの祖先を祭る儀式、お正月や節分など一年の節目の行事

病気や事故の場合の治療費等については、保険に入っている場合、保険金が出ることもあります。

ただし、事務手続などがあるため、すぐには保険金がもらえないということもあるでしょう。

一時的に自分で立て替えて支払うということになれば、生活費が不足する原因となります。

また、冠婚葬祭については、事前に予期できない場合もあるため、急な出費となることも多いといえるでしょう。

浪費が多いため生活費が足りない

ストレス解消のために後先を考えずに買い物をしてしまうことや、コンビニやスーパーで、買う予定ではなかったデザートやお菓子をついつい買ってしまうことはないでしょうか。

また、最近は、買い物や飲食代の支払いにキャッシュレス決済を利用する人が増えているため、知らず知らずのうちにお金を使い過ぎてしまうということもあるようです。

浪費が多い人は、常に生活費が不足しがちになる傾向にあるといえるでしょう。

経済的DVで生活費が足りない

経済的DVとは、夫または妻が、もう一方のお金の自由を奪い、経済的・精神的に追い詰めることをいいます。

典型的な行動は「必要な生活費を渡さない」ということです。

これにより、生活費が足りないという事態が起きてしまいます。

経済的DVにお悩みの方は、以下の記事も参考になさってください。

シングルマザー(母子家庭)で生活費が足りない

母子家庭の場合、働き手となるのが母親のみということになりますので、両親がいる家庭に比べて、収入が少ない傾向にあるといえるでしょう。

厚生労働省の調査によれば、令和2年の母子家庭の母自身の平均年間就労収入は236万円、父子家庭の父自身の平均年間就労収入は496万円とされています。

母子家庭の母親自身の労働による収入は、父子家庭の父親自身の労働による収入の2分の1以下であることから、父子家庭よりも母子家庭のほうが経済的に苦しい状況にあるということが分かります。

母子家庭の場合には利用できる公的な支援制度が充実しています。

以下の記事では離婚したらもらえる手当などについて詳しく解説していますので、ぜひ参考になさってください。

出産後で生活費が足りない

出産には多くの費用がかかります。

産院や病院での出産費用については、保険が適用されず、原則として自己負担です。

出産費用に加えて、出産後は生まれた赤ちゃんのおむつ代やミルク代、肌着や洋服、チャイルドシートやベビーカーなど、様々な出費が増えます。

さらに、出産のために妻が仕事を辞めた場合には、家庭の収入自体も減ってしまいます。

健康保険や国民健康保険の被保険者、もしくはその被扶養者が出産したときには、出産一時金(50万円)が支給されます。

しかし、出産費用だけでも50万円程度はかかるため、その他の出費も考えると、出産後は生活費が不足しやすい状況といえるでしょう。

失業中で生活費が足りない

失業してしまうと、当然収入が途絶えてしまうため、生活費が足りなくなってしまいます。

このような場合には、いわゆる「失業手当」がもらえないかどうかを確認してみましょう。

雇用保険の被保険者であった場合には、一定額の手当がもらえる可能性があります。

また、失業した人が再就職を目指すことを支援する「求職者支援制度」という制度があります。

この制度は、毎月一定額の給付金を受給しながら再就職やスキルアップのための職業訓練を受講することができるというものです。

詳しくは、お住まいの地域のハローワークにお問い合わせください。

専業主婦で生活費が足りない

専業主婦家庭の場合、仕事をして収入を得るのは夫のみになるので、夫婦がともに仕事を持っている家庭に比べ、収入は少なくなる傾向があるでしょう。

そのために生活費が足りなくなることがあるかもしれません。

対処法のところでも解説しますが、今の時代は、自宅に居ながらできる副業や働いたその日のうちにお給料がもらえる単発のアルバイトの募集がたくさんあります。

在宅でできる仕事や空いた時間にできるアルバイトであれば、子育て中の主婦の方であっても、収入を得ることが可能といえるでしょう。

生活費が足りないときの相談窓口

債務整理をするためには、専門的な法的知識や手続きについてのノウハウが必要です。

そのため、債務整理を検討している人は、一度、債務整理に強い弁護士に相談することをおすすめします。

すでに説明したとおり、債務整理にも様々なメニューがあり、どの手続きを選択するかがとても重要といえます。

この選択を適切に行い、その後の手続きをスムーズに進めていくためには、弁護士の中でも特に債務整理について専門性の高い弁護士に相談することがポイントになります。

これから債務整理をすることを検討している方は、ぜひ以下の記事も参考にしていただければと思います。

生活費が足りない方のよくあるQ&A

生活費で1番かかるものは何ですか?

生活費のうち1番かかるものは何かというと、住居費(家賃や住宅ローンなど)や自動車関連の費用(自動車ローン、ガソリン代、駐車場代など)という人が多いのではないでしょうか。

生活費のうち1番かかるものは何かというと、住居費(家賃や住宅ローンなど)や自動車関連の費用(自動車ローン、ガソリン代、駐車場代など)という人が多いのではないでしょうか。ただし、家族構成によっては食費や教育費の方が多くかかっているという家庭もあるかもしれません。

また、世代によっても支出の多い項目は変わります。

例えば、40代の両親と10代の子どもがいる家族であれば、住宅ローンを返済中という家庭は多いと思われますが、70代の夫婦の二人暮らしであれば、住宅ローンはすでに

返済済みで、住居費はかからないというケースもあるでしょう。

一般的な家庭の生活費はいくらですか?

一般的な家庭の生活費としては、月額25万円〜30万円くらい生活費の金額については、その家庭の家族構成や人数によっても様々です。一つの目安として、総務省統計局

による家計調査の結果(2023年の平均)を紹介します。

この調査によると、一世帯(一つの家庭)当たりの生活費は、毎月24万7322円という結果でした。

なお、これは、一人暮らしの家庭と二人以上の家庭をすべて含めて平均をとった数値です。

これを二人以上の家庭だけでみると、毎月29万3997円という結果になります。

以上の調査結果から、一般的な家庭の生活費としては、月額25万円〜30万円くらいということになりそうです。

1ヶ月で必要な生活費はいくらですか?

1ヶ月で必要な生活費は、上記で紹介したとおり、毎月25万円〜30万円くらいといえるでしょう。ちなみに、総務省統計局の調査では、支出の項目として次のものが挙げられています。

- 食費

- 住居費

- 光熱、水道費

- 家具、家事用品

- 衣服、靴

- 医療費

- 交通費

- 通信費

- 教養、娯楽費

- その他(雑費、交際費)

家族構成や生活スタイルによっても、必要な生活費は異なります。

上記の項目を参考に、毎月、ご自身が必要と思われる金額を書き出して、生活費の金額を計算してみるとよいでしょう。

まとめ

この記事では、生活費が足りなくなる原因と対処法について解説しましたが、いかがだったでしょうか。

生活費が足りなくなる原因は様々です。

なぜ生活費が足りなくなるのか、その原因を見つけて適切に対処していくことが大切です。

一時的な生活費の不足であれば自分でできる対処法は多くありますが、借金が原因で毎月のように生活費が足りないという場合には、根本的な解決が必要になります。

デイライト法律事務所の破産再生チームは、債務整理の専門チームとして、借金問題に苦しむ方々を強力にサポートしています。

また、当事務所では、LINEや電話相談を活用した全国対応も行っています。

借金問題にお悩みの方は、ぜひ一度、ご相談ください。