財産分与の譲渡所得において3000万円控除を受けるには?

次のような条件を満たせば、財産分与の譲渡所得において3000万円の控除を受けることができます。

- ① 財産分与で夫婦で暮らしていた自宅を渡すこと

- ② 離婚後に渡すこと

- ③ 他の特例を受けていないこと

- ④ 確定申告をすること

財産分与で不動産を渡すと譲渡所得税がかかる場合がありますが、3000万円の特別控除を利用すれば税金を抑えることができます。

ここでは、3000万円の特別控除の適用要件などについて解説していきます。

財産分与とは

財産分与とは、離婚の際に夫婦の財産を分け合うことをいいます。

財産分与には、夫婦が婚姻中に協力して築いた財産の清算(清算的財産分与)、離婚後の生活保障(扶養的財産分与)、離婚に伴う慰謝料(慰謝料的財産分与)の3つの性質があるとされています。

中心となるのは清算的財産分与であり、事案に応じて扶養的・慰謝料的要素も考慮されます。

財産分与の対象となる財産には、預貯金などのお金のみならず、自宅などの不動産や株式等の有価証券、生命保険(解約返戻金が出るもの)なども含まれます。

不動産などは、お金に換算してお金で清算することが多いですが、必要性や相当性が認められる場合は現物を渡す方法で分与することもできます。

財産分与で譲渡所得税が課税されるケース

財産分与で譲渡所得税が課税されるのは、財産分与として自宅などの不動産を相手に渡す場合で、かつ、譲渡所得があるケースです。

不動産を相手に渡す場合

譲渡所得税は、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得(譲渡所得)にかかる税金です。

財産分与として不動産などの資産を渡す場合も、その時価で資産を譲渡したものと扱われます。

そのため、財産分与として自宅などの不動産を相手に渡す場合は、譲渡所得税がかかる可能性があります。

なお、株式やゴルフ会員権など、不動産以外の資産も財産分与の対象になり得ます。

しかし、これらについては現物を分けるのではなく、お金で清算がされることがほとんどであるため、譲渡所得税の問題が生じるケースは多くありません。

譲渡所得があるケースとは

課税対象となる不動産の譲渡所得の金額は、次のような計算式によって算出されます。

取得費とは、購入代金などの不動産を取得したときにかかったお金のことです。

譲渡費用とは、不動産を売るためにかかった手数料などのことです。

特別控除額とは、特例により控除できる金額のことです。

次に説明するように、渡す不動産がマイホームの場合は、一定の要件を満たせば3000万円を控除することができます。

上記の計算式によって算出した金額が課税される譲渡所得の金額となります。

この譲渡所得に税金がかかります。

一方、上記の計算式による計算結果がマイナスとなる場合は、譲渡所得は生じていないことになるため、譲渡所得税はかかりません。

不動産の時価と購入価格の差額ではなく、そこからさらに手数料等や特別控除額を差し引いた金額が課税対象になるということがポイントです。

不動産の時価:6000万円

土地建物の取得費(建物は減価償却相当額を控除した後):5000万円

譲渡費用:100万円

特別控除額:3000万円

↓

課税譲渡所得金額の計算

6000万円 ー(5000万円 + 100万円)- 3000万円 = -2100万円

このように計算結果がマイナスになる場合は税金はかかりません。

譲渡所得税の税率などについての解説は以下のページをご覧ください。

3000万円の特別控除を受ける要件とは?

マイホーム(居住用財産)を譲渡したときは、譲渡所得から最高3000万円まで控除ができる特例(「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。)があります。

したがって、財産分与で夫婦で暮らしていた自宅(持家)を相手に渡すときは、一定の要件を満たせばこの特例を利用することができます。

特例の適用を受ける要件は、簡単にまとめると次の4つとなります。

- ① 財産分与で夫婦で暮らしていた自宅(持家)を渡すこと

- ② 離婚後(夫婦関係がなくなった後)に渡すこと

- ③ 他の特例を受けていないこと

- ④ 確定申告をすること

詳しくは、次の通りです。

- 自分が住んでいる家屋を譲渡するか、家屋とともにその敷地や借地権を譲渡すること

(以前に住んでいた家屋や敷地等の場合は、自分が住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること) - 譲渡の前年・前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除く。)又はマイホームの譲渡損失についての損益通算及び繰り越し控除の特例の適用を受けていないこと

- 譲渡の年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

- 譲渡した家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること

(※財産分与の基準時(通常は別居時)に既に自宅が滅失していた場合は自宅それ自体は財産分与の対象にはなりません。基準時後に災害等で夫婦双方の責任なく滅失した場合も対象から除外されるのが通常です。) - 不動産をもらう側・渡す側が親子や夫婦など特別な関係でないこと

(※離婚前に財産分与の取り決めをすることはできますが、財産分与の効力は離婚後に生じるため、財産分与を原因とする不動産の所有権移転登記は離婚後でなければできません。)

そして、この特例の適用を受けるためには、確定申告をすることが必要です。

「不動産の時価 ー (取得費 + 譲渡費用)」の結果がマイナスとなる場合は確定申告は不要です。

しかし、「不動産の時価 ー (取得費 + 譲渡費用)」の結果はプラスで、3000万円の特別控除をすることによってマイナスになるという場合は、確定申告が必要になりますので注意してください。

離婚協議書、公正証書、調停調書、和解調書において、自宅の財産分与についての合意をする場合、記載内容に注意してください。

3000万円の控除を受ける要件として「離婚後(夫婦関係がなくなった後)に渡すこと」をクリアする必要があります。

特例を受けようとする場合は、離婚協議書等においても、財産分与の時期(自宅の所有権の移転時期)を離婚後にするようにするなどの工夫が必要と考えたほうが良いでしょう。

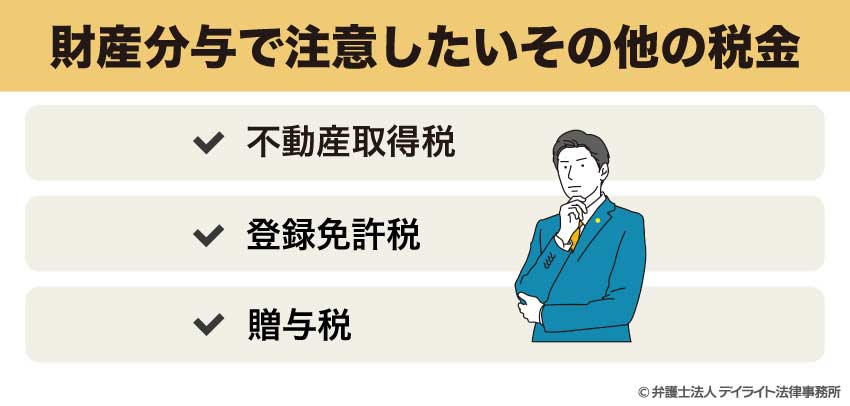

財産分与で注意したいその他の税金

不動産取得税

不動産取得税とは、土地・家屋の購入、家屋の建築などで不動産を取得したときに、取得した人に課される税金です。

財産分与で自宅等の不動産をもらった場合は、財産分与の内容によっては「もらった側」に不動産取得税が課されることがあります。

清算的財産分与として不動産をもらった場合は、不動産取得税はかかりません。

夫婦の実質的共有財産を清算したにすぎず、不動産を新たに取得したわけではないと考えられているためです。

一方、扶養的財産分与又は慰謝料的財産分与として不動産をもらった場合は、不動産取得税がかかる可能性があります。

このように、不動産取得税は、財産分与の内容によって課税されるか否かが異なるため、離婚協議書等には財産分与の内容がわかるように記載しておくことが望ましいでしょう。

登録免許税

財産分与で不動産を渡した場合・もらった場合は、不動産の名義を変更するための登記を行う必要があります。

この登記を行う際には、登録免許税という税金を納める必要があります。

登録免許税の金額は、不動産の固定資産税評価額の2%です。

意外と大きな金額になることもあるので注意しましょう。

贈与税

贈与税は人から財産をもらったときにかかる税金です。

しかし、財産分与として財産をもらう場合には、贈与税は基本的にはかかりません。

ただし、もらった金額が夫婦の財産状況その他の事情を考慮しても多過ぎる場合は、多過ぎる部分に贈与税がかかることがあります。

また、贈与税や相続税を逃れるため、離婚の意思がないのに離婚届を出して財産分与をしたような場合は、財産分与でもらった財産の全てに贈与税がかかります。

まとめ

以上、財産分与の譲渡所得において3000万円控除を受けるための要件などについて解説しましたが、いかがだったでしょうか。

財産分与でマイホームを渡す場合は、3000万円の特別控除の利用によって、譲渡所得税を抑えられることがあります。

特別控除の適用要件を満たすかどうかは、具体的な事情をもとに確認する必要がありますので、詳しくは離婚専門の弁護士に相談されることをおすすめします。

適切な財産分与の方法やその他の節税対策についてもアドバイスをしてくれるでしょう。

当事務所には離婚問題を専門に扱うチームがあり、財産分与にお困りの方を強力にサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

財産分与にお困りの方は、当事務所の離婚事件チームまでお気軽にご相談ください。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?