養育費を払う側は扶養控除できる?確定申告の要否も解説

養育費を支払う側は、扶養控除を受けることができる可能性があります。

扶養控除とは、16歳以上の子供等を養っている場合に、一定の所得控除が適用されるというものです。

扶養控除は、所得税(国に対する税金)と住民税(市町村等に対する税金)の2つに適用されます。

簡単に言うと、扶養控除とは、税金が安くなる制度です。

具体的には、16歳以上の子どもを扶養している場合、所得税は最大96万円、住民税は最大45万円の控除が可能です。

ただし、扶養控除を受けるには後述する一定の条件を満たす必要があります。

さらに、養育費を支払う側が子供と別居している場合は、以下の条件を満たす必要があります。

- ① 養育費を毎月支払われている

- ② 一定の年齢等に限って支払われている(「20歳まで」など)

このページでは、養育費が扶養控除の対象となるための条件や、扶養控除の対象とならないケースや問題点、確定申告の必要性などについて弁護士が解説します。

目次

扶養控除とは

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の控除が受けられる制度をいいます。

「控除対象扶養親族」とは、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の人をいいます。

16歳以上の子どもを扶養している場合、所得税、住民税から下表の金額の控除が受けられます。

| 子供の年齢 | 所得税 | 住民税 |

|---|---|---|

| 16歳以上 | 38万円 | 33万円 |

| 19歳以上23歳未満 | 63万円 | 45万円 |

※子供の年齢は控除を受ける年の12月31日時点の年齢です。

※子供が海外にいる場合、対象となるのは30歳未満となることがあります。

参考:控除対象扶養親族|国税庁

扶養控除の条件とは?

扶養控除を受けるには、控除対象扶養親族について、次の4つの条件をクリアする必要があります。

16歳以上の子どもは上記に該当します。

具体的には、お子さんがアルバイトをしている場合などに問題になります。

お子さんの収入(所得)が、上記の金額を超えている場合には、養育費を扶養控除として申告することはできません。

具体的には、個人事業主がお子さんを家業に従事させている場合などに問題になります。

個人事業主の事業にお子さんを従事させ、お子さんに対して給与の支払いを行っていたり、白色申告の事業専従者として確定申告をしている場合には、養育費を扶養控除として申告することはできません。

「生計を一にしている」といえるためは、必ずしも同居していることまでは必要ありません。

16歳未満の子供は扶養控除の対象外

上で解説したとおり、扶養控除は16歳以上の子供が対象となります。

したがって、16歳未満の子どもの場合、扶養控除は利用できません。

16歳未満の子どもの場合「児童手当」が支給されるため、扶養控除は適用されない仕組みとなっています。

なお、離婚後に一人で子どもを養育している人や、配偶者と死別して子どもを育てている人は「寡婦控除」が適用されます。

寡婦控除では16歳未満の子どもでも38万円の所得控除が受けられます。

養育費を払っている側は子どもと一緒に生活していないため、通常寡婦控除の適用はありません。

養育費を支払っている子供が扶養親族となるか

子供は「配偶者以外の親族」に該当するため、16歳以上であれば、①は満たします。

②については、アルバイトなどしていなければ問題ありません。

③についても、納税者が事業に従事させているなどの特殊な状況でなければ問題ありません。

問題は、「④納税者と生計を一にしている」という要件を満たすかとなります。

同居している場合は問題となりませんが、離婚して別居している状況の場合に問題となります。

以下で詳しく解説します。

子供と別居していても扶養控除の対象?

離婚すると子供は母親と生活し、父親とは別居するケースが多いです。

それでは、このような状況でも、上記要件④の「生計を一にしている」といえるでしょうか。

「生計を一にしている」とは、「同居している」と同じ意味ではありません。

勤務、修学、療養等の都合上、同居していない場合でも、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にしている」ものとして取り扱われます。

したがって、「生計を一にしている」とみることができるかどうかは、離婚に伴う養育費の支払が「常に生活費等の送金が行われている場合」に当たるかどうかで判断されると考えられます。

具体的には、次の2つの条件を満たす場合、扶養控除の対象として差し支えないものと考えられます。

- ① 養育費を毎月支払われている

- ② 一定の年齢等に限って支払われている(「20歳まで」など)

母親と父親双方が扶養控除を希望する場合

母親が単独親権を取り、父親が養育費を支払っている場合、上で解説したとおり、父親も扶養控除に入れることができます。

それでは、就職した母親と父親双方が扶養控除を希望する場合、どのようになるでしょうか。

この場合、その年において、既に給与所得者の扶養控除等申告書等において、扶養控除の記載があれば、その者が扶養控除できることとなります(所得税法施行令219条2項1号)。

そして、父親と母親双方とも扶養控除を申告するなどして、この申告書でも判断できない場合は、給与の額が大きい方が優先して扶養控除できる扱いとなっています(同条項2号)。

したがって、父親の方が給与が高額であれば、父親の方が扶養控除できるようになります。

扶養控除の対象とならないケース

養育費を一括で支払った場合

養育費をまとめて一括して受け取る場合は、扶養控除の対象となるでしょうか?

この場合、原則※として「常に生活費等の送金が行われている場合」には該当しないため、扶養控除の対象とはならないものと考えられます。

※信託契約などの例外もあります。

したがって、養育費を支払う側にとっては、一括払いは扶養控除を受けられないという点において得策ではありません。

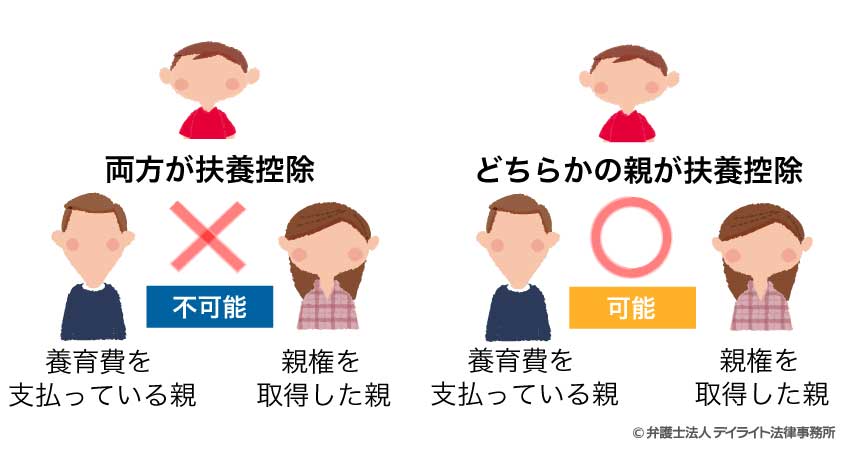

離婚した両親それぞれが同じ子どもを扶養している場合

両親が離婚し、父母双方とも子供を扶養控除の対象とすることができるでしょうか。

例えば、両親が離婚し、母親が働きながら子供と一緒に生活し、父親は毎月養育費を支払っているようなケースです。

このような場合、上で解説したように父親は子供と離れて暮らしていても、「生計を一にしている」に該当すると考えられます。

他方で、母親の方も、一定程度の収入があれば、扶養に入れたほうが税金が安くなるなどのメリットがあります。

そのため、父母双方から扶養に入れたいと主張されることがあります。

この点について、税務署は扶養控除はどちらか片方の親にしか適用できないとの見解です。

したがって、父母双方が扶養控除の特典を受けることはできないということになります。

扶養控除を受けると税金はいくら減る?

扶養控除を受けることができた場合、具体的にはどの程度税金が減るのでしょうか。

所得金額や家族構成で税金が減額できる程度は異なりますが、以下の事例でシミュレーションをしてみたいと思います。

※住民税については計算が複雑なので、理解しやすいよう税率を10%とし、均等割等の計算を省略しています。

具体例

Aさんのケース

所得金額 500万円

子ども2人(Bさん19歳・Cさん16歳)

【①扶養控除がない場合】

所得税:[500万円(所得金額)− 33万円(自分自身の基礎控除額)]× 20%(所得税の税率)− 42万7500円 = 50万6500円

住民税:[500万円(所得金額)− 33万円(自分自身の基礎控除額)]× 10%(所得税の税率)= 46万7000円

合計:50万6500円 + 46万7000円 = 97万3500円

【②扶養控除がある場合】

所得税:[500万円(所得金額)− 33万円(自分自身の基礎控除額)− 63万円(Bさんの扶養控除)− 38万円(Cさんの扶養控除)]× 20%(所得税の税率)− 42万7500円 = 30万4500円

住民税:[500万円(所得金額)− 33万円(自分自身の基礎控除額)− 45万円(Bさんの扶養控除)− 33万円(Cさんの扶養控除)]× 10%(住民税の税率)=38万9000円

合計:30万4500円 + 38万9000円 = 69万3500円

【①と②の差】

97万3500円 − 69万3500円 = 28万円

以上から、上記のケースでは、扶養控除がある場合とない場合とで、28万円の差があることがわかります。

※課税所得額、子どもの年齢や数、地域によって差があるため、正確な税額については専門家にご相談ください

2024年8月1日現在の所得税の税率は以下の通りです。

| 課税総合所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1800万円以下 | 33% | 1,536,000円 |

| 1800万超え4000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

養育費の扶養控除の問題点

上記のとおり、養育費を扶養控除できれば、節税になるケースもあります。

そのため、養育費を支払っている側(父親側のケースが多い)としては、子どもを自分の扶養に入れたいと、相手方(通常、親権者である母親側)にしたいところです。

しかし、相手方は難色を示すことがほとんどです。

親権者である以上、自分の扶養に入れておきたいと、感情的に考える方が多いからです。

これは、扶養の法的な意味合いを正確に理解していないことが原因であると考えられます。

すなわち、「扶養」=「親権」と捉えているため、自分の扶養に入れておかないと、親権を相手にもっていかれるような、漠然とした不安感があるからだと思われます。

子供を扶養に入れるためのコツ

扶養控除の正確な意味(親権とは関係がないこと)を伝える

養育費を支払っている側が、相手方に対して、扶養控除に入れたいと主張しても、怒鳴っても、相手方の理解は得られません。

このような場合、相手方に、扶養控除の正確な意味(親権とは関係がないこと)を伝えることがポイントです。

どの程度税金を減らすことができるのか伝える

また、父親側の扶養に入れることのメリットを理解してもらうことで、話し合いがスムーズに行く可能性があります。

例えば、自分が扶養に入れた場合、どの程度税金を減らすことができるのか、具体的なシミュレーションを行って、数字を示してあげれば、相手方の理解が得られるかもしれません。

上記の例でいえば、「年間28万円も税金が安くなる。」などです。

扶養に入れる代わりに代案を提示する

さらに、自分の扶養に入れる代わりに、代案を提示しても良いでしょう。

例えば「自分の扶養に入れてくれたら、養育費を月額1万円増加する。」などです。

この手法を取れば、税金を減らすことができるとともに、養育費の額が増加するので、双方にとってプラスとなります。

年末調整や確定申告で扶養控除の申告が必要

養育費を支払っている側が扶養控除を受けるためには、年末調整や確定申告で扶養控除の申告が必要となります。

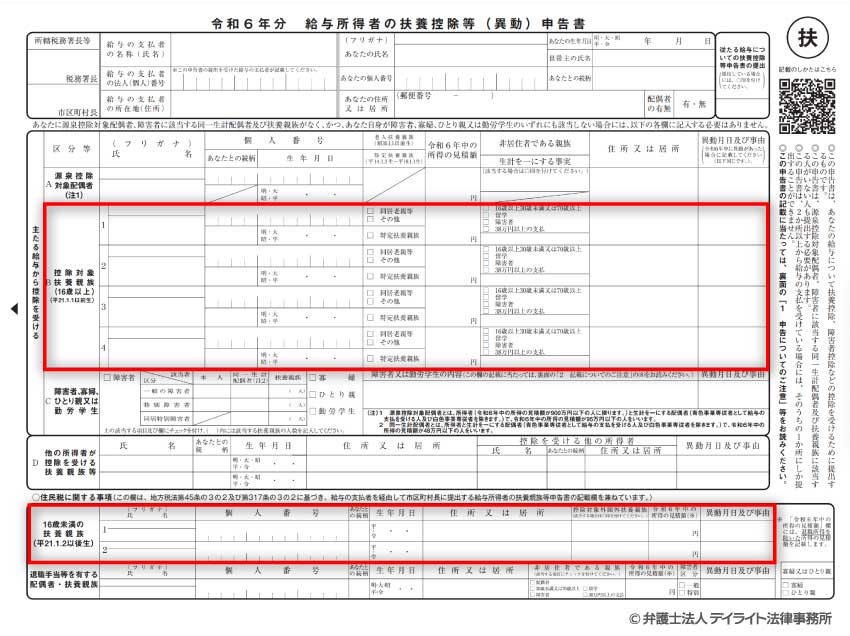

給与所得者は年末調整で扶養控除を申請する

サラリーマン・公務員などの雇用されて働かれている方等は、年末調整で会社等から渡される「給与所得者の扶養控除等の(異動)申告」に記載(下記の赤枠内)することで扶養控除を申請できます。

引用元:生計を一にするかどうかの判定(養育費の負担)|国税庁

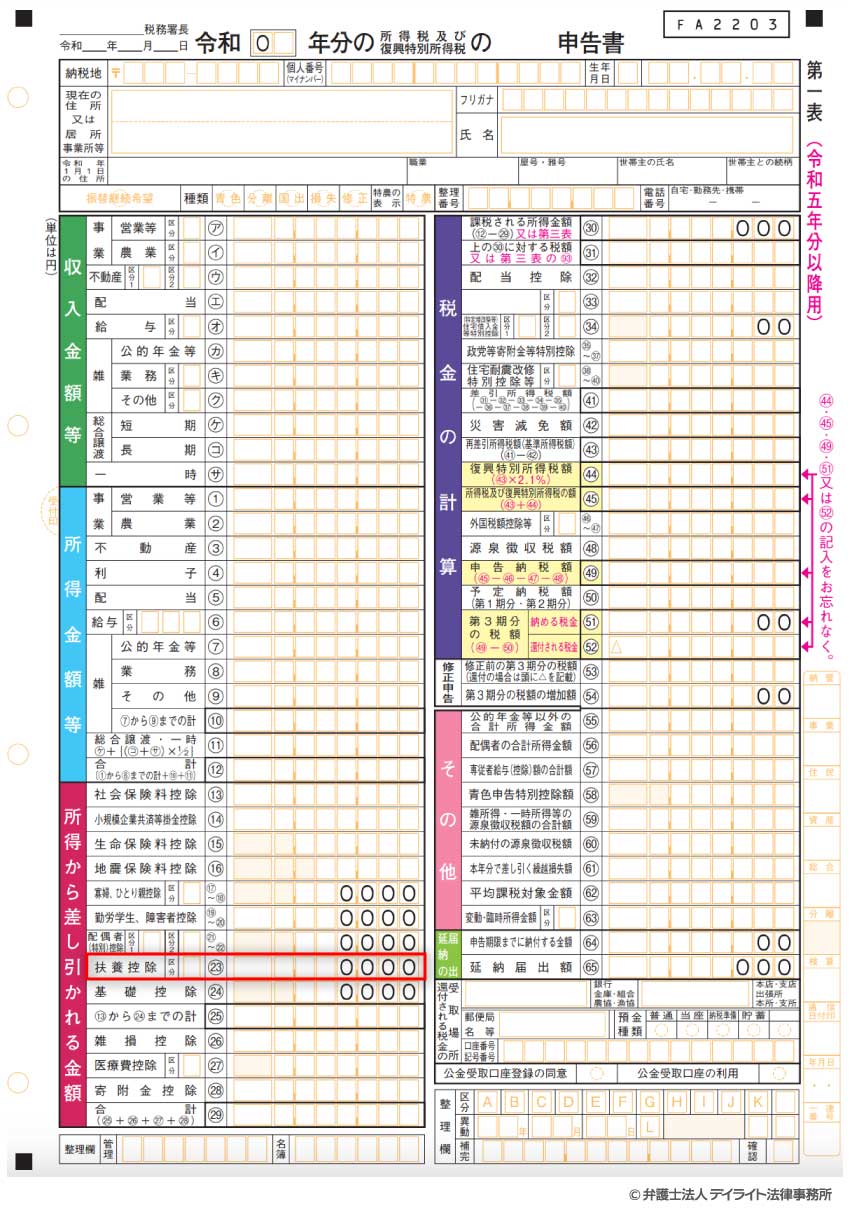

個人事業主は確定申告で扶養控除を申請する

個人事業主の方は、確定申告の際に申告書に記載(下記の赤枠内)することで扶養控除を申請できます。

引用元:国税庁ウェブサイト

養育費をもらう側は確定申告不要

養育費として受け取ったお金は、お子さんの生活や教育のために妥当な金額であれば、所得税や住民税の課税対象にはなりません。

そのため、確定申告の必要はありません。

養育費は、お子さんに対する扶養義務に基づいて、権利として受け取るものであり、所得・給料として受け取るものではないためです。

まとめ

以上、養育費と扶養控除について、詳しく解説しましたがいかがだったでしょうか。

離婚して別居していても、子供が16歳以上で、養育費を継続的に支払っている状況であれば、基本的に扶養控除を受けることはできると考えられます。

扶養控除を受けることで、節税につながる可能性もあります。

そのため、扶養控除は養育費の支払い義務がある方にとっては考慮すべき税制の一つとなります。

もっとも、相手方(通常母親側)が扶養控除に対して消極的な状況も想定されます。

そのような場合は、扶養控除の制度を説明されてみていはいかがでしょうか。

相手方が消極的な理由が漠然としたものであれば、制度を理解していただくことで、話し合いがスムーズに行く可能性もあります。

この記事が離婚問題に直面されている方にとって、お役に立てば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?