財産分与では譲渡所得税に注意!税金がかかる例と対策を解説

財産分与で自宅などの不動産を渡す場合、譲渡所得税という税金がかかることがあります。

財産分与で自宅などの不動産を渡す場合、譲渡所得税という税金がかかることがあります。

財産分与で土地や建物等の財産を渡す場合は、その時価で相手に譲渡したものと扱われることになっています。

そのため、財産分与で渡した不動産等の時価がその購入金額を上回り、利益が出ている場合は、この利益に税金がかかる可能性があります。

ここでは、財産分与で譲渡所得税がかかるケースや、税金対策について解説していきます。

ぜひ参考になさってください。

財産分与とは?

財産分与とは、離婚に伴い、夫婦の財産を分け合うことをいいます。

財産分与には清算的要素、扶養的要素、慰謝料的要素があるとされており、請求する内容に応じて次の3つの種類があります。

| 清算的財産分与 | 結婚中に築いた財産の清算 (財産分与の中心となる) |

|---|---|

| 扶養的財産分与 | 離婚により困窮する相手の生活を支援するための分与 (離婚後自立が困難な場合に補充的に行われることが多い) |

| 慰謝料的財産分与 | 相手の精神的苦痛を慰謝するための分与 (慰謝料も財産分与に含めて給付するもの。実務では財産分与に含めず別途慰謝料を請求する場合も多い。) |

このうちの清算的財産分与が財産分与の中心的なものです。

夫婦が結婚生活の中で協力して築いた財産は、一方の名義になっていたとしても、実質的には夫婦共有の財産ということができます。

これを離婚の際に原則2分の1の割合で分け合って清算するのが清算的財産分与です。

財産分与の対象となる財産には、預貯金や現金などの金銭のみでなく、夫婦が共同生活をするために購入した自宅不動産(土地・建物)や、婚姻中に取得した株式等の有価証券なども含まれます。

財産分与で譲渡所得税がかかるケース

財産分与で不動産等の財産を渡す場合は、譲渡所得税がかかるケースがあります。

譲渡所得税とは

譲渡所得税とは、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得(譲渡所得)に対して課される税金のことをいいます(所得税法33条1項)。

(譲渡所得)

第三十三条 譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。

譲渡所得に対する課税は、資産の価値が上がった部分を所得として、この所得を当該資産を譲渡する際に清算して課税する趣旨のものであり、譲渡所得が生じる譲渡は有償・無償を問わないとされています。

参考判例:最高裁昭和47年12月26日判決|最高裁ホームページ

なお、譲渡所得税という名称は、譲渡所得という所得にかかる「所得税」と「住民税」の総称です。

所得税は国が課する国税、住民税は都道府県と市区町村が課する地方税です。

財産分与で譲渡所得税はかかるか

財産分与として不動産等の財産を相手に渡す場合も、その時価で当該資産を譲渡したものと扱われます(所得税基本通達33‐1の4)。

参考:国税庁ホームページ

財産分与として不動産等を渡すと、財産分与義務の消滅という経済的利益を享受することになるため、譲渡所得が生じる場合の「資産の譲渡」に該当すると考えられています。

参考判例:最高裁昭和50年5月27日判決|最高裁ホームページ

したがって、財産分与で自宅不動産などを相手に渡すとき、その財産の分与時における時価が購入価格を上回っている場合は、渡す側に譲渡所得税がかかる可能性があります。

例えば、夫が妻に対し、10年前に5000万円で購入した自宅(土地・家屋)を財産分与として渡す場合、財産分与時における自宅の時価が購入価格5000万円を上回っている場合は、夫に譲渡所得税が課される可能性があります。

ただし、「分与時における時価>購入価格」であれば必ず課税されるというわけではありません。

譲渡所得税の対象となる「譲渡所得」(課税譲渡所得金額)は、不動産等の時価から購入代金のほかにも取得や譲渡にかかった手数料、さらには特例によって控除できる金額を差し引いた金額となります。

これがマイナスになる場合は、「分与時における時価>購入価格」の場合であっても課税はされません。

そのため、まずは次に説明する計算方法により、「譲渡所得」が生じているかを確認する必要があります。

譲渡所得の計算方法

ここではわかりやすくするため、不動産(自宅を想定)を財産分与で渡す場合を前提に課税譲渡所得金額の計算方法を解説していきます。

不動産の譲渡所得の金額の計算方法は次のとおりです。

「取得費」とは、不動産を取得したときにかかったお金のことで、不動産の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いた金額となります。

「譲渡費用」とは、不動産を売るためにかかった手数料などのことです。

「特別控除額」とは、特例により控除することができる金額のことです。

財産分与の場合は、後述する「居住用財産(マイホーム)を譲渡した場合の3000万円控除の特例」が利用できる場合があります。

この計算方法により算出された金額が0円を下回る場合は、譲渡所得は生じていないということになるため、譲渡所得税は課されません。

引用元:

取得費となるもの|国税庁ホームページ

譲渡所得の特別控除の種類|国税庁ホームページ

民法|e-Gov法令検索

譲渡所得税の金額

譲渡所得税の金額は、上記の計算方法によって算出された課税譲渡所得金額に税率を掛けて計算されます。

税率は、「長期譲渡所得」か「短期譲渡所得」かによって異なります。

長期譲渡所得と短期譲渡所得は、不動産の所有期間により、次のように区分されます。

| 長期譲渡所得 | 譲渡した年の1月1日において所有期間が5年を超えるもの |

|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下のもの |

それぞれにかかる税率は次のとおりです。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

また、譲渡の年の1月1日において所有期間が10年を超えるマイホーム(居住用財産)を譲渡した場合は、その譲渡にかかる課税譲渡所得の6000万円以下の部分に対し、軽減税率(所得税10%、住民税4%)の特例の適用を受けることができます。

ただし、この軽減税率は夫婦の間で譲渡した場合は適用されないため、適用を受けるためには離婚後に譲渡する必要があります。

その他の要件等について、詳しくは国税庁ホームページでご確認ください。

引用:国税庁ホームページ|マイホームを売ったときの軽減税率の特例

なお、令和19年までは、復興特別所得税として、各年分の基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)の2.1%の金額も併せて納付することになります。

以上を全て踏まえると、譲渡所得税の税率は次のようにまとめられます。

| 所有期間 | |||

| 長短 | 短期譲渡所得 | 長期譲渡所得 | |

| 期間 | 5年以下 | 5年超 | 10超所有軽減税率の特例 |

| 居住用 | 39.63% (所得税30.63%+住民税9%) |

20.315% (所得税15.315%+住民税5%) |

・6000万円以下の部分14.21%(所得税10.21%+住民税4%) ・6000万円超の部分 20.315%(所得税15.315%+住民税5%) |

| 非居住用 | 20.315%(所得税15.315%+住民税5%) | ||

※所得税の税率:復興特別所得税が上乗せされた税率

具体例8年前に購入した不動産(土地、建物)を分与する場合

- 自宅不動産の時価:6000万円

- 土地建物の取得費:5000万円

- 譲渡費用:100万円

ー課税譲渡所得金額6000万円 -(5000万円 + 100万円)= 900万円 ー 譲渡所得税の金額所有期間が8年なので、長期譲渡所得の税率が適用されます(所得税 = 譲渡益×15.315%、住民税 = 譲渡益 × 5%)。

所得税:900万円 × 15.315% = 137万8350円

住民税:900万円 × 5% = 45万円

合計:137万8350円 + 45万円 = 182万8350円

マイホームを売ったときの特例

マイホーム(居住用財産)を譲渡した場合、一定の条件を満たせば、所有期間の長さに関係なく、譲渡所得から最高3000万円を控除できるという特例があります。

そのため、財産分与で自宅不動産を渡す場合は、この特例により譲渡所得から3000万円を控除することができる可能性があります。

ただし、この特例は夫婦間での譲渡には適用されません。

そのため、名義変更は「離婚後」のタイミングで行う必要があります。

また、この特例の適用を受けるためには、確定申告をすることが必要になります。

譲渡所得がない場合、すなわち、「不動産の時価ー(取得費+譲渡費用)」の結果がマイナスとなる場合は確定申告をする必要はありませんが、この特例の利用によって課税譲渡所得金額がマイナスになるケースでは、確定申告が必要となりますので注意してください。

特例の適用を受けるための要件などについて、詳しくは国税庁ホームページをご覧ください

具体例8年前に購入したマイホーム(土地、建物)を相手に分与した場合

- 時価:6000万円

- 土地建物の取得費:5000万円

- 譲渡費用:100万円

ー課税譲渡所得金額の計算6000万円 -(5000万円 + 100万円)- 3000万円 = -2100万円 → 課税譲渡所得金額の計算結果がマイナスになるので課税はされません。

ただし、このケースでは、特例による控除の結果、課税譲渡所得金額がマイナスとなっているため、確定申告が必要です。

計算結果がマイナスになるからといって確定申告をしないと、3000万円の控除は受けられず、課税譲渡所得金額900万円として課税されることになるので注意する必要があります。

財産分与で気になる他の税金

財産分与で贈与税はどうなる?

財産分与で相手から財産をもらった場合は、通常は贈与税はかかりません。

財産分与でもらう場合は、夫婦の財産関係の清算や離婚後の生活保障のために、財産分与請求権に基づいて財産をもらうため、贈与ではないと考えられているためです。

ただし、次のいずれかに当てはまる場合は贈与税がかかるとされています。

- ①分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多すぎる場合

- この場合、多すぎる部分に贈与税がかかります。

- ②離婚が贈与税や相続税を免れるために行われたと認められる場合この場合、財産分与でもらった財産のすべてについて贈与税がかかります。

財産分与で不動産取得税はどうなる?

不動産取得税とは、土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した人に対して課される地方税です。

財産分与で自宅などの不動産をもらった場合は、財産分与の趣旨や目的によっては、もらった側にこの不動産取得税がかかる場合があります。

まず、清算的財産分与として不動産をもらった場合は、不動産取得税はかかりません。

清算的財産分与は、もともと夫婦のものであった財産を離婚の際に分け合うものなので、これによって不動産をもらったとしても、新たに不動産を取得したわけではないと考えられているためです。

他方、扶養的財産分与、又は慰謝料的財産分与として不動産をもらった場合は、不動産取得税がかかります。

これらは、離婚後の生計維持のため、または精神的苦痛に対する償いとして、一方配偶者が他方に財産を給付するものなので、これによって不動産をもらった場合は新たに不動産を取得したものと考えられているためです。

不動産取得税の金額

不動産取得税がかかる場合は、財産分与で不動産をもらった側がこれを納めることになります。

税金の額は、「取得したときの不動産の価格 × 税率」により算出された金額です。

「不動産の価格」は、固定資産税評価額とされています。

また、税率は、本則は4%ですが、令和9年(2027年)3月31日までは土地と住宅については3%の軽減税率が適用されます。

財産分与の際に登録免許税が必要となるケース

財産分与で自宅などの不動産を渡す場合は、それに伴い不動産の名義変更(所有権移転)の登記手続きを行います。

その手続きの際、登録免許税を納める必要があります。

登録免許税は「登記等を受ける者」が納めることとされていますが、当事者の合意により分担方法など自由に決めることはできます。

財産分与の場合、名義変更の登記をするとの約束とともに「登記手続費用は○○の負担とする」というように予め分担を決めておくことが多いです。

登録免許税の額は、不動産の価格(固定資産税評価額)の2%となります。

意外と大きな金額になるケースもあるので注意が必要です。

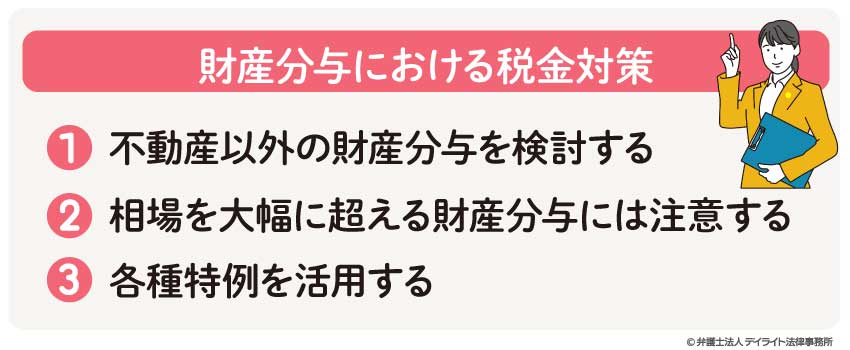

財産分与における税金対策

①不動産以外の財産分与を検討する

先に説明したように、財産分与で不動産を渡す場合は、譲渡所得税や不動産取得税がかかることがあります。

他方で、財産分与で金銭を受け取る場合は、通常は贈与税はかかりません。

そのため、財産分与で税金がかかることを回避したい場合は、不動産を渡さずにお金で清算をすることを検討する必要があるでしょう。

例えば、夫婦の財産として、預貯金1000万円と、評価額1000万円の自宅不動産(いずれも夫名義)がある場合、自宅不動産は夫名義のままとして、預貯金を全額夫から妻に渡すことにすれば、譲渡所得税等がかかることを回避することができます。

対象財産に株式やゴルフ会員権などがある場合も同様です。

(もっとも、これらはお金で清算されることが多く、不動産と比べれば譲渡所得税が問題となるケースは多くはありません。)

②相場を大幅に超える財産分与には注意する

財産分与として金銭をもらう場合、通常は贈与税はかかりませんが、もらい過ぎてしまうと贈与税がかかることもあるので注意する必要があります。

どの程度であれば「大幅に超えた」といえるかについては明確な基準はありません。

しかし、対象財産の総額が高額な場合で、清算的財産分与の基本的な割合2分の1を大きく超える割合で分ける場合は、課税リスクがあると考えて専門家に相談されることをおすすめします。

③各種特例を活用する

税金がかかる場合でも、各種特例を活用することにより、税金が安くなる、あるいは払わなくてもよくなることがあります。

例えば、先にも解説したとおり、譲渡所得税については、マイホームを渡す場合3000万円の控除を受けることができる場合があります。

また、不動産取得税については、マイホームをもらう場合は、中古住宅を取得した場合の特例(課税標準から1200万円控除)の適用を受けることができる場合があります。

ただし、特例にはそれぞれに適用条件がありますから、国税庁や都道府県のホームページ等で最新情報をよく確認するようにしましょう。

例えば、譲渡所得税についての3000万円控除は、離婚後に譲渡した場合でないと適用されないこと、及び確定申告が必要になることに注意が必要です。

気になる場合は税務に強い弁護士にご相談ください。

税金が気になる方へのサポート

財産分与での税金が気になる場合は、税務に詳しい離婚専門の弁護士にご相談ください。

税金がかかるかどうかは、対象財産の状況や評価額、分与方法等にもよりますから、具体的な状況をもとに専門家に見通しを立ててもらうとよいでしょう。

離婚専門の弁護士であれば、不動産業者と連携して時価を査定することも可能であり、譲渡所得税の試算等も素早くすることができます。

また、税金対策になる分与方法に関する助言や、特例の活用、離婚協議書等の作成(税務署に説明する際に必要です)などについても、幅広くサポートすることができます。

財産分与と譲渡所得についてのQ&A

財産分与で譲渡所得が課税されるのはなぜですか?

財産分与で不動産等の財産を渡すと、財産分与義務の消滅という経済的利益を享受することになるとして、譲渡所得が生じる場合の「資産の譲渡」に該当すると考えられているためです。

財産分与で不動産等の財産を渡すと、財産分与義務の消滅という経済的利益を享受することになるとして、譲渡所得が生じる場合の「資産の譲渡」に該当すると考えられているためです。

財産分与で不動産をもらう場合、所得税はかかりますか?

かかりません。所得税は、給与所得、不動産所得、事業所得、譲渡所得などの所得(収入からその収入を得るための必要経費等を差し引いたもの)に対してかかる税金です。

財産分与は、夫婦の財産を分けるというものなので、財産分与でもらった財産は「所得」には当たらず、所得税の課税対象にはなりません。

もっとも、所得税はかかりませんが、財産分与で不動産をもらう場合は状況によっては不動産取得税という税金がかかることがあります。

不動産取得税は、不動産を取得したこと(所有権を得たこと)に対して課される税金です。

扶養的財産分与又は慰謝料的財産分与として不動産をもらった場合は、この不動産取得税がかかるとされています。

他方、清算的財産分与として不動産をもらった場合は、もともと夫婦のものだった財産を分けたに過ぎず実質的に不動産を取得したものではないとして、不動産取得税はかからないとされています。

まとめ

以上、財産分与で譲渡所得税がかかるケースや税金対策について解説しましたが、いかがだったでしょうか。

財産分与で自宅などの不動産を渡す場合、その不動産の時価が購入価格よりも高くなっているときは、譲渡所得税がかかることがあります。

財産分与に伴う税金の試算や対策は、具体的な状況を踏まえて行う必要がありますから、気になる場合は税務に詳しい離婚専門の弁護士に相談されることをおすすめします。

当事務所には離婚事件に注力している専門チームがあり、財産分与の問題でお困りの方をサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

お気軽にご相談ください。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?