「不動産を相続するとなったら、どのくらい相続税がかかるか不安」

「不動産の相続税を下げる方法はないのだろうか?」

そのような疑問をお持ちの方は多いかもしれません。

この記事では不動産の相続税額や節税の方法をご紹介し、不動産に関する相続税についての疑問を解消します。

この記事でわかること

- 不動産の相続税の計算方法

- 不動産の評価方法:路線価方式、倍率方式の違い

- 不動産による相続税の節税方法

不動産の相続税とは?

相続税はなくなった人から引き継いだ財産総額に対して課せられる税金です。

相続により引き継いだ財産総額に対し相続税の総額の計算を行い、その金額を各相続人が実際に財産を引き継いだ割合に応じて相続税額を計算します。

個々の不動産の価値に対して相続税が決まるわけではありません。

相続税は亡くなった日の翌日から10ヶ月以内が期限です。

例えば4月15日に亡くなった場合は翌年の2月15日までに申告と納付をしなければいけません。

不動産相続の税金の計算方法

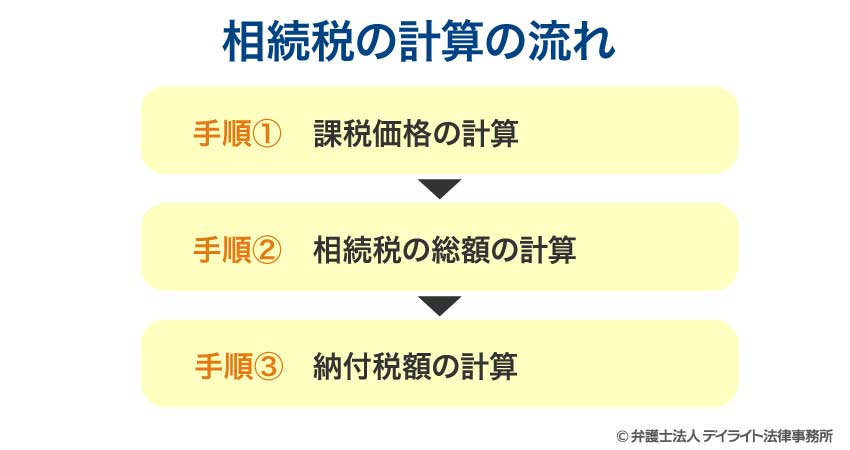

相続税の計算の流れとは

手順① 課税価格の計算

はじめに課税価格という相続税の計算のもととなる金額を計算します。

亡くなった方から引き継いだ財産総額のようなイメージです。

ただし、退職金や生命保険金等については一定額が相続税の対象となりません。

また、墓石、墓地、仏具等は非課税財産といって相続税の計算には含まれません。

債務や葬式費用のような負の財産については財産総額から差し引くことができるので、忘れずに計上することが肝心です。

ローン等の借入金がないというケースは多いかと思いますが、債務の対象は固定資産税や住民税などの税金の未払い分なども含まれるので、債務がないか改めて確認しましょう。

また、相続により引き継いだ財産ではありませんが、贈与により取得した財産についても一定のものについては相続税の課税対象となりますので注意しましょう。

以上を計算式にすると次のようになります。

① 相続開始前3年以内※に贈与により取得した財産

相続開始前3年以内の贈与により取得した財産は相続税の対象に含まれます。

一般的な贈与(暦年課税贈与と呼びます)は年間110万円までは非課税となり贈与税がかかりません。

しかし、その贈与が相続開始前3年以内であった場合、贈与税がかからなかったこの年間110万円の非課税部分の財産についても相続税の課税対象となりますので注意してください。

また、相続税の対象となった贈与財産に対して支払った贈与税がある場合は、相続税から控除することが可能です。

贈与税がかかったうえに相続税も二重にかかるわけではありません。

相続開始前3年以内の贈与財産は全額相続税の対象ですが、4年から7年以内の贈与財産については合計額から100万円を控除した金額が相続税の対象となります。

年間100万円ではなく、相続開始前4〜7年の間の4年間で100万円となる点に注意しましょう。

② 相続時精算課税

相続時精算課税という方法により贈与を受けた財産は、相続税の対象となります。

相続時精算課税とは、60歳以上の父母または祖父母から18歳以上の子、孫への贈与について2,500万円までは贈与税がかからないという制度です。

2,500万円を超える場合は、その超えた金額の20%の贈与税の納付をしなければいけません。

相続時精算課税によって贈与した財産は相続税の対象となります。

暦年課税と同様に、相続税の対象となる財産に対して支払った贈与税は、相続税から差し引くことができます。

相続時精算課税によって支払った贈与税が相続税額より大きい場合は、その差額は還付を受けることができます。

※令和6年1月1日以降は相続時精算課税の適用を受ける贈与についても年間110万円の基礎控除が使えるよう改正されます。

したがって、相続時精算課税であっても年間110万円までなら、相続税も贈与税もかからずに財産を引き継ぐことができるようになります。

手順② 相続税の総額の計算

手順1で計算された課税価格をもとに相続税の総額を計算します。

① 課税遺産総額を求める

まず、課税価格から基礎控除額という相続税の非課税限度額を控除し、課税遺産総額を求めます。

基礎控除額とは3,000万円と600万円に法定相続人の数を乗じた金額で、この課税価格がこの金額の範囲内であれば申告も納税も必要ありません。

▶︎ 上記計算式の早見表

| 法定相続人の数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 |

② 相続税の総額を求める

次に、相続人ごとに、法定相続分で分割したものとして仮の計算を行い、下表の税率を乗じ、控除額を減じた相続税額を算出し、それらの合計額をもって相続税の総額とします。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【計算式】各相続人の仮の相続税額 = 課税遺産総額 × 法定相続分の割合 × 税率 − 控除額

相続税の総額 = 各相続人の仮の相続税額をすべて合計した金額

手順③ 納付税額の計算方法

相続税の総額の計算が終わりましたら、次は各個人の納付税額を計算します。

相続税の総額を各個人の実際に財産を取得した相続割合で按分します。

遺言や遺産分割協議によって、相続した財産を各個人がどのように取得するかを決めます。

取得内容は必ずしも法定相続分で行われるとは限りません。

例えば、法定相続人で均等に財産を分けることや、特定の誰かが財産の全てを引き継ぐことなどもできます。

相続割合で按分して算出した税額に、次の6種類の税額控除を加味して納付税額を算出します。

- 配偶者の税額軽減

亡くなった方の配偶者に対する税制優遇で少なくとも1億6000万円までの財産については税負担が生じない - 贈与税額控除

相続税の計算に含まれた財産に贈与税が課せられていた場合の控除

相続税と贈与税が二重に課税される事を排除することを目的としている - 未成年者控除

相続人が未成年の場合は成年に達するまでの年数に応じて控除する

社会政策的配慮を目的としている - 障害者控除

相続人が障害者の場合は85歳に達するまでの年数に応じて控除する

未成年者控除と同様に社会政策的入りを目的としている

- 相次相続控除

亡くなった方が10年以内に相続税を納付した場合は一定額を控除

相続が続いた場合の税負担を考慮している - 外国税額控除

外国で相続税が課される場合は一定額を控除

相続税の計算過程について、具体例で確認していきましょう。

具体例

遺産総額:1億3000万円

法定相続人:妻、子供3人

債務、葬式費用:1000万円

配偶者の税額軽減以外について控除の適用はないものとする。

実際の相続割合:妻Aは1/3、子供Bは1/2、子供Cは1/6、子供Dは0とする。

- ① 課税価格の計算 1億2000万円

課税価格 = 遺産総額 − 非課税財産 − 債務等 + 贈与を受けた財産のうち一定のもの

1億3000万円 − 1000万円 = 1億2000万円 - ② 相続税の総額の計算

課税遺産総額 = 課税価格 − 基礎控除額( 3000万円 + 600万円 × 相続人の人数)

課税遺産総額:1億2000万円 − 5,400万円(基礎控除3,000万円+600万円×4)=6,600万円 - 【各相続人の仮の相続税額 = 課税遺産総額 × 法定相続分の割合 × 税率 − 控除額】

- ・妻Aの仮の相続税額:6,600万円 × 1/2 × 20% − 200万円 = 460万円

- ・子供Bの仮の相続税額:6,600万円 × 1/6 × 15% − 50万円 = 115万円

- ・子供Cの仮の相続税額:6,600万円 × 1/6 × 15% − 50万円 = 115万円

- ・子供Dの仮の相続税額:6,600万円 × 1/6 × 15% − 50万円 = 115万円

【相続税の総額 = 各相続人の仮の相続税額をすべて合計】

相続税の総額:460万円 + 115万円 + 115万円 + 115万円 = 805万円

- ③ 各人の相続税額

相続税の総額が計算できましたので、実際の相続割合に応じて按分します。各個人の税額 = 相続税の総額 × 相続割合 − 税額控除

- ・妻Aの税額:850万円 × 1/3 = 268.3万円→ 0円

※実際の取得した財産が1億6千万円より少ないため配偶者の税額軽減により0 - ・子供Bの税額:850万円 × 1/2 = 402.5万円

- ・子供Cの税額:850万円 × 1/6 = 134.1万円

- ・子供Dの税額:850万円 × 0 = 0円

- ・妻Aの税額:850万円 × 1/3 = 268.3万円→ 0円

不動産の相続は評価が重要

土地の評価について

相続税の計算において土地の評価は「路線価方式(ろせんかほうしき)」または「倍率方式(ばいりつほうしき)」という方式により評価を行います。

路線価方式による評価

路線価方式による評価とは、評価をする土地に接する道路の金額(路線価)をもとに行う評価方法です。

路線価は国税庁のホームページで公表されています。

参考:国税庁|路線価図

路線価方式による土地の評価は次のような計算式になります。

各種補正率というのはその土地の形状などに応じた割合を乗じます。

例えば土地の2面以上に道路が接していれば利用効率が高くなるため評価額を上乗せするような補正を行います。

また、細長い土地や正方形、長方形ではない土地については利用効率が下がるため評価額を減額する補正を行います。

倍率方式による評価

倍率方式による評価は固定資産税評価額に一定の倍率を乗じて計算します。

固定資産税評価額は固定資産税の納税通知書や固定資産税評価証明書に記載があります。

一定の倍率については国税庁が公表している評価倍率表に記載があります。

引用元:国税庁|評価倍率表

建物(家やマンション)の評価について

建物の評価額は固定資産税評価額を用いて相続税の計算を行います。

固定資産税評価額

固定資産税評価額は固定資産税額を計算する際に基準となる金額です。

市町村などの自治体が個別に決定しており、その評価額は3年ごとに改定されます。

相続税を自動計算機で簡単に計算

さきほどご説明したように相続税の計算を一般の方が自分で計算するにはとても複雑な計算をしなければいけません。

当事務所が制作した相続税の概算額をシミュレーションできる計算機をご用意いたしました。

ご入力いただければ、概算の相続税額を算出することができますので、ご参考にされてください。

不動産相続で検討すべき税金対策

不動産については相続税の節税対策について選択肢が多いです。

いくつかの方法をご案内しますのでご自身にあった方法がないか探してみてください。

賃貸不動産で節税

賃貸不動産の場合、借主の権利を考慮するため、自分で使っている不動産に比べて相続税の評価額を低くすることができます。

貸宅地の評価

土地を他人に貸して、借りている人はその土地に建物を建てるなどして利用している場合は貸宅地として相続税の評価を行います。

自用地評価額とは自分で土地を使っている場合の評価額のことです。

先ほどご説明した路線価方式または倍率方式により計算を行います。

借地権割合はその土地ごとにより割合が異なります。

土地の金額が大きいほど利用価値が高くなります。

したがって、借主の権利が大きくなるため、借地権割合が大きくなる傾向があります。

路線価図、評価倍率表に借地権割合の記載があるので確認しましょう。

具体例

自用地評価額:1千万円

借地権割合:40%

貸宅地の評価:1千万円ー1千万円×40%=6千万円

上記の例では、自分で土地を使っている場合の評価は1000万円ですが、その土地を他の人に貸している場合、土地の評価が6000万円に下がることがわかります。

貸家建付地の評価

賃貸アパートのように自分の持ってる土地に建物を建てて他人に貸している場合、その土地は貸家建付地として相続税の評価を行います。

借家権割合は全国一律で30%です。

賃貸割合とは建物のうちどれだけ貸しているかの割合です。

例えば10室あるアパートのうち7室だけ入居者がいる場合の賃貸割合は70%となります。

具体例

自用地評価額:2千万円

借地権割合:40%

借家権割合:30%

賃貸割合:70%

貸家建付地の評価額:2千万円 − 2千万円 × 40% × 30% × 70% = 1,832万円

貸家の評価

賃貸アパートの土地についての評価額は貸家建付地の評価というのはご説明しました。

建物部分については貸家評価を行います。

自用家屋評価とは自分で家屋を使っている場合の評価額なので固定資産税評価額と一致します。

貸家建付地と同様に借家権割合と賃貸割合を考慮して評価を行います。

具体例

自用家屋評価額:1千万円

借家権割合:30%

賃貸割合:70%

貸家の評価額:1千万円 − 1千万円 × 30% × 70% = 790万円

小規模宅地等の特例で節税

相続により取得した土地が一定の要件を満たせば、小規模宅地等の特例と言って評価額の80%または50%の減額ができます。

特定事業用宅地等

亡くなった方または亡くなった方と生計を一つにしていた親族の事業用の土地については、400㎡までを限度として、評価額を80%減額することができます。

申告期限までその土地を保有していること及び、相続開始直前から相続税の申告期限まで引き続きその事業に使っていることが要件となります。

特定同族会社事業用宅地等

相続開始直前において亡くなった方及び亡くなった方の親族等が発行済み株式の総数の50%超を有している法人の事業用として亡くなった方が貸付を行っていた土地については、400㎡までを限度として評価額を80%減額することができます。

この規定は申告期限までの保有要件と相続発生前から申告期限まで継続して事業用に使っている要件に加え、土地を取得した親族が申告期限においてその会社の役員であることも要件となっているのでご注意ください。

特定居住用宅地等

相続開始直前において亡くなった方が住んでいた土地については330㎡までを限度として、評価額を80%減額することができます。

この規定はどの親族が取得したかによって適用要件が変わります。

配偶者が取得する場合は特別な要件は必要ありません。

限度面積要件を満たせば小規模宅地等の特例の適用を受けることができます。

同居親族または生計一親族が取得する場合は相続税の申告期限までその土地を保有していること及び、相続開始直前から相続税の申告期限まで引き続きその建物に居住していることが要件となります。

配偶者、同居親族がいない場合で別居親族が取得したときは、その土地を相続税の申告期限まで有していなければ小規模宅地等の特例を受けることはできません。

なお、相続開始前のその別居親族がマイホームを持っていたことがある場合等には対象とはなりませんので注意しましょう。

貸付事業用宅地等

相続開始の直前において不動産貸付業や駐車場に使われていた土地については、200㎡を限度とし50%の減額をすることができます。

貸付事業用宅地等も特定事業宅地等と同様に申告期限までの保有要件と、相続発生前から申告期限までの継続要件も求められる点にご留意ください。

| 限度面積 | 減額割合 | |

|---|---|---|

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

具体例 特定居住用宅地等

評価額:10,000,000円

面積:250㎡

限度面積要件:250㎡ ≦ 330㎡ 250㎡全体が特例対象

小規模宅地等による減額:10,000,000円 × 80% = 8,000,000円

相続税に算入される金額:10,000,000 − 8,000,000 = 2,000,000円

上記の例の場合、1000万円の評価額が200万円に下がることがわかります。

収益物件の早期贈与で節税

小規模宅地等の特例は相続税の評価額を下げるという節税の方法です。

それに対し収益物件の早期贈与というのは相続財産を増やさないという節税の方法です。

収益物件を保有しているとその物件から生じる利益について財産が増えていきます。

そのため早期に収益物件を贈与すればその利益分については相続税や贈与税の対象とならないことになります。

贈与の方法は暦年課税と相続時精算課税という2つの方法があることについては先ほど説明した通りです。

収益物件の贈与については相続時精算課税が適している場合が多いです。

なぜなら収益物件は評価額が大きくなる場合が多く、暦年課税で贈与を行うと贈与税が大きくなってしまうケースがあります。

それに対し相続時精算課税であれば2,500万円までについては贈与税がかからず物件を引き渡すことができます。

ただし、相続時精算課税の場合は相続税の対象となることは忘れないようにしましょう。

また、収益物件を贈与した場合、その贈与を受けた人においては不動産所得の確定申告が必要になる点に留意しましょう。

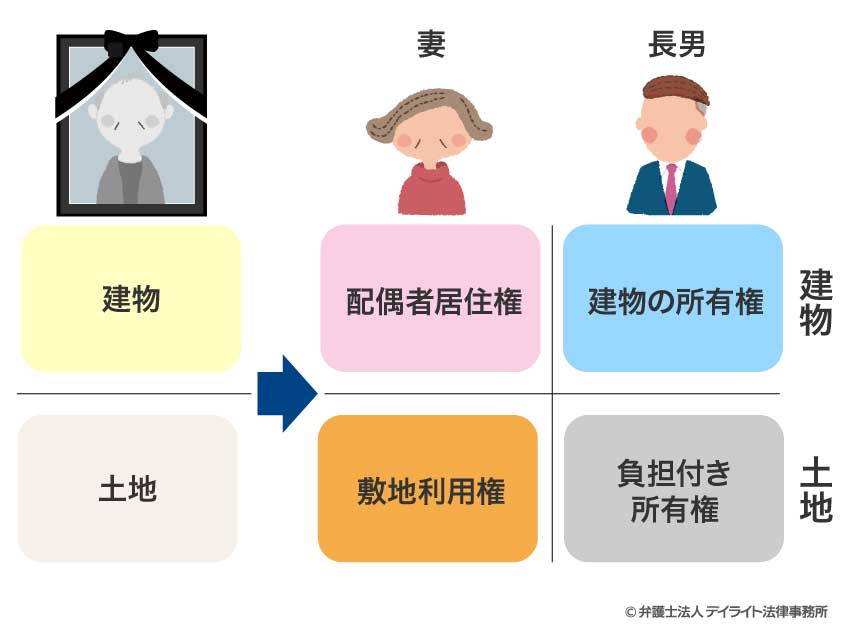

配偶者居住権の設定で節税

配偶者居住権の設定による節税についてご説明します。

配偶者居住権とは亡くなった方の配偶者が、家に引き続き住むことができる権利のことをいいます。

例えばお父さんが亡くなった場合で相続人が妻と長男だったとします。

配偶者居住権を設定することにより妻はその家に住む権利を取得します。

その一方、土地建物の所有権そのものは長男が取得することになります。

長男は所有権を持っていますが配偶者居住権の設定により土地建物を自由に売買することなどができません。

これにより妻は所有権こそ持っていませんが安心して暮らすことができます。

土地建物の評価額については、本来の評価額から配偶者居住権と所有権に分けて相続税の計算をすることになります。

配偶者居住権は妻が亡くなると消滅します。

もし配偶者居住権を設定しない場合は、お父さんが亡くなった際に妻が土地建物を取得し相続税の対象となります。

さらに妻が亡くなった際にも土地建物は相続税の対象となります。

それに対し、配偶者居住権を設定するとお父さんが亡くなった際に土地建物は相続税の対象となりますが、妻が亡くなった際には配偶者居住権は消滅し相続税の対象とはなりません。

土地建物の所有権についてはお父さんが亡くなった際に長男が取得しているため妻の相続の際には相続税の対象とはなりません。

このように配偶者居住権の設定は、お父さんが亡くなった場合ではなく、妻が亡くなった際に節税となる場合があります。

ただし、先ほどご案内した小規模宅地等の特例の適用によっては配偶者居住権を設定しない方が税負担が少ない場合もあるので注意しましょう。

分筆による節税

路線価地域における土地については利用効率が高いと評価額が補正され、金額が大きくなるということは、さきほどご説明しました。

このような土地については、分け方によっては評価額を下げることができます。

ここで言う分け方とは、相続財産を誰が取得するかという遺産分割の話ではありません。

1つの土地を物理的に分けるという話です。

登記簿上の1つの土地を複数の土地に分けて登記することを「分筆」といいます。

1つの大きな土地を2つに分け、それぞれを異なる相続人が引き継ぐようなイメージです。

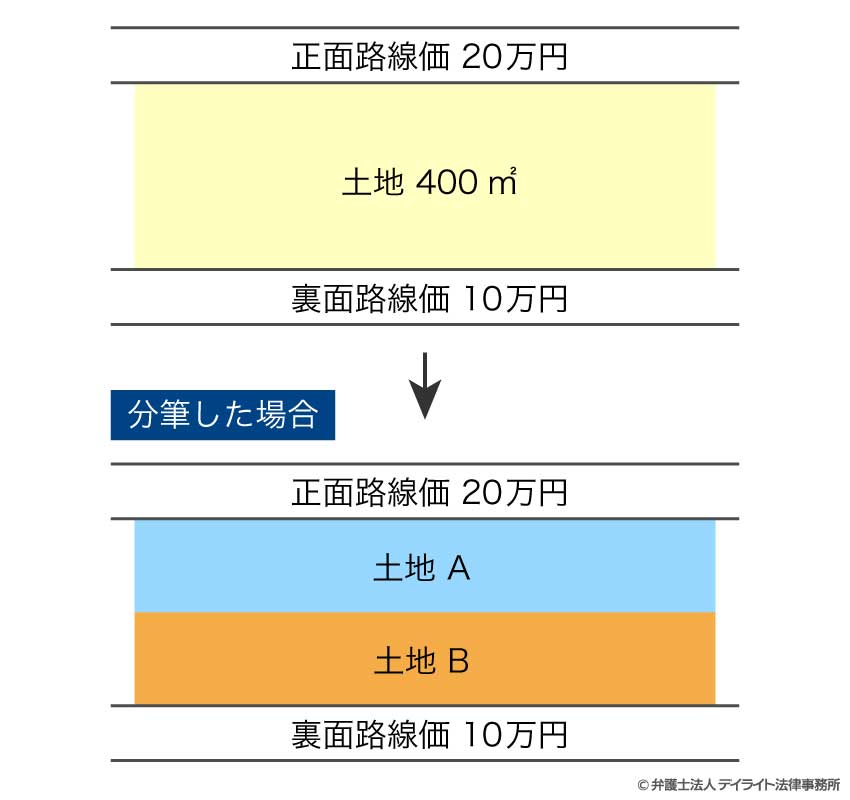

例えば、1つの土地に対して正面と裏面に道路が接しているケースで考えてみましょう。

具体例 1つの土地に対して正面と裏面に道路が接しているケース

土地の面積400㎡

正面路線価:20万円

裏面路線価:10万円

二方路線影響加算率:0.05

その他の条件は無視して計算します。

■ 分筆しない場合の評価額

( 20万円 + 10万円 × 0.05 )× 400 = 8,200万円

道路と2面に接している場合は裏面の路線価に加算率を乗じたものを加え評価額の計算を行います。

それに対し、土地の面積が1/2になるように分筆を行いそれぞれ1つの道路にしか接していないように分ける場合の評価額について確認しましょう。

■ 分筆した場合の評価額

土地A:20万円 × 200 = 4,000万円

土地B:10万円 × 200 = 2,000万円

土地A + 土地B = 6,000万円

このように分筆をしない場合の評価額が8,400万円に対し分筆をした場合の評価額は6,000万円と大きな違いがあります。

分筆によるメリットは相続税の評価額を下げるという点だけではありません。

後ほどご説明しますが相続財産の分割方法というもののなかに共有分割というものがあります。

共有分割とは1つの財産に対し複数の所有者が取得するというものです。

土地や建物といった物理的に分割が困難な財産について共有分割が行われることがあります。

共有分割には欠点があります。

例えば不動産を売却する際に単独で所有している物件であれば意思決定はスムーズに行えます。

しかし、共有されている物件であれば、意見の対立などにより意思決定がスムーズにいかないケースはそれほど珍しくありません。

分筆により所有者が一人であれば、このようなトラブルは回避することができるでしょう。

相続税の評価額を下げることが出来る点や、取得後のトラブルを回避できるなど分筆にはメリットがありますが、デメリットもあります。

分筆する前は利用効率が高かったため相続税の評価額も大きいものでした。

分筆をすると土地の利用効率が下がるというデメリットがあります。

また、分筆をするには登記費用や調査費用が生じる点もデメリットと言えます。

不動産の相続税のよくある質問

不動産を売却する場合の相続税はどうなる?

相続により取得した不動産を売却する場合、相続税への影響は基本的にはありません。

相続税は相続発生時の財産状況により税額計算を行うからです。

ただし、先ほどご説明した小規模宅地等の特例については保有要件があるので注意しましょう。

なお、不動産を売却すると所得税がかかることがあります。

保有期間で所得税の税率が変わる

不動産を売却すると譲渡所得について所得税が課せられます。

この譲渡所得は不動産の保有期間によって税率が変わります。

その年の1月1日において保有期間が5年を超えるものは長期譲渡所得、5年以下のものは短期譲渡所得となります。

長期譲渡所得の税率は所得税15%、住民税5%です。

それに対し、短期譲渡所得は所得税30%、住民税9%となり、2倍近い税率の差があります。

相続で取得した不動産の保有期間については、亡くなった方の保有期間を引き継ぐことができます。

相続により不動産を取得した時から売却時までを保有期間とはしないので間違えないようにしましょう。

相続税の取得費加算とは

譲渡所得は売却金額 − 取得費 − 譲渡費用で所得を計算します。

売却した不動産について相続税が課せられている時はその一部を譲渡所得の取得費に含めることができます。

相続税の取得費加算:納付した相続税 × 売却した不動産の相続税評価額 ÷ 相続税の対象となった財産の価額

この規定はその不動産を相続税の申告期限以後3年を経過する日までに売却することが要件となっています。

不動産の売却に時間がかかることはよくありますので、適用を受ける場合はご留意ください。

相続した不動産の名義を変更する場合の税金はどうなる?

相続により取得した不動産については相続登記を行い登記簿上に権利関係の記録を残します。

相続登記を行う場合には相続税とは別に「登録免許税」という税金を納付しなければいけません。

登録免許税は固定資産税評価額の0.4%の金額となります。

固定資産税評価額は固定資産税の納税通知書や固定資産税評価明細に記載があるので確認をしましょう。

不動産の遺産分割方法にはどのようなものがある?

遺産分割の方法は4種類あります。

財産の性質や状況によってはこれらの分割方法を組み合わせて遺産分割を行うことがあります。

現物分割

一般的な分割の方法で個々の財産を各共同相続人が分割する方法です。

この方法は不動産は長男、銀行預金は次男のようにひとつひとつの財産について取得者を決める方法です。

最もシンプルな分け方でわかりやすいですが、財産が土地や建物のように分けることが難しいもので大部分を占めている場合は現物分割では分割が困難になることがあります。

換価分割

遺産の全部または一部を売却しその代金を各相続人が分割する方法です。

売却し現金にするため平等に分割することができるという特徴があります。

ただし、売却まで時間を要するという点や売却した財産については所得税が課されるというデメリットもあります。

代償分割

ある財産を特定の相続人が取得してしまうと他の相続人の相続分が少なくなる場合に、その財産を取得した相続人が他の相続人に金銭を支払い分割する方法です。

例えば財産が住宅しか残っていなかった場合において、残された相続人が親と同居していた兄と別居していた弟だとします。

兄は住宅を取得しないと住むところを失ってしまいます。

しかし、兄が住宅を取得してしまうと弟が相続できる財産がなくなってしまいます。

このような時に兄は弟に相続分に相当する金銭を支払うことにより分割する方法を代償分割といいます。

共有分割

共有分割は現物分割の一つと言えます。

通常の現物分割と違う点は1つの財産に対し持ち主が2人以上になるという点です。

共有分割は不動産などによく見られますが、例えば不動産を売却する際や大規模修繕する場合など意見が対立することもあるので共有分割は慎重に行うことをおススメします。

遺産分割の評価と相続税の評価は異なります。

遺産分割の評価は遺産分割時における時価とされているのに対し、相続税の評価は相続発生時の時価で評価されています。

時価そのものについても、相続税の評価は原則的に財産評価基本通達という国税庁の定めた基準によって評価を行います。

それに対し遺産分割時における時価には明確な評価基準はなく、実際の売買価格、路線価、固定資産税評価額など様々な基準があります。

実際の売買価格が時価として最も適切かと考えられますが、買い取り業者によって金額が変わる点や実際に売却しない場合は金額の算定が難しいなど問題があります。

路線価をもって時価とすることも方法のひとつですが、路線価が設定されていない地域もあるため問題が残ります。

固定資産税評価額であれば評価額が設定されていないということは少ないため使いやすい指標かと思われますが、通常の売買価格より低く設定されていることが多いという点に注意が必要です。

いずれの方法により評価をする場合であっても一長一短があります。

まとめ

以上の通り、不動産の相続税については非常に複雑です。

特に節税対策については事前の準備が必要なものも多いため早めに計画的な対策を取ることをおすすめします。

節税対策に限らず分割対策や納税資金対策など相続の対策というのは非常に多岐にわたるものです。

これらの対策をすることは容易ではありませんので、不安がある方は一度専門家に相談されることをおすすめします。