遺贈によって財産を取得した場合、税金を支払わなければならない可能性があります。

この記事では、遺贈によってどのような税金をどの程度支払う必要があるのかを、わかりやすく解説しています。

これから相続対策をお考えの方は是非ご覧になってください。

遺贈とは

「相続」とは亡くなった方の財産を相続人が財産を引き継ぐことです。

相続人となれるのは亡くなった方の奥さんや旦那さん、子ども、両親、兄弟姉妹などの親族です。

それに対し「遺贈」とは、亡くなった方の遺言により相続人以外の方が財産を引き継ぐことです。

「遺贈」を行うには遺言が必要となりますので、生前の手続きが必要です。

遺贈は2種類

遺贈には「包括遺贈」と「特定遺贈」という2種類があります。

同じ遺贈ではありますが、内容は大きく異なります。

それぞれについて確認しましょう。

包括遺贈

包括遺贈とは、特定の財産を遺贈するものではなく、遺産のうち割合を指定して行う遺贈をいいます。

注意したい点は遺産の中に借入金などの負債がある場合です。

包括遺贈の場合は指定された割合に従って負債も引き継がなければいけません。

特定遺贈

特定遺贈とは、遺産のうち特定の財産について遺贈をするものです。

遺言書に「不動産はAさんに、株式はBさんに」のように記載をし、個々の財産に対して受取人を指定する方法です。

遺贈と死因贈与は違う

遺贈と似たものとして「死因贈与」というものがあります。

死因贈与とは「自分が亡くなったらこの財産をあの人にあげる」というものです。

遺贈と非常に似ていますが、死因贈与は財産を渡す側と財産をもらう側の双方の合意が求められます。

死因贈与の場合は死因贈与契約という契約が必要な点が遺贈との大きな違いです。

遺贈にかかる税金は相続税?贈与税?

遺贈に係る税金は贈与税ではなく相続税です。

それぞれの違いについて確認しましょう。

相続税とは

亡くなった方から財産を引き継いだ場合には相続税の対象となります。

相続税は相続だけでなく遺贈や死因贈与も対象としています。

なお、引き継いだ財産の全てに対して相続税がかかるわけではありません。

基礎控除といって3,000万円と600万円に法定相続人の数を乗じた金額については相続税の対象外となります。

また、相続税は遺産総額に対して税額が計算されるという点に特徴があります。

そのため、個人個人が取得した財産額だけでは相続税を計算することができません。

例えば相続により1,000万円の財産を引き継いだとしても、他の相続人が引き継いだ財産金額によっては相続税がかからないケースも相続税がかかるケースも起こりえます。

贈与税とは

贈与税は贈与について課される税金です。

贈与は財産を渡す側ともらう側、それぞれの合意があって成立するものです。

贈与税において贈与の方法は「暦年課税贈与」と「相続時精算課税贈与」の2種類あります。

暦年課税贈与

暦年課税贈与は年間の贈与財産の金額から基礎控除といって110万円の非課税額を控除した金額に税率を乗じて税額計算をします。

暦年課税贈与の税率は年間の贈与財産の金額に応じて10%〜55%となり、贈与財産が大きければ大きいほど税率も大きくなります。

暦年課税贈与の税率は「特例税率」と「一般税率」があります。

「特例税率」は贈与を受けた年の1月1日において18歳以上の方が父母や祖父母などから贈与により取得した財産に用いる税率です。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

「一般税率」は特例税率に該当しない場合に用いる税率で、兄弟間や夫婦間の贈与に用いる税率です。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例税率は一般税率より税負担が少ないものとなっています。

1,110万円の贈与があった場合で確認してみましょう。

具体例

特例税率:(1,110万円 − 110万円)× 30% − 90万円 = 210万円

一般税率:(1,110万円 − 110万円)× 40% − 125万円 = 275万円

このように特例税率は税負担が少なくなります。

相続時精算課税贈与

相続時精算課税贈与は60歳以上の父母や祖父母などから18歳以上の子や孫に対する贈与をした場合に選択することができる制度です。

相続時精算課税は累計2,500万円までの財産について贈与税がかかりません。

2,500万円を超えた部分については一律で20%の贈与税がかかります。

令和6年以降の贈与については暦年課税と同様に年間110万円の基礎控除が導入されることになり、今後はますます使い勝手が良くなることでしょう。

相続時精算課税により財産の贈与を受けた場合、贈与をした方が亡くなった時はその財産は相続税の対象となります。

この場合において、その財産に対して納付した贈与税があるときは相続税から控除することができます。

相続税の対象となるという特徴がある相続時精算課税ですが、値上がりすることが確実な財産や賃貸アパートのように収益を生む財産の贈与に適しています。

相続時精算課税により贈与をした財産については贈与時の時価をもって相続税の計算を行います。

そのため値上がりすることが確実と見込まれる財産については相続で財産を引き継ぐより低い金額で相続税を計算することになります。

賃貸アパートのような収益を生む物件については、あらかじめ贈与を行っておくことにより毎年発生する利益の分だけ相続財産を増やさないという効果があります。

このように相続時精算課税を選択することにより相続税の節税になる場合があります。

ただし、相続時精算課税の適用を受けるには届出書の提出が必要になる点に注意しましょう。

なぜ遺贈には相続税がかかるのか

遺贈は財産を保有している方の死亡により遺贈を受ける方に財産が渡ります。

遺贈を行うには生前に遺言書が必要となりますが、財産が渡るタイミングは相続が発生した時です。

そのため相続税がかかることになっています。

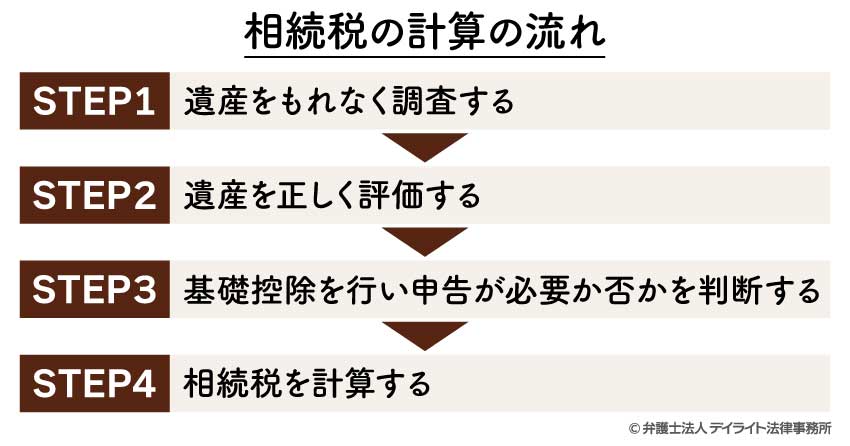

相続税の計算の流れ

STEP1 遺産をもれなく調査する

相続税の計算をする際には、亡くなった方が保有していた財産をもれなく調査しましょう。

預金口座や土地や建物といった不動産はもちろんですが、美術品やゴルフ会員権といったものも相続税の対象となります。

調査するものは価値のあるプラスの財産だけではなく、借入金などの債務のようなマイナスの財産も調査しましょう。

プラスの財産とは

プラスの財産は価値のある財産をいい、預金や不動産、株式などの有価証券などがわかりやすい例かと思います。

ただし、墓地や墓石、仏壇、仏具で日常の礼拝に使っているものについては相続税の対象とはなりません。

相続税の対象となるのは亡くなった方が残した財産だけとは限らないということに注意が必要です。

みなし相続財産と一定の贈与財産については相続税の対象となりますので申告の際には漏れないようにしましょう。

みなし相続財産の代表的なものとして生命保険金があります。

生命保険金は亡くなった方が残した財産ではありませんが死亡に伴い取得するため相続税の対象となります。

なお、相続人が取得した生命保険金については一定の非課税額が認められています。

非課税額は法定相続人の数 × 500万円です。

この非課税額は相続人ひとりひとりに設定されているのではなく、相続人が取得した生命保険金の額に応じて非課税額を按分することになります。

具体例 生命保険金の非課税額具体例

法定相続人:3人

非課税金額:500万円×3=1,500万円

| 取得した死亡保険金 | 非課税金額 | 課税される金額 | |

|---|---|---|---|

| 相続人A | 2,100万円 | 700万円 | 1,400万円 |

| 相続人B | 1,800万円 | 600万円 | 1,200万円 |

| 相続人C | 600万円 | 200万円 | 400万円 |

| 合計 | 4,500万円 | 1,500万円 | 3,000万円 |

- 相続人Aの非課税額 = 1,500万円 × 2,100万円 ÷ 4,500万円 = 700万円

- 相続人Bの非課税額 = 1,500万円 × 1,800万円 ÷ 4,500万円 = 600万円

- 相続人Cの非課税額 = 1,500万円 × 600万円 ÷ 4,500万円 = 200万円

生命保険金の非課税は保険金の取得者が相続人である必要があります。

そのため相続人以外の方が生命保険金を取得しても非課税の対象とはなりません。

例えば、子どもと兄弟がいる方が亡くなった場合、相続人となるのは亡くなった方の子どもです。

兄弟を保険金の受取人としていても非課税とはならないので注意しましょう。

相続税の対象となる贈与財産(暦年課税贈与)

贈与により取得した財産についても相続税の対象となる場合があります。

相続開始前3年(令和6年以後の贈与については最大7年)以内に暦年課税贈与で取得した財産については相続税の対象となります。

相続税の計算の対象となる金額は贈与時の時価となります。

相続により取得した財産は相続時の時価で計算しますので、どの時点の時価で相続税を計算するかという点について違いがあります。

暦年課税にかかる贈与税については年間110万円までの基礎控除が認められていますが、相続税の計算においてはこの基礎控除部分についても相続税の対象となります。

ただし、相続開始前4年から7年の間に受けた贈与財産については総額100万円は相続税の対象とならない点に注意しましょう。

4年から7年の間で毎年贈与があっても相続税の対象とならないのは100万円までとなります。

相続税の対象となる贈与財産(相続時精算課税贈与)

相続時精算課税贈与により取得した財産は相続税の対象となる点は先程ご説明しました。

相続税の計算は贈与時の時価によって計算します。

ただし、相続時精算課税贈与については贈与税の基礎控除年間110万円の部分については相続税の対象とはなりません。

暦年贈与課税とは取り扱いが異なりますので間違えないようにしましょう。

マイナスの財産とは

マイナスの財産とは債務のことです。

債務というと住宅ローンや借入金などのイメージがつくかもしれませんが、亡くなった時点で未納になっている固定資産税や住民税なども対象となります。

また準確定申告と言って亡くなった年の1月1日から亡くなった日までに所得がある方は、亡くなった方にかわって相続人が確定申告を行うことになります。

この準確定申告によって納付する所得税についてもマイナスの財産として取り扱うことができます。

準確定申告の期限は亡くなった日の翌日から4ヶ月以内となります。

通常の確定申告と申告期限が異なりますので間違えないようにしましょう。

STEP2 遺産を正しく評価する

相続税の対象となる財産は相続発生時の時価により評価を行います。

財産の中には預金のように時価がはっきりしているものばかりではありません。

相続税を計算する上で時価の算定方法が定められているものがあるのでいくつかご紹介します。

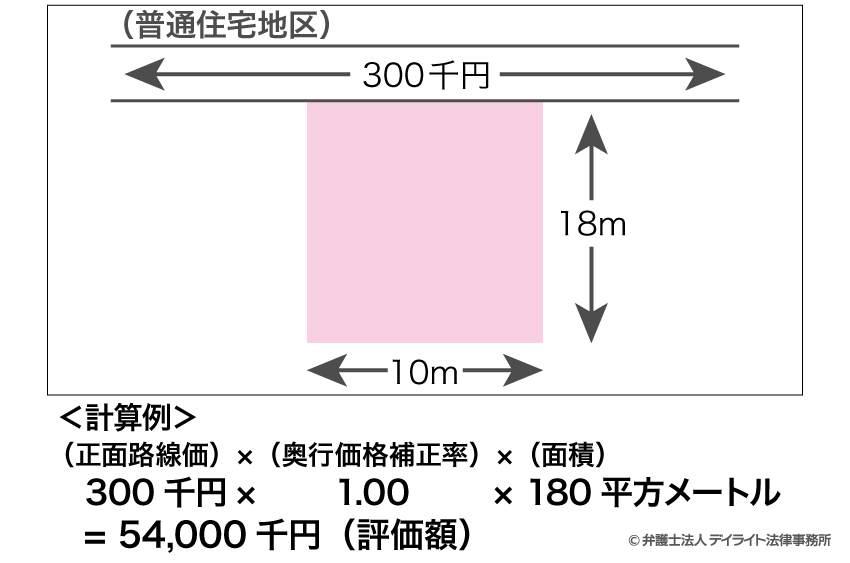

土地

土地は「路線価方式(ろせんかほうしき)」又は「倍率方式(ばいりつほうしき)」のいずれかの方法で評価を行います。

この方法はその土地の所在地によって決まっており、取得者が選択できるものではありません。

路線価方式とは土地の接している道路に路線価という金額が設定されており、路線価に土地の形状などの影響による補正率を加味した金額に倍率を乗じて評価を行います。

計算例

路線価:300千円

面積:180㎡

※補正率による影響は無いものとします。

300千円 × 180 = 54,000万円

倍率方式とは固定資産税評価額にその土地ごとに定められている倍率を乗じて評価を行います。

固定資産税評価額は固定資産税の納税通知書等に記載があります。

計算例

固定資産税評価額:300万円

倍率:1.1

評価額:300万円 × 1.1 = 330万円

建物

建物については固定資産税評価額を基に相続税の評価を行います。

固定資産税は3年ごとに評価替えを行っていますので、必ず評価すべき年の固定資産税評価額を確認しましょう。

STEP3 基礎控除を行い申告が必要か否かを判断する

相続税には基礎控除といって一定の非課税額が認められています。

プラスの財産からマイナスの財産を差し引いた金額が基礎控除以下の場合は申告も納税も不要となります。

基礎控除

基礎控除とは3,000万円と600万円 × 法定相続人の数で計算します。

法定相続人は亡くなった方に夫や妻(配偶者)がいる場合は必ず法定相続人となり、それ以外については子どもや孫、両親、兄弟姉妹の順番で法定相続人となります。

亡くなった方に配偶者と子ども1人、両親が2人ともご健在であった場合は配偶者と子どもが法定相続人となります。

法定相続人の数を増やすために両親を法定相続人として選ぶことはできないので注意しましょう。

法定相続人の数は基礎控除だけでなく生命保険金の非課税額にも影響があり、自由に法定相続人を選ぶことができてしまうと課税上の弊害がおきてしまいます。

STEP4 相続税を計算する

プラスの財産からマイナスの財産と基礎控除を差し引いた金額を課税遺産総額といいます。

この課税遺産総額を各法定相続人が法定相続分で取得したものとして計算した金額に相続税の税率を乗じ、仮の相続税総額を計算します。

この計算した仮の相続税総額を実際の相続割合に応じて按分し、算出相続税額を計算します。

相続割合は必ずしも法定相続分で行うわけではありません。

遺産分割協議において相続人間の合意があれば特定の人に遺産を集中することや均等に相続することなどができます。

算出相続税額に2割加算や税額控除を加味して納付税額を計算します。

2割加算とは遺産を取得した方が亡くなった方の一親等の血族又は亡くなった方の配偶者以外の方である場合は算出相続税の2割相当額が納付税額に加算されるという制度です。

一親等の血族とは子どもや両親のことで、亡くなった方の兄弟が遺産を取得した場合は2割加算の対象となります。

税額控除とは次の6種類です。

- ①配偶者の税額軽減

亡くなった方の配偶者に対する税制優遇で少なくとも1億6000万円までの財産については税負担が生じない - ②贈与税額控除

相続税の計算に含まれた財産に贈与税が課せられていた場合の控除

相続税と贈与税が二重に課税される事を排除することを目的としている - ③未成年者控除

相続人が未成年の場合は成年に達するまでの年数に応じて控除する

社会政策的配慮を目的としている - ④障害者控除

相続人が障害者の場合は85歳に達するまでの年数に応じて控除する

未成年者控除と同様に社会政策的入りを目的としている - ⑤相次相続控除

亡くなった方が10年以内に相続税を納付した場合は一定額を控除

相続が続いた場合の税負担を考慮している - ⑥外国税額控除

外国で相続税が課される場合は一定額を控除

計算例

法定相続人:妻、子どもA、子どもB

取得割合:妻 = 1/2、子どもA = 2/3、子どもB = 1/3

遺産総額:1億円

債務:1000万円

基礎控除:3000万円 + 600万円 × 3 = 4800万円

課税遺産総額:1億円 − 1000万円 − 4800万円 = 4200万円

相続税の総額:

妻 = 4200万円 ÷ 2 = 2100万円 2100万円 × 15% − 50万円 = 265万円

子どもA = 4200万円 ÷ 4 = 1050万円 1050万円 × 15% − 50万円 = 107.5万円

子どもB = 4200万円 ÷ 4 = 1050万円 1050万円 × 15% − 50万円 = 107.5万円

想像税の総額 = 265万円 + 107.5万円 + 107.5万円 = 480万円

算出相続税額:

妻 = 480万円 × 1/2 = 240万円 →配偶者の税額軽減により納税額 0円

子どもA = 480万円 × 1/3 = 160万円

子どもB = 480万円 × 1/6 = 80万円

相続税のシミュレーション

一般の方が自分で計算するのは非常に難しいものとなっております。

当事務所が制作した相続税の概算をシミュレーションできる計算機をご用意いたしました。

ご入力いただければ、概算の相続税額を算出することができますので、ご参考にされてください。

遺贈の場合は不動産取得税に注意

不動産取得税とは

不動産取得税とは土地や建物を取得した際に課税される税金です。

この不動産取得税は相続(包括遺贈及び相続人に対する遺贈を含む)により不動産を取得した場合は課税されませんが、相続人以外の方が特定遺贈により取得した場合は課税されます。

なお、死因贈与については相続ではないため不動産取得税がかかる点に注意しましょう。

不動産取得税は固定資産税評価額 × 税率で計算します。

ただし宅地については固定資産税評価額の1/2で税額計算を行います。

固定資産税の税率は土地については3%、家屋については住宅は3%、住宅以外は4%です。

計算例

遺贈により取得した不動産:住宅以外の建物

固定資産税評価額:100万円

不動産取得税:100万円 × 4% = 4万円

まとめ

相続以外であっても遺贈という方法であれば相続人以外に財産を残すことはできます。

ただし、遺贈を行うにはあらかじめの準備が必要です。

遺贈に限らず相続対策は非常に複雑なものです。

相続対策に不安がある方は相続に精通した専門家に一度相談してみてはいかがでしょうか?

当事務所には、「税理士の資格を持つ弁護士」(ダブルライセンス)が在籍しており、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。