「民事信託」とは、信頼できる第三者(家族などが多いです。)に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

また、「民事信託」のうち、家族以外の第三者ではなくて、家族に財産の管理を任せる場合を「家族信託」といいます。

近年、高齢化が一層進んでいることから、「民事信託」「家族信託」の制度を利用して、財産の管理を信頼できる方に任せるケースが増えてきています。

皆さんも、銀行等で「民事信託」「家族信託」に関するパンフレットが置かれているのを目にされたことがある方も多いのではないでしょうか。

しかし、「民事信託」「家族信託」の仕組みや、そのメリット・デメリットについてよく理解しないまま利用してしまうと、費用の無駄になってしまったり、家族間で紛争が起きてしまうなど、トラブルのもとになってしまう可能性もあります。

この記事では、「民事信託」「家族信託」について、内容をよく知っていただくとともに、トラブルを回避するための必要な情報について、解説しています。

ぜひ参考になさってください。

民事信託とは?

民事信託とは

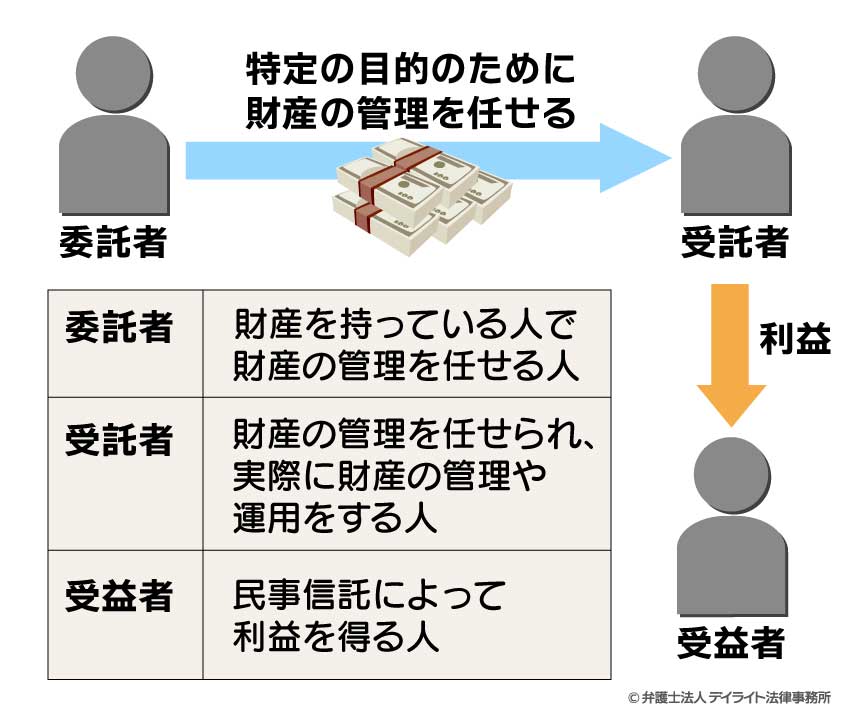

「民事信託」とは、信頼できる第三者(家族などが多いです。)に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

具体的には、「委託者」(財産を持っている人で、財産の管理を任せる人のことです。)は、「受託者」(財産の管理を委託者から任せられ、実際に財産の管理や運用をする人のことです。)に対し、特定の目的のために財産の管理を任せます。

受託者は、「受益者」(民事信託によって利益を得る人のことです。)のために、財産の管理や運用を行うことになります。

民事信託の目的(例えば、老後の生活資金の確保や、将来認知症になる場合に備えて財産の管理を任せておくなど)や、財産の管理・運用方法、誰を受託者として、誰を受益者とするかなどは、信託契約(委託者と受託者との間の契約です。)や遺言によって定めることができます。

民事信託と家族信託との違い

「民事信託」のうち、家族以外の第三者ではなくて、家族に財産の管理を任せる場合を「家族信託」といいます。

「民事信託」と「家族信託」の違いは、あくまで、財産の管理を任せる相手が、家族以外の第三者か、家族か、というだけです。

どちらも、信頼できる第三者に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せる、というもので、実質的には同じものと考えていただいてかまいません。

どちらかというと、財産の管理を任せるに値する信頼できる第三者といえば、家族になることが圧倒的に多いでしょうから、「家族信託」という用語が使われることが多いと思います。

ですが、「民事信託」も、内容としてはまったく同じものを指しているとお考えいただければと思います。

家族信託について、くわしくは、以下のページもご覧ください。

民事信託と商事信託との違い

「民事信託」に関連して、「商事信託」という制度もあります。

「商事信託」とは、信託銀行や信託会社などの、信託業法に基づき金融庁に認可を受けた事業者が、信託報酬を得る目的で、受託者として財産の管理や運用を行う形の信託のことをいいます。

「民事信託」と「商事信託」の違いを表にまとめると、次のとおりです。

| 違い | 民事信託・家族信託 | 商事信託 |

|---|---|---|

| 内容 | 信頼できる第三者(家族などが多いです。)に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せること | 信託銀行や信託会社などの、信託業法に基づき金融庁に認可を受けた事業者が、信託報酬を得る目的で、受託者として財産の管理や運用を行う形の信託 |

| 財産の管理等を任せる相手 | 信頼できる第三者(家族などが多いです。) | 信託銀行や信託会社など |

| 管理を任せられる財産の範囲 | 特に制限はなく、自宅不動産や非上場株式など、収益性のない資産の管理も任せることができる | 一般的に、自宅不動産や非上場株式など、収益性のない資産の管理は任せられない |

| 信託報酬 | 家族に任せることが多いため、報酬等を設定せず、無償のことが多い | 信託銀行や信託会社に対して、信託報酬を支払う必要がある

具体的には、①数十万円以上の初期費用、②毎月数万円程度の管理費用や運用報酬、各種手数料などが発生することが多い |

まず、財産の管理や処分を任せる相手について違いがあります。

「民事信託」「家族信託」では、信頼できる第三者(家族などが多いです。)に財産を任せることになりますが、「商事信託」では、信託銀行や信託会社などに財産を任せるという違いがあります。

また、管理を任せられる財産の範囲にも違いがあります。

「商事信託」では、一般的に、自宅不動産や非上場株式など、収益性のない資産の管理は任せられませんが、「民事信託」「家族信託」では、特に制限はなく、自宅不動産や非上場株式など、収益性のない資産の管理も任せることができるという違いがあります。

そのため、自宅不動産や非上場株式など、収益性のない資産の管理を任せたい場合には、金融機関の「商事信託」は利用できず、「民事信託」「家族信託」を利用することになります。

また、信託報酬が発生するかどうかについても違いがあります。

「民事信託」「家族信託」では、信頼できる第三者(家族などが多いです。)に財産を任せることになるため、報酬等を設定せず、無償で管理をすることが多いですが、「商事信託」は、信託銀行や信託会社などが営利目的で財産を管理するものですので、信託銀行や信託会社に対して、信託報酬を支払う必要があります。

具体的には、「商事信託」では、①数十万円以上の初期費用、②毎月数万円程度の管理費用や運用報酬、各種手数料などが発生することが多いです。

民事信託が利用されるケースの例

民事信託が活用されるケースとしては、以下の6つがあげられます。

委託者が死亡した際に、遺言と同様の効果を得るために設定される信託です。

遺言と同様に、特別受益者持ち戻し制度や遺留分侵害額請求の対象になる一方、遺言と異なって自由には撤回できないので、遺産承継を確実なものとしたい場合に利用する意味があります。

任意後見の開始や、成年後見人が付されたことを効力が生じる条件として、財産管理を開始してもらうこととする信託です。

これは、委託者自身が自分の事理弁識能力が低下した際に自分の望む財産管理をしてもらうために利用されます。

例えば、成年被後見人となった委託者のためだけではなく、配偶者や孫を受益者として自己の財産を活用してほしい場合などが想定できるでしょう。

相続人が亡くなった際には、葬儀等の事務を行わなければならず、これらは長期にわたり、多額の費用を要することがあります。

その際に、その事務の費用は相続財産から支払われることになりますが、相続人との関係で問題が生じることもあります。

そのような事態を避けるために、このような死後の事務にあたっての費用を信託財産として確保しておくために利用するという信託も考えられます。

また、祭祀を主宰する相続人が不在の場合などには、祭祀財産の管理を含めて死後の事務を委任する信託を利用することが考えられます。

家督相続を実現したいが、長男の子どもたち(孫たち)がそれぞれ不動産をほしがっているから、遺産分割や遺留分侵害額請求により財産が分散されるか、売却されてしまうおそれがある…という悩みを持つ方は少なくないと思います。

この場合、長男を第1次受益者とし、長男死亡時には家督を相続させたい孫を第2次受益者とすることで、孫への相続の際には遺産分割や遺留分侵害額請求のおそれをなくすスキームを信託により組むことができます。

また、長男に財産を継がせたいが、長男が死亡した後に孫(長男の子ども)は怠け者だから、孫には財産承継されるのは避けたい…といったこともあると思います。

遺言によって長男に財産を渡すことは簡単ですが、それでは孫に財産が受け継がれてしまう可能性があるので、不安が残ることになります。

そのような場合に、信託で長男を第1次受益者としつつ、長男死亡後は第2次受益者として次男や他の親族を指定しておくことで、望む財産の承継を実現することができるのです。

他にも、遺された配偶者に財産を残しておきたいが、配偶者には前婚の子がいてその子に財産を承継させるつもりはないという場合にも、第1受益者を配偶者とし、配偶者死亡後の第2受益者を実子や孫とするなどの信託が可能です。

配偶者が認知症である場合や子どもが障がいを持っていて財産管理が難しい場合などに、自分が死んだ後の配偶者や子どものことを心配するということがあると思います。

その場合に、自分の死後、配偶者や子どもの世話を見てもらうように設定する信託です。

成年後見もこのような不安を解消する手段ではありますが、成年後見制度では十分に財産を活用できない場合や、成年後見の範囲に入らないような財産管理をうまくできない障がい者の子どもがいる場合には、信託制度を用いることが考えられます。

特に、障がいを持つ子供の場合には、特定障害者扶養信託契約制度(特定贈与信託制度)を用いることで、贈与税・相続税の節税にもなるので、その意味でも信託を用いることは一考に値します。

会社のオーナーが、自分の子どもや親族などの後継者に事業承継をする場合には、様々な悩みを抱えていると思います。

オーナー自身はすでに第一線を退いているため、株式は現在の社長である後継者に承継したいが、オーナーとして議決権はまだ保有していたい

信託を用いることで、株式から得る経済的利益を承継者に渡しながら、議決権を実質的には自分に残すということも可能です。

オーナーがそろそろ承継を考えないといけない高齢となっているにも関わらず、承継者が決まっていない

とりあえずの事業の担い手として配偶者を第1受益者としておく一方、後継者委員を選定しておいて、その選定に第2次受益者の指定を任せるという信託を用いることが考えられます。

民事信託・家族信託の活用例について、くわしくは、以下のページもご覧ください。

民事信託のメリットやデメリット

民事信託のメリットやデメリットについて、主要なものは、以下の表のとおりです。

| 民事信託のメリット |

|---|

|

| 民事信託のデメリット |

|

民事信託のメリット

民事信託のメリットとしては、主に以下の5つがあげられます。

財産管理を任せるための制度としては、民事信託以外に、「成年後見」という制度もあります。

「成年後見」制度とは、認知症などで判断能力の衰えてしまった方の財産について、本人に代わって財産を管理してもらうための「成年後見人」を家庭裁判所で選任してもらい、この成年後見人に財産管理を任せる制度です。

しかし、「成年後見」制度で成年後見人に財産を管理してもらう場合、民事信託のように自由な財産管理をすることはできません。

成年後見人は、本人の財産を維持・保存するために職責を果たすので、不動産を売却・処分したり、収益不動産を購入したりすることは、基本的にはできません。

この点、民事信託による財産管理であれば、自宅を売却したり、売却金で収益不動産を購入したり、投資信託商品を購入して運用するなど、より自由な財産管理を行うことができます。

また、民事信託では、財産を任せる委託者が、信託契約の中で、財産の管理・処分についての希望や方針を定め、そのために必要な権限を定めることができます。

そのため、民事信託では、委託者の希望・方針に沿って、柔軟な財産管理や積極的な資産の有効活用を行うことができやすいといえます。

委託者が認知症になってしまい、判断能力が衰えると、預貯金口座の出金、不動産の売却、不動産・金融商品の購入などの取引を行うことができなくなってしまいます。

しかし、委託者が元気なうちに民事信託契約を結び、財産管理を第三者に任せておけば、委託者が認知症になってしまった後も、財産管理を任された受託者は、信託契約に反しない範囲で、預貯金口座の出金、不動産の売却、不動産・金融商品の購入などの取引を行うことができます。

このように、民事信託を利用すれば、委託者が認知症となった後も、財産の管理や処分をスムーズに継続することができます。

財産管理を任せる手段としては、遺言書を作成するという手段もあります。

しかし、遺言書は、財産管理を任せる方が亡くなった後の財産の分け方について定めるものであり、委託者が亡くなる前の財産管理について定めることはできません。

この点、民事信託を利用すれば、遺言の機能として、委託者が亡くなってしまった後に財産を引き継ぐ方を信託契約の中で指定することができます。

さらに、民事信託では、委託者が亡くなる前の財産管理について定めることができるだけではなく、委託者が亡くなってしまった後の財産管理について定めることもできます。

このように、民事信託は、遺言の機能を果たすこともでき、さらに、遺言の機能だけでなく、財産管理機能を果たすこともできるのです。

遺言書によって財産の割当てを指定できるのは、委託者が亡くなった際の相続人等に対するものに限られます。

すなわち、遺言書では、その相続人が亡くなった際のその先の相続人が、財産をどのように取得し管理するかを指定することはできません。

この意味で、遺言書では、3世代にわたる財産の承継を指定することはできません。

これに対し、民事信託において、委託者は、受託者が亡くなった後の財産の承継先まで指定することができます。

例えば、民事信託契約では、長男を受託者として、長男にすべて財産の管理を任せるが、長男が亡くなった後は、さらに孫に財産管理を任せる、というように、3世代以上にわたった財産の承継を指定することができるのです。

例えば、中小企業の経営者が、会社の株式をすべて保有している状態で認知症になってしまった場合、経営者・株主としての経営判断ができなくなってしまいます。

そうすると、会社の意思決定を行うことがまったくできなくなり、事業がストップして、廃業になってしまう可能性があります。

民事信託は、このような危険を回避する手段として利用することができます。

具体的には、経営者が元気なうちに、経営者を委託者、後継者である子ども等を受託者として、子ども等に経営者の株式の管理を任せる民事信託契約を結んでおくことにより、経営者が認知症となった後も、後継者が株式を行使し、経営判断を行うことができるようになります。

このように、民事信託は、株式を信託して事業承継に利用することができるのです。

民事信託のデメリット

民事信託のデメリットとしては、主に以下の5つがあげられます。

一度、民事信託契約を結ぶと、その契約期間中、委託者や受託者は、民事信託契約に従った財産の管理・処分を行う義務が生じます。

そのため、後になって、気が変わったり、状況の変化が起きるなどして、当初の民事信託契約とは違う相手に財産の管理を任せたいと思ったり、財産の管理や利用のやり方を変えたいと思っても、簡単に変更することができなくなります。

民事信託は、契約ですので、財産を任せる委託者と、財産を任せてもらう受託者の両方が、契約に従って財産管理を行うことに同意する必要があります。

そして、民事信託では、信託財産は、財産の名義を、委託者から受託者に変更する必要があります。

そのため、委託者からすると、財産の名義が変わってしまうことが心理的なハードルとなって、財産管理を任せることに合意してくれない可能性があります。

民事信託契約の進め方によっては、誰にどのような目的でどのような財産の管理を任せるのかということについて、家族間で共通認識を形成せずに一方的に進めてしまうと、他の家族からあらぬ誤解を招き、家族関係が悪化してしまう場合があります。

例えば、資産家の方が、民事信託契約によって、子どものうちの1人に財産管理を任せるとします。

このとき、他の子どもたちに、誰にどのような目的でどのような財産の管理を任せるのかということについて、情報共有が不十分なまま、一方的に民事信託契約の締結を進めてしまうと、他の子どもたちからすると、受託者に対し、親の財産を独占しようとしているとの疑いが生じてしまいます。

その結果、兄弟姉妹の関係が悪化してしまい、民事信託契約の目的を達成することができない、ということになってしまいます。

民事信託を利用する際、信託の対象とする財産の種類や、信託契約の仕組みの定め方によっては、贈与税や登録免許税などの税金が発生することがあります。

税金が発生する場合、自身で必要書類を揃えて、税務署に税務申告の手続きを行う必要があります。

財産管理を柔軟に行うために民事信託契約を結んだはいいけれど、後になって高額の税金がかかってしまい、「そんなはずではなかった」ということになってしまう場合もあります。

そのため、民事信託契約を結ぶ場合には、事前に、信託に詳しい弁護士や税理士に相談することをお勧めいたします。

民事信託契約を結ぶためには、契約を結ぶために十分な判断能力がある状態で、委託者がお元気なうちに結ぶ必要があります。

そのため、委託者が認知症となってしまい、判断能力が著しく衰えてしまった後は、民事信託契約を結んでも、契約が無効となってしまいます。

家族信託のメリット及びデメリットについて、くわしくは、以下のページもご覧ください。

民事信託の進め方

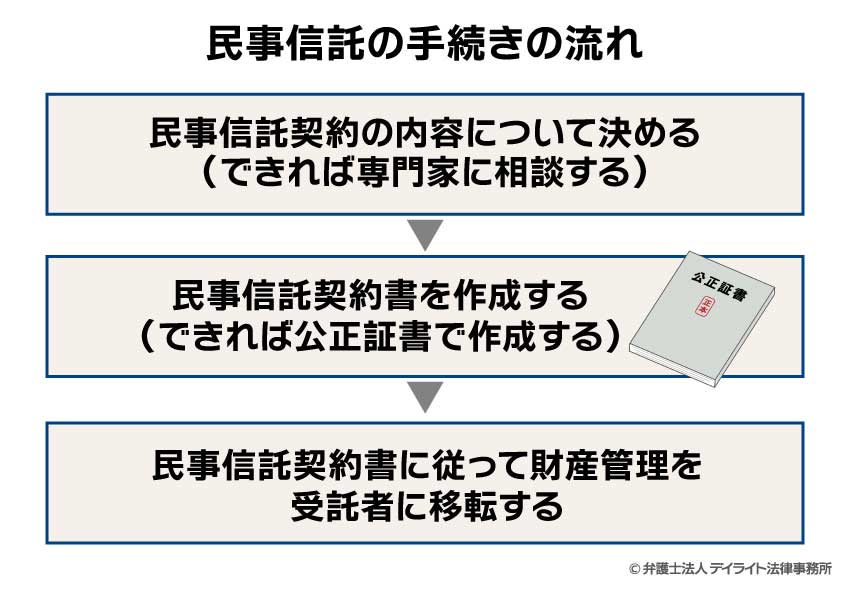

民事信託の手続きの流れ

民事信託契約を作る場合、大きくは、以下の流れとなります。

まず、民事信託契約の内容について、

- どのような財産を

- どのような目的で

- 誰に財産の管理を任せるのか

ということを決める必要があります。

これらを決めていくためには、委託者、受託者、ご家族でじっくり話し合っていただく必要があります。

また、民事信託契約の内容は、法律論としては難しいことも多く、税金に関する知識が必要となることもあります。

ご家族の希望を実現するために最善の仕組みを立案するためには、可能な限り、民事信託にくわしい弁護士などの専門家にご相談されることをお勧めいたします。

民事信託契約の内容が決まれば、これをきちんと民事信託契約書の形に作成し、署名捺印する必要があります。

しかし、民事信託契約書の記載内容に不備があると、財産の名義変更や信託口口座の開設などができなくなったり、契約自体が無効となってしまう場合があります。

そのため、民事信託契約書を作成する際には、民事信託にくわしい弁護士などの専門家のサポートで作成されることをお勧めいたします。

また、民事信託契約書は、可能な限り、公正証書の形で作成することが望ましいでしょう。

信託法上は、委託者と受託者が異なるケースでは、信託契約書を公正証書にすることは必須とはされていません。

しかし、民事信託契約書を紛失したり、後々になって、委託者の判断能力に疑いが生じる場合があり得ます。

そのような場合、公正証書を作成していれば、信託契約書の紛失のリスクをなくし、判断能力についても公証人のチェックを入れることができるため、問題が発生するリスクを減らすことができます。

民事信託契約書を作成した後は、契約書に従って、不動産の登記名義を受託者に移転したり、信託口口座を作成して預貯金をこの口座に移すなど、財産管理を受託者に移転するための手続きを取ることになります。

民事信託・家族信託の具体的な手続きについて、くわしくは、以下のページもご覧ください。

民事信託の必要書類

上記のとおり、民事信託契約を結ぶためには、民事信託契約書を、できれば公正証書で作成する必要があります。

公正証書で民事信託契約書を作成する場合の必要書類としては、最低限、以下の各書類を準備する必要があります。

- ① 信託契約書案

- ② 委託者及び受託者の印鑑証明書(有効期限3か月以内)、実印

- ③ 委託者及び受託者の身分証明書

- ④ 信託に関わる関係者の戸籍謄本・抄本、住民票(委託者、受託者、受益者、後継受託者、受益者代理人、信託監督人など)

- ⑤ 信託財産の資料(不動産登記事項証明書、固定資産税評価証明書、信託する金銭有価証券の一覧など)

上記以外にも、公証役場から必要書類の提出を求められる場合があります。

難しくて分からない場合は、弁護士などの専門家に公正証書の作成を依頼すれば、必要書類の案内や、公証役場への書類の提出等の手続きを行ってもらうことができます。

民事信託にかかる費用とは?

民事信託にかかる費用を表にまとめると、以下のとおりとなります。

| 費用の内訳 | 費用の相場 | |

|---|---|---|

| 実費 | 公正証書作成手数料 | 数万円 |

| その他 | 数千円 | |

| 専門家の費用 | 法律相談料 | 30分5500円(税込み) |

| 着手金 | 数十万円 | |

| 報酬金 | 30万円 ~ 100万円 | |

| 日当 | 2万円 ~ 5万円 | |

実費

実費とは、弁護士が事件処理をするうえで必要になった費用のことで、通信費、コピー代、交通費、書類の収集費用、収入印紙代などです。

具体例

- ① 公証役場に納める公正証書作成手数料として、数万円

- ② その他、弁護士の交通費等として、数千円

民事信託の弁護士費用

民事信託契約の作成を弁護士に依頼する場合、実費以外に、弁護士費用が必要となります。

具体例

- ① 法律相談料として、30分ごとに5500円(税込み)

- ② 弁護士が業務を開始するための着手金として、数十万円

- ③ 公正証書作成完了時の報酬金として、30万円~100万円

- ④ 弁護士が公証役場に出頭するための日当として、2万円~5万円

民事信託・家族信託にかかる費用について、くわしくは、以下のページもご覧ください。

民事信託の相談先はどこがいい?

民事信託契約を作成する場合、相談先としては、弁護士の他に、司法書士、行政書士、税理士などの士業の他、会社などの団体も存在します。

各相談先の適否をまとめると、以下の表のようになります。

| 弁護士 | 司法書士 | 行政書士 | 税理士 | 各種団体 | |

|---|---|---|---|---|---|

| 法律相談 | ◯ | △ | △ | △ | × |

| 信託契約書の作成 | ◯ | △ | △ | × | × |

| 契約後の事務遂行の補助 | △ | ◯ | △ | △ | △ |

結論としては、法律相談、信託契約書の作成、契約後の事務遂行の補助まで、全体をサポートすることができる弁護士にご相談いただくのが望ましいでしょう。

また、弁護士といっても、それぞれの弁護士で得意分野は異なりますので、「民事信託・家族信託に注力した法律事務所」の弁護士にご相談いただくことをお勧めいたします。

民事信託・家族信託をどこに頼むのがよいのかということについて、くわしくは、以下のページもご覧ください。

民事信託についてのQ&A

ここでは、民事信託について、よくある質問をご紹介します。

民事信託とは何ですか?

「民事信託」とは、信頼できる第三者(家族などが多いです。)に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

「民事信託」とは、信頼できる第三者(家族などが多いです。)に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。具体的には、将来認知症となった場合に備えて、自身の財産を代わりに管理してもらう人を指定する場合などに、民事信託が利用されることが多いです。

民事信託契約は、自分でできますか?

もちろん、委託者・受託者・ご家族の皆さまで話し合って、ご自身で作成していただくこと自体は可能です。しかし、民事信託契約の内容は、法律論としては難しいことも多く、税金に関する知識が必要となることもあります。

また、不適切な進め方をすれば、不測の税金がかかってしまったり、家族関係が悪化してしまうなどの問題が発生してしまう場合もあります。

そのため、ご家族の希望を実現するために最善の仕組みを立案するためには、可能な限り、民事信託にくわしい弁護士などの専門家にご相談されることをお勧めいたします。

民事信託契約書の公正証書の作成って難しいの?

民事信託契約書を公正証書で作成する場合、上記のとおり、様々な資料を集めて提出する必要があります。公証役場と繰り返しやりとりをする必要がある場合が多く、ある程度の労力や時間がかかることが多いです。

また、民事信託契約の中身自体も、公証役場でアドバイスをもらえるわけではありませんので、ご自身で考える必要があります。

そのため、民事信託契約書の公正証書を作成する場合には、内容の企画から作成まで、信頼できる弁護士などの専門家にご相談いただくのが望ましいでしょう。

まとめ

以上、民事信託について、その中身、メリット・デメリット、具体的な手続きの流れ、必要な費用などの解説を行ってきました。

民事信託契約の内容は、法律論としては難しいことも多く、税金に関する知識が必要となることもあります。

そのため、ご家族の希望を実現するために最善の仕組みを立案するためには、可能な限り、民事信託にくわしい弁護士などの専門家にご相談されることをお勧めいたします。

デイライト法律事務所では、相続専門チームにおいて、民事信託についての研鑽を行い、知識の共有を進めておりますので、民事信託にご関心がある方は、お気軽にご相談ください。