「遺言信託」とは、本来は、遺言書を作成することによって、信頼できる第三者に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

近年は、信託銀行や証券会社などの多くの金融機関が、「遺言信託」についてのサービスを提供しており、利用される方も増えているようです。

このような、金融機関が行う「遺言信託」サービスとは、遺言書の作成、保管、執行の一連の手続きについて、金融機関が、相談に乗ってくれたり、手続きを代わって行ってくれるというものです。

しかし、このような金融機関が行う「遺言信託」サービスは、場合によっては、高額の手数料がかかることなどが理由で、トラブルとなってしまう可能性もあります。

この記事でわかること

この記事では、金融機関の行う「遺言信託」サービスについて、内容をよく知っていただくとともに、トラブルを回避するために必要な情報について、解説しています。

具体的には、

①遺言信託とは、どのようなものか?

②遺言信託には、どのようなメリット・デメリットがあるのか?

③遺言信託をした場合、具体的な手続きの流れはどうなるのか?

④遺言信託をするためには、どのくらいの費用がかかるのか?

⑤遺言信託をする場合に、注意するべきことは何か?などについて、弁護士がくわしく解説していきます。

遺言信託とは?

遺言信託とは?

「遺言信託」とは、法律的な意味としては、本来は、遺言書を作成することによって、信頼できる第三者に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

ただし、近年は、信託銀行や証券会社などの多くの金融機関が、「遺言信託」についてのサービスを提供しており、インターネット上などでは、こういった金融機関が行う「遺言信託」サービスのことを指して、単に「遺言信託」と呼ぶことも増えているようです。

そのため、上記の本来の意味での「遺言信託」と、この記事でご説明している金融機関が行う「遺言信託」サービスとは、意味が異なることには注意が必要です。

遺言信託のサポート内容

それでは、金融機関が行う「遺言信託」サービスとは、どのようなサポート内容なのでしょうか。

おおまかには、金融機関としては、以下のようなサポート内容を提供しています。

- 金融機関が、遺言書の内容について相談を受け、アドバイスをする。

- 金融機関が、遺言書の作成を支援し、公正証書遺言を作成する。

- 金融機関と遺言信託契約を結び、金融機関が遺言書を保管する。

- 遺言者が亡くなった後、金融機関が、遺言書の内容を執行する。

ただし、このような金融機関が行う「遺言信託」サービスについては、法律の根拠が不明なサポートが含まれている疑いが、かねてから指摘されています。

弁護士法第72条は、弁護士でない者が法律事務を扱うこと(これを「非弁行為」といいます。)を、原則として禁止しています。

例えば、遺言書の内容をどのようにすればよいかについての相談は、法律相談、ひいては法律事務となり、これは、法律家である弁護士でなければ行ってはいけないことになっています。

そのため、専門家である弁護士が関与しない状態で遺言書の内容に関する相談・作成が行われることは、法律が禁止する非弁行為に当たる疑いも指摘されています。

何より、専門家である弁護士が関与していないことで、適切な内容の遺言書が作成できず、「遺言信託」サービスを受ける方や将来の相続人の方に、不利益が生じてしまう可能性も考えられるところです。

この点について、よりくわしくは、以下のページもご覧ください。

遺言信託と家族信託との違い

なお、金融機関の行う「遺言信託」サービスと関連して、「家族信託」というものがあります。

同じ「信託」という言葉を使っていますが、次の表のとおり、金融機関の行う「遺言信託」サービスと「家族信託」とはまったく異なるものですので、注意が必要です。

| 金融機関の行う「遺言信託」サービス | 家族信託 | |

|---|---|---|

| 内容 | 遺言書の作成、保管、執行の一連の手続きについて、金融機関が、相談に乗ってくれたり、手続きを代わって行ってくれるサービス | 信頼できる家族に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せること |

| 遺産・財産の管理や処分を任せる相手 | 信託銀行や証券会社などの金融機関 | 信頼できる家族 |

| 実施する方法 | 遺言者と金融機関が、遺言信託契約を結ぶ | 遺言者と家族が、家族信託契約を結ぶ |

| かかる費用の相場 | 数十万円から数百万円程度と、一般的には高額となる | 本人たちで契約書を作成すれば、費用はかからない

※契約書の作成を法律家に依頼すれば報酬は必要となるが、通常は、金融機関の行う「遺言信託」サービスよりも相当に低額となる場合が多い |

「家族信託」とは、信頼できる家族に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

「家族信託」の場合、遺産・財産の管理や処分を任せる相手が「信頼できる家族」となりますので、この点で、金融機関の行う「遺言信託」サービスとは異なります。

また、最も大きな違いは、費用面にあるといえるでしょう。

金融機関の行う「遺言信託」サービスの場合、金融機関に支払う費用としては、サービスの内容にもよりますが、一般的には、数十万円から数百万円程度と、高額となることが多いです。

「家族信託」の場合は、ご家族本人さんたちで家族信託契約書を作成すれば、費用としてはかかりません。

もちろん、「家族信託」の内容には専門的な内容を含みますので、弁護士などの法律専門家のサポートを受けることが望ましい場合も多いです。

しかし、その場合でも、通常は、金融機関の行う「遺言信託」サービスよりも、相当に低額となる場合が多いです。

遺言信託が利用されるケースの例

金融機関の行う「遺言信託」サービスが利用されるケースとしては、以下のような場合が多いようです。

- 相続について不安があるため、専門家に任せたい場合

- 子どもたちなどの相続人に、相続でトラブルになってほしくない場合

- 相続人以外の第三者に遺産を残したい場合

- 相続税等の税金対策をしたい場合

ただ、上記のいずれのケースでも、必ずしも、金融機関の行う「遺言信託」サービスでなければ実現できないことだとはいえません。

そこで、遺言信託には、どのようなメリットとデメリットがあるのか、よく吟味して、利用を検討されるのが望ましいでしょう。

遺言信託のメリットとデメリット

遺言信託のメリットとデメリットは、大まかには、次の表のとおりです。

| 遺言信託のメリット |

|---|

|

| 遺言信託のデメリット |

|

遺言信託の3つのメリット

遺言信託のメリットとしては、主に次の3つがあげられます。

金融機関が、遺言書の内容について相談を受け、誰にどのような財産を相続させるか、アドバイスをしてくれます。

金融機関が、口座を解約して預貯金を分配したり、不動産の登記を移転するなど、遺言書の内容を実現する遺言執行を行ってもらえます。

遺言書の内容の相談や作成に付随して、保有している資産の状況を金融機関に説明することになります。

その際、保有している資産について、土地の有効活用や預貯金の運用など、資産活用について、金融機関からアドバイスを受けることができる場合もあります。

遺言信託の4つのデメリット

遺言信託のデメリットとしては、主に次の4つがあげられます。

金融機関の行う「遺言信託」サービスの費用は、数十万円から数百万円程度と、相当に高額となることが通常です。

最低金額としても100万円から、という商品が多いようです。

これが、金融機関の行う「遺言信託」サービスの最も大きなデメリットといえるでしょう。

弁護士が公正証書遺言の作成をサポートする場合でも、弁護士の報酬としては、10万円から数十万円程度で収まることが多いでしょう。

金融機関の行う「遺言信託」サービスとして、金融機関が行う遺言執行の内容は、口座の解約や不動産の登記の移転など、財産関係の処理に限られています。

遺言書の内容としては、財産関係以外にも、お子さんの認知や、相続人の廃除の申立てなど、身分関係の変動についての遺言を残すこともあります。

しかし、金融機関の行う「遺言信託」サービスでは、こういった身分関係についての遺言の内容は執行できないため、サービスを受けることができません。

相続人との間で、相続に関する争いが発生している場合には、金融機関はその争いの解決を仲介することはできません。

そのため、このような場合には、金融機関は、サービスを引き受けてくれないことになります。

そこで、相続に関する争いが発生している場合は、弁護士にご相談いただく必要があります。

遺言書の内容について相談する際、当然、遺言者が保有している資産を説明することになります。

金融機関としては、一定の資産があると分かれば、投資信託などの金融商品の勧誘対象とすることがありえます。

もちろん、金融商品を購入するかどうか自体は遺言者の自由です。

しかし、遺言者としては、勧誘を受けた結果、不要不急な金融商品を購入してしまい、遺産が減少してしまう場合もありえます。

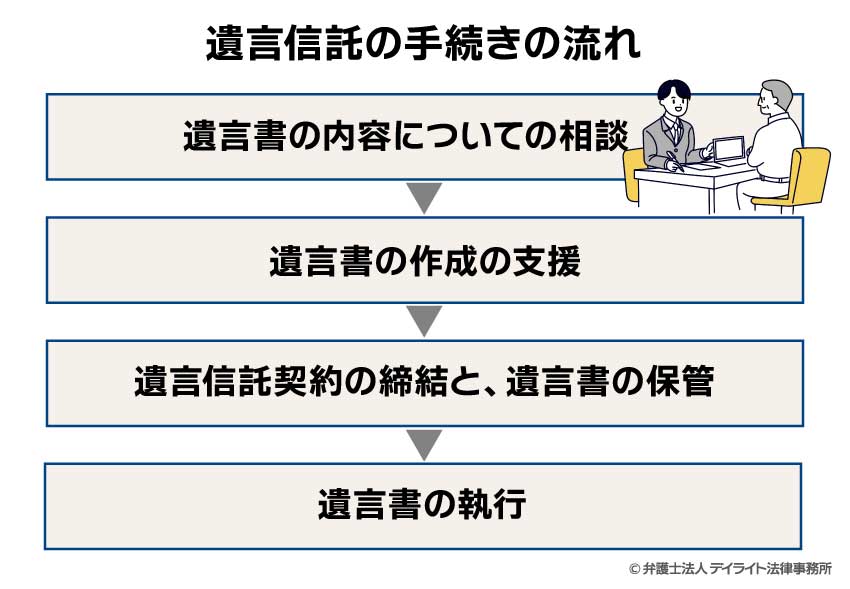

遺言信託の手続きの流れ

金融機関の行う「遺言信託」サービスを利用する場合、その具体的な手続きの流れは、次のとおりです。

まず、金融機関が、遺言書の内容について相談を受け、誰にどのような財産を相続させるか、アドバイスをします。

遺言書の内容が決まったら、公証役場で、公正証書遺言(「こうせいしょうしょいごん」といい、自筆で作成するのではなく、公証役場で作成する遺言書のことをいいます。)を作成します。

このとき、公正証書遺言を作成するためには証人が必要ですが、金融機関の職員が証人として立ち会うこともあります。

また、公正証書遺言の内容として、遺言執行者を金融機関に指定することになります。

「遺言執行者」(いごんしっこうしゃ)とは、遺言者が亡くなられた場合に、口座を解約して預貯金を分配したり、不動産の登記を移転するなど、遺言書の内容を実現する処分を行う権限を与えられている者のことをいいます。

金融機関の行う「遺言信託」サービスを利用する場合、遺言者が亡くなられた後は、遺言書に従った遺産の管理・分配・処分を、金融機関に任せることになります。

遺言書の作成が終わったら、遺言者は、金融機関に遺言信託の申し込みを行って、遺言信託契約を結び、金融機関に、作成した遺言書を保管してもらうことになります。

また、このときに、遺言者が亡くなられた場合に亡くなったことを金融機関に通知する「死亡通知人」も指定することになります。

遺言者が亡くなられると、あらかじめ指定された死亡通知人から、亡くなられた旨が金融機関に通知されます。

これが通知されると、金融機関は、遺言書にあらかじめ指定されたとおり、遺言執行者としての業務を開始します。

具体的には、

- 遺産や借金などの債務を調査して、相続財産を一覧表にまとめた財産目録を作成する。

- 所得税や相続税の申告・納付についてのサポートをする。

- 口座を解約して預貯金を分配したり、不動産の登記を移転するなど、遺言書の内容に従って、遺産の管理・分配・処分を行う。

などの遺言執行者としての業務を行うことになります。

上記の業務が完了すれば、金融機関の行う「遺言信託」サービスは終了ということになります。

遺言信託の相場とは?

金融機関の行う「遺言信託」サービスの費用について、最低金額としても100万円から、という商品が多く、相当に高額となることはすでにご説明しました。

具体的に、大手金融機関3社でかかる費用を紹介すると、次のとおりです。

- 基本手数料:32万4000円

- 遺言書保管料:年間5400円

- 遺言書変更手数料:5万4000円

- 遺言執行報酬の最低報酬額:162万円

- 基本手数料:32万4000円

- 遺言書保管料:年間6480円

- 遺言書変更手数料:5万4000円

- 遺言執行報酬の最低報酬額:108万円

- 基本手数料:32万4000円

- 遺言書保管料:年間6480円

- 遺言書変更手数料:10万8000円

- 遺言執行報酬の最低報酬額:108万円

※この記事を作成したときの費用を掲載しています。

以上のとおり、最低でも100万円、場合によっては200万円、300万円とかかっていくことがおわかりいただけると思います。

家族信託の費用の相場

なお、「家族信託」について、専門家にサポートを依頼した場合の費用の相場は、次のとおりです。

30万円〜80万円程度

数十万円

数万円〜10万円

いずれにしても、家族信託契約の作成について、専門家のサポートを受けた場合でも、金融機関の行う「遺言信託」サービスと比べると、費用が相当安く済むことがわかります。

家族信託の費用について、くわしくは、以下のページもご覧ください。

遺言信託の注意点

遺言信託のデメリットをしっかり認識すること

金融機関の行う「遺言信託」サービスについて、必要があって利用することはもちろん問題はありません。

しかし、上記のとおり、①費用が高額となる、②身分関係に関する遺言内容は執行できない、③相続人の間で争いとなっているものはサービスを引き受けてくれない、④投資信託などの金融商品の勧誘の対象となる場合がある、などの大きなデメリットも存在します。

そのため、必要性がないにもかかわらず、なんとなくサービスを利用して、不要な金融商品を購入してしまったり、求めたサービスを受けられない、といった事になってしまう可能性もあります。

こういったことになってしまわないように、遺言信託のデメリットをしっかり認識し、その必要性を吟味することが大事です。

まずは家族信託に注力した弁護士に相談する

金融機関の行う「遺言信託」サービスは、必ずしも、金融機関の行う「遺言信託」サービスでなければ実現できないことだとはいえません。

また、金融機関の行う「遺言信託」サービスではなく、「家族信託」の方法をとったほうが、より合理的な費用で、実現したい目的を達成できる場合もあります。

そこで、はじめから、法律の専門家である弁護士にご相談いただいたほうが、より適切な内容の法的サービスを、合理的な費用で受けることができる場合も多いでしょう。

ただし、「家族信託」は、近年利用されるようになった新しい形の契約です。

そのため、「家族信託」に精通し、適切なアドバイスを提供することができる弁護士は、必ずしも多くないのが現状です。

そこで、遺言書作成、家族信託契約に精通した弁護士を見極め、そういった弁護士にご相談いただく必要があります。

相続問題もサポートできる弁護士へ相談する

また、適切な内容の遺言書を作成し、相続人との間で争いとなってしまう可能性を低くするためには、将来の紛争の可能性も見据えて、遺言書の内容を考える必要があります。

相続問題に精通した弁護士は、日々、相続に関する法的紛争の解決や、遺言書の作成にたずさわっています。

そのため、将来の紛争の可能性を見据え、紛争の発生を防止するための遺言書の内容を提案する事が可能です。

このように、遺言書の作成や、家族信託契約、亡くなったあとの遺産の処理など、相続問題についてお悩みの方は、ぜひ、相続問題に精通した弁護士にご相談いただくことをおすすめいたします。

相続問題についてお悩みの方は、以下のページもご覧ください。

まとめ

以上のとおり、金融機関の行う「遺言信託」サービスには、メリットもありますが、大きなデメリットもあります。

サービス内容やメリット・デメリットを良く吟味していただいた上で、利用を検討していただく必要があります。

必要性がないにもかかわらず金融機関の行う「遺言信託」サービスを利用した結果、高額の費用がかかってしまったり、遺言書の目的を達成することができなかった、というトラブルになってしまう可能性もあります。

こういったトラブルを回避するためには、はじめから、相続分野に精通した弁護士にご相談いただくのが望ましいでしょう。

デイライト法律事務所には、相続問題、遺言書作成、家族信託契約に精通した弁護士が多数在籍しております。

相続に関するご相談は初回無料となっておりますので、お気軽にご相談ください。