相続税は簡単に言うと遺産が3600万円を超えるとかかる可能性があります。

相続税がいくらからかかるか、その基準を「基礎控除」といいます。

基礎控除は相続人の人数によって異なりますが、遺産の総額が基礎控除(3,000万円 + 600万円 × 法定相続人の数)を超えると相続税を申告する義務があり、相続税がかかる場合があります。

相続税は、可能な限り少なく抑えたいものです。

この記事では、相続税を申告する必要があるケース、相続税の計算方法、相続税の金額が大きく変わる特例の内容について解説していきます。

相続税にご関心がある方はぜひ参考になさってください。

目次

相続税はいくらから支払う?

遺産の総額が一定の額(3,000万円 + 600万円 × 法定相続人の数)を超えると相続税を支払うこととなります。

相続税は相続人に課税される税金ですが、すべての遺産にかかるわけではありません。

例えば、在学中の子どもがいるご家族で両親のうち家計を支えていた親が亡くなってしまったとします。

この家族の財産は、少額の預貯金と持ち家の一戸建てのみであった場合に、急に数百万円の相続税を払わなければいけないようなことがあると、持ち家の一戸建てを売って相続税を納税しなくてはいけません。

このようなことにならないように相続税が課税されない最低限度が設けられています。

相続税の非課税枠「基礎控除」とは?

上で解説したとおり、一定額を超えると相続税を支払わなければならなくなりますが、この一定額のことを「基礎控除」といいます。

相続税は亡くなった方の生前の財産に課税する税金であることから、負担が大きくなると遺された遺族の生活に支障を生じたり、不動産賃貸業などを生業としている場合、事業の継続が難しくなるなどの影響があります。

そのため、基礎控除という制度があります。

また、言い方を換えれば基礎控除以下の遺産については相続税の対象とならないため、相続税の非課税枠ともいえます。

基礎控除の金額は次の計算式で求めることができます。

例えば、相続人が子ども1人しかいない場合には、3,000万円 + 600万円 × 1人 = 3,600万円とされます。

相続税は相続人がまったくいない場合には、課税されないため、相続税がいくらからかかるかといえば、3,600万円を超える遺産に対して相続税がかかることになります。

遺産が3,600万円以下のご家族は相続税についての心配はいりません。

法定相続人の数ごとに基礎控除の金額をまとめてみます。

| 法定相続人の数 | 定額 | 人数に応じた金額 | 合計 |

|---|---|---|---|

| 1人 | 3,000万円 | 1人(600万円) | 3,600万円 |

| 2人 | 2人(1,200万円) | 4,200万円 | |

| 3人 | 3人(1,800万円) | 4,800万円 | |

| 4人 | 4人(2,400万円) | 5,400万円 | |

| 5人 | 5人(3,000万円) | 6,000万円 |

基礎控除を超えて相続税がかからないケース

遺産の総額が基礎控除を超えなければ、相続税の申告と納税が発生しません。

しかし、基礎控除を超えた場合にも、以下に該当すれば相続税の納税が不要な場合があります。

①配偶者の税額軽減

配偶者の税額軽減とは、配偶者の生活保障の観点から、他の相続人と比較して大きい金額の遺産の相続についても、相続税を負担しなくて良いように配偶者の相続税負担を軽減するものです。

いわゆる相続税の配偶者控除です。

配偶者の税額軽減は、配偶者の法定相続分又は1億6,000万円のいずれか大きい金額まで配偶者が相続する場合には、配偶者の相続税の負担がなくなる制度です。

相続税の非課税枠は3,600万円ですが、この基礎控除を超えても1億6,000万円までの財産をすべて配偶者が相続する場合には、相続税が0円となるため、配偶者のみの相続であれば、相続税は1億6,000万円を超えてからかかることになります。

配偶者の税額軽減は、相続税の申告をしなければ適用されないので、配偶者の税額軽減で相続税が0円となっても相続税の申告は必須です。

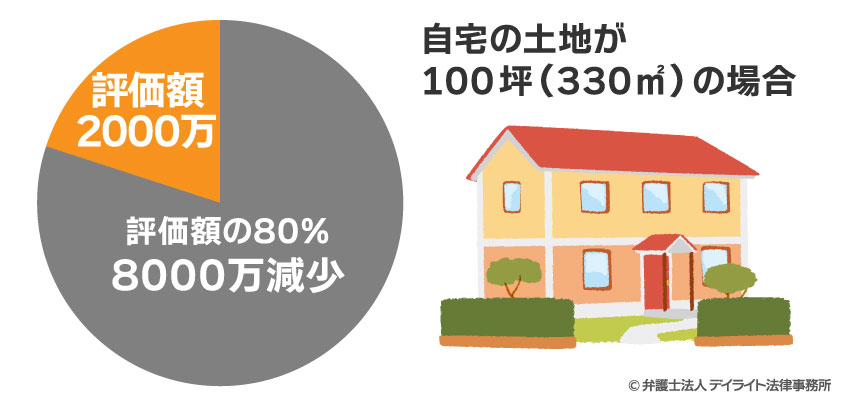

②小規模宅地等の特例

相続税の対象となる財産がご自宅や被相続人の事業用地である場合、これに相続税を課税すると相続人の居住を脅かしたり、事業の継続ができなくなる恐れがあります。

そのため、被相続人の自宅の土地や事業用地については相続税の負担を軽減する特例があり、小規模宅地等の特例といわれます。

| 小規模宅地等の種類 | 用途 | 限度面積 | 評価減 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人の自宅不動産の敷地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人が個人事業で使っていた土地など | 400㎡ | 80% |

| 貸付事業用宅地等 | 賃貸アパートなどの敷地 | 200㎡ | 50% |

例えば、自宅の土地が100坪(330㎡)であった場合、その評価額の80%を減少させることができます。

評価額が1億円の土地であっても、相続税の対象となる評価額は2,000万まで減額されます。

この小規模宅地等の特例による減額により、財産の評価額の合計が基礎控除以下となり、相続税がかからないことはよくあることです。

小規模宅地等の特例は、相続税の申告をしなければ適用されない申告要件がありますので、小規模宅地等の特例で相続税が0円となっても相続税の申告は必須です。

③相続財産を公益法人などに寄付したとき

被相続人が遺言書により公益法人などに財産を遺贈をした場合や相続により財産を取得した相続人が公益法人などに相続した財産を寄付した場合にも、相続税が0円となることがあります。

一定の手続きを踏めば、その遺贈や寄付をした財産については、相続税の非課税が適用されるため、財産の評価額の合計が基礎控除以下となると相続税が0円となります。

公益法人などへの遺贈、寄付による非課税は、相続税の申告をしなければ適用されない申告要件がありますので、公益法人などへの遺贈、寄付で相続税が0円となっても相続税の申告は必須です。

④未成年者控除・障害者控除

相続人が未成年者や障害者である場合には、未成年者控除や障害者控除があります。

未成年者控除、障害者控除の金額は以下の通りです。

- 未成年者控除:10万円 ×(18歳 - 相続開始時の年齢)

- 障害者控除:10万円(特別障害者の場合20万円)×(85歳 - 相続開始時の年齢)

※相続人の年齢に1年未満の端数がある場合には、端数を切り捨てる

例えば、相続人が15歳9ヶ月の場合、15歳として未成年者控除は10万円 × 5年の50万円となります。

未成年者控除、障害者控除により支払う相続税が0円になる場合があります。

⑤相次相続控除

相次相続控除とは、10年以内に相次いで相続が起こった場合、以前の相続で相続税が課税された財産を被相続人が取得していたときは、その財産に課税された相続税のうち一定の金額を控除する制度です。

相続相続控除により支払う相続税が0円になる場合があります。

基礎控除以下でも申告が必要なケース

被相続人が所有する財産の総額が基礎控除を超えていないように見えても、実際には相続財産の計算に含まれるものがあります。

基礎控除を超えて申告が必要かどうかの判断を間違わないように気をつけてください。

基礎控除と比較する遺産の総額は、各相続人ごとに以下の算式により課税価格を計算し、その合計額が基礎控除を超えるかどうかにより相続税の申告の要否を判断します。

計算式

- 相続・遺贈財産 + みなし相続財産 + 相続時精算課税財産 - 債務・葬式費用 = 純資産額(純資産額が赤字の場合には0円)

- 純資産額 + 相続開始前一定の期間内※の贈与により取得した財産 = 各人の課税価格

上記の各人の課税価格を合計したものを課税価格の合計額といい、この金額が基礎控除を超えるか否かで相続税の申告義務の要否が決まります。

①みなし相続財産がある場合

一般的には相続財産ではないけれども、相続税の計算上、相続財産に含まれるものをみなし相続財産と言います。

代表的なものは死亡保険金と死亡退職金です。

死亡保険金と死亡退職金については下表の通り非課税の制度があるので、その非課税額を控除した後の金額を相続税の課税価格に加算する必要があります。

- 死亡保険金の非課税:500万円 × 法定相続人の数

- 死亡退職金の非課税:500万円 × 法定相続人の数

例えば、法定相続人が2人の場合、1,000万円の死亡保険金は、500万円 × 2人 = 1,000万円が非課税となりますので、課税価格には加算されません。

ただし、死亡保険金、死亡退職金の非課税は、相続人が受取人の場合に限られますので、相続人以外の者が受け取った死亡保険金、死亡退職金には適用がありません。

②相続時精算課税制度を利用している場合

被相続人からの贈与について相続時精算課税制度を利用している相続人は、相続時精算課税制度により贈与を受けた財産の価額を課税価格に加算する必要があります。

相続時精算課税制度とは、生前の贈与について相続時に相続財産として申告することを前提としたものだからです。

相続人が相続時精算課税制度により贈与を受けていないか、しっかりと確認する必要があります。

過去のことで記憶が曖昧である場合には、税務署に照会をかけることもできますので、検討してください。

③暦年贈与により生前贈与を受けている場合

相続時精算課税制度を利用していない場合であっても、相続の直前に贈与を受けた場合には加算の対象となりますので、こちらも注意が必要です。

贈与により取得した財産を相続財産に加算することを生前贈与加算といいますが、この制度は近年改正されています。

以前は亡くなる前3年間でしたが、加算の対象となる贈与の期間が順次延長され、最終的に相続開始前7年間の贈与が対象となります。

加算対象期間について

| 相続の時期 | 加算対象期間 |

|---|---|

| 2023年12月31日まで | 亡くなる前3年間 |

| 2024年1月1日~2030年12月31日 | 2024年1月1日以降 |

| 2031年1月1日以降 | 亡くなる前7年間 |

なお、相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額を相続税の課税価格に加算することとされます。

実際に相続税はいくら?

基礎控除を超える場合に相続税を計算するにはどうしたらいいのでしょうか。

相続税の自動計算機で相続税を簡単に計算!

実際に相続税の計算方法を覚えて、何種類かの遺産分割のパターンに沿って、それぞれの相続税を計算するのはとても大変なことです。

当事務所は、ウェブサイトに簡単に計算できる相続税計算シミュレーターを搭載しており、無料でご使用できます。

ぜひ参考になさってください。

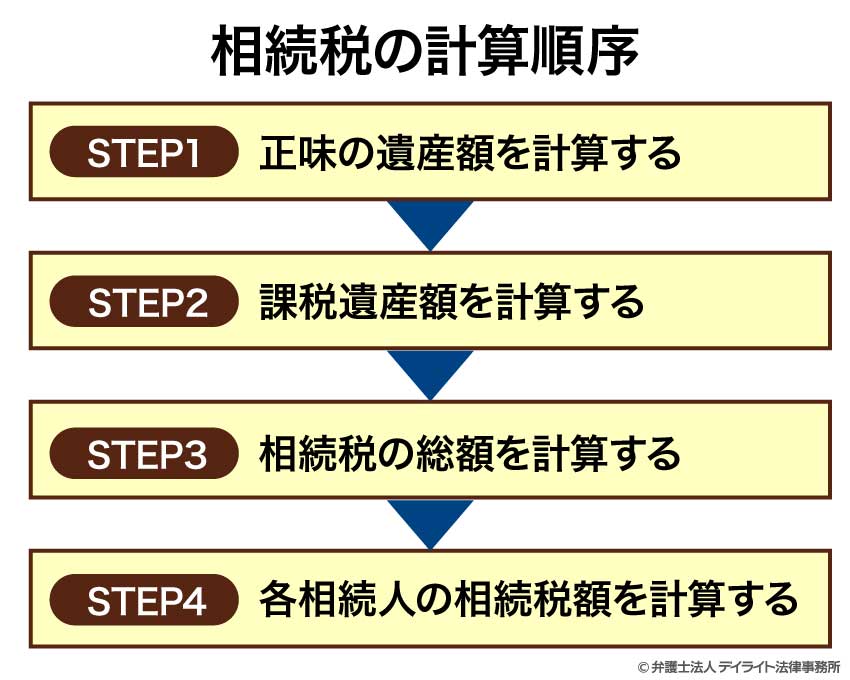

相続税の計算方法

相続税の計算は以下の順序で行います。

正味の遺産額とはプラスの財産である土地・建物の不動産や預貯金などの財産からマイナスの財産である借金などの債務、葬式費用を差し引いたものを言います。

注意点として、先に説明したみなし相続財産や相続時精算課税制度による贈与財産、暦年贈与による生前贈与加算を忘れないようにしてください。

STEP1で計算した正味の遺産額から基礎控除を差し引き、相続税の課税対象となる遺産の金額を計算します。

STEP2で計算した課税遺産額を法定相続分に応じて各相続人に配分し、それぞれの金額について相続税の税率を乗じて計算します。

相続税の税率は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

実際に相続した財産額が法定相続分と異なる場合であっても、相続税の総額は法定相続分によって相続したものと仮定して計算します。

実際に相続した金額で計算しないのは、意図的に相続分を調整することにより相続税の額が変動しないようにするためです。

例えば、相続権のない親族複数人に遺言によって遺贈した場合、累進課税である相続税の税率が下がってしまうので、意図的な租税回避を防止することが目的です。

STEP3で計算した相続税の総額を各相続人の相続割合に応じて配分します。

相続税の総額が1,000万円であった場合、長男が遺産分割により30%の財産を相続している場合には、長男の負担する相続税は、300万円となります。

実際の相続割合によって各人ごと相続税の負担を計算した後、配偶者の税額軽減や未成年者控除、障害者控除などを適用し、最終的に納付する税額を計算します。

- 相続人:配偶者(法定相続分1/2)、長男・長女(法定相続分各1/4)

- 実際の相続割合:配偶者(30%)、長男(50%)、長女(20%)

- 法定相続の数:3人(基礎控除4,800万円)

- 遺産の内訳:不動産(6,000万円)、預貯金(3,000万円)、その他の財産(3,100万円)

- 債務・葬式費用:300万円

| STEP1:正味の遺産額 | 6,000万円(不動産)+ 3,000万円(預貯金)+ 3,100万円(その他の財産)= 1億2,100万円

1億2,100万円 - 300万円(債務・葬式費用)= 1億1,800万円 |

|

| STEP2: 課税遺産額 | 1億1,800万円-4,800万円(基礎控除)= 7,000万円 | |

| STEP3:相続税の総額 | 配偶者 | 7,000万円 × 1/2 = 3,500万円

3,500万円 × 20% - 200万円 = 500万円 |

| 長男 | 7,000万円 × 1/4 = 1,750万円

1,750万円 × 15% - 50万円 = 212.5万円 |

|

| 長女 | 7,000万円 × 1/4 = 1,750万円

1,750万円 × 15% - 50万円 = 212.5万円 |

|

| 相続税の総額 | 500万円 + 212.5万円 + 212.5万円 = 925万円 | |

| STEP4:各相続人の相続税額 | 配偶者 | 925万円 × 30% = 277.5万円

277.5万円 → 0円(配偶者の税額軽減) |

| 長男 | 925万円 × 50% = 462.5万円 | |

| 長女 | 925万円 × 20% = 185万円 | |

相続税の計算は全体で税額を計算し、各相続人の実際の相続割合であん分していくことなります。合算で税金を計算し、実際の相続割合で負担すると覚えてください。

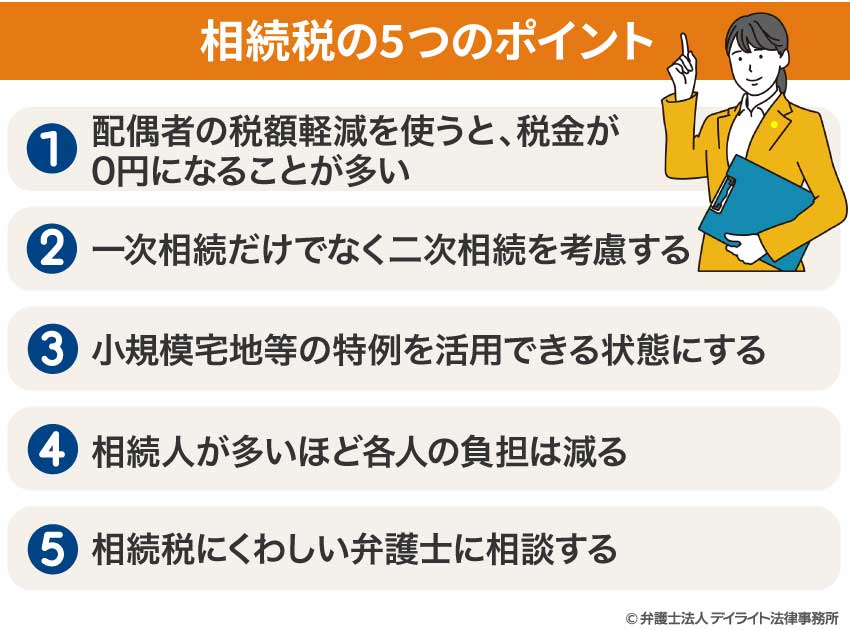

相続税の5つのポイント

相続税の計算のポイントを5つ挙げてみます。

①配偶者の税額軽減を使うと、税金が0円になることが多い

配偶者の税額軽減は、いわゆる相続税の配偶者控除で配偶者の法定相続分または1億6,000万円のいずれか大きい金額まで相続税が課税されない制度です。

つまり、1億6000万円以下の遺産額の相続で配偶者が全て取得することにした場合には、相続税は0円となります。

また、1億6000万円を超える場合であっても、配偶者が法定相続分まで相続する分には、配偶者分の相続税額は0円になります。

遺産の総額が10億円であった場合、配偶者と子どもの相続では配偶者の法定相続分は1/2ですが、5億円の相続に対して相続税が0円になるということです。

②一次相続だけでなく二次相続を考慮する

相続税の計算では、配偶者がいる一度目の相続を一次相続、配偶者のいない二度目の相続を二次相続といいます。

一次相続では配偶者控除で大幅に相続税の負担を軽減することができますが、残された親が被相続人となる二次相続では使えない制度です。

先ほどの10億円の相続で5億円を相続した場合、この相続した5億円については配偶者控除を使えない状態で二次相続を迎えなければいけません。

そのため、一次相続で配偶者控除を使いすぎると、二次相続では相続税の負担が重くなる場合があることに注意が必要です。

配偶者控除をいくらまで適用するかは、二次相続も考慮して決定しなければいけませんので、相続税に強い弁護士などに相談して決定することをお勧めします。

③小規模宅地等の特例を活用できる状態にする

小規模宅地等の特例は、相続開始時点の不動産の使い方によって特例が適用できるかどうかが決まります。

例えば、自宅の場合には被相続人と土地を取得する相続人が同居をしていることが要件の一つとなっています。

自分の持ち家がある別居の子どもは、被相続人の自宅の土地を相続しても、小規模宅地等の特例を使うことができません。

将来の相続税の負担が不安で、相続人が賃貸に住んでいる場合、相続を見据えて子どもと同居しても良いのかもしれません。

④相続人が多いほど各人の負担は減る

相続税の計算においては、基礎控除や相続税の総額の計算において、相続人の人数が重要になります。

相続税の基礎控除は人数が多いほど金額が大きくなるので、相続人が多いほうが相続税の負担が減ります。

相続税の総額の計算においては人数が多いほど法定相続分によるあん分後の金額が小さくなるため、累進課税の税率が下がる可能性があります。

自分の孫を養子にして相続税の負担を減らすことができますが、法定相続人の数に算入される養子の人数には制限があります。

また、無理に養子を取ることにより、相続争いに発展する可能性もあるので注意が必要です。

⑤相続税にくわしい弁護士に相談する

相続税の計算方法を説明しましたが、複雑で結局のところどうしたら良いのかわからない方も多いのではないでしょうか。

相続税について不安を持たれた方は、是非相続税に詳しい弁護士にご相談ください。

弁護士であれば、相続の発生前に生前対策をご提案したり、既に発生した相続について二次相続も見据えた具体的な遺産分割の案をご提案したりできます。

相続税の額についてのQ&A

遺産が3,600万円以下の場合、相続税はいくらかかりますか?

遺産が3,600万円以下の場合、相続税はかかりません。なぜなら、基礎控除の最低額である3,600万円以下は相続税の対象とならないためです。

遺産が3,600万円以下の場合、相続税はかかりません。なぜなら、基礎控除の最低額である3,600万円以下は相続税の対象とならないためです。

自宅が賃貸でその他に大きな財産がない場合、相続税の心配はいらないことが多いです。

ただし、自宅を所有していて、住宅ローンも完済しているような場合、土地の所在地によっては年々不動産価格が上昇していることもありますから、気づいたら相続税評価額で3,600万円を超えることがあるかもしれません。

遺産が5,000万円の場合、相続税はいくらかかりますか?

遺産が5,000万円の場合、相続人が配偶者と子ども1人で、配偶者の相続分が法定相続分と同じ1/2だったとき、相続税は40万円です。このとき法定相続分を相続した配偶者は、配偶者の税額軽減により相続税額は0円です。

遺産が5,000万円の場合、相続人が子ども2人だったとき、相続税は80万円です。

遺産が1億円の場合、相続税はいくらかかりますか?

遺産が1億円の場合、相続人が配偶者と子ども1人で、配偶者の相続分が法定相続分と同じ1/2だったとき、相続税は385万円です。このとき法定相続分を相続した配偶者は、配偶者の税額軽減により相続税額は0円です。

遺産が1億円の場合、相続人が子ども2人だったとき、相続税は770万円です。

遺産が3億円の場合、相続税はいくらかかりますか?

遺産が3億円の場合、相続人が配偶者と子ども1人で、配偶者の相続分が法定相続分と同じ1/2だったとき、相続税は3,460万円です。このとき法定相続分を相続した配偶者は、配偶者の税額軽減により相続税額は0円です。

遺産が5,000万円の場合、相続人が子ども2人だったとき、相続税は6,920万円です。

相続税の最低額はいくらですか?

相続税の税額は100円未満は切捨となるため、最低額は100円です。相続税の最低税率は10%です。正味の遺産額が3,600万1,000円、相続人が1人の場合、課税遺産額が1,000円となり、相続税率10%で100円となります。

ただし、課税遺産額は法定相続分に応じて各人に配分するため、その各相続人に配分した金額が1,000万円以下の金額以下でなければ最低税率の10%は適用されません。

最低税率が適用される遺産の合計額をまとめました。

※配偶者については、配偶者の税額軽減により税負担がないことが多いため、配偶者がいない子どものみが相続人である相続を前提として計算しています。

| 配偶者がいない 相続人の人数 |

基礎控除 | 最低税率が適用される 遺産の範囲 |

左の相続税額 |

|---|---|---|---|

| 相続人が子ども 1人の場合 |

3,600万円 | 4,600万円まで | 100万円 |

| 相続人が子ども 2人の場合 |

4,200万円 | 6,200万円まで | 200万円 各相続人100万円ずつ |

| 相続人が子ども 3人の場合 |

4,800万円 | 7,800万円まで | 300万円 各相続人100万円ずつ |

| 相続人が子ども 4人の場合 |

5,400万円 | 9,400万円まで | 400万円 各相続人100万円ずつ |

まとめ

相続税はいくらからかかるのか解説しました。ポイントについては以下の通りです。

- 相続税の基礎控除以下は相続税の申告、納税が不要

- 相続税の税率は累進課税であるため、課税遺産額が増えると税率が高くなる

- 相続税は課税遺産額を法定相続分で相続したものと仮定して計算される

相続税は遺産分割の割合によっても相続税の負担が異なることがあります。

具体的に遺産分割について相談ができるのは弁護士に限られます。

当事務所には、相続に注力する税理士や弁護士で構成される相続対策チームがあり、相続問題を強力にサポートしています。

LINEやZoom等のオンラインによる全国対応も行っております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。