相続人とは、亡くなった方の遺産を引き継ぐ(相続する)人のことをいいます。

相続人の範囲は法律(民法)で定められており、それ以外の人が遺産を「相続」することはありません。

この記事では相続人の範囲や優先順位、相続人となる場合のメリットやデメリット・注意点などについて、相続にくわしい弁護士がわかりやすく解説します。

目次

相続人とは?

相続人とは、亡くなった方の遺産を実際に相続する人のことをいいます。

「相続」とは、亡くなった方の権利・義務を引き継ぐことをいい、プラスの財産(預貯金や株式、不動産、自動車などの権利)だけでなく、マイナスの財産(借金・ローンや未払いの税金の支払義務などなど)を含めてすべてを引き継ぎます。

相続人と被相続人との違い

相続人は「遺産を相続する人」であるのに対して、被相続人(ひそうぞくにん)とは「遺産を相続される人(遺産を残して亡くなった方)」です。

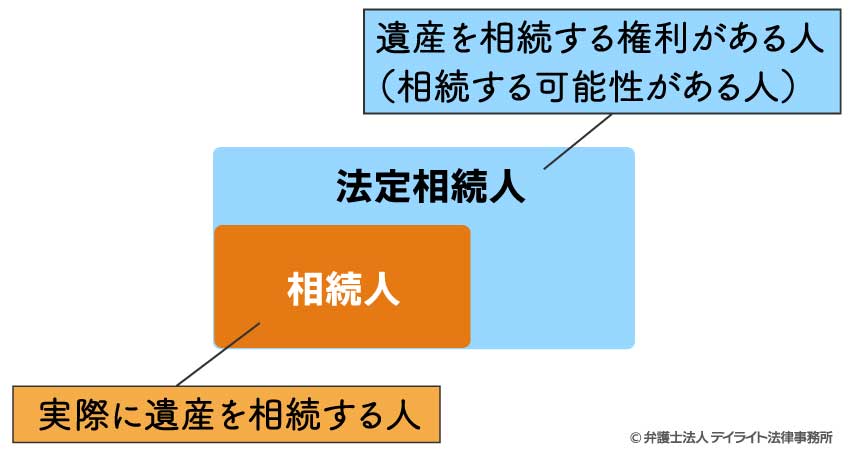

相続人と法定相続人との違い

「相続人」とは、亡くなった方(被相続人)の遺産を実際に相続する人のことをいいます。

これに対して、「法定相続人」とは、法律(民法)が遺産を相続できる人として定めている人(遺産を相続する可能性がある人)のことをいいます。

民法は、法定相続人の範囲を次のように定めています。

- 被相続人の配偶者(妻・夫)

- 被相続人の子(養子や父親が認知した子を含みます。)

- 被相続人の直系尊属(父母・祖父母など縦のラインでつながる上の世代の親族のことをいい、養父母を含みます。)

- 被相続人の兄弟姉妹

ただし、上記の「法定相続人」の全員が実際に遺産を相続するわけではなく、最終的には「相続人」とならない場合があります。

後で説明するように、相続人には優先順位があり、優先順位の低い相続人は最終的に遺産を相続しないことがあります。

また、法定相続人が相続を辞退したり相続人から除外されるなどして、最終的に「相続人」とならないケースもあります。

相続人と法定相続人の関係を図に表すと、次のようになります。

法定相続人の順位とは?

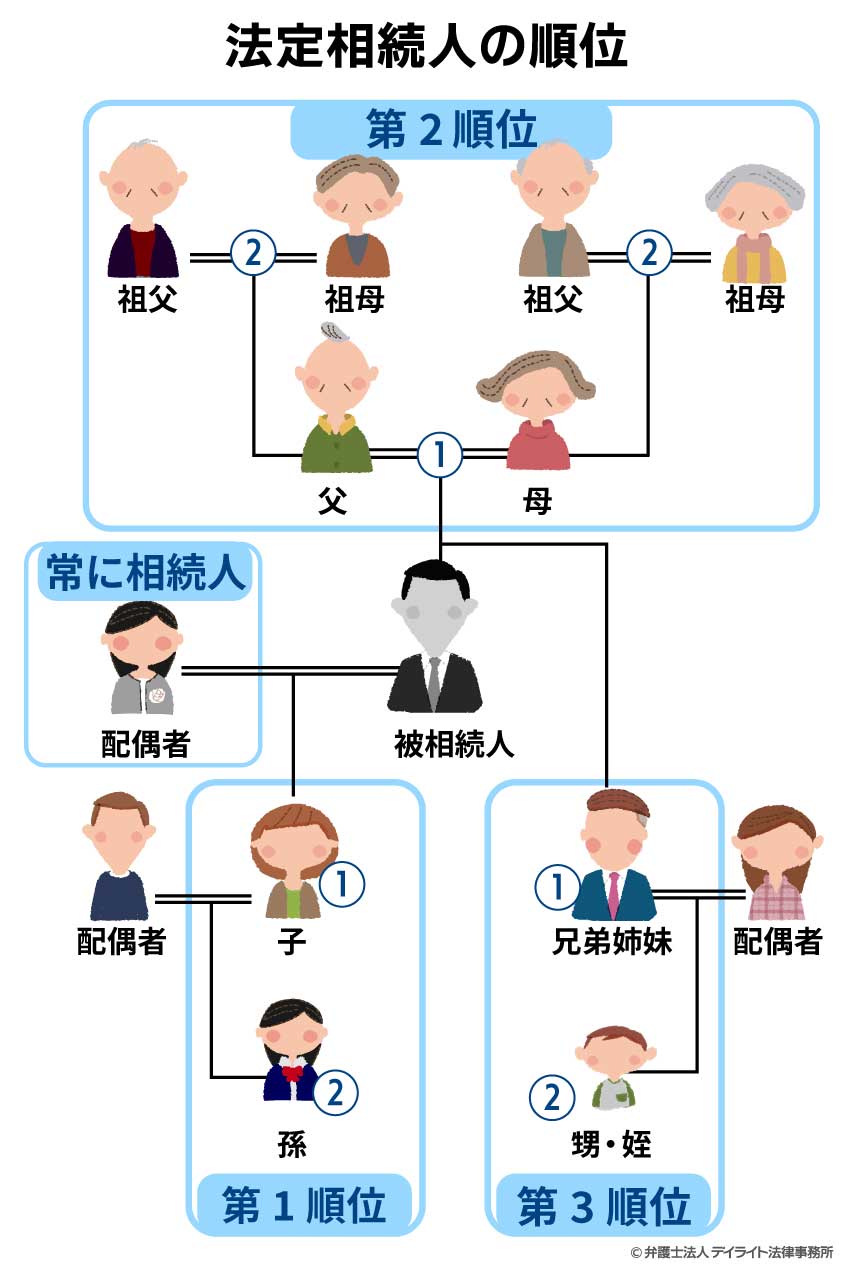

法定相続人には相続の優先順位があります。

法律(民法)は、相続の優先順位を次のように定めています。

| 常に相続人 | 被相続人の配偶者 |

|---|---|

| 第1順位 | 被相続人の子・ 孫(代襲相続※の場合) |

| 第2順位 | 被相続人の直系尊属 |

| 第3順位 | 被相続人の兄弟姉妹・ 甥姪(代襲相続の場合) |

被相続人の配偶者(妻・夫)は、常に遺産を相続することができます。

第2順位・第3順位の法定相続人は、他により高い順位の法定相続人がいる場合には、遺産を相続することができません(「相続人」となることができません)。

例えば、被相続人の父母(第2順位の相続人)は、被相続人の子ども(第1順位の相続人)がいる場合、遺産を相続することができません(子どもが相続を辞退する場合や相続人から除外される場合を除きます)。

被相続人の兄弟(第3順位の相続人)は、被相続人の子ども(第1順位の相続人)がいる場合のほか、被相続人の父母(第2順位の相続人)がいる場合にも、遺産を相続することができません。

なお、同じ順位の相続人が2人以上いる場合(例えば、被相続人の子どもが3人いる場合)、その全員が相続人となります(ただし、1人あたりの遺産の取り分は少なくなります)。

※代襲相続(だいしゅうそうぞく):本来遺産を相続する予定だった人が被相続人よりも先になくなった場合に、その子どもが代わりに遺産を相続することをいいます。

例)被相続人の子(長男)が被相続人よりも先に亡くなった場合で、長男に子ども(被相続人にとっての孫)がいるときは、長男の子ども(孫)が長男を代襲相続します。

法定相続人はどこまで?相続権がない人とは?

ここまで解説してきたように、法定相続人となる可能性があるのは、

- ① 被相続人の配偶者

- ② 被相続人の子とその代襲相続人

- ③ 被相続人の直系尊属

- ④ 被相続人の兄弟姉妹とその代襲相続人のみ

で、それ以外の人には相続権がありません。

相続権がない人

次のような人には元から相続権がありません。

- 孫・甥姪(代襲相続する場合を除きます。)

- 離婚した元配偶者

- 再婚相手の連れ子(養子縁組した場合を除きます。)

- 未認知の子

- 叔父・叔母

- いとこ

これらの相続権がない人に遺産を与えるためには、①養子縁組をする(養子にすることで遺産を相続させることができます。)、②生前贈与する、③遺贈する(遺言書によって相続人以外に遺産を与えることをいいます。)、などの手段によることとなります。

また、次のように、元は相続権があったものの事後的に相続権を失う場合もあります。

- 相続放棄(相続人の意志で相続を辞退うることをいいます。)した人

- 相続廃除(著しい非行行為があった場合に、被相続人の意志で相続人から除外することをいいます。)された人

- 相続欠格(違法行為等によって相続を有利に進めようとした場合に、法律上当然に相続人から除外されることをいいます。)にあたる人

相続人の調べ方とは?

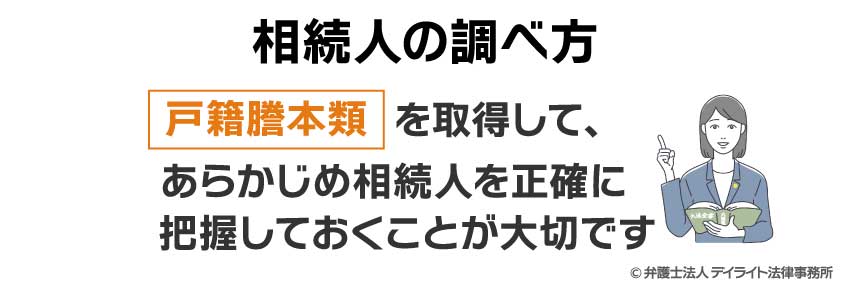

被相続人が亡くなって相続が開始したときには、まずは誰が相続人となるのかを調べる必要があります。

その際には、被相続人が生まれてからなくなるまでの戸籍謄本(戸籍全部事項証明書)や除籍謄本(除籍全部事項証明書)、改製原戸籍謄本(以下では、これら3つをあわせて「戸籍謄本類」といいます。)を取得します。

状況によっては(※)、これらに加えて被相続人の親や子どもの戸籍謄本類を取得しなければならない場合もあります。

被相続人が遺言書を残していない場合には、相続人全員で遺産分割協議(遺産の分け方について話し合って決めることをいいます。)をすることとなります。

遺産分割協議は必ず相続人で合意しなければならず、後から協議に参加していなかった相続人がいたことが判明した場合、協議が無効になる可能性があります。

こうした事態を避けるためには、公的な書類である戸籍謄本類を取り寄せて、あらかじめ相続人を正確に把握しておくことが大切です。

戸籍謄本類を取得してはじめて、被相続人に隠し子(認知した子ども)や、前の配偶者との間の子ども、絶縁している兄弟姉妹などの存在が明らかになる場合もあります。

戸籍謄本(戸籍全部事項証明書)・除籍謄本(除籍全部事項証明書)・改正原戸籍謄本とは

そもそも「戸籍(簿)」とは、日本国籍をもっている人(日本国民)の生まれてから亡くなるまでの身分関係(出生、婚姻、離婚、認知、氏の変更など)を公的に記録している文書のことです。

戸籍謄本(こせきとうほん)・除籍謄本(じょせきとうほん)・改正原戸籍謄本(かいせいげんこせきとうほん)はいずれも、戸籍に記録されている内容を証明する書類ですが、以下のような違いがあります。

| 戸籍謄本※ | ある戸籍に現在記載されている人の身分関係を証明する書類 |

|---|---|

| 除籍謄本 | 誰もいなくなった状態の戸籍(除籍)の内容を証明する書類 |

| 改製原戸籍謄本 | 法改正前の古い様式で作られた戸籍の内容を証明する書類 |

これらの書類を取り寄せることで、被相続人の配偶者、子ども(認知した子どもや養子を含みます。)、父母(養父母を含みます。))、兄弟姉妹などの相続人を正確に把握することができます。

現在では、戸籍謄本と除籍謄本の正式名称はそれぞれ、「戸籍全部事項証明書」と「除籍全部事項証明書」です。

かつては戸籍(簿)は紙で管理・保管されており、その頃は戸籍の写し(戸籍に記録された内容を証明する書類)は「戸籍謄本」や「除籍謄本」と呼ばれていました。

その後、戸籍(簿)の管理・保管が電子化されたことに伴って、「戸籍謄本」と「除籍謄本」の正式名称も「戸籍全部事項証明書」と「除籍全部事項証明書」に変わりました。

相続人となったときの必要な手続き

相続人となったときには、以下のようにさまざまな手続きをする必要があります。

手続きによっては期限が定められているものもあることから、注意が必要です。

| 期限 | 必要な手続き |

|---|---|

| 7日 | 死亡届の提出 |

| 14日 | 年金受給停止・受給権者死亡届 ※厚生年金は10日以内 |

| 国民健康保険証の返却 (加入している場合) |

|

| 介護保険の資格喪失届 (加入している場合) |

|

| 世帯主の変更届 (故人が世帯主の場合) |

|

| 3ヶ月 | 相続放棄・限定承認 |

| 4ヶ月 | 準確定申告 (個人事業主など該当する場合) |

| 10ヶ月 | 相続税の申告 |

| 1年 | 遺留分侵害額請求(遺留分を侵害された場合) |

| 3年 | 不動産の相続登記 ※2024年(令和6年)4月1日以降に相続した不動産が対象 |

| 死亡保険金の請求 ※かんぽ生命は5年以内 |

|

| 5年10ヶ月 | 相続税の還付請求 |

| 期限はないが急いだほうがよいもの | 相続人の調査 |

| 遺産の調査 | |

| 遺言書の検認(遺言書がある場合) | |

| 遺産分割協議・遺産分割協議書の作成(必要な場合) | |

| 相続した遺産の名義変更 |

以下では、これらの相続手続きの中でも特に重要なものについて解説します。

遺産の調査

相続人は被相続人のプラスの遺産だけでなく、借金・ローンなどマイナスの遺産も引き継ぐこととなるため、まずは被相続人の遺産を調査して洗い出します。

その際には、預貯金の通帳、残高証明書(株式・ローンなど)、不動産の登記簿謄本(登記事項証明書)・固定資産評価証明書など、遺産の金銭的な価値を示す客観的な資料を集めるのがポイントです。

相続放棄・限定承認・単純承認の選択

相続人は遺産の相続について、①相続放棄、②限定承認、③単純承認のいずれかを選ぶことができます。

①相続放棄と②限定承認には期間の制限があり、被相続人が亡くなったこと(相続開始)を知った日の翌日から3ヶ月以内に、被相続人の最後の住所地の家庭裁判所に対して申し出をする必要があります。

相続放棄・限定承認・単純承認の意味は、それぞれ以下のとおりです。

相続放棄

被相続人のプラスの財産とマイナスの財産を含むすべての遺産を引き継がないことをいいます。

相続放棄をすると、はじめから相続人ではなかったものとして扱われます。

被相続人が多額の借金を抱えていてプラスの財産がほとんどない場合には、相続人は相続放棄を選択するケースが多いといえます。

限定承認

被相続人の遺産のプラスの財産からマイナスの財産(借金など)を支払ってプラスが残る場合に限って、遺産を相続することをいいます。

単純承認

被相続人のプラスの財産とマイナスの財産を含むすべての遺産を引き継ぐことをいいます。

相続放棄や限定承認の手続きをしないまま3ヶ月の期間が過ぎると、単純承認をしたことになります。

遺言書の検認

被相続人が遺言書を残していた場合、遺言書について「検認(けんにん)」の手続きが必要となることがあります。

遺言書の検認とは、家庭裁判所で遺言書の内容や状態を確認することによって、その後に遺言書の偽造等が行われることを防ぐための手続きです。

遺言書には、自筆証書遺言、秘密証書遺言、公正証書遺言などいくつかの種類があります。

このうち自筆証書遺言(自筆証書遺言の保管制度を利用した場合を除きます。)と秘密証書遺言については、検認の手続きをする必要があります。

検認の手続きをせずに遺産を分けてしまった場合には、5万円以下の過料(かりょう)に処せられる可能性があります。

遺産分割協議・遺産分割協議書の作成(必要な場合)

被相続人が遺言書を残していない場合、相続人は遺産分割協議を行います。

遺産分割協議とは、相続人全員で遺産の分け方について話し合う手続きのことをいいます。

遺産分割協議がまとまれば、全員で合意した内容を記載した「遺産分割協議書」を作成します。

相続した遺産の名義変更や相続税の申告などの際には、遺産分割協議書の提出を求められることがあります。

話し合いがまとまらない場合には、家庭裁判所を介した遺産分割調停や遺産分割審判を行うことになります。

相続税の申告

相続税とは、相続した遺産の金額に応じて支払わなければならない税金のことです。

一定金額以上の遺産を相続した相続人は、被相続人が亡くなったこと(相続開始)を知った日の翌日から10ヶ月以内に、税務署に相続税の申告をしなければなりません。

期限内に相続税の申告をしなかった場合、延滞税や無申告加算税などのペナルティを課される可能性があるほか、相続税の負担を軽減する特例などを利用できなくなるなどの不利益を受ける可能性があります。

遺留分侵害額の請求

相続人のうち、被相続人の配偶者、子ども、直系尊属(父母・祖父母)については、民法によって遺産の最低限の取り分(この遺産の取り分の保障のことを「遺留分(いりゅうぶん)」といいます。)

が保障されています。

遺留分よりも少ない遺産しかもらえなかった相続人は、多くの遺産を受け取った人に対して、遺留分に足りない金額の支払いを求めることができます(遺留分侵害額の請求)。

遺留分侵害額の請求には期間の制限があり、①相続の開始(被相続人が亡くなったこと)と②遺留分を害する贈与等が行われた事実を知った時から1年以内に請求しないときは、時効にかかって消えてしまいます(金銭を請求することができなくなります)。

不動産の相続登記

不動産の相続登記とは、相続した不動産(土地、建物、マンションなど)について、その所有者として登記されている人(登記名義人)を被相続人から相続人へ変更するための手続きのことです。

法改正によって、2024年(令和6年)4月1日以降に不動産を相続した場合には、相続によって不動産を取得したことを知った日の翌日から3年以内に相続登記をしなければなりません。

この3年の期限を守らなかった場合には、10万円以下の過料を課される可能性があります。

相続人のメリットとデメリット

相続人には次のようなメリット・デメリットがあります。

| メリット |

|---|

|

| デメリット |

|

相続人のメリット

プラスの遺産をもらうことができる

相続人は、被相続人の持っていた不動産(土地、建物、マンションなど)や預貯金、自動車などのプラスの遺産をもらうことができます。

被相続人が多額の遺産を持っていた場合、相続人にとって金銭的なメリットが大きいといえます。

また、先祖代々の遺産などを相続する場合のように、金銭的な価値以上に歴史的・精神的な価値を得る場合もあります。

相続人のデメリット

マイナスの財産を引き継ぐ可能性がある

相続人は、被相続人のプラスの遺産だけでなく、借金やローンなどのマイナスの遺産も引き継ぐことになります。

被相続人のマイナスの遺産(借金など)がプラスの遺産を上回っている場合には、相続人は自分の財産から引き継いだ借金等の返済をする必要があります。

相続トラブルに巻き込まれる可能性がある

相続人となった場合には、相続人同士の相続トラブルに巻き込まれる可能性があります。

例えば、被相続人が一部の相続人に多くの遺産を与える内容の遺言書を残していた場合には、少ない遺産しかもらえなかった相続人が遺言書の有効性を争ったり、遺留分の請求をしたりするトラブルに発展する可能性があります。

また、被相続人が遺言書を残しておらず相続人で遺産分割協議をする場合には、相続人同士の仲が悪いため感情的な対立からトラブルとなり、遺産分割協議が長期化する可能性があります。

相続税の負担が膨大になる可能性がある

相続人は、相続した遺産の金額に応じて相続税を負担しなければなりません。

高価な遺産を相続した場合、相続税の負担も膨大なものになる可能性があります。

現預金以外の高額な遺産(土地や宝石・時計など)を相続した場合には、相続税の支払いにあてるための現預金を準備する必要があります。

状況によっては相続した遺産を売って現金に換えなければならない場合もあり、そのための手間と労力がかかります。

相続人のデメリットへの対処法

遺産を調査する

遺産を相続した後で被相続人に多額の借金があったことが発覚した場合、相続人は自分の財産を借金の返済にあてなければなりません。

このような事態を防ぐためには、相続が発生した段階ですみやかに被相続人の遺産を調査することが大切です。

調査の結果、明らかに借金やローンなどのマイナスの遺産が上回っている場合には相続を放棄し、プラスの遺産とマイナスの遺産のどちらが多いかわからない場合には限定承認をするなどの選択をすることができます。

なお、上で解説したように、相続放棄や限定承認には3ヶ月の期間制限があるため、できるだけ早い段階で遺産の調査をして決断することが大切です。

相続放棄を検討する

相続放棄をすると、はじめから相続人ではなかったことになり、一切の遺産を相続しません。

被相続人に多額の借金がある場合や、相続トラブルに巻き込まれたくないという場合には、相続放棄を選択することで、デメリットを回避することができます。

事前に相続税の負担を確認する

遺産を相続した後で、予想外の相続税を負担しなければならなくなるという事態を避けるためには、事前にどのくらいの相続税が発生するのかを確認しておくことが大切です。

もっとも、相続税の計算には高度の専門知識が必要であり、一般の方が自力で相続税を確認するのは難しい面があることから、相続税の計算については相続にくわしい税理士や弁護士に相談されることをおすすめします。

相続に強い弁護士に相談する

遺産を相続した場合にどのようなデメリットがあるのか、デメリットにどのように対処すべきかは、具体的な状況によって異なります。

相続にくわしい弁護士に相談することで、それぞれの状況に合ったアドバイスをもらえることが期待できます。

一度相続トラブルに巻き込まれてしまうと、解決までに時間を要するケースが多いことから、相続について少しでも疑問や不安がある場合には、弁護士に相談されることをおすすめします。

なお、弁護士にはそれぞれ専門分野があるため、相続の分野にくわしい弁護士に弁護士に相談するのがポイントです。

相続にくわしくない弁護士に相談してしまうと、かえって時間と労力がかかってしまうこともあるため、注意が必要です。

相続問題を弁護士に相談すべき理由は以下をご覧ください。

相続人についてのQ&A

親が亡くなったときの相続人は誰ですか?

ご自身の親が亡くなったときの相続人は、親の配偶者(父親が亡くなった場合は母親、母親が亡くなった場合は父親)と親の子ども(ご自身のほか、ご自身の兄弟姉妹(第1順位の相続人))です。

ご自身の親が亡くなったときの相続人は、親の配偶者(父親が亡くなった場合は母親、母親が亡くなった場合は父親)と親の子ども(ご自身のほか、ご自身の兄弟姉妹(第1順位の相続人))です。親の両親(ご自身にとっての祖父母)や親の兄弟姉妹(ご自身にとっての叔父・叔母)は、相続の順位が低い(第2順位・第3順位の相続人)ため、原則として相続人となりません。

ただし、親の子ども(ご自身と兄弟姉妹)の全員が相続権を失った場合(相続放棄や相続廃除・相続欠格などの場合)には、第2順位・第3順位の相続人が遺産を相続する可能性もあります。

相続人がいない場合はどうなる?

以下では、亡くなった方に身寄りがなく相続人がいない場合、遺産がどのように取り扱われるのかについて解説します。遺言書がある場合

亡くなった方が遺言書を作成しており、特定の団体や特定の人に遺産を与える(遺贈する)意志を示していた場合、遺産は遺言書で指定された特定の団体・人に与えられます。

遺言書がない場合

亡くなった方が遺言書を作成していない場合、家庭裁判所が遺産の管理を行う人(相続財産清算人)を選任します。

被相続人の遺産は相続財産清算人によって、次の(ア)から(ウ)の手順で取り扱われます。

亡くなった方に借金やローンがあった場合、遺産はその借金等の支払いにあてられます。

特別縁故者(とくべつえんこしゃ)とは、内縁の妻や夫、被相続人を献身的に看護・介護していた人など、亡くなった方との特別な強い結びつきがあった人のことです。

特別縁故者からの請求がある場合、遺産の全部または一部は家庭裁判所の判断によって特別縁故者に与えられます。

債権者や特別縁故者に与えても遺産がまだ残っている場合、相続財産管理人は被相続人の財産を国に引き継ぐための手続きをします。

まとめ

- 相続人とは、亡くなった方(被相続人)の遺産を実際に引き継ぐ人のことをいいます。

- 相続人になれる人の範囲は法律(民法)で決められており、被相続人の配偶者、子ども、直系尊属(両親・祖父母など)、兄弟姉妹が相続人にあたります。

- 相続人になると、プラスの遺産(不動産や預貯金など)を引き継ぐことができるメリットがある反面、借金等も引き継がなければならない可能性、相続トラブルに巻き込まれる可能性、相続税の負担が膨大になる可能性などのデメリットもあります。

- 相続に関するデメリットやデメリットへの対処法は、個々の状況によって異なることから、相続について少しでも疑問や不安がある場合には、相続にくわしい弁護士に相談されることをおすすめします。

- 当事務所では、相続にくわしい弁護士で構成する相続対策専門チームを設置しており、相続全般に関するご相談をうけたまわっています。

相続人の調査や遺産の調査、遺言書の作成、遺産分割協議、相続税の申告・節税対策、相続登記、相続トラブルの解決など、相続に関する幅広いご相談に対応することができますので、ぜひお気軽にご相談ください。