相続税がどれくらいかかるか、気になったことはありませんか?

本やインターネットで調べても、相続税の計算方法が難しくて、実際にどれくらいかかるのかを自分で計算するのは大変です。

相続は誰にとっても人生の大きな出来事で、不安なことも多いですよね。

特に近年は相続税のルールが変わって、税金を払う人が増え、金額も高くなっています。

そんな時に便利なのが、相続税の早見表です。難しい計算方法を知らなくても、財産と相続人が分かれば、だいたいの相続税額をすぐにチェックできます。

この記事では、相続税の早見表を使って、ケース別にどれくらいの相続税がかかるのか、だいたいの金額を知ることができます。

相続税が気になる方はぜひ参考になさってください。

目次

相続税とは

相続税とは亡くなった方の財産を受け継ぐ(相続する)場合にかかる税金です。

そのため、相続があっても、相続放棄をした方や遺産分割協議により取得した財産がない相続人の方は、原則として相続税がかかりません。

相続税の対象となる財産

以下のような財産価値のあるもの、被相続人(亡くなった方)の財産ではないが相続を原因として間接的に相続したとみなされるもの(みなし相続財産)、相続開始前一定期間の贈与財産が対象となります。

| 現金、預貯金 | 現金、預貯金 |

| 有価証券など | 株式、公社債、投資信託など |

| 不動産など | 土地、借地権、建物、立木など |

| 債権 | 貸付金、立替金、売掛金、損害賠償請求権など |

| 無体財産権 | 特許権、著作権、電話加入権など |

| その他の財産 | 車、書画骨董、家庭用財産など |

| みなし相続財産 | 死亡保険金、死亡退職金 |

| 相続人などが贈与を受けた相続開始前7年以内※の贈与財産 | 贈与の対象となった財産 |

※2026年12月31日までの相続については、相続開始前3年以内。2027年1月1日以降の相続より順次延長され、2031年1月1日以降の相続では相続開始前7年以内となる。延長された4年間の贈与のうち、100万円は相続財産に加算されない。

相続税の対象とならない財産

相続税の対象とならない財産とは、いわゆる相続税の非課税財産です。

以下のものは相続税の対象となる財産に含まないことができます。

| 日常礼拝の用に供するもの | 墓地や墓石、仏壇、仏具、神を祭る道具など ※日常礼拝の用に供しない純金の仏像や骨董的価値のあるものは対象となりません |

| 公益を目的とする事業に使われることが確実なもの | 学校など公益目的の事業を行う一定の個人などが相続や遺贈によって取得した財産 |

| 地方公共団体の条例による心身障害者扶養共済制度(しょうがい共済)によって支払われる年金 | 保護者が受ける年金受給権 |

| 死亡保険金のうち一定の金額 | 相続人が取得した死亡保険金のうち、500万円 × 法定相続人の数までの金額 |

| 死亡退職金のうち一定の金額 | 相続人が取得した死亡退職金のうち、500万円 × 法定相続人の数までの金額 |

| 個人で経営している幼稚園の事業に使われていた財産 | 相続人が引き続き幼稚園を経営する場合に限る |

| 公益を目的とする事業を行う特定の法人に寄附した財産、特定の公益信託の信託財産とするために支出した金銭 | 相続税の申告期限までに寄付を行うなど、一定の要件あり |

相続税の対象から控除することができるもの

以下のような債務、葬式費用については、相続税の対象となる財産から控除することができます。

| 債務 | 借入金、住宅ローン、未払いの税金・医療費、敷金などの預り金など |

| 葬式費用 |

|

相続税の計算方法〜4ステップで解説〜

相続税の早見表を利用する際に、早見表がどのような前提で計算されているか理解するために簡単に相続税の計算方法を説明します。

相続税の早見表では、課税価格が必要となりますので、おおまかな概算額だけを知りたい方は、「①正味の遺産額(課税価格)を計算する」のみ確認してください。

①正味の遺産額(課税価格)を計算する

正味の財産額とは、先に説明した相続税の対象となる財産から相続税の対象とならない財産(非課税財産)を除き、債務と葬式費用を控除したものです。

相続税の早見表を利用するためには、以下の算式により正味の遺産額(課税価格)を求める必要があります。

相続税の早見表は、この課税価格をもとにして相続税の概算額を確認します。

②相続税の基礎控除を行って課税遺産総額を計算する

課税価格から基礎控除額を控除したものが課税遺産総額です。

相続税の基礎控除額は以下の算式により計算します。

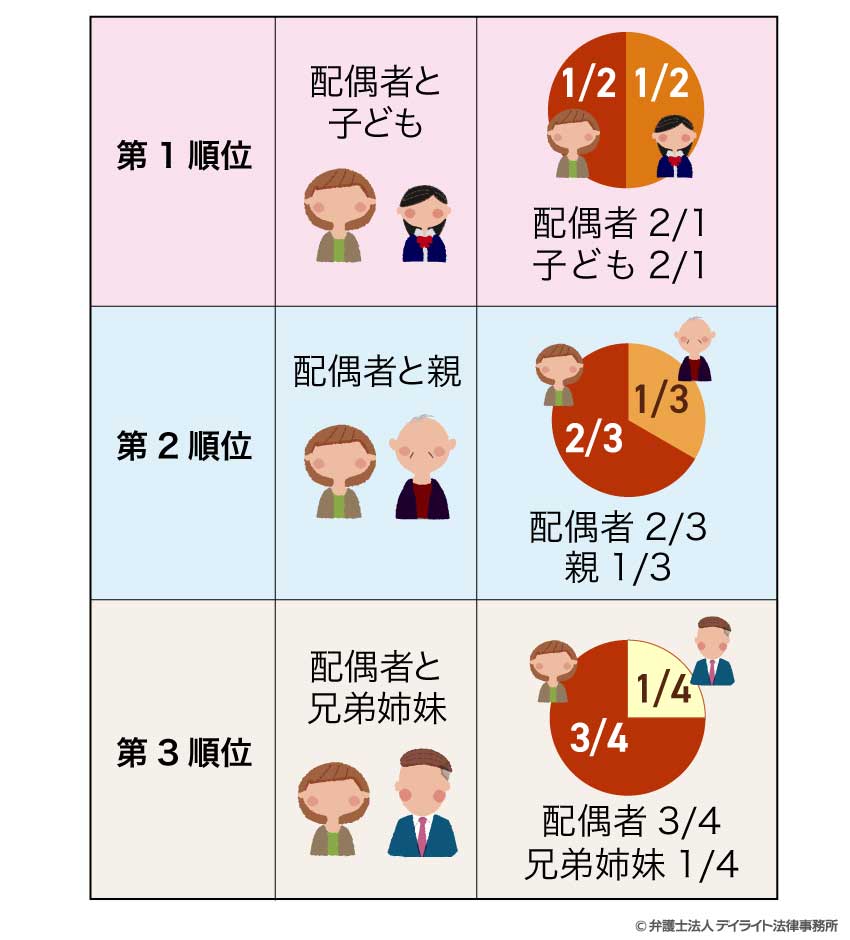

法定相続人とは民法の規定上相続をする権利がある以下の方を指します。

- 配偶者がいる場合:配偶者は常に相続人となります

- 第1順位(被相続人に子どもがいる場合):配偶者と子ども

- 第2順位(被相続人に子どもがいない場合):配偶者と親

- 第3順位(被相続人に子ども、親がいない場合):配偶者と兄弟姉妹

具体例

- 配偶者と子ども2人の場合 → 3,000万円 + 600万円 × 3人 = 4,800万円

- 配偶者と親1人の場合 → 3,000万円 + 600万円×2人 = 4,200万円

- 配偶者と兄弟姉妹3人の場合 → 3,000万円 + 600万円 × 4人 = 5,400万円

【ワンポイント:相続税の基礎控除とは?】

相続税の基礎控除とは、一言でいえば「相続税の申告が必要となる基準」です。

相続税の申告は、すべてのケースで必要ではありません。

遺産の総額が、この基礎控除を超える場合に相続税の申告が必要となります。

基礎控除は上で解説した計算式で算出します。

すなわち、相続人の数が多くなれば基礎控除も大きくなります。

③法定相続分に応じて財産を取得したものと仮定して相続税の税率を乗じる

課税価格から基礎控除を控除した課税遺産総額を法定相続分に応じてあん分して相続税の総額を計算します。

実際の相続分で相続税の計算を行わないのは、恣意的な遺産分割により、相続税額が異なることによる不公平が生じないようにするためです。

法定相続分は相続人の種類によって以下のように定められています。

- 第1順位:配偶者と子どもの場合 → 配偶者1/2 子ども1/2(子どもが複数いる場合、1/2を均等に分ける)

- 第2順位:配偶者と親の場合 → 配偶者2/3 親1/3(親が複数いる場合、1/3を均等に分ける)

- 第3順位:配偶者と兄弟姉妹の場合 → 配偶者3/4 兄弟姉妹1/4(兄弟姉妹が複数いる場合、1/4を均等に分ける)

上記の法定相続分に応じてあん分をし、国税庁の相続税の速算表に基づき、相続税の総額を計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

具体例

課税遺産額1億円

- 法定相続分:1/2 → 5,000万円

- 5,000万円 × ※20% - 200万円

- =相続税800万円

- 法定相続分:1/4 → 2,500万円

- 2,500万円 × ※15% - 50万円

- =相続税325万円

- 法定相続分:1/4 → 2,500万円

- 2,500万円 × ※15% - 50万円

- =相続税325万円

相続税の総額・・・1,450万円

※国税庁の相続税の早見表より、配偶者は3,000万円超5,000万円以下(20%・控除額200万円)、長男・次男は1,000万円超3,000万円以下(15%・控除額50万円)

④各人の納付すべき相続税額を計算する

3で計算した相続税の総額を実際に各相続人が相続した割合に応じてあん分して、各人の相続税額を計算します。

この際に配偶者については配偶者の税額軽減を適用したり、相続人が未成年者や障害者である場合には未成年者控除、障害者控除を適用したりして納付すべき相続税額を計算します。

具体例

- 課税価格1億4,800万円(課税遺産額1億円)、相続税の総額1,450万円

- 実際の相続割合 配偶者40%、長男35%、次男25%

課税遺産額1,450万円

- 法定相続分:40% → 580万円

- 配偶者の税額軽減

- =相続税0万円

- 法定相続分:35% → 507.5万円

- 税額控除適用なし

- =相続税507.5万円

- 法定相続分:25% → 362.5万円

- 税額控除適用なし

- =相続税362.5万円

配偶者ありのケースの早見表の見方

相続人の中に配偶者がいる場合には、配偶者が相続する財産の評価額1億6,000万円又は法定相続分まで相続税が0円となるため、全体の相続税額で考えても相続税の負担が軽くなります。

これを配偶者の税額軽減といいます。

相続税の早見表は、それぞれの相続人が法定相続分により相続した場合の相続税の総額を示していますので、このうち配偶者が負担する相続税額は0円です。

実際の相続税については、配偶者の相続割合から配偶者の税額軽減をどれぐらい適用するか、その他の小規模宅地等の特例などの相続税の特例によって、全体の相続税額は変動しますので、ご注意ください。

相続人が配偶者と子どものケース

相続人が配偶者と子どもである場合、相続財産と子どもの人数に応じて以下の相続税となります。

| 課税価格※ | 子1人 | 子2人 | 子3人 | 課税価格※ | 子1人 | 子2人 | 子3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円 | 0万円 | 0万円 | 0万円 | 2億5,000万円 | 2,460万円 | 1,986万円 | 1,800万円 |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 3億円 | 3,460万円 | 2,860万円 | 2,541万円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 | 3億5,000万円 | 4,460万円 | 3,736万円 | 3,291万円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 4億円 | 5,460万円 | 4,610万円 | 4,155万円 |

| 7,000万円 | 160万円 | 112万円 | 81万円 | 4億5,000万円 | 6,480万円 | 5,492万円 | 5,031万円 |

| 8,000万円 | 235万円 | 176万円 | 138万円 | 5億円 | 7,605万円 | 6,556万円 | 5,964万円 |

| 9,000万円 | 310万円 | 240万円 | 201万円 | 5億5,000万円 | 8,730万円 | 7,618万円 | 6,900万円 |

| 1億円 | 385万円 | 316万円 | 261万円 | 6億円 | 9,855万円 | 8,680万円 | 7,839万円 |

| 1億2,000万円 | 580万円 | 480万円 | 402万円 | 6億5,000万円 | 1億1,000万円 | 9,746万円 | 8,775万円 |

| 1億4,000万円 | 780万円 | 656万円 | 576万円 | 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 |

| 1億6,000万円 | 1,070万円 | 860万円 | 768万円 | 8億円 | 1億4,750万円 | 1億3,120万円 | 1億2,135万円 |

| 1億8,000万円 | 1,370万円 | 1,100万円 | 993万円 | 9億円 | 1億7,250万円 | 1億5,436万円 | 1億4,385万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

相続人が配偶者と親のケース

相続人が配偶者と親である場合、課税価格と親の人数に応じて以下の相続税額となります。

| 課税価格※ | 親1人 | 親2人 | 課税価格※ | 親1人 | 親2人 |

|---|---|---|---|---|---|

| 3,600万円 | 0万円 | 0万円 | 2億5,000万円 | 1,742万円 | 1,544万円 |

| 4,000万円 | 0万円 | 0万円 | 3億円 | 2,353万円 | 2,100万円 |

| 5,000万円 | 27万円 | 6万円 | 3億5,000万円 | 2,982万円 | 2,660万円 |

| 6,000万円 | 63万円 | 40万円 | 4億円 | 3,704万円 | 3,326万円 |

| 7,000万円 | 108万円 | 82万円 | 4億5,000万円 | 4,427万円 | 3,994万円 |

| 8,000万円 | 157万円 | 126万円 | 5億円 | 5,158万円 | 4,662万円 |

| 9,000万円 | 210万円 | 170万円 | 5億5,000万円 | 5,936万円 | 5,384万円 |

| 1億円 | 271万円 | 222万円 | 6億円 | 6,713万円 | 6,106万円 |

| 1億2,000万円 | 400万円 | 340万円 | 6億5,000万円 | 7,496万円 | 6,832万円 |

| 1億4,000万円 | 571万円 | 500万円 | 7億円 | 8,301万円 | 7,608万円 |

| 1億6,000万円 | 749万円 | 666万円 | 8億円 | 9,912万円 | 9,164万円 |

| 1億8,000万円 | 927万円 | 834万円 | 9億円 | 1億1,523万円 | 1億720万円 |

| 2億円 | 1,131万円 | 1,004万円 | 10億円 | 1億3,231万円 | 1億2,334万円 |

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

相続人が配偶者と兄弟姉妹のケース

相続人が配偶者と兄弟姉妹である場合、課税価格と兄弟姉妹の人数に応じて以下の相続税額となります。

相続人の中に被相続人の兄弟姉妹がいる場合には、兄弟姉妹の相続税は二割加算の対象となり、子どもや親が相続する場合と比較して相続税の負担が重くなる場合があります。

| 課税価格※ | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 | 課税価格※ | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円 | 0万円 | 0万円 | 0万円 | 2億5,000万円 | 1,620万円 | 1,506万円 | 1,428万円 |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 3億円 | 2,183万円 | 2,016万円 | 1,935万円 |

| 5,000万円 | 24万円 | 6万円 | 0万円 | 3億5,000万円 | 2,792万円 | 2,580万円 | 2,475万円 |

| 6,000万円 | 59万円 | 36万円 | 18万円 | 4億円 | 3,410万円 | 3,162万円 | 3,039万円 |

| 7,000万円 | 101万円 | 76万円 | 51万円 | 4億5,000万円 | 4,044万円 | 3,748万円 | 3,615万円 |

| 8,000万円 | 142万円 | 118万円 | 93万円 | 5億円 | 4,757万円 | 4,422万円 | 4,248万円 |

| 9,000万円 | 195万円 | 160万円 | 135万円 | 5億5,000万円 | 5,469万円 | 5,098万円 | 4,884万円 |

| 1億円 | 251万円 | 214万円 | 180万円 | 6億円 | 6,182万円 | 5,772万円 | 5,523万円 |

| 1億2,000万円 | 389万円 | 330万円 | 288万円 | 6億5,000万円 | 6,894万円 | 6,448万円 | 6,159万円 |

| 1億4,000万円 | 547万円 | 484万円 | 435万円 | 7億円 | 7,607万円 | 7,122万円 | 6,831万円 |

| 1億6,000万円 | 704万円 | 642万円 | 585万円 | 8億円 | 9,032万円 | 8,472万円 | 8,181万円 |

| 1億8,000万円 | 879万円 | 800万円 | 738万円 | 9億円 | 1億544万円 | 9,920万円 | 9,582万円 |

| 2億円 | 1,089万円 | 1,000万円 | 924万円 | 10億円 | 1億2,119万円 | 1億1,458万円 | 1億46万円 |

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

配偶者なしのケースの早見表の見方

配偶者が先に亡くなり、配偶者がいない状態で迎える相続を二次相続といいます。

二次相続では、先に説明した配偶者の税額軽減が使えないため、全体の相続税の負担が重くなっています。

実際の相続税については、小規模宅地等の特例などの相続税の特例によって、全体の相続税額は変動しますので、ご注意ください。

相続人が子ども(又は親)のケース

相続人が子どものみ又は親のみである場合、課税価格と子ども又は親の人数に応じて以下の相続税額となります。

配偶者がいない前提だと、子どもや親の法定相続分は人数で均等に分けるため、子ども又は親の相続税額の早見表は同じになります。

| 課税価格※ | 子1人又は親1人 | 子2人又は親2人 | 子3人 | 課税価格※ | 子1人又は親1人 | 子2人又は親2人 | 子3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円 | 0万円 | 0万円 | 0万円 | 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 5,000万円 | 160万円 | 80万円 | 21万円 | 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,981万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 |

| 7,000万円 | 480万円 | 320万円 | 219万円 | 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,981万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 5億5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 |

| 1億2,000万円 | 1,820万円 | 1,160万円 | 930万円 | 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,990万円 |

| 1億4,000万円 | 2,460万円 | 1,560万円 | 1,239万円 | 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 |

| 1億6,000万円 | 3,260万円 | 2,140万円 | 1,641万円 | 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,740万円 |

| 1億8,000万円 | 4,060万円 | 2,740万円 | 2,040万円 | 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,001万円 |

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※親が相続する場合は、被相続人に子どもがいない場合に限られます。

相続人が兄弟姉妹のケース

相続人が兄弟姉妹のみである場合、課税価格と兄弟姉妹の人数に応じて以下の相続税額となります。

相続人の中に被相続人の兄弟姉妹がいる場合には、兄弟姉妹の相続税は二割加算の対象となり、子どもや親が相続する場合と比較して相続税の負担が重くなる場合があります。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

| 課税価格※ | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 | 課税価格※ | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円 | 0万円 | 0万円 | 0万円 | 2億5,000万円 | 8,316万円 | 5,904万円 | 4,752万円 |

| 4,000万円 | 48万円 | 0万円 | 0万円 | 3億円 | 1億1,016万円 | 8,304万円 | 6,552万円 |

| 5,000万円 | 192万円 | 96万円 | 24万円 | 3億5,000万円 | 1億3,800万円 | 1億704万円 | 8,376万円 |

| 6,000万円 | 372万円 | 216万円 | 144万円 | 4億円 | 1億6,800万円 | 1億3,104万円 | 1億776万円 |

| 7,000万円 | 576万円 | 384万円 | 264万円 | 4億5,000万円 | 1億9,800万円 | 1億5,552万円 | 1億3,176万円 |

| 8,000万円 | 816万円 | 564万円 | 396万円 | 5億円 | 2億2,800万円 | 1億8,252万円 | 1億5,576万円 |

| 9,000万円 | 1,104万円 | 744万円 | 576万円 | 5億5,000万円 | 2億5,800万円 | 2億952万円 | 1億7,976万円 |

| 1億円 | 1,464万円 | 924万円 | 756万円 | 6億円 | 2億8,800万円 | 2億3,652万円 | 2億376万円 |

| 1億2,000万円 | 2,184万円 | 1,392万円 | 1,116万円 | 6億5,000万円 | 3億1,884万円 | 2億6,400万円 | 2億2,788万円 |

| 1億4,000万円 | 2,952万円 | 1,872万円 | 1,488万円 | 7億円 | 3億5,184万円 | 2億9,400万円 | 2億5,488万円 |

| 1億6,000万円 | 3,912万円 | 2,568万円 | 1,968万円 | 8億円 | 4億1,784万円 | 3億5,400万円 | 3億888万円 |

| 1億8,000万円 | 4,872万円 | 3,288万円 | 2,448万円 | 9億円 | 4億8,384万円 | 4億1,400万円 | 3億6,288万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,952万円 | 10億円 | 5億4,984万円 | 4億7,400万円 | 4億2,000万円 |

相続人が配偶者のみのケース

相続人が配偶者のみである場合の早見表については、配偶者は配偶者の税額軽減により、法定相続分までの相続について相続税額が0円となります。

相続人が配偶者のみの場合、配偶者の法定相続分は1/1(100%)ですから、配偶者が相続する財産には相続税がかかりません。

相続人が配偶者のみのケースでは、必ず相続税は0円となります。

相続税をシミュレーターで簡単に計算!

相続税の早見表は配偶者の相続分を法定相続分として仮定しているため、配偶者分の相続税は0円であることが前提です。

実際の相続では、配偶者の相続分は1/2や2/3、3/4とは限りません。

配偶者の税額を実際の相続分で計算するには以下のシミュレーターが便利です。

ぜひご活用ください。

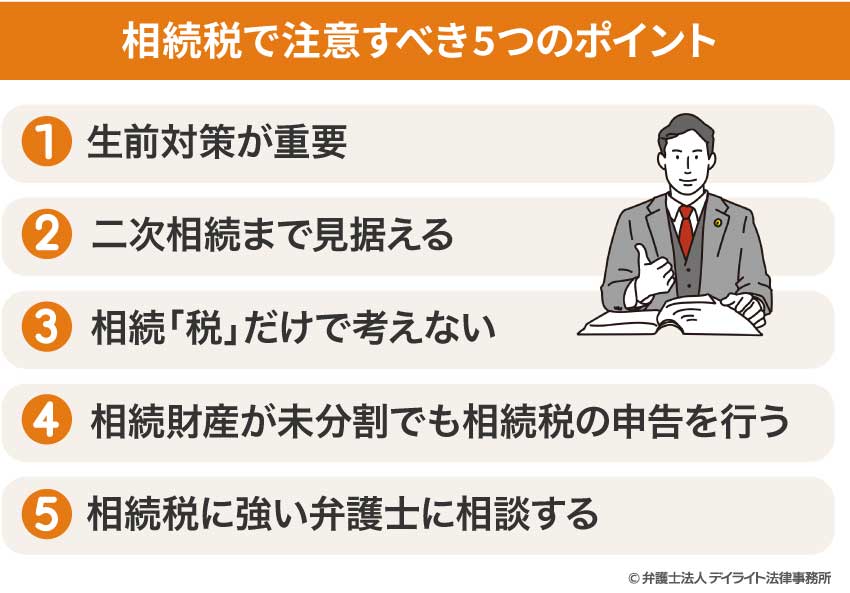

相続税で注意すべき5つのポイント

①生前対策が重要

相続税の節税をしようとする場合には、生前対策が重要になります。

例えば小規模宅地等の特例を適用できる状態にしておくことや、生前贈与により相続税の対象となる財産を減らすことなど時間をかけて対策をすることが必要となります。

いずれにしても、相続が発生してからではできる節税の対策は限られますので生前の対策が重要となります。

②二次相続まで見据える

被相続人に配偶者がいる場合の相続を一次相続と言い、配偶者がいない2回目の相続を二次相続といいます。

相続税の早見表からも分かる通り配偶者がいる一次相続の方が相続税の負担は軽くなります。

なぜなら、一次相続では配偶者の税額軽減を使うことができるため、配偶者が相続した財産が法定相続分または1億6000万円のいずれか大きい金額まで無税で相続することができるためです。

安易に一次相続で配偶者の税額軽減を使いすぎず、二次相続での相続も見据えて一次相続の相続分を決める必要があります。

③相続「税」だけで考えない

相続は遺された方々の今後の関係性にも影響することがあります。

相続の分割協議で税金が安くなるからと不公平な分け方をしてしまうと、今後の親族同士の関係性にも影響をしてしまいます。

相続税の節税は大事ですが、相続人同士が納得できるような相続になるよう進めましょう。

④相続財産が未分割でも相続税の申告を行う

遺産分割協議が調わず、相続財産の取得者が決まらない場合でも相続税の申告は相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10か月以内に申告書を提出し、相続税を納税する必要があります。

遺産分割協議がまとまらないからといって、相続税の申告を放置してはいけません。

未分割のため、申告をしないと期限後申告となり、小規模宅地等の特例や配偶者の税額軽減の適用を受けることができなくなってしまいます。

これらの特例は税額に与える影響が大きく、適用しないと相続税の負担が重くなってしまうからです。

⑤相続税に強い弁護士に相談する

相続は税金計算のみではありません。

相続人の確認から、遺産分割協議、相続税の申告書の作成とやるべきことは多岐にわたります。

遺産分割協議の中で相続人同士が揉めた場合、相続人間の利害調整をできるのは弁護士だけです。

税理士に依頼した場合、遺産分割協議で揉めたときは、そのときに弁護士を探す必要があるからです。

最初から相続税に強い弁護士に依頼すれば、すべての手続きを一気通貫で行うことができますので、相続税に強い弁護士に依頼することも考えましょう。

相続税の早見表についてのQ&A

2,000万を相続した場合に相続税はいくらかかる?

遺産が2,000万円の場合、相続税はゼロです。

遺産が2,000万円の場合、相続税はゼロです。

最低の相続税の基礎控除(3600万円)よりも遺産が少ないためです。

3,000万を相続した場合に相続税はいくらかかる?

遺産が3,000万円の場合、相続税はゼロです。

最低の相続税の基礎控除(3600万円)よりも遺産が少ないためです。

5,000万を相続した場合に相続税はいくらかかる?

遺産5,000万円の相続税は、配偶者の有無、法定相続人の数、相続人の種類、遺産分割の割合によって異なります。

遺産分割協議を法定相続分どおりに行った場合、早見表から相続税額の概算を知ることができます。

配偶者あり、子ども2人、法定相続分による相続の場合、相続税の総額は10万円です。

配偶者なし、子ども1人、法定相続分による相続の場合、相続税の総額は160万円です。

6,000万を相続した場合に相続税はいくらかかる?

遺産6,000万円の相続税は、配偶者の有無、法定相続人の数、相続人の種類、遺産分割の割合によって異なります。遺産分割協議を法定相続分どおりに行った場合、早見表から相続税額の概算を知ることができます。

配偶者あり、子ども2人、法定相続分による相続の場合、相続税の総額は10万円です。

配偶者なし、子ども1人、法定相続分による相続の場合、相続税の総額は60万円です。

まとめ

相続税の早見表について解説しました。

相続税の概算額を把握する上で、以下のことは覚えておきましょう。

- 相続税の税率は累進課税、財産額が大きくなるほど負担率が増える

- 相続人に配偶者がいる場合、配偶者の税額軽減により、配偶者分の相続税の負担が軽くなる

- 相続人に配偶者がいない二次相続では、相続税の負担が重くなる

- 相続人に兄弟姉妹がいる場合、相続税額の二割加算により、兄弟姉妹分の相続税の、負担が重くなる

- 相続人の人数が少ないと、基礎控除やあん分による課税価格の引き上げにより、税負担が重くなる

この記事が相続問題に直面された方にとってお役に立てれば幸いです。