有限会社の社長が死亡した場合、社長の持っている会社の株式は相続の対象となります。

また、社長が会社の借金の保証人となっている場合、保証人として借金を返済する義務(保証債務)は相続されます。

これに対して、会社の経営権(取締役の地位)が相続されることはありません。

この記事では、有限会社の社長が死亡した場合の相続がどのようになるのかについて、相続にくわしい弁護士がわかりやすく解説します。

また、相続の方法や注意点などについてもあわせて解説しますので、ぜひ参考にされてみてください。

目次

有限会社の社長が死亡したら相続はどうなる?

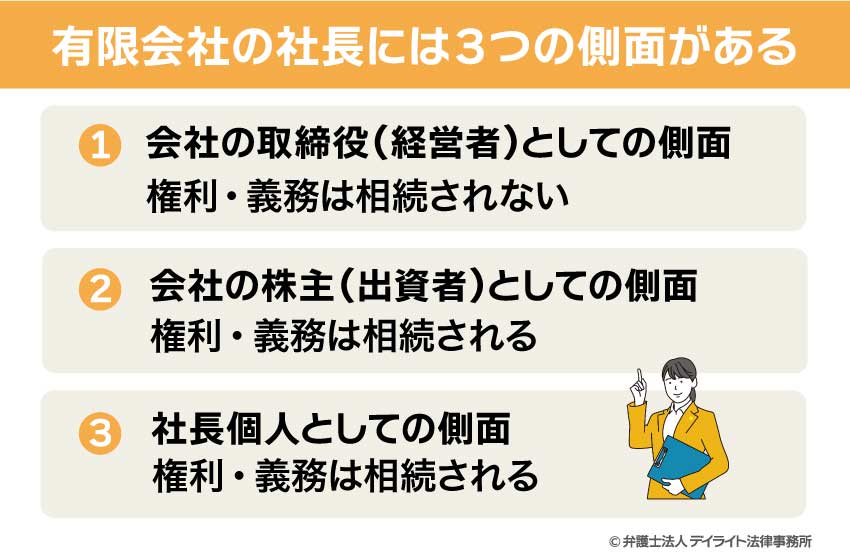

有限会社の社長には3つの側面がある

有限会社の社長には次の3つの側面があり、社長が死亡した場合の相続を考える際には、それぞれの側面を区別して考える必要があります。

①会社の取締役(経営者)としての側面

有限会社の「社長」には、会社の取締役(経営者)としての側面があります。

「社長」という言葉は法律上の用語ではなく商習慣上の呼称・肩書であり、法律上の用語では「(代表)取締役」にあたります。

有限会社の(代表)取締役としての権利・義務は相続されません。

有限会社の「(代表)取締役」とは、会社を代表して経営を行う人のことです。

生身の人間とは違って「会社」自体には体や意思がないため、会社としての行動や意思決定(会社の経営や契約など)をする場合には、会社を代表して行動する人(代表者)が必要になります。

有限会社の取締役は、会社の出資者(株主)によって株主総会で選任されます。

この(代表)取締役としての役割(権利・義務)は法律上、取締役の死亡によって終了すると定められており、相続されることはありません。

有限会社の「取締役」が2人以上いる場合、原則としてそれぞれの取締役が会社を代表します。

さらに、取締役の中から特定の人を代表者(代表取締役)にすることもできます(代表取締役を選任するかどうかは自由であり、選任しないこともできます)。

したがって、有限会社の社長は法律上、「取締役」または「代表取締役」のどちらかにあたることになります。

②会社の株主(出資者)としての側面

有限会社の社長には会社の株主(出資者)としての側面があります。

この株主としての権利(「株式」または「自社株」といいます。)は相続されます。

「株主」とは、会社を設立するために金銭等を支出した(出資した)人のことをいい、会社の実質的な所有者(オーナー)にあたります。

また、出資の割合に応じて有限会社の株主に与えられる権利のことを「株式」といいます(2006年以前は「持分」と呼ばれていました)。

例えば、AさんとBさんがそれぞれ200万円ずつ出し合って有限会社を設立した場合、AさんとBさんはそれぞれ、50パーセントずつ株式(自社株)を持っていることになります。

有限会社の場合には、社長1人が出資して会社を設立し、100パーセントの株式を持っているというケースも多いです。

なお、会社の「株主」であることと会社の「取締役」であることは本来別物であり、株主が株主総会を開いて取締役を選任して会社の経営を任せる、という関係にあります。

もっとも、有限会社の場合には基本的に株主の中から取締役を選ぶこととされているため、有限会社の社長は「株主」であり、かつ、「(代表)取締役」である、というケースが大半です。

③社長個人としての側面

社長には会社の経営者(代表者)・オーナー(株主)としての側面のほかに、個人としての側面(立場)があります。

社長個人としての権利・義務は相続されます。

社長個人の権利・義務とは、例えば、社長が会社と無関係に購入した自宅・土地マンション、個人の預貯金、自家用車などに関する権利、自宅のローンや借金の返済義務などがこれにあたります。

特に注意が必要なのは、社長個人が会社の借金の保証人となっている場合には、社長の保証人として会社の借金を返済する義務(これを「保証債務」といいます。)は、社長個人の義務にあたり、相続されるということです。

この点については後ほどくわしく解説します。

会社の財産・借金(権利・義務)は相続されない

会社名義の財産・借金(権利・義務)は相続されません。

これは社長が会社の株式(自社株)を100パーセント持っている場合でも同様です。

有限会社の場合には、「会社」の財産と個人(株主)の権利・義務が厳密に区別されているためです。

有限会社について

そもそも「有限会社」とは、昔の「有限会社法」という法律にしたがって設立された会社のことで、そのほとんどが中小規模の会社です。

現在、「有限会社」という名称がついている会社は法律上、「特例有限会社」として整理されています。

かつての有限会社法は2006年に廃止され、その後は新たに「有限会社」を設立することができなくなりましたが、それより前に設立されていた有限会社は「特例有限会社」として存続しています。

有限会社の社長の相続財産にはどのようなものがある?

「相続財産」にはプラスの財産だけでなく借金などのマイナスの財産も含まれます。

有限会社の社長の相続財産には、株式(自社株)や保証債務(会社の借金の保証人になっている場合)などがあり、このほかに純粋な個人としての権利・義務(自宅や預貯金、ローンなど)があります。

以下では、自社株と保証債務の相続について解説します。

自社株について

社長が持っている有限会社の株式(自社株)は相続財産(相続の対象となる財産のことです。)に含まれます。

社長が亡くなって相続が開始して相続人が2人以上いる場合、どの相続人が株式を取得(相続)するのかが確定するまでの間、株式は各相続人の共有状態になります。

この共有状態で株主としての権利行使(株主総会への参加など)をするためには、まず、会社に対して株主名簿の相続人の共有名義への書き換えを請求しなければなりません。

その上で、代表者1名を決めて会社に通知し、その1名の代表者が権利行使をすることになります。

遺産分割協議等(遺産分割協議については後ほど解説します。)を経て、最終的に株式(自社株)を取得する相続人が決まった場合には、その段階で会社に株主名簿の書換えを請求することになります。

自社株の評価方法

相続した株式(自社株)には相続税がかかる可能性があります。

相続税の金額を計算するためには、前提として株式(自社株)を金銭的に評価する必要があります。

有限会社の株式は株式市場(証券取引所)で売買されることがない「非上場株式(非公開株式)」にあたるため、その評価方法は複雑です。

非上場株式(非公開株式)の評価方法は大きく、①原則的評価方式と②特例的評価方式(配当還元方式)の2つに分けられます。

①の「原則的評価方式」はさらに⑴類似業種比準方式と⑵純資産価額方式に分かれており、(1)(2)のいずれか、または(1)(2)の併用によって、非上場株式(非公開株式)を評価します。

どの評価方法を用いるのかは、(a)会社の株主構成や株主の立場(同族株主・少数株主など)、(b)会社の資産や営業の状況、(c)会社の規模など、それぞれの会社の状況によって異なります。

有限会社の株主が同族株主(30パーセント以上の議決権をもつ株主または同族関係者のことです。)の場合、株式は基本的に原則的評価方式(類似業種比準方式・純資産価額方式)によって評価されます。

少数株主(同族株主以外の株主のことです。)の場合、株式は基本的に特例的評価方式(配当還元方式)によって評価されます。

| 評価方法 | 対象の株主 | ||

|---|---|---|---|

| 原則的評価方式 | 類似業種比準方式 | 事業内容が似ている上場会社の株価を参考にして株式の評価額を決める方法です。 | 同族株主 |

| 純資産価額方式 | 会社の総資産をもとに株式の評価額を決める方法です。 | ||

| 特例的評価方式 | 配当還元方式 | 1株あたりの配当率をもとに株式の評価額を決める方法です。 | 少数株主 |

有限会社の株式の評価には高度の専門的な判断が必要となることから、相続問題にくわしい弁護士や税理士に相談されることを強くおすすめします。

保証債務について

上で解説したように、有限会社の場合には「会社」の権利・義務と株主・社長としての権利・義務は区別されており、基本的に「会社」としての借金について社長が返済義務を負うことはありません。

ただし、会社の借金について社長個人が保証人となっている場合の「保証債務」は社長個人としての義務にあたり、相続人に引き継がれます(相続されます)。

「保証人」とは、会社が借金を返済しない場合に、会社の代わりに借金を返済する義務を負う人のことです。

保証人として借金を返済する義務のことを「保証債務」といい、相続の対象となります。

保証債務などのマイナスの財産は、社長が亡くなって相続が開始すると同時に、「法定相続分」という法律で決められた一定の割合にしたがって当然に相続人に割り振られます。

例えば、社長に妻と長男・次男がいるケースにおいて、それぞれの法定相続分は、妻が1/2、長男と次男がそれぞれ1/4ずつです。

このケースで社長が会社の借金について保証人となっている場合、社長の保証債務は相続の開始と同時に、上記の割合で当然に妻と長男・次男に相続されます。

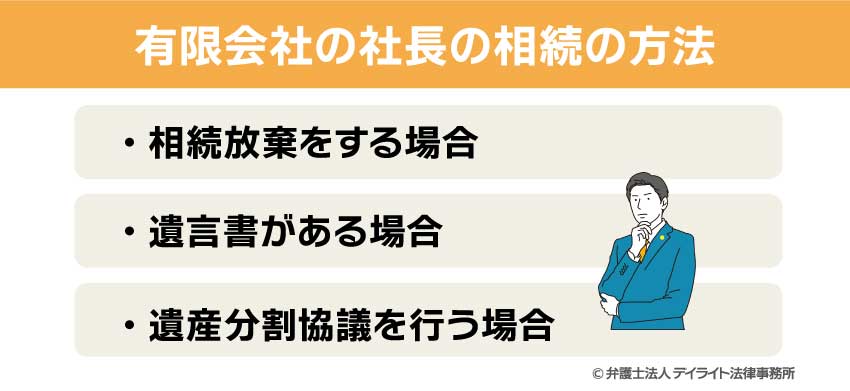

有限会社の社長の相続の方法

そもそも相続人が社長の相続財産を一切引き継ぎたくないという場合には、相続放棄をします。

そもそも相続人が社長の相続財産を一切引き継ぎたくないという場合には、相続放棄をします。

相続放棄をしない場合(遺産を相続する場合)で社長が遺言書を作成しているときには、遺産(相続財産)は原則として遺言書の内容にしたがって相続されます。

遺言書がない場合や遺言書が無効の場合、相続人全員が遺言書にしたがわないことに合意した場合には、遺産分割協議によって遺産の分け方を決めることになります。

以下では、相続放棄、遺言書による相続、遺産分割協議による相続、のそれぞれについて解説します。

相続放棄をする場合

「相続放棄」とは、相続を辞退することをいいます。

相続放棄をすると、はじめから相続人にならなかったものとして扱われるため、プラスの遺産であるかマイナスの遺産であるかを問わず、亡くなった方の遺産を一切引き継ぎません。

相続放棄をするためには、自分のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所への申立て(申述)をする必要があります。

一部の相続財産のみを放棄することはできない点には注意が必要です。

「相続財産のうち自社株だけを相続放棄する」「保証債務だけを相続放棄する」ということは認められません。

遺言書がある場合

社長が相続財産の分け方について有効な遺言書を残している場合、プラスの相続財産(遺産)は基本的に遺言書の内容にしたがって相続されます。

例えば、社長が「保有しているすべての自社株を長男に相続させる」という遺言書を作成している場合には、長男がすべての自社株を引き継いで有限会社の株主になります。

また、社長が3000株の株式を持っている場合には、2000株を長男に、1000株を次男に相続させる、といった指定をすることができ、この場合には長男と次男の両方が株主になります。

マイナスの相続財産について

社長個人が会社の借金について保証人となっている場合、社長には「保証債務」があります。

すでに解説したように、保証債務等のマイナスの相続財産(遺産)は相続の開始と同時に、法定相続分にしたがって当然に各相続人に相続されます。

遺言書で法定相続分と異なる割合を指定しても、これを借金の貸主に主張することはできません。

例えば、社長に妻と長男・次男がいる場合には、社長の保証債務は妻が1/2、長男と次男がそれぞれ1/4ずつの割合(法定相続分)で引き継ぐことになります。

このケースで、社長が「すべての保証債務を長男に相続させる」という遺言書を作成していても、これを借金の貸主に主張することはできません。

貸主は法定相続分どおりに妻や次男にも借金の返済を求めることができ、妻や次男はこれを拒否することができません。

会社の借金が多額であり、保証人として返済義務を負う可能性がある場合には相続放棄を検討しましょう。

遺産分割協議を行う場合

遺言書がない場合や遺言書が無効の場合、相続人全員が遺言書にしたがわないことについて合意した場合には、相続全員で相続財産の分け方を話し合って決めることになります。

この相続人全員での話し合いのことを「遺産分割協議」といいます。

有限会社の自社株についても、どの相続人が取得するのかを遺産分割協議で決める必要があります。

遺産分割協議は相続人全員が合意した場合に成立し、相続人が一人でも合意しない場合には成立しません。

協議がまとまらない場合には、家庭裁判所の調停や審判を利用して遺産の分け方を決めることになります。

なお、保証債務などのマイナスの債務については、遺言書がある場合と同様、遺産分割協議で法定相続分と異なる負担割合を決めたとしても、これを貸主に対して主張することはできません。

有限会社の社長の相続の注意点

会社を継ぎたい場合は取締役になることが必要

相続人が社長として有限会社を継ぎたい場合には、株式を相続して「株主」となった上で株主総会を開き、「取締役」として選任される必要があります。

すでに解説したように、社長の株式を相続しただけで自動的に取締役になる(会社を継ぐ)ことにはなりません。

株主総会で取締役として選任されるためには、議決権の過半数の賛成が必要です。

有限会社の社長は会社の過半数の株式を持っている場合が多く、その場合には会社を継ぎたい相続人が株式を相続することによって、取締役に選任されることができます。

相続した株式が全体の株式の50パーセント以下である場合には、他の株主の協力を得て取締役に選任される必要があります。

有限会社の社長の相続についてのQ&A

有限会社の代表取締役が死亡したら会社はどうなる?

有限会社に「代表取締役」がいるケースでは、必ず代表取締役のほかに平取締役(「代表」ではない取締役)がいることから、他の取締役が継続して会社を経営することになります。

有限会社に「代表取締役」がいるケースでは、必ず代表取締役のほかに平取締役(「代表」ではない取締役)がいることから、他の取締役が継続して会社を経営することになります。すでに解説したように、「代表取締役」や「取締役」の地位が相続人に引き継がれることはなく、あくまでも代表取締役(社長)の持っていた「株式」という権利(株主としての地位)だけが引き継がれます。

亡くなった代表取締役以外の「取締役」が2人以上いる場合には再度、取締役の中から会社を代表する「代表取締役」を決めることができます。

代表取締役を選任するかどうかは自由であり、選任しない場合にはそれぞれの「取締役」が会社を代表して経営や取引を行います。

取締役が2人以上いる場合の代表取締役の選任方法は、有限会社の定款(会社の基本的な活動について株主が定めたルールのことです。)に定められています。

例えば、定款に「株主総会の決議で選定する」と定められている場合には、株主総会を開いて代表取締役を選定します。

この場合、代表取締役の株式を相続した相続人は「株主」として株主総会に参加し、代表取締役の選定に関わることになります。

定款に「取締役の互選によって選定する」と定められている場合、株主である相続人が代表取締役の選定に関わることはなく、取締役同士の投票(過半数が必要)で選定されることになります。

これら以外の選定ルールが定款に定められている場合には、そのルールにしたがって選定されます。

会社を継ぎたくない場合にはどうしたらいい?

有限会社がいわゆる「一人会社」の場合(社長が唯一の株主であり、かつ取締役である場合)には、相続人が誰も会社を継ぎたくないというケースもあります。この場合には、以下の3つの方法が考えられます。

- ① 会社を解散・清算する

会社の株式を相続した上で、会社を解散・清算する方法です。

会社の「解散」とは事業を廃止して会社を消滅させるための手続きをいい、会社の「清算」とは解散後に会社の資産や負債(借金などのことです。)を整理・処分するための手続きのことをいいます。 - ② 会社を売却する

会社の株式を相続した上で、すべての株式を売却するという方法です。 - ③ 相続放棄する

会社の株式を含めてすべての相続財産の相続を辞退する方法です。

一部の財産のみを相続放棄することはできない点に注意が必要です。

どの方法によるのがベストの選択かは個々の状況によって異なり、その判断には高度の専門知識が必要となります。

後悔のない選択をするためにも、会社を継ぎたくない場合には相続に強い弁護士に相談されることを強くおすすめします。

まとめ

- 有限会社の社長には、①会社の取締役(経営者)としての側面、②会社の株主(出資者)としての側面、③社長個人としての側面、という3つの側面があります。

①会社の取締役としての権利・義務は相続されませんが、②会社の株主としての権利・義務(株式)と③社長個人としての権利・義務は相続されます。 - 有限会社の株式(自社株)は株式市場で流通していない「非上場株式(非公開株式)」にあたるため、評価方法が複雑です。

- 会社名義の借金について、社長個人として(個人名義で)保証人となっている場合、社長は貸主に対して「保証債務」という借金の返済義務を負います。

この保証債務は相続の対象となります。

会社名義の借金が膨大であり、保証人として返済しなければならない可能性がある場合には、相続放棄を検討するのがよいでしょう。 - 有限会社の社長の相続を検討する際には、社長の3つの立場を区別して考える必要があり、相続に関する専門的な知識が必要となります。

後悔のない判断をするためには、できるだけ早い段階で相続に強い弁護士に相談されることを強くおすすめします。 - 当事務所では、相続に強い弁護士で構成する「相続対策専門チーム」を設置しており、有限会社の社長の相続をはじめ、遺言書の作成や遺産分割協議、相続放棄、相続登記、相続税の申告・節税対策、相続トラブルなど、相続全般に関する幅広いご相談に対応させていただきます。

遠方の方にはオンラインでのご相談も受け付けていますので、ぜひお気軽にご相談ください。