亡くなった方(「被相続人」(ひそうぞくにん)といいます。)の兄弟(姉妹)にあたる方は、一定の場合に遺産を相続することができます。

この記事では、相続問題に詳しい弁護士が、兄弟(姉妹)がどのような場合に遺産を相続できるのかについて、具体例を示しながら説明します。

また、兄弟(姉妹)が遺産相続する場合の注意点についてもあわせて解説します。

目次

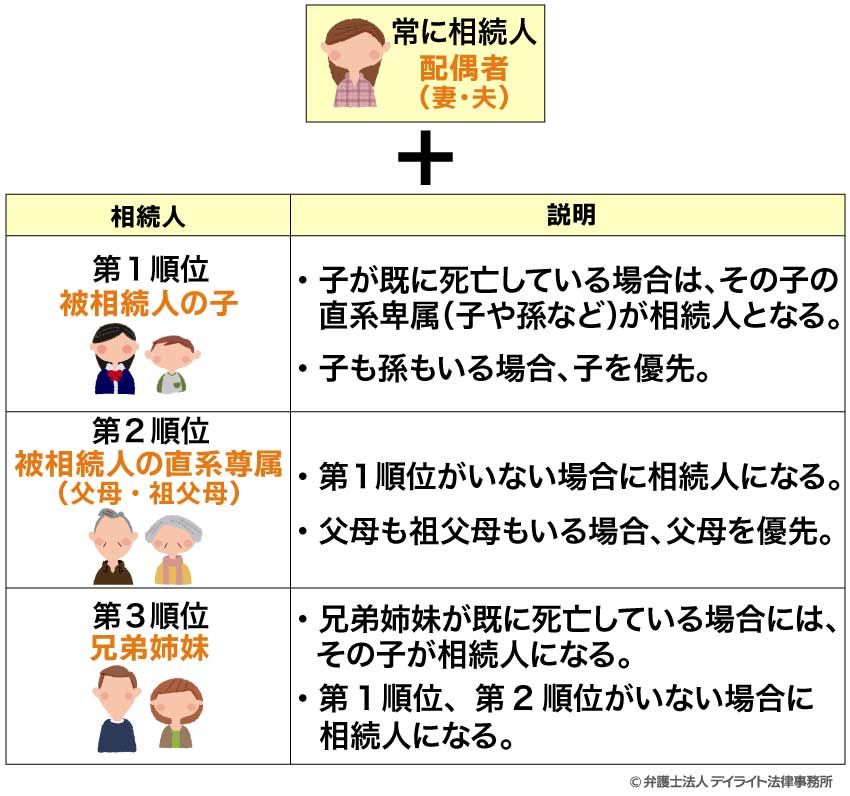

兄弟姉妹の相続順位は?

まず、兄弟姉妹の相続順位について説明します。

なぜなら兄弟姉妹が遺産を相続できるかどうかは、兄弟姉妹の相続順位が大きく影響してくるからです。

下表は、法定相続人の順位をまとめたものです。

この表でわかるように、兄弟姉妹は相続順位が第3順位のため、他に被相続人の子ども(第1順位)や被相続人の父母、祖父母等(第2順位)がいる場合には遺産を相続できません(民法887条、889条)。

第887条1項 被相続人の子は、相続人となる。

第889条1項 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

第890条 被相続人の配偶者は、常に相続人となる。この場合において、第887条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

引用元:民法|e-Gov法令検索

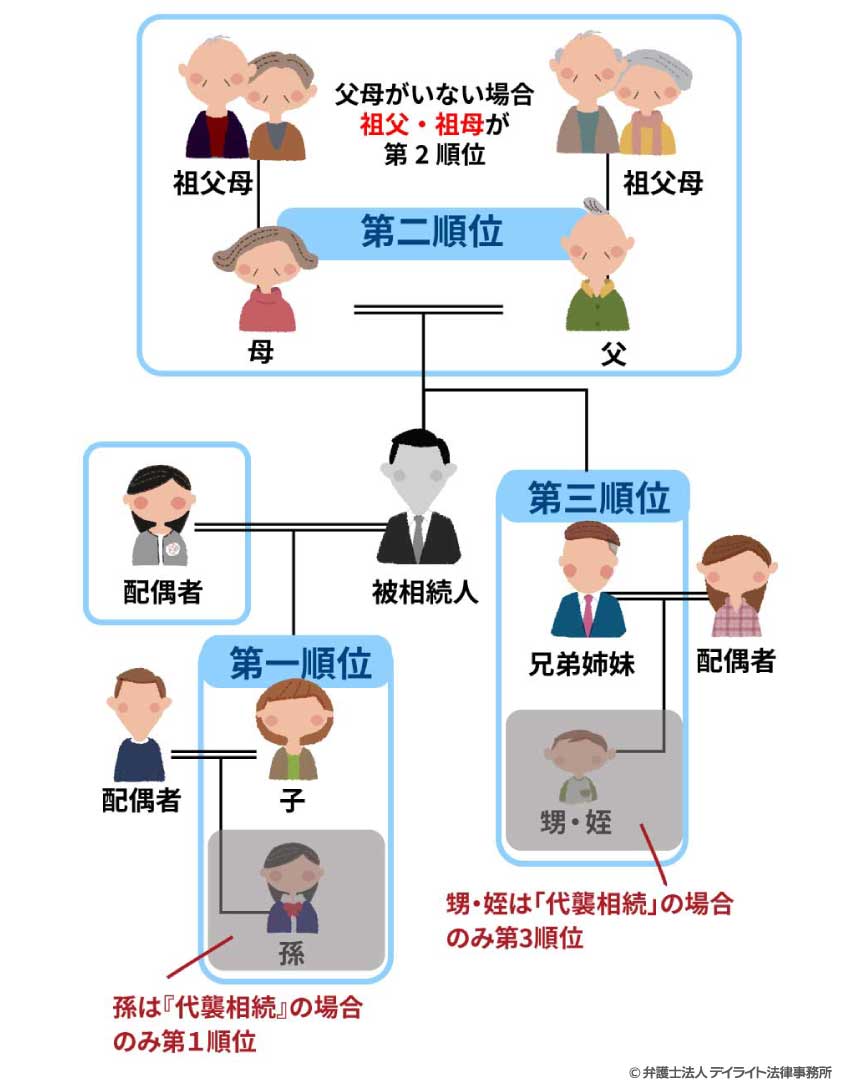

兄弟姉妹が遺産相続できる場合

兄弟姉妹は、被相続人が亡くなった時点で被相続人の子どもや親、祖父母等(直系尊属)がいない場合にのみ、遺産を相続することができます。

なお、被相続人の配偶者がいる場合には、配偶者と兄弟姉妹が遺産を相続します。

上で説明したとおり、民法は、被相続人の遺産を相続できる人(これを「法定相続人」といいます。)とその優先順位を定めています。

被相続人の兄弟姉妹はこの「法定相続人」に含まれるものの、その優先順位は被相続人の子どもや親、祖父母等よりも低いため、これらの者がいない場合に限って遺産を相続することができるのです。

なお、「被相続人の子どもや親、祖父母等がいない場合」には、①これらの者が死亡している場合のほか、②これらのものが相続人から除外された場合、の2つのパターンがあります。

「相続人から除外された場合」とは、相続廃除(被相続人の意志で相続人から除外することをいいます。)と相続欠格(相続人が犯罪行為等を行った場合に法律によって当然相続人から除外されることをいいます。)の2つの場合です。

遺産相続の兄弟姉妹の割合とは?

次に、兄弟姉妹が相続人となるケースにおいて、どれくらい相続できるのか(相続割合)について解説します。

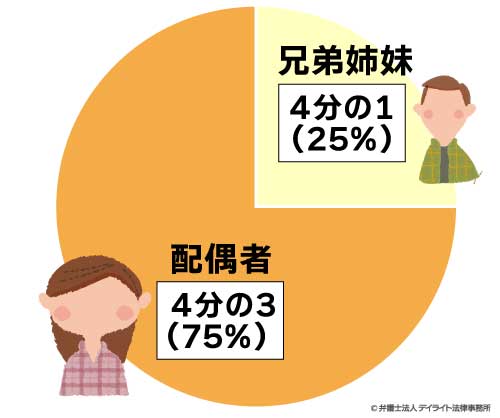

配偶者と兄弟姉妹が相続人のケース

配偶者と兄弟姉妹が相続人のケースでは、配偶者が4分の3(75%)・兄弟姉妹が4分の1(25%)となります(民法900条)。

兄弟姉妹が複数人いる場合、この4分の1(25%)の割合をさらに人数割で均等に分け合います(異母兄弟姉妹、異父兄弟姉妹の場合を除きます)。

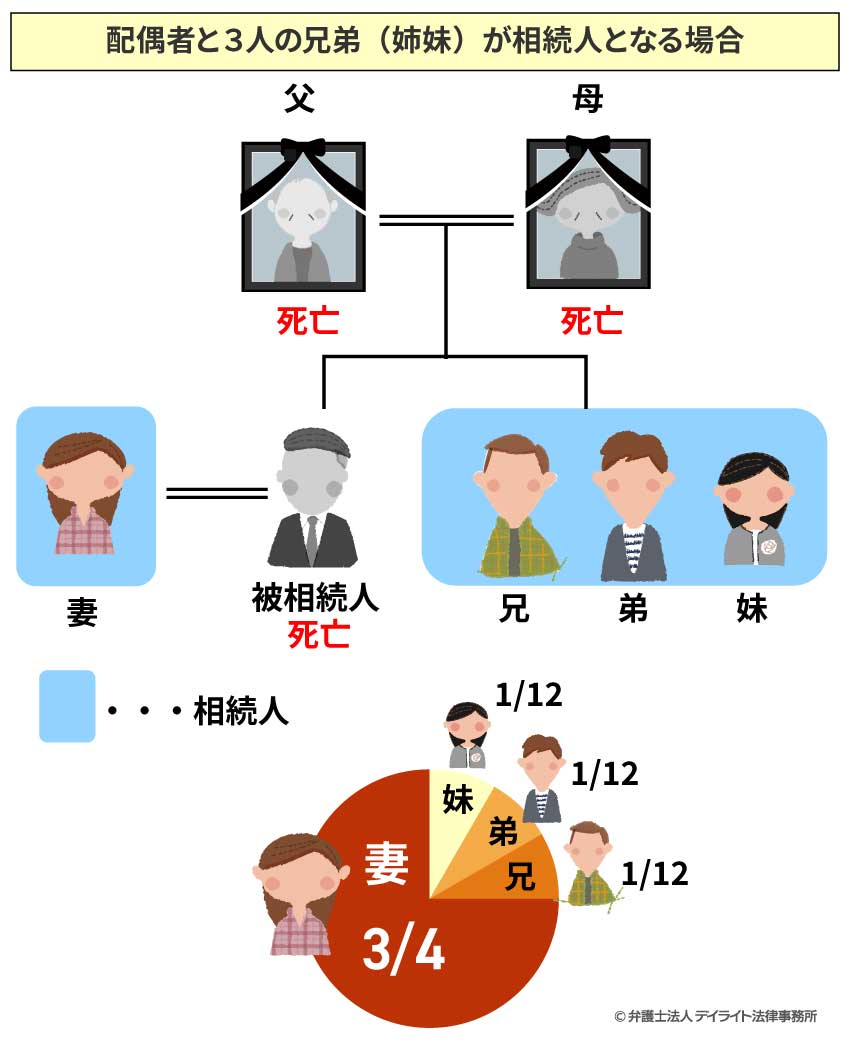

具体例:配偶者と3人の兄弟(姉妹)が相続人となる場合

被相続人の遺産 9000万円

法定相続人 配偶者(妻)

両親が同じ兄、弟、妹

被相続人の配偶者と兄弟(姉妹)は、3/4:1/4の割合で遺産を分け合います。

したがって、被相続人の配偶者の相続割合の金額は、以下の計算式より6750万円となります。

9000万円 × 3/4 = 6750万円

被相続人の兄弟(姉妹)は兄、弟、妹の3人なので、1/4の相続割合をさらに3人で分け合います。

したがって、被相続人の兄、弟、妹について1人あたりの相続割合の金額は、以下の計算式よりそれぞれ750万円となります。

9000万円 × 1/4 × 1/3 = 750万円

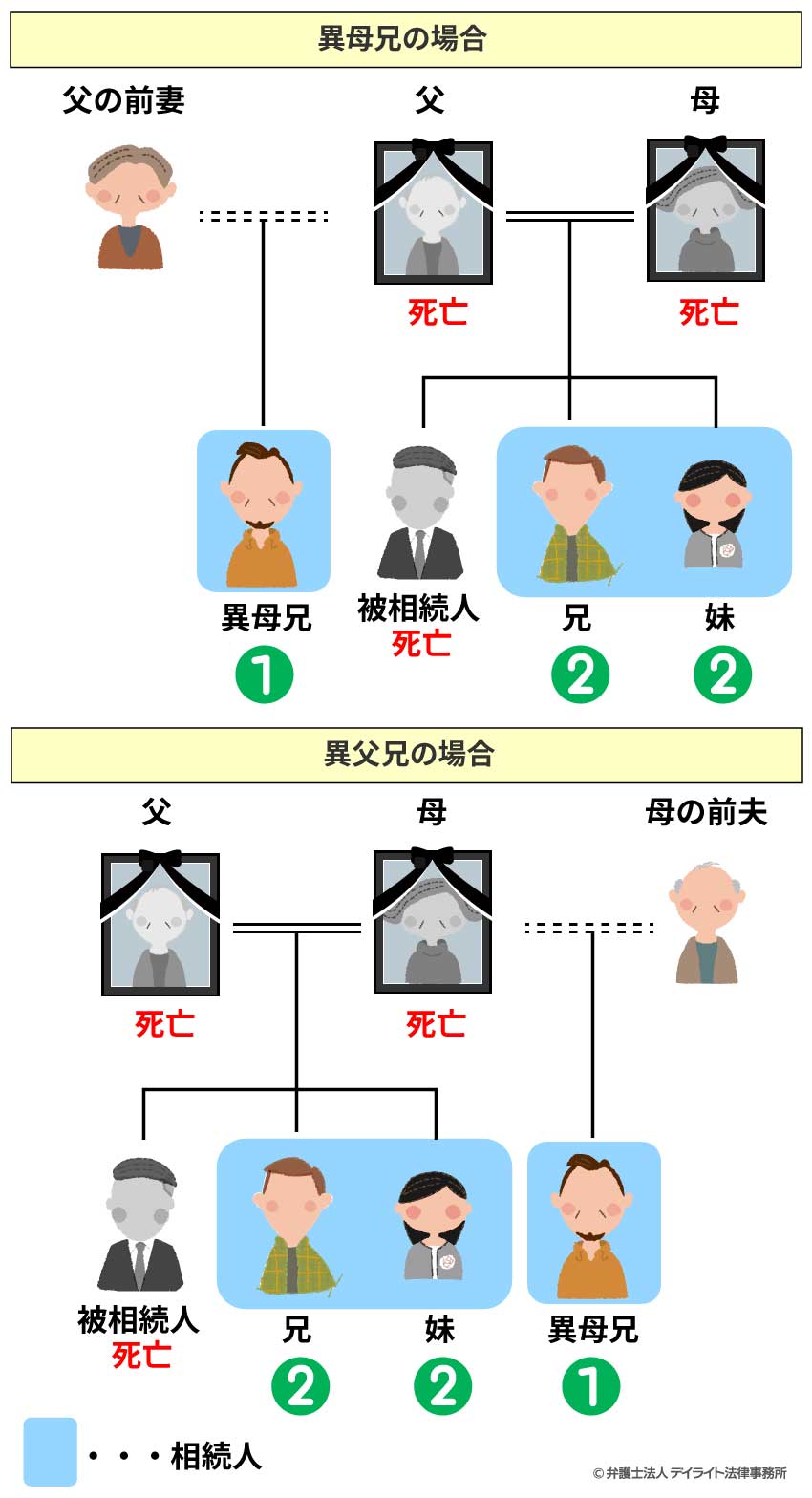

父母の一方が異なる異母兄弟姉妹や異父兄弟姉妹も、「被相続人の兄弟姉妹」として第3順位の相続人となります。

もっとも、民法は、異母兄弟姉妹や異父兄弟姉妹の取り分は、両親が同じ兄弟姉妹の1/2になるとしています。

つまり、両親が同じ兄弟姉妹の取り分を「2」とすると、異母兄弟姉妹や異父兄弟姉妹の取り分は「1」となります。

例えば、下の図のように被相続人に父母が同じ兄と妹のほかに異母兄異父兄が1人いる場合、兄、妹、異母兄異父兄はそれぞれ2:2:1の割合で遺産を分け合うことになります。

兄弟姉妹だけが相続人のケース

兄弟姉妹だけが相続人のケースの場合、その兄弟姉妹がすべてを相続します。

兄弟姉妹が複数人いる場合、人数割で均等に分け合います(異母兄弟姉妹、異父兄弟姉妹の場合を除きます)。

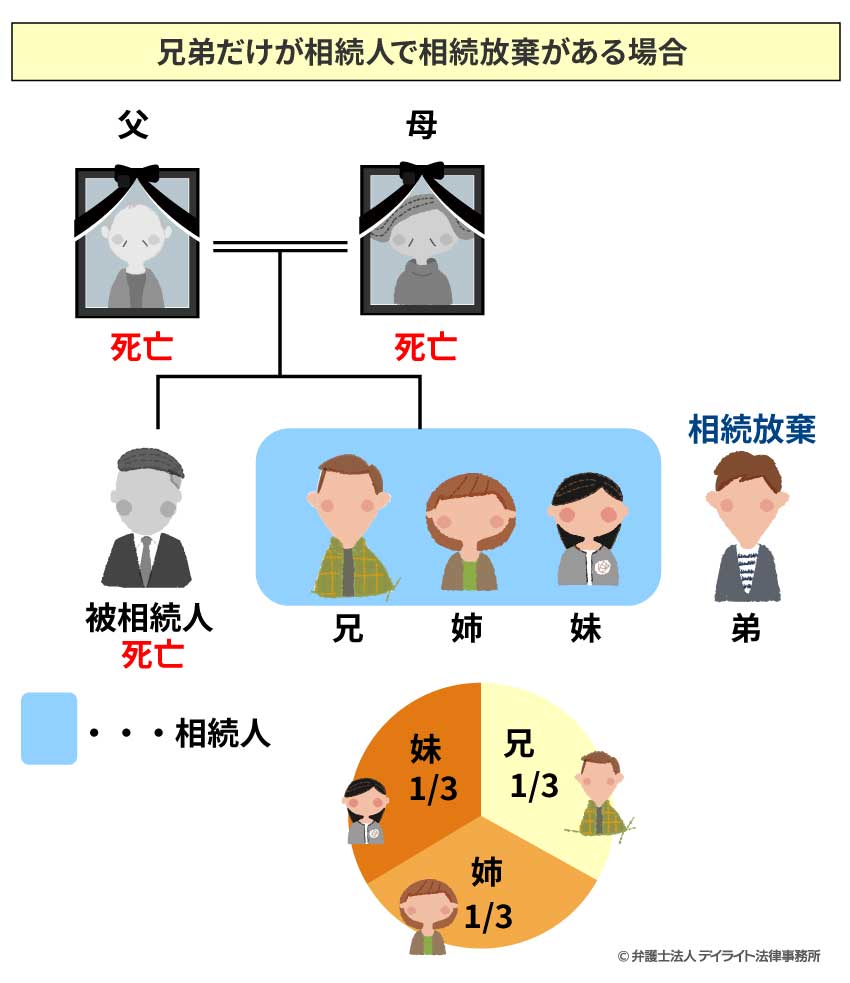

具体例:相続放棄がある場合

被相続人の遺産 1億2000万円

法定相続人 両親が同じ兄、姉、妹、弟

※弟は相続を放棄した

兄弟(姉妹)だけが相続人となる場合なので、被相続人の遺産を兄弟(姉妹)の人数で均等に分け合います。

もっとも、この事例では弟が相続を放棄しており、弟ははじめから相続人ではなかったものと扱われるため、被相続人の兄、姉、妹の3人で被相続人の遺産を分け合います。

したがって、兄、姉、妹について1人あたりの相続割合の金額は、以下の計算式よりそれぞれ4000万円となります。

1億2000万円 × 1/3 = 4000万円

相続割合をシミュレーターで簡単に計算!

兄弟姉妹の相続割合については上で解説しましたが、当事務所のウェブサイトには、相続割合をオンラインで計算できるシミュレーターを搭載しています。

相続割合について自分で調べたい方は、ぜひご利用ください。

兄弟姉妹が遺産相続する場合の注意点

ここでは兄弟姉妹が遺産相続する場合に問題となりやすい点をご紹介します。

兄弟姉妹に遺留分は認められない

兄弟姉妹以外の法定相続人については、民法で「遺留分(いりゅうぶん)」という最低限の遺産を受け取る権利が認められており、この権利は遺言によっても奪うことができません。

しかし、兄弟(姉妹)にはこの遺留分が認められていません。

そのため、遺言で遺産を兄弟以外の誰かに渡してしまうことで、兄弟姉妹の遺産の取り分をゼロにすることができます。

相続税の金額が2割増になる

被相続人の配偶者、子ども、直系尊属(父母等)以外の人が相続人となる場合、相続税の金額は2割増になります。

つまり、被相続人の兄弟(姉妹)の相続税は2割増になります。

あらかじめ正確な相続税の金額を知っておくことで、相続税の支払いをスムーズにしたり、節税対策を検討したりすることができます。

もっとも、相続税の計算はとても複雑なため、一般の方が自分で計算するのは非常に困難です。

そこで、相続税の計算については、相続に注力している税理士や弁護士などの専門家に相談されることを強くおすすめいたします。

代襲相続に注意

被相続人の子どもが被相続人よりも先に亡くなった場合や、子どもが相続人から除外された場合で、被相続人の孫(被相続人の子の子)がいるときは、孫が子どもの代わりに相続人となります(これを「代襲相続」(だいしゅうそうぞく)といいます)。

被相続人の孫(被相続人の子の子)も亡くなっている場合で、被相続人のひ孫(被相続人の子の子の子)がいるときは、ひ孫が代わりに相続人となります(これを「再代襲相続」といいます)。)

したがって、被相続人の子どもが全員亡くなっている場合であっても、被相続人の孫やひ孫がいるときには、兄弟姉妹は遺産を相続することができません。

被相続人の子どもの場合と同じように、被相続人の兄弟(姉妹)についても代襲相続が認められています。

つまり、兄弟姉妹が被相続人が先に亡くなった場合や相続人から除外された場合で、被相続人の兄弟姉妹の子ども(被相続人の甥や姪)がいるときには、兄弟姉妹の子ども(被相続人の甥や姪)が兄弟姉妹の代わりに相続人となります。

ただし、被相続人の子どもの場合とは異なり、被相続人の兄弟姉妹について再代襲相続はありません。

したがって、被相続人の兄弟姉妹とその子ども(甥や姪)のいずれもが被相続人より先に亡くなっている場合には、その甥や姪に子どもがいるときでも、甥や姪の子どもは相続人となりません。

兄弟姉妹の遺産相続についてのよくある質問

絶縁した兄弟姉妹がいる場合どうなる?

絶縁した兄弟姉妹であっても、亡くなった親の遺産を相続する場合は法定相続人となるため、相続権があります。

また、有効な遺言書で、絶縁した兄弟姉妹が相続人に指定されていれば、原則として遺言書の内容に沿って相続されます。

異母(異父)兄弟姉妹がいる場合どうなる?

上で解説したように、父母の一方が異なる異母兄弟姉妹や異父兄弟姉妹も、「被相続人の兄弟姉妹」として第3順位の相続人となります。

ただし、異母兄弟姉妹や異父兄弟姉妹の取り分は、両親が同じ兄弟(姉妹)の1/2になるとしています。

まとめ

以上、兄弟姉妹の相続権について、くわしく解説しましたがいかがだったでしょうか。

兄弟姉妹は、被相続人の子どもや親、祖父母等(直系尊属)がいない場合にのみ、遺産を相続することができます。

兄弟姉妹が相続人となる場合には、子どもや親が相続人となる場合と比べて調査が大変だったり、相続割合の計算が複雑だったりするため、兄弟姉妹の相続でお困りのことやわからないことがあるときは、弁護士などの専門家にご相談されることをおすすめします。

当事務所では、相続に注力している弁護士からなる相続専門チームが、兄弟(姉妹)の相続に関するご相談はもとより、遺産分割協議や遺言書に関するご相談など、相続全般のご相談に幅広く対応させていただきます。

遠方の方にはLINEなどのオンラインによる相談も行っておりますので、お気軽にご相談ください。