遺産相続の分配方法は、大きく①遺言書に従って分配する、②遺産分割協議を行って分配する、③裁判所の手続きを利用して分割する、の3つに分かれます。

遺産相続の分配を適切に行うためには、相続人の調査、遺産の調査と評価、遺言書の有無やその有効性の確認、遺留分の確認などを行わなければなりません。

この記事では、遺産相続にくわしい弁護士が遺産を適切に分配する方法や注意すべきポイントについて、わかりやすく解説します。

遺産相続でお困りの方はぜひ参考になさってください。

目次

遺産相続の分配方法

相続人が1人だけの場合や相続人がいない場合には、当然のことながら遺産の分配を考える必要はありません。

相続人が2人以上いる場合、遺産の分配の方法について考える必要があります。

遺産の分配の方法の決め方は、大きく次の3つに分かれます。

①遺言書によって指定された方法で分配する

相続においては、基本的に被相続人(亡くなった方のことです。)の意志が尊重されます。

そのため、被相続人が遺言書を残している場合には、被相続人が遺言書で指定した相続人に対して、遺言書で指定した方法に従って遺産を分配するのが原則です。

被相続人は、原則として自由に遺産の分配方法や分配の割合などを決めることができます。

②相続人全員で協議して決めた方法で分配する(遺産分割協議)

(a)被相続人が遺言書を残していない場合や(b)遺言書が無効の場合、あるいは(c)有効な遺言書があるものの相続人が遺言書に従いたくない場合には、相続人全員で話し合って、誰がどのように遺産を相続するのかを決めます。

これを「遺産分割協議」といいます。

遺産分割協議で遺産を分配するときには、法律が定めている遺産の分配の目安となる割合(これを「法定相続分」または「法定相続割合」といいます。)を参考にします。

もっとも、この法定相続分(法定相続割合)はあくまでも目安であり、必ずこのとおりに遺産を分配しなければならないというものではありません。

③裁判所が決めた方法で分配する

遺言書に従って遺産を分配する場合(①)でなく、かつ、相続人間の遺産分割協議(②)もまとまらない場合には、裁判所を介して遺産の分配方法を決めることとなります。

裁判所を介して遺産を分配する方法には、遺産分割調停と遺産分割審判の2つがあります。

「調停」はあくまで相続人全員が合意した場合に限って成立するのに対して、「審判」は当事者の意志に関係なく裁判所が判断を下すものです。

裁判所は、基本的に法定相続分(法定相続割合)に従って遺産を分配します。

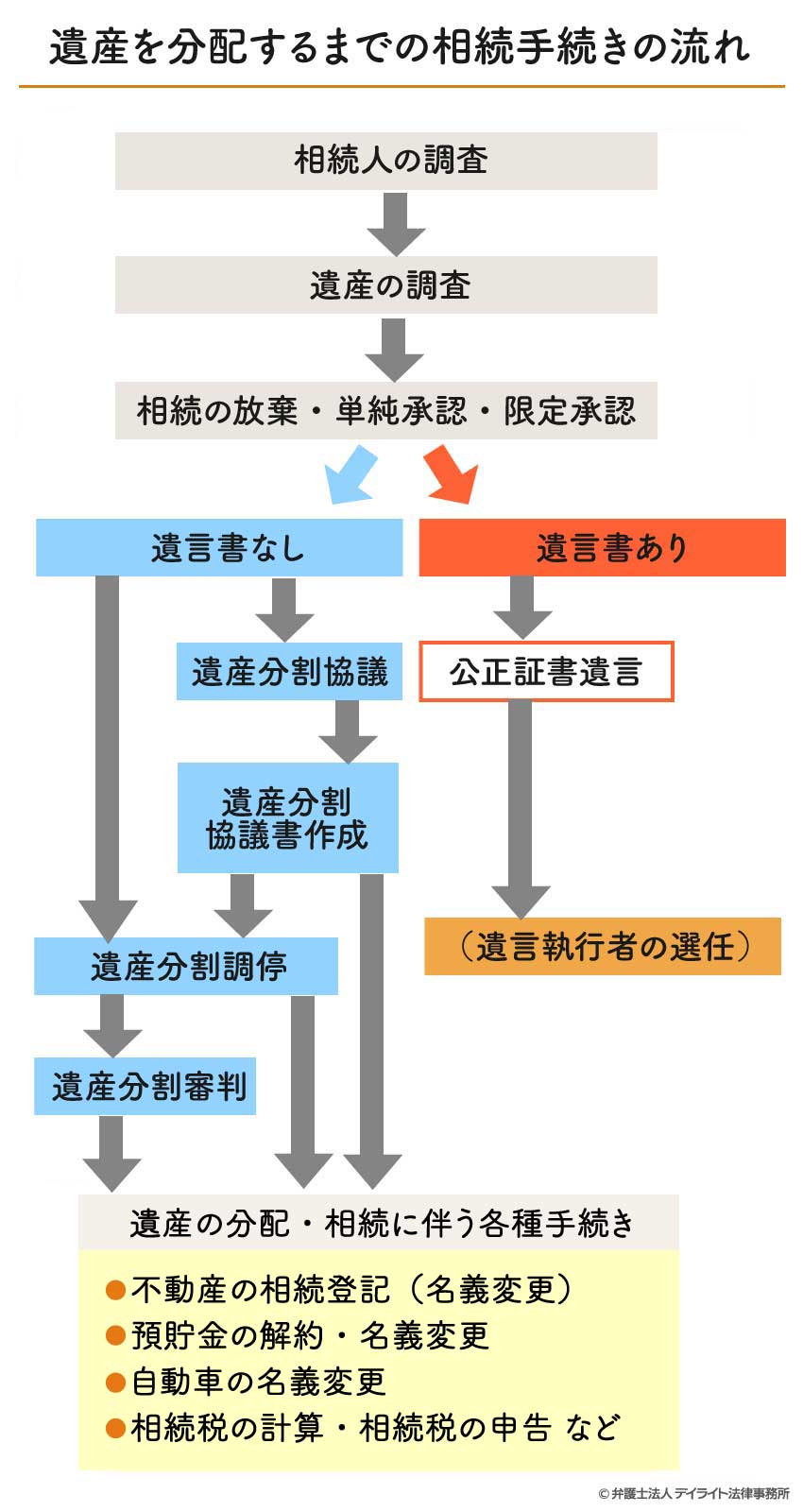

遺産を分配するまでの相続手続きの流れ

まず、相続人が亡くなってから遺産を分配するまでの流れは次のとおりです。

この図からおわかりいただけるように、遺産の分配を行うまでには、相続人の調査や遺産の調査、相続放棄等の選択、遺言書の有無の確認などの手続きを行う必要があります。

相続人の調査

被相続人の遺産を相続する人(相続人)は誰であるのかを確認するための手続きです。

相続人の調査は、基本的には被相続人が生まれてから亡くなるまでの戸籍謄本等を取得して行います。

相続人の範囲や順位については、後ほど詳しく説明します。

遺産の調査

相続の対象となる被相続人の遺産を洗い出し、金銭的に評価するための手続きです。

遺産に株式や不動産が含まれる場合、その評価は専門家でも難しいとされていることから、相続問題に詳しい弁護士や税理士等の専門家に相談されることをお勧めいたします。

相続の放棄等の選択

相続人となる人は、遺産を相続するのか、それとも相続を辞退(放棄)するのかどうか等を選択することができます。

相続を辞退(放棄)する場合には、被相続人が亡くなったことを知った日の翌日から3ヶ月以内に家庭裁判所で手続きを行う必要があります。

遺言書の有無の確認等

遺言書があるかどうかによって遺産を分配するための手続きが異なります。

そのため、まずは遺言書があるかどうかを確認します。

遺言書がある場合には、遺言書の種類によって家庭裁判所で遺言書の内容を確認してもらうための手続き(これを「検認(けんにん)」といいます。)を行う必要があります。

遺産相続の範囲

そもそも相続とは?

そもそも「相続」とは、被相続人の権利や義務を引き継ぐことをいいます。

被相続人の遺産には、権利(不動産や預貯金などのプラスの財産)だけでなく、義務(借金などのマイナスの財産)が含まれます。

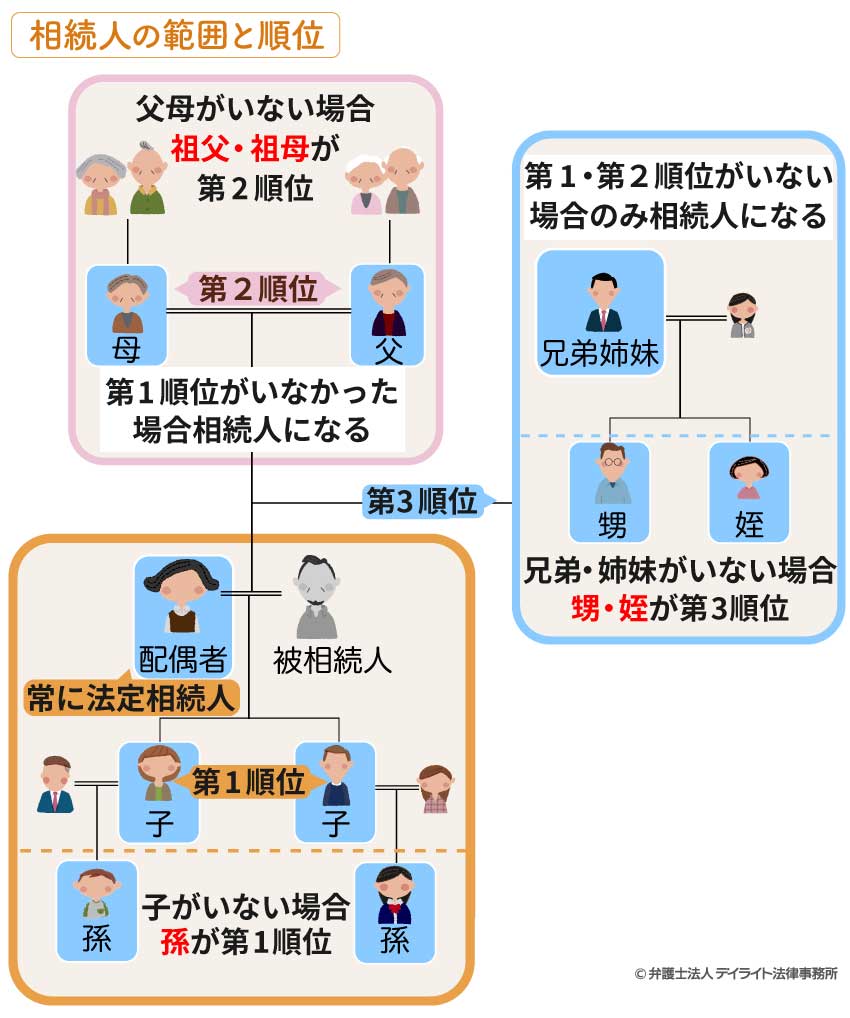

相続人(法定相続人)の範囲

相続人とは、被相続人の遺産を引き継ぐことができる人のことです。

相続人は「法定相続人」ともいわれ、その範囲は法律(民法)で定められています。

相続人(法定相続人)の範囲は次のとおりです。

- 被相続人の配偶者

- 被相続人の子ども

- 被相続人の直系尊属(親・祖父母等)

- 被相続人の兄弟(姉妹)

なお、相続によらずに相続人以外に遺産を与える方法はありますが、これを「相続」とはいいません。

遺言書がある場合の遺産分配

遺言書の有効性を確認する

遺言書がある場合、まず、その遺言書の有効性を確認しましょう。

遺言書は、大きく自筆証書遺言、秘密証書遺言、公正証書遺言の3つの種類に分けられます。

このうち自筆証書遺言や秘密証書遺言についてはいくつかの作成のルールがあるところ、ルールに違反したことをもって無効と判断されるケースが少なくありません。

公正証書遺言については、公証役場で作成するため法的に有効な場合がほとんどです。

ただ、遺言の内容が遺留分を侵害している場合もあります。

そのため、公証役場に公正証書遺言の謄本の申請をして、取り寄せて中身を確認しましょう。

また、自筆証書遺言と秘密証書遺言については、家裁に検認の申立が必要となります。

遺言書の内容にしたがうかを決める

遺言書の内容(誰がどの遺産を取得するかなど)に不満がある場合、遺言書にしたがわずに遺産分割協議を行うことも可能です。

ただし、被相続人の意思に反することになるため、他の相続人の理解を得ることが難しい場合もあります。

他の相続人の意向を考慮して遺産分割協議の是非を判断しましょう。

遺言書がない場合の遺産分配

遺産相続の分配の順位

相続人には法律(民法)で定められた優先順位があります(民法887条、889条、890条)。

優先順位を表にしたものが以下です。

| 分配の順位 | 相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者(夫・妻) |

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の父母・祖父母等(直系尊属) |

| 第3順位 | 被相続人の兄弟(姉妹) |

被相続人の遺言書に従って遺産を分配する場合には、この順位に従う必要はありません。

遺言書によらずに遺産を分配する場合(遺産分割協議や遺産分割調停等の場合)には、この優先順位が適用されます。

第2順位・第3順位の相続人は、他により高順位の相続人がいる場合には遺産を相続することができません。

以下では、遺産相続の分配の順位についてより具体的に説明します。

配偶者は常に相続人になる

被相続人の配偶者(夫・妻)は、他に相続人がいるかどうかにかかわらず常に相続人として遺産を相続します。

ここでいう「配偶者」とは被相続人と法律上の婚姻関係にある人のみを指し、事実婚(内縁)の夫や妻は含まれません(遺産を相続することができません)。

第1順位は子ども

第1順位の相続人は被相続人の子どもで、被相続人の親や兄弟(姉妹)に優先して遺産を相続します。

被相続人の子どもが被相続人よりも先に亡くなった場合で、被相続人に孫(子どもの子ども)がいるときは、その孫が代わりに被相続人の遺産を相続します。

被相続人の子どもが相続人から除外された場合(相続廃除・相続欠格※)も同様です。

これを「代襲相続(だいしゅうそうぞく)」といいます。

※相続廃除(そうぞくはいじょ):相続人となる予定の者が被相続人に対する虐待、侮辱等の非行行為を行っていた場合に、被相続人の意志でその者を相続人から除外する制度のことです。

相続欠格(そうぞくけっかく):相続人となる予定の者が遺産相続を自分に有利に進めるために犯罪等を行った場合に、法律上当然にその者を相続人から除外する制度のことです。

代襲相続とは、本来相続人となるべき人が被相続人よりも先に亡くなったり相続人から除外されたことにより遺産を相続することができなくなった場合に、その相続人の子どもが代わりに遺産を相続することをいいます。

民法上、被相続人の子どもと兄弟(姉妹)について、代襲相続が認められています。

なお、被相続人の子どもについては再代襲相続が認められています。

つまり、被相続人の子どもと孫のいずれもが被相続人よりも先に亡くなった場合や相続人から除外された場合に、被相続人のひ孫(子どもの子どもの子ども)がいる場合には、ひ孫が代わりに遺産を相続します。

被相続人の養子も「被相続人の子ども」にあたり、第1順位の相続人となります。

「被相続人の子ども」には次の者が含まれます。

- 養子縁組によって養子になった者

- 父親から認知を受けた非嫡出子※

- 胎児(生きて生まれた場合に限られます。)

※非嫡出子(ひちゃくしゅつし):法律上の婚姻関係にない(結婚をしていない)父母から生まれた子どものことをいい、非嫡出子について父子関係が認められるためには認知が必要です。

なお、法律上の婚姻関係にない父母から生まれた子どもと母親の母子関係は、「母親が子どもを出産した」という事実をもって認知がなくても当然に認められます。

例えば、未婚のまま母親となった者が亡くなった場合、その母親(被相続人)が産んだ子は当然に「被相続人の子」にあたります。

第2順位は親

第2順位の相続人は被相続人の親(父母)です。

正確には、被相続人の直系尊属(ちょっけいそんぞく)、つまり被相続人と縦のラインでつながる上の世代の親族が第2順位の相続人となります。

具体的には、親や祖父母、曽祖父母などが直系尊属にあたります。

親、祖父母、曽祖父母がいずれも存命の場合には、被相続人に一番近い世代の者(親)だけが相続人となります。

なお、被相続人が養子縁組している場合の養父母も「直系尊属」に含まれ、第2順位の相続人にあたります。

直系尊属は第2順位の相続人であるため、被相続人の子どもがいない場合(被相続人より先に死亡した場合、相続人から除外された場合)に限って遺産を相続します。

親が死亡している場合には、親の次に近い世代である祖父母が相続人となります。

第3順位は兄弟(姉妹)

第3順位の相続人は被相続人の兄弟(姉妹)です。

被相続人の兄弟(姉妹)は、被相続人の子どもや孫(第1順位)、親・祖父母等(第2順位)がいない場合にはじめて相続人となります。

被相続人の兄弟(姉妹)にも代襲相続が認められており、兄弟(姉妹)がいないとき(被相続人より先に死亡した場合、相続人から除外された場合)には、その子どもである被相続人の甥や姪が代わりに遺産を相続します。

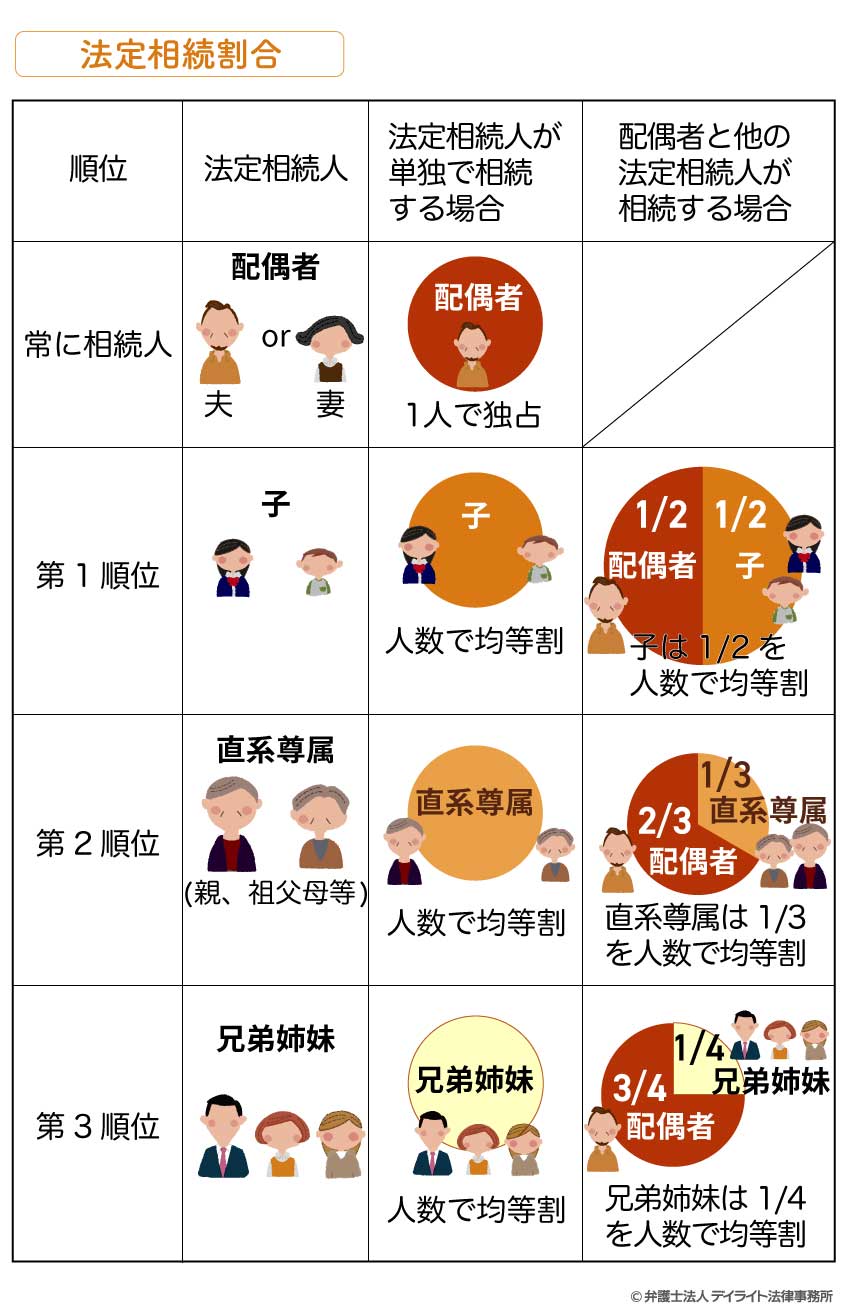

遺産相続の分配割合

民法は遺産の分け方について目安となる分配割合を定めており、これを「法定相続分」または「法定相続割合」といいます。

上でも説明しましたが、この法定相続分(法定相続割合)は必ずこのとおりに分けなくてはならないというルールではなく、遺産の分け方についての目安となるものです。

法定相続分(法定相続割合)は、被相続人と関係の近い者ほど遺産の取り分が多くなるように定められています。

第900条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

法定相続分(法定相続割合)は、配偶者とそれ以外の相続人が一緒に遺産を相続する場合なのか、それとも配偶者やそれ以外の相続人が単独で相続する場合なのか、によって大きく異なります。

配偶者と他の法定相続人(子ども・親・兄弟姉妹)が一緒に相続する場合

配偶者と他の法定相続人(子ども・親・兄弟姉妹)が遺産を一緒に相続する場合の分配割合は、次のとおりです。

| 相続人 | 分配割合 |

|---|---|

| 配偶者と子ども | 配偶者:子ども = 1/2 : 1/2 (1:1) |

| 配偶者と直系尊属(親・祖父母等) | 配偶者:直系尊属 =2/3 : 1/3 (2:1) |

| 配偶者と兄弟(姉妹) | 配偶者:兄弟(姉妹) =3/4 : 1/4 (3:1) |

法定相続人が単独で相続する場合

配偶者のみが相続人となる場合、配偶者は1人で遺産を独占します。

子ども、直系尊属(親・祖父母等)、兄弟姉妹のいずれかが相続人となる場合、同じ順位の者が2人以上いる場合には、原則として人数で均等に割ったものが一人あたりの相続分となります(※)。

例えば、子ども4人が相続人となる場合、子ども一人あたりの相続分は遺産全体の4分の1となります。

※ただし、民法は異母兄弟(姉妹)や異父兄弟(姉妹)の取り分について、両親が同じ兄弟(姉妹)の1/2と定めています。

つまり、両親が同じ兄弟(姉妹)の取り分:「異母兄弟(姉妹)・異父兄弟(姉妹)の取り分=2:1となります。

遺産相続の分配割合をシミュレーターで簡単に計算!

法定相続分(法定相続割合)に従って遺産を分配するとどうなるのか知りたいという方も多くいらっしゃるかと思います。

法定相続分(法定相続割合)は誰が相続人となるのかや、相続人が何人いるかによって異なるため、ご自身で調べながら計算するのはなかなか大変かもしれません。

そこで、当事務所では相続問題に注力している弁護士が監修した「相続割合シミュレーター」をご用意しています。

このシミュレーターを利用して相続分の概算を計算することができますので、ぜひご活用ください。

※正確な金額を知りたい場合には、前提として相続財産の評価を正確に評価することが必要となることから、相続問題に詳しい弁護士等の専門家に相談されることをおすすめします。

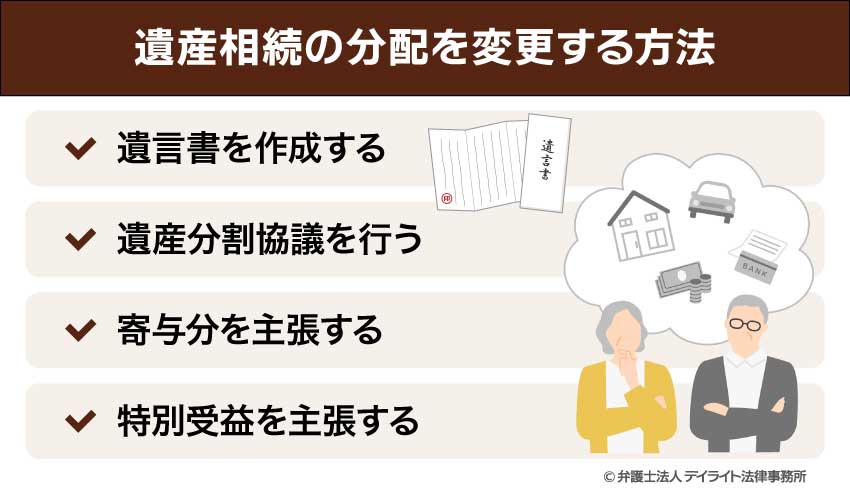

遺産相続の分配を変更できる?

すでに説明したように、法定相続分(法定相続割合)はあくまでも目安となるものにすぎず、次のような方法によって変更できる場合があります。

遺言書を作成する

被相続人は、原則として自由に遺言書で遺産の分配方法を指定することができます。

遺言書では個々の財産を誰に相続させるのかを指定する(例えば、「A銀行の預貯金を長男に相続させる」といった指定の方法です。)ことができるほか、それぞれの相続人に相続させる遺産の割合を指定する(例えば、「長女には遺産の4割を相続させる」といった指定の方法です)こともできます。

遺言書によって指定された遺産相続の割合のことを「指定相続分(指定相続割合)」といいます。

また、遺言書で遺産の分配方法を指定する場合には、民法の定める順位にとらわれず遺産を相続させることができます。

例えば、被相続人に配偶者、子ども、妹がいる場合、被相続人は遺言書で指定することによって妹にも遺産の一部を相続させることができます。

遺言書が無効となる可能性に注意

上で解説したとおり、自筆証書遺言や秘密証書遺言はルールが厳格なため、せっかく作成してもルールに違反すると無効となってしまう可能性があります。

自筆証書遺言を作成する場合には、相続問題に詳しい弁護士等の専門家に相談したり、作成した遺言書の確認を依頼するのがおすすめです。

また、公証役場で作成する公正証書遺言については無効となる可能性が低くなることから、公正証書遺言の利用も検討しましょう。

遺留分に注意

(法定)相続人のうち、被相続人の配偶者・子ども・親(直系尊属)には、民法によって保障された遺留分(いりゅうぶん)という最低限の遺産の取り分が認められています。

被相続人は本来自分の財産を自由に処分することができるはずですが、この遺留分については、被相続人であっても遺言等によって奪うことができません。

例えば、被相続人の配偶者(妻)と子ども(長男・長女)が相続人となる場合に、「遺産のすべてを長男に相続させる」といった遺言書を残すと、配偶者(妻)と長女の遺留分が害されてしまいます。

この場合、被相続人の配偶者(妻)と長女は長男に対して、遺留分を侵害されている分の金銭の支払いを求めることができます。

この金銭の支払いを求める権利のことを「遺留分侵害額請求権」といいます。

相続人の遺留分を害してしまう内容の遺言書を作成すると、残された相続人同士でのトラブルにつながる可能性があることから、注意が必要です。

遺産分割協議を行う

遺産分割協議が有効に成立するためには、相続人全員で合意していることが必要です。

裏を返せば、相続人全員が合意している限り、法定相続分と異なる割合で遺産を分配することができます。

遺留分は相続人の意志で放棄(辞退)することができるため、遺産分割協議の際に本人が同意しているときは、遺留分よりも少ない遺産を分配することができます(遺産の取り分をゼロにすることもできます)。

遺産分割協議が成立したら、後から「自分は合意していなかった」等と言い出す相続人が出てきてトラブルとなることを防ぐため、すみやかに「遺産分割協議書」を作成することが大切です。

寄与分を主張する

「寄与分(きよぶん)」とは、一部の被相続人が相続財産の増加・維持に貢献したことが認められる場合には、その貢献分に応じて他の相続人よりも遺産を多くもらうことができる制度のことです。

例えば、被相続人が経営していた事業に協力して被相続人の財産を増やした人や、介護の必要な状態にあった被相続人と同居して介護することで、被相続人の財産が減少するのを防ぐのに貢献し人などは、「寄与分」の主張をすることが考えられます。

ただし、寄与分の主張が認められるためには、貢献の度合いが「特別の寄与」であったと認められる必要があり、相続人と被相続人の関係から「通常期待される程度を超える貢献」であるといえることが必要です。

また、相続人の貢献によって被相続人の財産が増加したり維持された(借金が増えるのを防いだ場合や借金を減らした場合なども含まれます。)といえることが必要です。

寄与分の主張は通常、遺産分割協議の中で行います。

遺産分割協議で主張を聞き入れてもらえず納得できない場合には、①弁護士を代理人にして交渉を行う、②遺産分割調停や遺産分割審判の中で主張することなどが考えられます。

なお、調停や審判となると一般的に時間がかかってしまうことから、当事務所では弁護士を介した当事者同士の話し合いをおすすめしています。

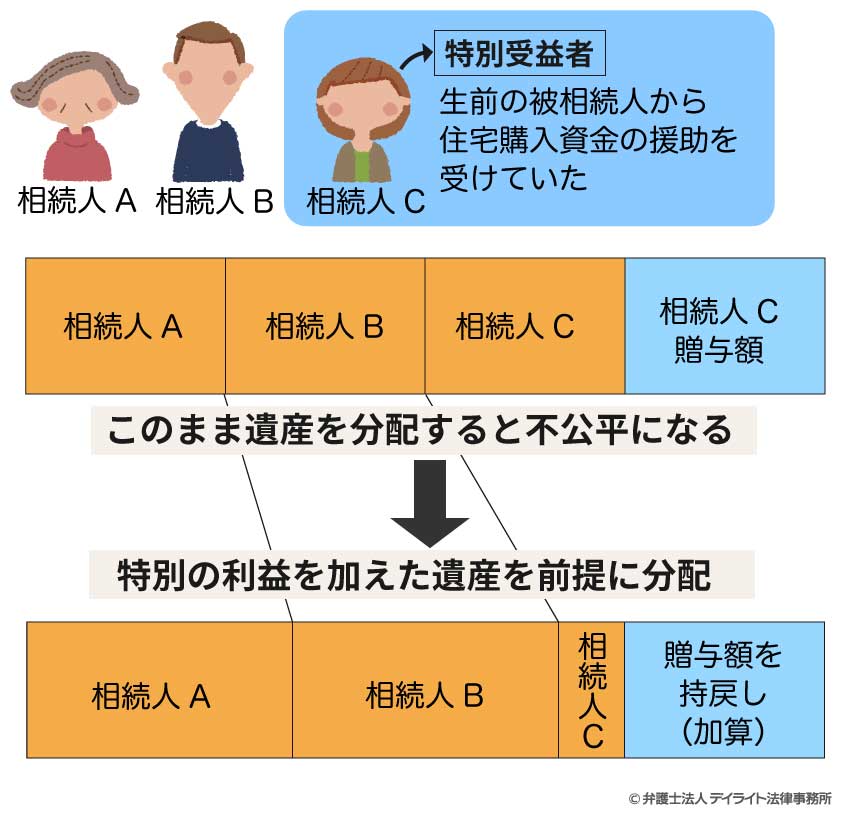

特別受益を主張する

「特別受益(とくべつじゅえき)」とは、被相続人から他の相続人と比べて特別の利益(贈与など)を受けた相続人がいる場合に、その利益が相続分の前渡しにあたると考えて遺産に加え(持戻し)、特別の利益を加えた遺産を前提に分配する制度のことです。

例えば、相続人Cが自宅を購入する際に、生前の被相続人から購入資金の援助を受けていたという場合、この住宅購入資金も遺産(相続財産)の一部であり、相続人Cはすでに遺産の一部を受け取ったものと考えます。

また、この住宅購入資金を加えた金額を遺産全体の価値(金額)として、相続人全員で分け合います。

寄与分の主張と同様に、特別受益の主張も遺産分割協議の中で行います。

遺産相続の分配についてのQ&A

遺産の分配に期限はある?

遺産の分配自体について、法律で定められた期限はありません。

遺産の分配自体について、法律で定められた期限はありません。

しかし、以下のような理由から、遺産の分配はできるだけ早く行うことが大切です。

期限のある手続きの前提として遺産の分配が必要となる可能性

遺産の相続手続きには様々なものがあり、中には期限が定められている手続きがあります。

例えば、相続税の申告や不動産の相続登記(※2024年4月1日以降に相続した不動産に限ります。)などです。

これらの手続きは、基本的には相続財産の分配が終わらない限り行うことができないものです。

期限内に手続きを行わなかった場合、ペナルティを課されるなどの不利益を受けることがあります。

そのため、期限のある手続きの前提となる遺産の分配についてもできるだけすみやかに行う必要があります。

遺産を処分することができない

相続人が2人以上いる場合、遺産の分配(遺産分割)をするまでは、遺産は原則として相続人の共有財産として扱われます(民法898条)。

そのため、遺産を分配しない限り、それぞれの相続人が自由に遺産を売却したり担保を設定したりすることはできません。

遺産を処分する必要がある場合には、すみやかに遺産の分配を行う必要があります。

相続関係が複雑になる可能性

万が一、遺産の分配手続きを放置したまま相続人が亡くなってしまった場合、その亡くなった相続人についてさらに相続が発生します。

そうすると、亡くなった相続人の相続人との間で遺産を分配する必要があることから、手続きに必要な書類が増えるだけでなく、関係者が増えることで相続に関する話し合いがまとまりにくくなる可能性があります。

このような事態を防ぐためには、できるだけ早い段階で遺産の分配を行うことが大切です。

遺産の分配を受けると税金がかかる?

遺産の分配を受けると相続税という税金がかかる場合があります。

相続税は必ず発生するものではなく、相続する遺産の価格によって発生するかどうかが決まります。

相続税の申告義務があるかどうか(相続税が発生するかどうか)は、下の計算式によって判断します。

計算結果が0よりも大きい場合、相続税の申告が必要です。

反対に、計算結果が0以下の場合、相続税の申告は不要です。

課税遺産総額とは、実際に相続税が課税される遺産の金額をいいます。

礎控除額とは、以下の計算式によって計算される金額をいいます。

相続税の申告の手続き

相続税がかかる場合には、①相続税の計算をして、②相続税の申告を行う必要があります。

相続税の申告は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に、被相続人が亡くなったときの居住地の税務署で行わなければなりません。

この期限を守れなかった場合には、延滞税や加算税といったペナルティを課されてしまいます。

また、相続税の負担を軽減することができる特例や控除を利用できなくなるなどのデメリットがあります。

相続税の計算は非常に複雑なため、一般の方がご自身で行うことはあまり現実的ではありません。

そのため、相続税の申告についてはできるだけすみやかに相続問題に詳しい弁護士や税理士等の専門家に相談することをおすすめします。

相続人以外に遺産を渡す方法は?

すでに説明したように、事実婚(内縁)の妻や夫は相続人にあたらず、遺産を相続することができません。

また、被相続人の子どもが存命の場合には、孫が相続人となることもありません。

こうした相続人にあたらない者に遺産を渡すためには、次のような方法をとることが考えられます。

遺言書の作成(遺贈)

遺言書を作成して遺産を渡したい人に遺産を与える方法です。

個別の財産(例えば特定の建物など)を指定して与えることもできますし、「遺産の◯割を与える」といった形で割合で指定して与えること(これを「包括遺贈」といいます。)もできます。

生前贈与

生前に遺産を渡したい人との間で、無償で財産をあげる内容の契約をする方法です。

生命保険の活用

遺産を渡したい人を生命保険の受取人として指定する方法です。

生命保険金は原則として遺産分割の対象とならないため、他の相続人との話し合い(遺産分割協議)に参加する必要もありません。

まとめ

- 遺産の分配を行うためには、その事前準備として、相続人の調査や遺産の調査、相続放棄等の選択、遺言書の有無の確認などを行う必要があります。

- 遺産の分配方法は、被相続人が遺言書を残しているのかどうかによって大きく異なります。

- 被相続人が遺言書を残している場合には、原則として被相続人が自由に分配方法を決めることができます。

- これに対して、被相続人が遺言書を残していない場合には(a)相続人全員が協議して遺産を分配し、協議がまとまらない場合には(b)裁判所を介した遺産分割調停や遺産分割審判によって分配方法を決めます。

- (a)遺産分割協議や(b)裁判所を介した手続きによって遺産を分配する場合には、民法の定める遺産の分け方の目安である「法定相続分」(法定相続割合)を参考に遺産を分配します。

- 法定相続分(法定相続割合)は必ずそのとおりに遺産を分けなくてはならないという強制的なルールではなく、あくまでも遺産を分ける際の目安となるものです。

- 遺産の分配には相続法に関する専門的な知識が必要となることから、相続問題に詳しい弁護士に相談されることを強くおすすめします。

当事務所では相続問題に注力する弁護士からなる相続対策専門チームを設置しており、遺産の分配に関するご相談のほか、相続人の調査や遺産の調査、遺産分割手続きの進行や相続トラブルに関するご相談、相続税の申告や節税対策など、幅広いご相談に対応さえていただくことが可能です。

遠方の方についてはオンラインでご相談いただくことも可能ですので、ぜひお気軽にご相談ください。