本来相続人になる予定だった方が相続放棄をすることによって、代襲相続が発生することはありません。

この記事では、相続放棄と代襲相続の関係、代襲相続人が相続放棄をする場合の必要書類・注意点などについて、相続にくわしい弁護士がわかりやすく解説します。

目次

相続放棄とは?

相続放棄とは、本来相続人になる予定だった人(「推定相続人」といいます。)が自分の意思で、被相続人(亡くなった方のことです。)の遺産の相続を辞退することをいいます。

相続の対象となる遺産には、不動産、預貯金、自動車、時計、美術品などのプラスの遺産だけでなく、借金やローン、未払の税金などのマイナスの遺産も含まれます。

相続放棄をすると、初めから相続人にならなかったものとして扱われ、相続権を失います。

そのため、プラスの遺産であるかマイナスの遺産であるかを問わず、一切の遺産を引き継ぎません。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

引用:民法|e-GOV法令検索

相続放棄をするためには、決められた期間内に家庭裁判所に対する申立て(申述)をして受理されることが必要です。

代襲相続とは

代襲相続(だいしゅうそうぞく)とは、推定相続人が相続権を失った場合に、その子どもが代わりに遺産を相続することをいいます。

代わりに遺産を相続する子どものことを「代襲相続人」、代襲相続される人(本来遺産を相続するはずだった人)のことを「被代襲者」といいます。

代襲相続には2つのパターンがある

代襲相続には、次の2つのパターンがあります。

-

- ① 被相続人の子どもを孫が代わりに相続するパターン

- ② 被相続人の兄弟・姉妹を甥姪が代わりに相続するパターン

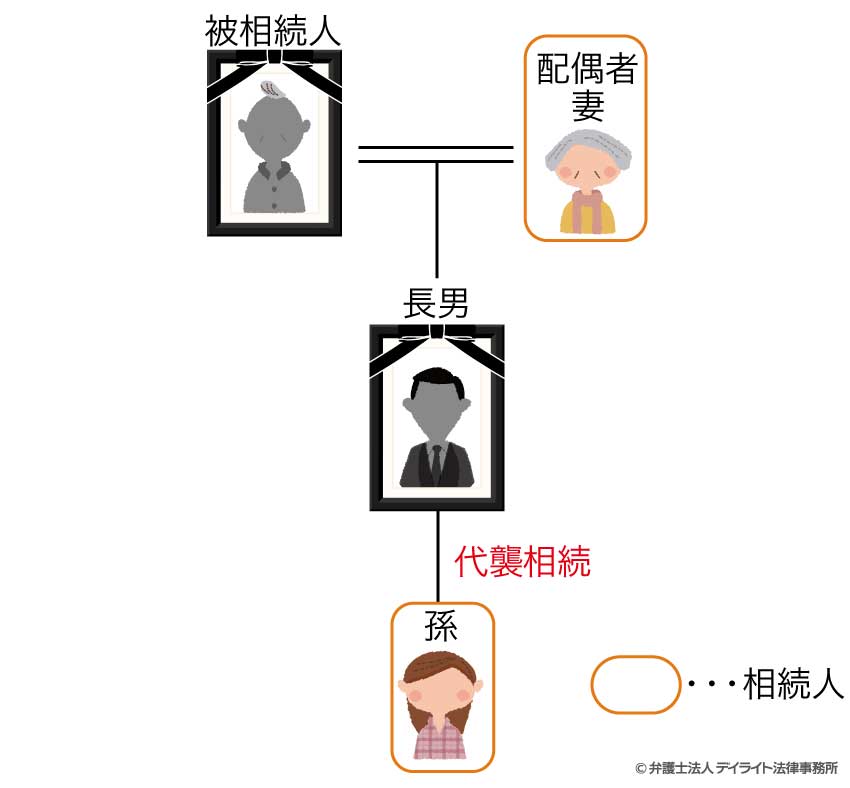

①被相続人の子どもを孫が代わりに相続する(孫が代襲相続人になる)パターン

1つめのパターンは、相続開始の時点(被相続人が亡くなった時点)で子どもが相続権を失っている場合に、孫(被相続人の子どもの子ども)が代わりに被相続人の遺産を相続するパターンです。

推定相続人には優先順位があり、被相続人の子どもは第1順位の相続人にあたります。

被相続人の子どもには、両親・祖父母(第2順位の相続人)や兄弟・姉妹(第3順位の相続人)に優先する遺産の相続権があります。

被相続人の孫が被相続人の子どもを代襲相続する場合、孫は子どもの地位を引き継いで第1順位の相続人になります。

なお、被相続人の配偶者(妻・夫)は常に相続人にあたります。

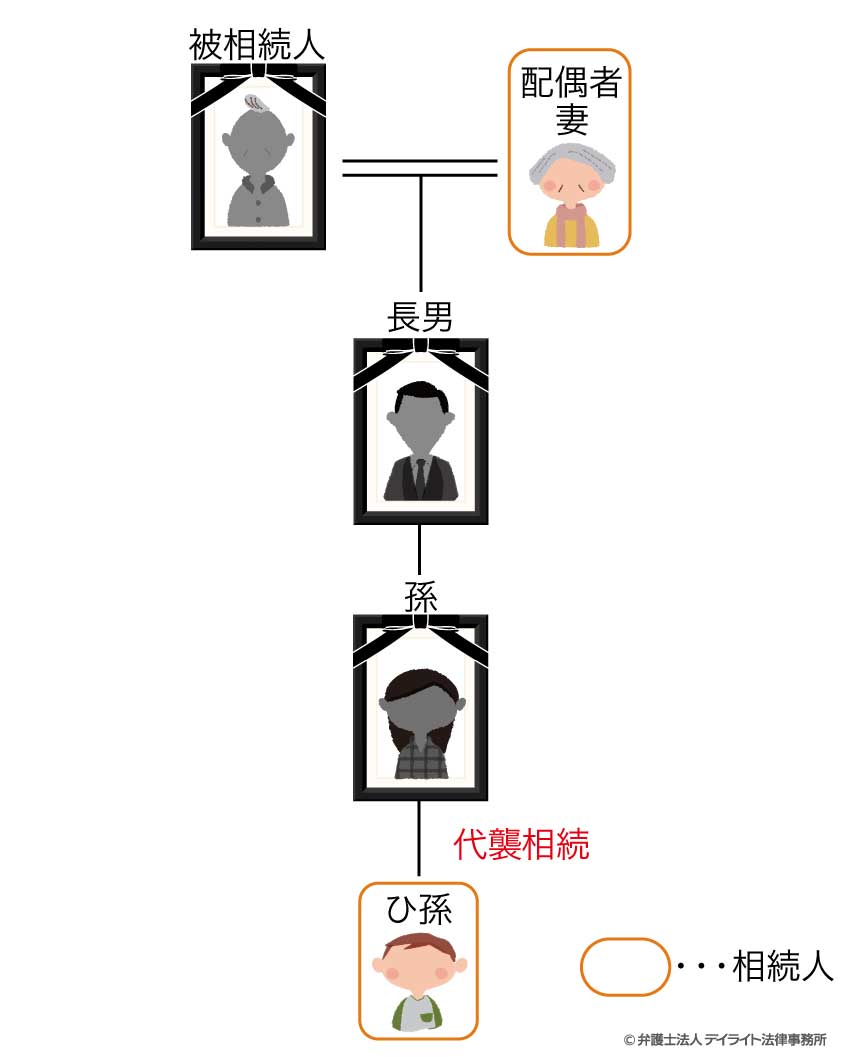

さらに、相続開始の時点で被相続人の子どもと孫が相続権を失っている場合で、ひ孫(被相続人の子どもの子どもの子ども)がいるときは、ひ孫が代わりに遺産を相続します。

これを「再代襲相続」といいます。

②被相続人の兄弟・姉妹を甥姪が代わりに相続する(甥姪が代襲相続人になる)パターン

2つめのパターンは、相続開始の時点(被相続人が亡くなった時点)で兄弟・姉妹が相続権を失っている場合に、甥姪(被相続人の兄弟・姉妹の子ども)が代わりに被相続人の遺産を相続するというパターンです。

被相続人の兄弟・姉妹は第3順位の相続人であり、被相続人の子ども(第1順位の相続人)やその代襲相続人(孫)、被相続人の両親・祖父母(第2順位の相続人)がいない場合にはじめて相続人になります。

被相続人の甥姪(兄弟・姉妹の子ども)が兄弟・姉妹を代襲相続する場合、甥姪は兄弟・姉妹の地位を引き継いで第3順位の相続人になります。

被相続人の子ども(第1順位の相続人)の場合とは異なり、兄弟姉妹(第3順位の相続人)について再代襲相続は発生しません。

したがって、相続開始の時点で被相続人の兄弟姉妹・甥姪がいずれも相続権を失っているときは、甥姪に子どもがいても、その子どもが被相続人の遺産を代襲相続をすることはありません。

どんな場合に代襲相続が発生する?

代襲相続が発生するのは、民法で定められている次の3つの場合です。

- ① 推定相続人が相続開始の時点で亡くなっている場合

- ② 推定相続人が相続欠格にあたる場合

- ③ 推定相続人が相続廃除された場合

これらはいずれも、推定相続人(被代襲者)が相続権を失っている場合です。

① 推定相続人が相続開始の時点で亡くなっている場合

本来相続人になる予定だった人(推定相続人)が相続開始の時点ですでに亡くなっている場合(被相続人より先に亡くなった場合)は、代襲相続が発生する典型的なケースです。

例えば、被相続人に配偶者や子ども(第1順位の相続人)はおらず、両親・祖父母(第2順位の相続人)、兄(第3順位の相続人)もすでに他界しているというケースで、兄に子ども(被相続人の甥)がいる場合には、甥(兄の子ども)が兄を代襲相続します。

② 推定相続人が相続欠格にあたる場合

本来相続人になる予定だった人(推定相続人)が相続欠格にあたり相続権を失った場合にも、代襲相続が発生します。

相続欠格(そうぞくけっかく)とは、推定相続人が違法行為等によって相続を自分に有利になるように進めようとした場合等に、法律上当然に相続人から除外する(相続権を失わせる)という制度です(民法第891条)。

相続欠格にあたるのは以下のような場合です。

- (a) 被相続人または他の相続人を殺害して(又は殺害しようとして)刑罰を受けた場合

- (b) 被相続人が殺害されたことを知りながら告訴・告発をしなかった場合

- (c) 詐欺・強迫によって、被相続人による遺言書の作成・撤回・取消し・変更を妨害した場合

- (d) 詐欺・強迫によって、被相続人に遺言書を作成・撤回・取消し・変更させた場合

- (e) 被相続人の遺言書を偽造・変造・破棄・隠匿した場合

例えば、推定相続人である被相続人の子ども(長男)が、被相続人の作成した遺言書を「すべての遺産を長男に相続させる」という内容に書き換えた(偽造した)場合、長男は相続欠格にあたり相続権を失います。

このケースで、長男の子ども(被相続人にとっての孫)がいる場合には、孫自身が相続欠格にあたらない限り、孫は長男を代襲相続します。

③ 推定相続人が相続廃除された場合

本来相続人になる予定だった人(推定相続人)が相続廃除された場合にも、代襲相続が発生します。

相続廃除(そうぞくはいじょ)とは、推定相続人から被相続人に対する虐待や重大な侮辱などの著しい非行があった場合に、被相続人の意思で相続人から除外する(相続権を失わせる)という制度です。

例えば、推定相続人である被相続人の子ども(長男)が、被相続人に対して日頃から殴る・蹴るなどのひどい虐待をしていた場合、被相続人は、家庭裁判所に請求をして長男を相続人から廃除することができます。

相続廃除が認められると長男は相続権を失いますが、長男に子ども(被相続人にとっての孫)がいる場合、その孫自身が相続廃除されない限り、孫は長男を代襲相続します。

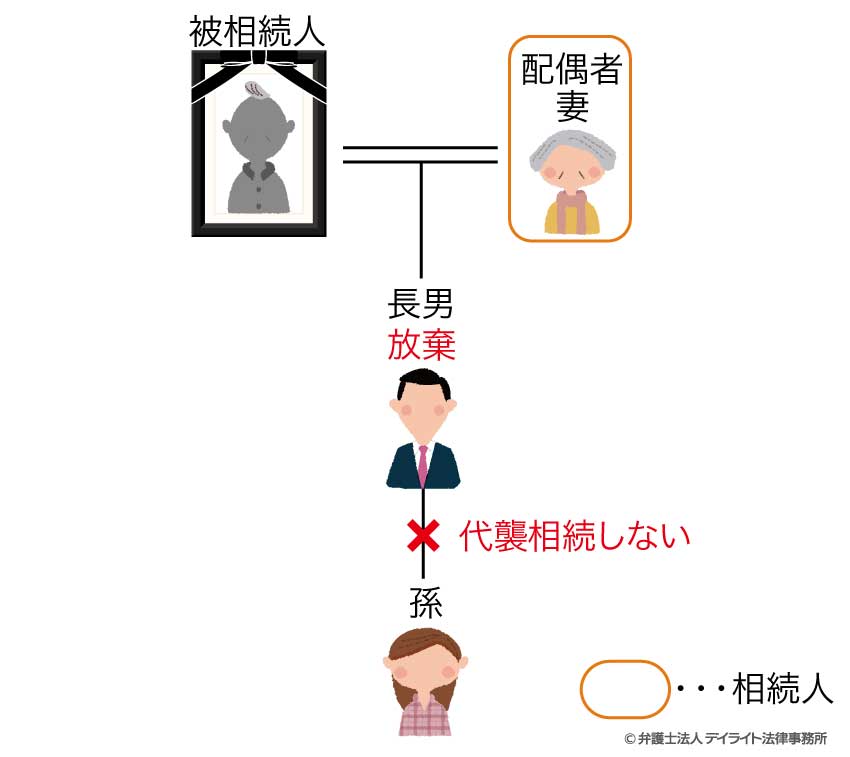

相続放棄をしても代襲相続は起こらない

相続放棄をすると、初めから相続人にならなかったものとして扱われ、相続権を失います。

しかし、相続放棄によって相続権を失った場合、代襲相続は発生しません。

上で解説したとおり、民法は、代襲相続が発生する場面を(1)推定相続人が被相続人より先に亡くなった場合、(2)推定相続人が相続欠格にあたる場合、(3)推定相続人が相続廃除された場合、の3つの場面に限定しているためです。

したがって、被相続人が亡くなって配偶者(妻)と長男が推定相続人となるケースで、長男が放棄をした場合、長男の子ども(被相続人の孫)が長男を代襲相続することはありません。

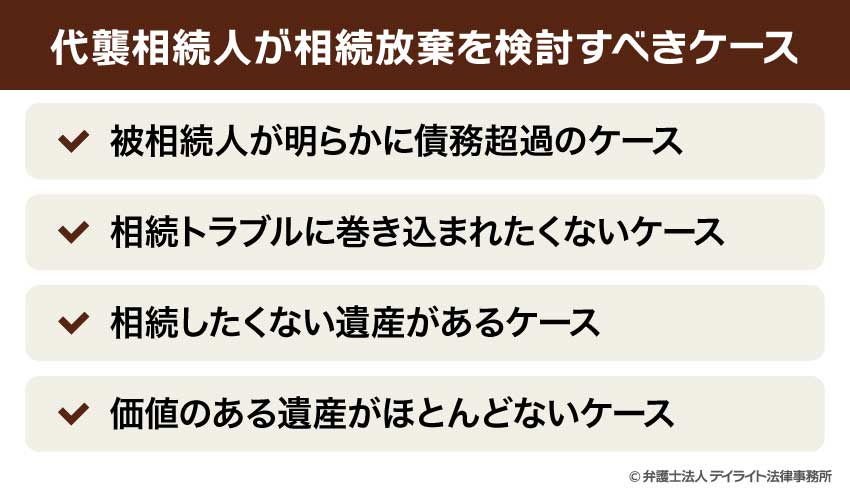

代襲相続人が相続放棄を検討すべきケース

代襲相続人自身も相続放棄をすることができます。

例えば、被相続人の子ども(長男)が相続開始の時点ですでに亡くなっており、被相続人の孫(長男の子ども)が代襲相続人となる場合、被相続人の孫は相続放棄を選択することができます。

代襲相続人が相続放棄を検討すべきケースとして、次のようなケースをあげることができます。

- 被相続人が明らかに債務超過のケース

- 相続トラブルに巻き込まれたくないケース

- 相続したくない遺産があるケース

- 価値のある遺産がほとんどないケース

被相続人が明らかに債務超過のケース

被相続人が明らかに債務超過のケースでは、代襲相続人は相続放棄を検討すべきです。

債務超過とは、マイナスの遺産(借金・ローン等の債務)がプラスの遺産を上回っている状態をいいます。

被相続人のマイナスの遺産は、被相続人が亡くなって相続が開始すると同時に、当然に各相続人に引き継がれます。

引き継がれたマイナスの遺産(借金・ローン等)がプラスの遺産を上回っている場合、相続人(代襲相続人を含みます。)は、自分の財産を使って借金等を返済する必要があります。

なお、被相続人が借金の連帯保証人になっている場合、マイナスの遺産には連帯保証債務(連帯保証人として借金を返済する義務のことです。)も含まれます。

借金をした本人が返済できない場合には、相続人(代襲相続人を含みます。)が連帯保証人の地位を引き継いで借金の返済をしなければなりません。

このように、マイナスの遺産がプラスの遺産を大幅に上回る場合(明らかな債務超過の場合)には、代襲相続人の負担が大きくなることから、相続放棄を検討するのがよいでしょう。

相続トラブルに巻き込まれたくないケース

相続トラブルに巻き込まれたくない場合には、代襲相続人は相続放棄を検討すべきです。

代襲相続人になる孫や甥・姪は、他の相続人とは世代が異なるため関係性が希薄であり、相続トラブルに発展するケースが少なくありません。

特に、被相続人の甥姪が兄弟・姉妹を代襲相続し、他の相続人(他の兄弟・姉妹や配偶者)と遺産を分け合うケースでは、よりトラブルになるリスクが高いといえます。

具体的には、他の相続人が、代襲相続人を無視して遺産分割協議を進めてしまったり、遺産分割協議の内容を一方的に代襲相続人に押し付けて同意を求めたり、被相続人の遺産の詳細を隠したまま相続放棄を迫ったりする、といったトラブルが発生しています。

相続放棄をすると、初めから相続人にならなかったものとして扱われ、遺産の分け方について他の相続人と話し合ったり交渉したりする必要がなくなることから、相続トラブルの回避につながります。

相続したくない遺産があるケース

遺産の中に相続したくない遺産があるケースでは、代襲相続人は相続放棄を検討すべきです。

例えば、遺産の大部分が管理の難しい山林で、相続人の住む土地からも離れた場所にあり、管理にかかる手間も膨大なため相続したくないという場合などです。

このようなケースでは、遺産を押し付け合って相続人同士でトラブルとなるリスクもあることから、相続放棄を検討するのがよいでしょう。

ただし、遺産の一部のみの相続放棄はできず、相続放棄をすると一切の遺産を引き継ぐことができなくなることには注意が必要です。

他にも価値のある遺産がある場合には、相続放棄によってその遺産も引き継ぐことができなくなるため、慎重に検討する必要があります。

価値のある遺産がほとんどないケース

価値のある遺産がほとんどなく、相続手続きの時間と手間ばかりがかかるというケースでは、代襲相続人は相続放棄を検討すべきです。

代襲相続人が相続放棄を行うときの必要書類

代襲相続人の相続放棄に必要な書類は、代襲相続人と被相続人との続柄によって異なります。

被相続人の子どもを孫やひ孫が代襲相続する場合

被相続人の子どもを孫やひ孫が代襲相続する場合、その孫やひ孫が相続放棄をする際の必要書類は次のとおりです。

- ① 相続放棄申述書

- ② 被相続人の住民票の除票または戸籍の附票

- ③ 代襲相続人(孫・ひ孫)の戸籍謄本

- ④ 被相続人の死亡の記載のある戸籍謄本・除籍謄本・改製原戸籍謄本

- ⑤ 被代襲者(本来の相続人である子ども)の死亡の記載のある戸籍謄本・除籍謄本・改製原戸籍謄本

家庭裁判所に相続放棄の申述をする際には、相続放棄申述書(上記1)を作成して提出する必要があります。

また、添付書類として上記2〜5の書類を提出する必要があります。

色々な書類があるため、以下ではそれぞれの書類について簡単に説明します。

| 住民票の徐票 | ある市区町村で住民登録をしていた方が死亡等によって住民登録を抹消された住民票のことです。 |

| 戸籍の附票 | 戸籍の原本と一緒に保管されている書類で、本籍が定められてから除籍されるまでの住所の移り変わりが記録されている書類です。 |

| 戸籍謄本(戸籍全部事項証明書) | ある戸籍に入っている全員の身分事項等を公的に証明する書類(戸籍の写し)のことです。戸籍が電子化された現在では「戸籍全部事項証明書」が正式名称です。 |

| 除籍謄本 | ある戸籍に入っている全員がいなくなった戸籍(除籍)の内容を証明する書類です。 |

| 改製原戸籍謄本 | 改正前の法律(戸籍法)にもとづく様式で作られた戸籍の内容を証明する書類のことです。 |

被相続人の兄弟・姉妹を甥姪が代襲相続する場合

被相続人の兄弟・姉妹を甥姪(兄弟・姉妹の子ども)が代襲相続する場合、その甥姪が相続放棄をする際の必要書類は次のとおりです。

- ① 相続放棄申述書

- ② 被相続人の住民票除票または戸籍の附票

- ③ 代襲相続人(甥姪)の戸籍謄本

- ④ 被相続人の出生時から死亡時までのすべての戸籍謄本・除籍謄本・改製原戸籍謄本

- ⑤ 被相続人の子とその代襲者で死亡した人がいる場合、その子と代襲者の出生時から死亡時までのすべての戸籍謄本・除籍謄本・改製原戸籍謄本

- ⑥ 被相続人の両親・祖父母の死亡の記載のある戸籍謄本・除籍謄本・改製原戸籍謄本

- ⑦ 被代襲者(本来の相続人である兄弟・姉妹)の死亡の記載のある戸籍謄本・除籍謄本・改製原戸籍謄本

代襲相続人が知っておくべき相続放棄の注意点

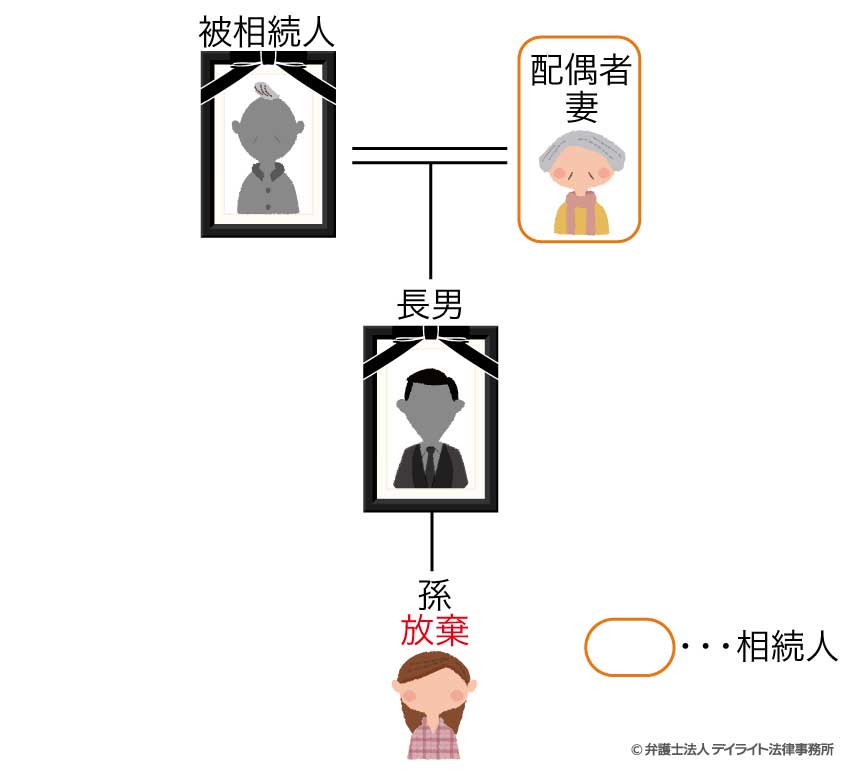

代襲相続と親の相続は別のもの

代襲相続が起きる典型的なケースは、相続開始の時点で推定相続人(親)が亡くなっているケースです。

このケースでは、親の相続と代襲相続は別のものであることに注意が必要です。

事例被相続人には妻と長男がいたが、長男は被相続人が亡くなる3年前に他界した。

長男が亡くなった際、その息子(被相続人にとっての孫)は長男の遺産について相続放棄をした。

被相続人が亡くなったため、その遺産を妻と孫(代襲相続人)が相続することになった。

被相続人の孫は、親(被相続人の長男)の遺産について相続放棄をしていた場合でも、被相続人(祖父母)の遺産を(代襲)相続することができます。

また、代襲相続人として被相続人(祖父母)の遺産を引き継ぎたくない場合には、祖父母の遺産について別途相続放棄の手続きをする必要があります。

このように、代襲相続人は、親の遺産相続と代襲相続を区別して手続きを行う必要があります。

相続放棄には期限がある

相続放棄には、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に対する申述をしなければならない、という期限(熟慮期間)があります。

「自己のために相続の開始があったことを知った時」とは、原則として、次の2つの事実を実際に知った時のことです。

(ア)被相続人が亡くなって相続が開始されたこと

(イ)自分が相続人であること

代襲相続の場合には、(ア)被相続人が亡くなって相続が開始されたことを知った時点と(イ)自分が相続人であることを知った時点が異なることが少なくありません。

具体例で見てみましょう。

事例 被相続人には長男・長女がおり、妻はすでに他界している。

被相続人が亡くなってから2週間後、長男が被相続人の遺言書を勝手に持ち出して書き換えていたことが判明した(相続欠格)ことから、長男の子ども(被相続人の孫)が被相続人の遺産を代襲相続することになった。

この事例では、代襲相続人(孫)は被相続人が亡くなってから2週間後に(イ)自分が相続人であることを知ったといえます。

したがって、孫は、この日から3ヶ月以内に相続放棄の申述をする必要があります。

相続放棄によって影響が出る場合は事前連絡する

相続放棄をすることで他の相続人等に影響が出る場合には、事前に相続放棄をする予定であることを伝えることをおすすめします。

特に、被相続人にマイナスの遺産(借金やローン等)がある場合には、相続放棄をすることで、他の相続人の返済の負担が増えるなどの影響が出ます。

そのため、何の連絡もなしに相続放棄をすることによってトラブルにつながる可能性があります。

すでに解説したように、代襲相続人は他の相続人と疎遠であることが多く、そもそもトラブルに巻き込まれるリスクが高いといえます。

相続人同士のトラブルは長期化する傾向にあることから、相続放棄をする予定であることやその理由を事前に説明し、できる限り納得してもらうことが大切です。

相続放棄について少しでも疑問や不安がある場合には、相続に強い弁護士に相談されることを強くおすすめします。

相続放棄と代襲相続についてのQ&A

相続放棄の代襲相続はどこまでですか?

この記事で解説してきたように、相続放棄によって代襲相続が発生することはありません。

この記事で解説してきたように、相続放棄によって代襲相続が発生することはありません。

相続放棄をしたら甥姪に代襲相続されない?

被相続人の兄弟・姉妹が相続放棄をした場合、その子どもである甥姪に代襲相続されることはありません。被相続人の兄弟・姉妹が甥姪に代襲相続されるのは、兄弟・姉妹が①相続の開始前に亡くなった場合、②相続欠格にあたる場合、③相続廃除された場合、のいずれかに限られます。

相続放棄をしたら誰に相続権が移るの?

同じ順位の相続人全員が相続放棄をした場合には、次の順位の相続人に相続権が移ります。相続人には次のような相続の優先順位があり、相続権は第1順位→第2順位→第3順位と移動します。

| 常に相続人 | 被相続人の配偶者(妻・夫) |

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の直系尊属(両親・祖父母等) |

| 第3順位 | 被相続人の兄弟・姉妹 |

代襲相続人である孫・ひ孫が相続放棄をした場合

代襲相続人(孫・ひ孫)の他に相続人(被相続人の子ども)がいるケースで、代襲相続人(孫・ひ孫)を含む全員が相続放棄した場合には、被相続人の両親・祖父母(第2順位の相続人)に相続権が移ります。

被相続人の両親・祖父母(第2順位の相続人)の全員が相続開始時点ですでに他界している場合には、被相続人の兄弟・姉妹(第3順位の相続人)またはその代襲相続人である甥姪に相続権が移ります。

さらに兄弟・姉妹やその代襲相続人もいない場合、それ以上相続権が移ることはありません。

相続人が誰もいない状態になることから、「相続財産管理人」が遺産の管理・清算を行います。

代襲相続人である甥姪が相続放棄をした場合

代襲相続人(甥姪)のほかに相続人となる被相続人の兄弟・姉妹がいるケースで、被相続人の兄弟・姉妹全員と代襲相続人(甥姪)が相続放棄した場合には、それ以上相続権が移ることはありません。

この場合には、「相続財産管理人」が遺産の管理・清算を行います。

まとめ

- 推定相続人が相続放棄した場合、代襲相続は発生しません。

- 代襲相続が発生するのは、①推定相続人が相続開始の時点で亡くなっている場合、②推定相続人が相続欠格にあたる場合、③推定相続人が相続廃除された場合、の3つの場合に限られます。

- 代襲相続人自身も相続放棄をすることができます。

被相続人が明らかな債務超過の場合や相続トラブルに巻き込まれたくない場合などには、相続放棄を検討すべきです。 - 代襲相続が発生する場合には相続関係が複雑になることから、相続放棄をすべきかの判断が難しくなるだけでなく、相続トラブルに巻き込まれるリスクも高まります。

そのため、相続放棄に関して少しでも疑問や不安がある場合には、相続に強い弁護士に相談されることを強くおすすめします。 - 当事務所では相続に強い弁護士で構成する「相続対策専門チーム」を設置しています。

相続放棄に関するご相談はもちろんのこと、相続人や遺産の調査、遺産分割協議、遺言書の作成、相続登記、相続税の申告・節税対策、相続トラブルなど、相続全般に関する幅広いご相談に対応することが可能です。

遠方の方にはオンラインでのご相談も承っていますので、ぜひお気軽にご利用ください。