限定承認とは、簡単に言えば、プラスの財産の限度で、借金などのマイナスの財産を引き継ぐ制度のことです。

限定承認とは

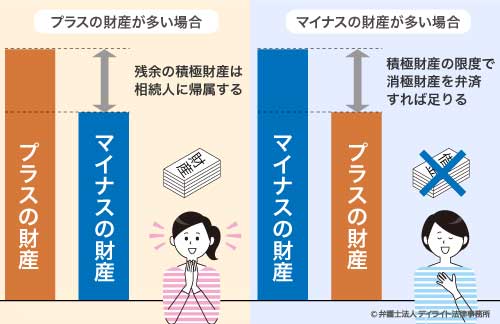

限定承認とは、被相続人(亡くなった方)の権利義務を承継するが、相続によって得た積極財産の限度においてのみ被相続人の債務及び遺贈を弁済することを条件とする相続の承認です。

すなわち、相続によって得た積極財産(プラスの財産)の限度で、被相続人の消極財産(負債等のマイナスの財産)を弁済すれば足りるということです。

ただし、この限定承認は、相続人全員が行わなければなりません。

そのため、一人でも反対者がいれば利用できません。

(限定承認)

第九百二十二条 相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

(共同相続人の限定承認)

第九百二十三条 相続人が数人あるときは、限定承認は、共同相続人の全員が共同してのみこれをすることができる。

引用:民法|電子政府の窓口

連帯保証人の地位について

被相続人が連帯保証人だった場合、限定承認を行うと、その地位を引き継ぐこととなります。

そのため、債権者から請求されれば、プラスの範囲内でのみ、返済する義務があります。

限定承認を利用する場合とは

債務超過が不明な場合

相続債務を相続財産により清算した結果、プラスの財産が残れば、その財産は相続人に帰属するので、相続財産が債務超過であるか否かが判断しにくい場合などに効果的です。

なお、限定承認のあとに、新しい遺産が出てきたとしても、相続債務があるときには、その遺産は債務弁済に当てないといけない点は注意が必要です。

家宝など残しておきたい財産がある場合

相続債務の弁済に当てるために、相続財産を競売する場合に、限定承認をした相続人は、家庭裁判所の選任した鑑定人の評価に従い、価額弁済をして競売を免れることができます(民法932条ただし書き)。

これを「先買権」といい、これを利用することにより、例えば他人に取得されたくない遺産があるときには、価額弁済によって取得することもできます。

具体例 100万円の宝石と、500万円の借金があった場合

例えば、相続財産の中に、家宝である100万円のダイヤモンドの宝石と、500万円の借金があったとします。

この場合、相続人は限定承認を行い、100万円を弁済して、家宝の宝石を手に入れることが可能となります。

すなわち、限定承認を行うことで、プラスの財産(100万円)の範囲でのみ、マイナスの財産(借金)を引き継ぐことになり、残りの400万円の負債は弁済しなくてよくなるのです。

限定承認の注意点

注意点① 手続きが面倒

限定承認は、相続放棄と同様に、3ヶ月間という期間制限があります。

ただし、相続放棄とは異なり、「相続人全員」が一致して限定承認を行わなければなりません。

また、限定承認者は、公告を官報に掲載する、債権者に返済する、などの手続きも必要となります。

注意点② 課税リスクの問題

限定承認した場合、税制上は、被相続人(亡くなった方)から相続人へ時価で財産を売却したとみなされます(これを「みなし譲渡」といいます。)。

そしてこのみなし譲渡によって、含み益が発生した場合、みなし譲渡所得となり、所得税がかかります。

そのため、相続財産に不動産があるとき、限定承認者には「みなし譲渡所得」として課税がされる可能性があるので注意が必要です(所得税法59条1項1号)。

具体例 5000万円の不動産の時価が7000万円になっていた場合

被相続人(亡くなった方)が5000万円で不動産を購入し、その不動産の相続時の時価が7000万円の場合。

差額2000万円がみなし譲渡所得となります。

上記の場合、限定承認者は4ヶ月以内に所得税の確定申告(準確定申告)と納付をしなければならなくなります。

もっとも、日本の不動産の場合、購入時よりも時価が上昇するケースはそれほど多くないでしょう。

単純承認との比較

上記のとおり、限定承認では譲渡所得が発生する可能性がありますが、単純承認の場合は発生しません。

譲渡所得が発生しても、限定承認の場合、プラスの財産の範囲内で、マイナスの財産を引き継ぐので、マイナスの財産が超過している場合は納税の必要はありません。

つまり、限定承認の場合で、譲渡所得が発生し、かつ、プラスの財産が超過した場合のみ、単純承認と比較すれば、その税金分だけ損をすることとなります。

しかし、このようなケースはそれほど多くないでしょう。

限定承認のメリットとデメリットとは

限定承認のメリットとデメリットをまとめると、下表のとおりとなります。

-

メリット

- 借金の返済義務がプラスの財産の範囲内ですむ

- 家宝などの残したい財産を守ることができる

-

デメリット

- 手続きが面倒

- 課税リスクがある

相続放棄との違い

限定承認のデメリットを踏まえて、相続放棄を選択される方は多いです。

実際に、両者の家庭裁判所での1年間の件数を比較すると、相続放棄が22万5415件あったのに対し、限定承認は657件でした。

参考:司法統計|2019年

このデータからも、面倒な手続きを行ってまで、あえて限定承認を行うような事案は、それほど多くないと考えられます。

なお、限定承認と相続放棄との違いをまとめると、下表のとおりとなります。

| 限定承認 | 相続放棄 | |

|---|---|---|

| 特徴 | プラスの財産の範囲内で借金等を引き継ぐ | 遺産すべてを放棄する |

| 他に相続人がいる場合 | 全員で行う | 一人で可能 |

| 期限 | 3ヶ月以内 | 3ヶ月以内 |

| 想定されるケース | 家宝など残したい財産があるとき 遺産が債務超過の状況下不明の場合 |

借金が明らかに大きい場合 相続に関わりたくない場合 |

限定承認の流れ

①限定承認の申述書の提出

限定承認は、基本的には相続が開始したことを知ったときから3ヶ月以内に申述書を提出して行わなければなりません。

なお、当事務所では、限定承認の申述書のサンプルをホームページ上に公開しており、無料で閲覧やダウンロードが可能です。

きちんと要件を備えていることが家庭裁判所により確認されると、限定承認の申述が受理され、限定承認者は遺産の精算手続きを行う必要があります。

②相続財産管理人の選任

限定承認が受理されると、限定承認をした相続人の中から相続財産管理人が選任され、限定承認者による相続財産の管理・精算手続が開始されます(民法926条)

③公告と催告

限定承認者は、限定承認をした後5日以内に、すべての相続債権者及び受遺者に対し、限定承認をしたこと及びその一定期間内にその請求の申出をすべき旨を公告しなければなりません(民法927条1項)。

公告は官報に掲載する方法で行います(同4項)。

また限定承認者が知っている相続債権者・受遺者には各別に申出の催告をします(同3項)。

④弁済の実施

公告の期間が経過すると、期間内に申出た債権者、限定承認者が知っている債権者に対して、債権額の割合に応じて弁済をしていきます(民法929条)。

ただし、担保権など優先弁済権を持っている債権者は優先的に弁済を受けられます。

相続財産で相続債務の弁済を行う際、相続財産を売却する場合には、競売による方法によらなければなりません(民法932条)。

公告期間に申出をしなかった相続債権者や受遺者で限定承認者が知らなかった者は、これらの手続きのうちの残余財産についてのみ弁済を受けることになります。

これら手続きが完了し、なおプラスの財産の残余部分があるときには、限定承認者が相続をすることになります。

相続財産が債務超過にあるときには、相続債権者、受遺者、相続人、相続財産管理人、遺言執行者は破産手続の開始を申し立てることができます(破産法222条、224条)。

限定承認の費用

限定承認を行う場合、まず、裁判所に納める費用が必要となります。

そして、弁護士に依頼される場合はその弁護士の報酬が必要となります。

裁判所に支払う費用

裁判所に対しては、印紙代、郵便切手代等が必要となります。

また、戸籍謄本等を取り寄せる場合の実費も必要です。

相続人一人につき、数千円程度となります。

弁護士に支払う費用

各法律事務所によって、金額が異なります。

相続放棄と比べて、相応の労力と時間が必要となるため、高くなる可能性があります。

明朗会計の法律事務所であれば、法律相談時にお見積りを出しくれると思いますので、まずはご相談されてはいかがでしょうか。

法律相談については、無料で対応してくれる法律事務所もあります。

まとめ

以上、限定承認について、メリットやデメリットを解説しましたがいかがだったでしょうか。

限定承認は、相続財産が債務超過かどうか不明な場合や、残したい財産がある場合に活用が期待できる制度です。

しかし、手続きが面倒であるため、通常は弁護士に依頼して進めることが想定されます。

また、課税リスクについても判断する必要があります。

そのため、限定承認については、専門家である弁護士にご相談されてみることをお勧めしています。

この記事が相続問題に直面している方にお役に立てれば幸いです。