法律上は、家族信託を自分でやることも可能です。

しかし、自分で進めるとなると、時間と労力がかかってしまう上、作成した信託契約書に問題があっては、家族信託の目的を達成できないなど様々な問題を検討する必要が出てきます。

この記事では、家族信託を自分で行った際の流れや、自分で行った場合のデメリットを解説します。

ぜひ最後までご覧ください。

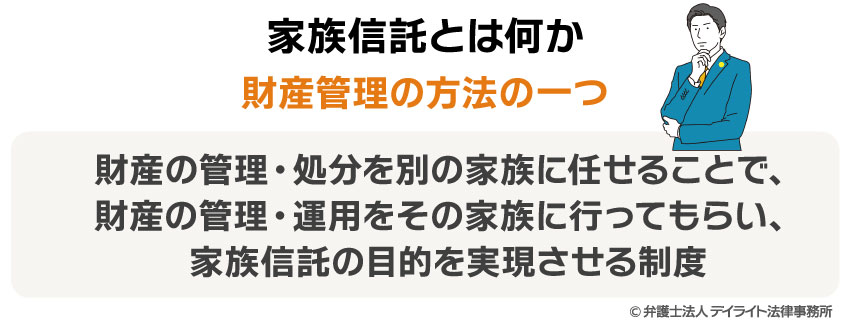

家族信託とは何か

「家族信託」とは、財産管理の方法の一つです。

委託者(財産を有する人で、財産の管理を任せる人のことです。)は受託者(財産の管理を委託者から任せられ、実際に財産の管理や運用をする人のことです。)に対し、特定の目的のために財産の管理を任せます。

受託者は、受益者(家族信託によって利益を得る人のことです。)のために、財産の管理や運用を行うことになります。

家族信託の目的(例えば、老後の生活資金の確保や、将来認知症になる場合に備えて財産の管理を任せておくなど)や、財産の管理・運用方法、誰を受託者として誰を受益者とするかなどは、信託契約(委託者と受託者との間の契約です。)や遺言によって定められます。

家族信託は、財産の管理・処分を別の家族(受託者)に任せることで、財産の管理・運用をその家族に行ってもらい、家族信託の目的を実現させる制度です。

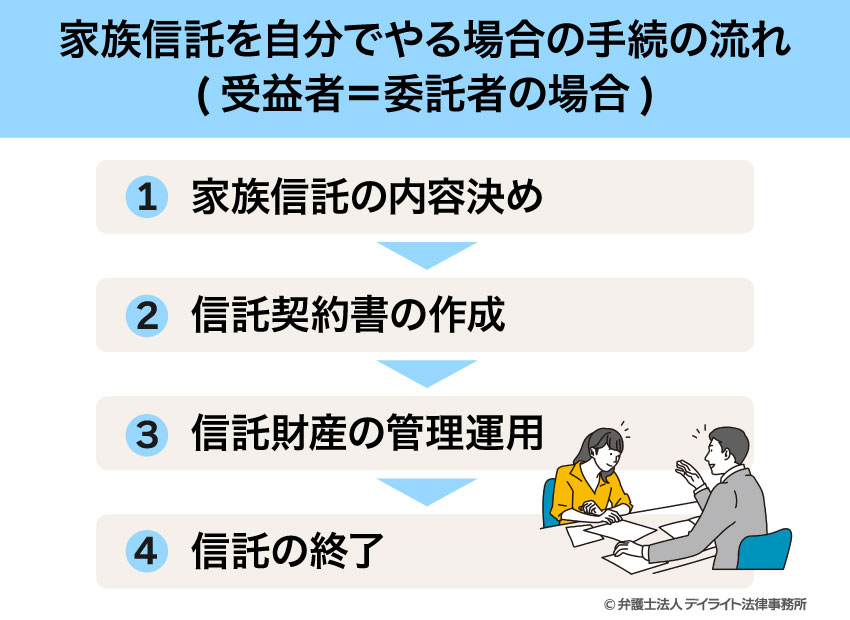

家族信託を自分でやる場合の手続の流れ

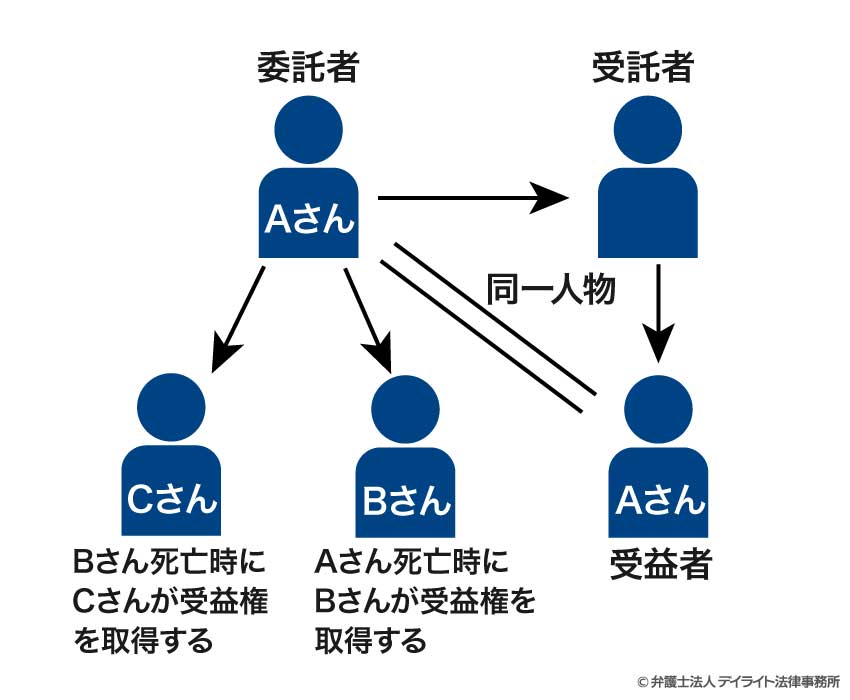

上記の図の例としては、委託者が、自身の子どもを受託者として信託契約を締結し、委託者が存命の間は、委託者が受益者として、信託財産を運用して得た利益(不動産の賃料収入など)を取得する場合が考えられます。

それでは、各段階ごとに、自分で家族信託を進める場合の流れや、気をつけなければならないポイントをお伝えいたします。

①家族信託の内容決め

まず、家族信託制度を利用して、どのようなことを実現したいのかという、家族信託の目的を決める必要があります。

例えば、将来、委託者が認知症になった場合に備え、委託者が所有している不動産の管理を家族の誰かに任せたいという目的が考えられます。

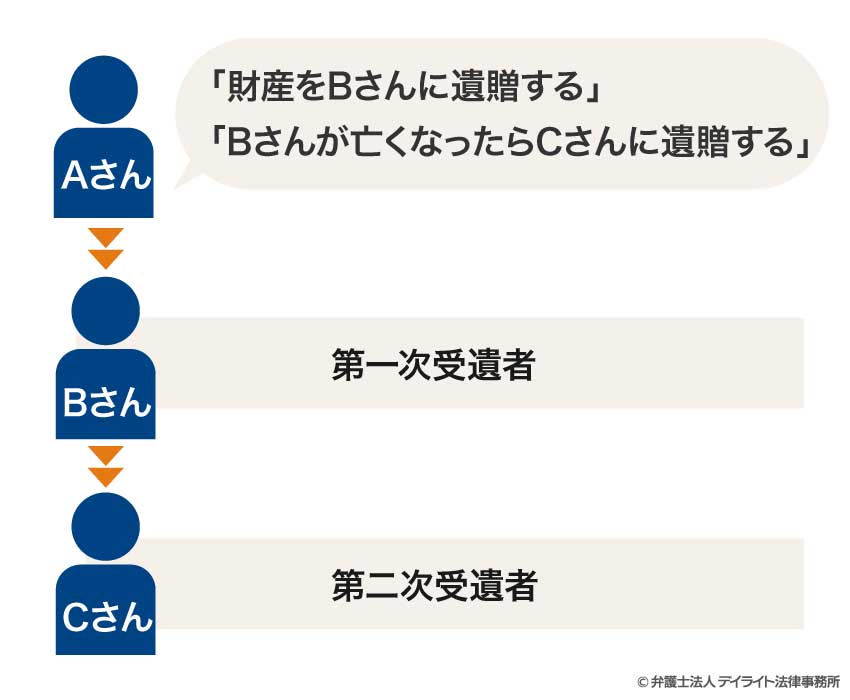

他の例として、遺贈(遺言によって、特定の誰かに特定の財産を引き継がせること)では、後継ぎ遺贈を肯定する見解と否定する見解があり、その有効性に不安が残ります。

一方で、家族信託では、委託者が比較的自由に信託契約の内容を決めることができますので、委託者の子を第二次受益者とし、孫を第三次受益者とするといった、後継ぎ遺贈と同じような効果をもった合意をすることも可能です。

後継ぎ遺贈とは、最初の遺言者(図のAさん)が、第一次受遺者(図のBさん)に財産を受け継がせ、仮に第1次受遺者(図のBさん)が亡くなった場合には、第二次受遺者(図のCさん)にその財産を受け継がせるという内容の遺贈です。学説では、これを肯定する見解と否定する見解があります。

この他にも、障がいのある子どものために、財産の管理を目的にする家族信託なども考えられますが、まずは、どのような目的で家族信託を利用するのか、その目的を実現するためには家族信託が最適な方法なのかを確認する必要があるといえるでしょう。

②信託契約書の作成

ア 信託契約書の内容

家族信託の目的や信託財産を決め、受託者を誰にするかを決めたら、信託財産の管理を受託者に移転するための信託契約を締結します。

信託契約を締結するためには、委託者と受託者との間で、「信託契約書」を作成します。

この信託契約書には、信託の目的や信託財産の内容、受益者を誰にするか、信託財産の管理や運用の方法を明記することになります。

また、場合によっては、受託者がきちんと信託財産の管理を行っているか監督する「受託監督人」を別で指定したり、受託者や受託監督人の報酬を定めたりすることも可能です。

しかし、家族信託という制度自体がまだ一般的ではないことに加え、家族信託は財産の管理処分権を受託者に移転する重要な効力(委託者は、信託財産を管理・処分することができなくなります。)を持ちますので、信託契約書の内容は、慎重かつ綿密に作成する必要があります。

もし、適切な信託契約条項ではない形で信託契約を締結してしまった場合、家族信託の目的を実現できなくなる可能性もありますので、注意が必要です。

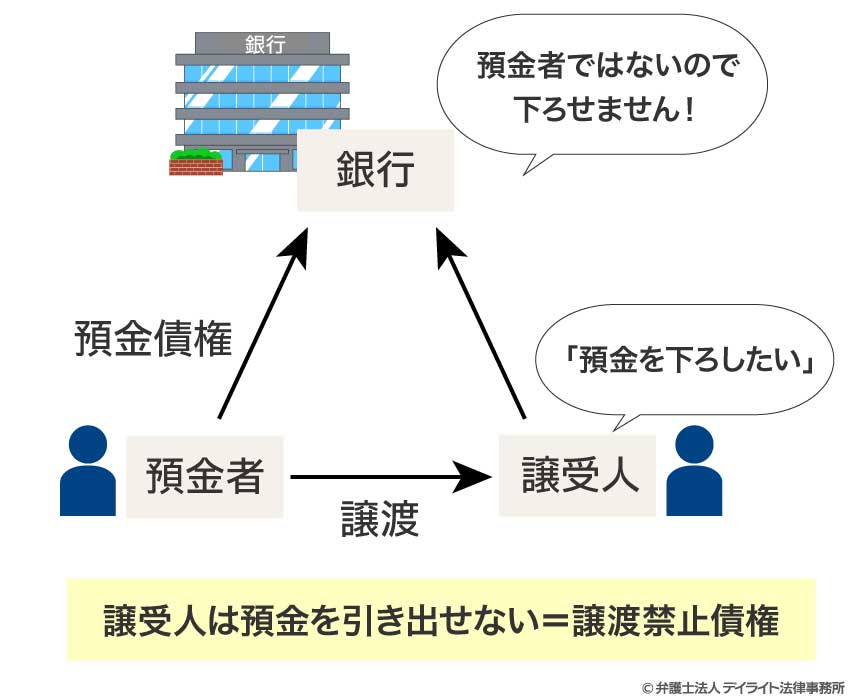

例えば、委託者の預金を信託財産に設定する場合は注意が必要です。

銀行に現金を預けている場合、現金として財産をもっていると思われる方もいるかもしれませんが、実際には、預金者は、金融機関に対し、預金を引き出せる権利(預金債権といいます)をもっている状態です。

そして、銀行を債務者とする預金債権には、ほぼ全て、譲渡を禁止する旨の特約がついています(譲渡禁止特約といいます)。

この譲渡禁止特約により、仮に、当事者間で預金債権を譲渡したとしても、銀行は、譲受人が預金を引き出そうとしたときに、預金の引き出しを拒むことができるのです。

では、家族信託の場合はどうでしょうか。

信託法において、信託契約が締結されると、信託財産の所有権は、委託者から受託者に移転するものと考えられています。

ところが、預金債権は上記のとおり、譲渡禁止特約がついていますので、信託契約の締結により、預金債権を移転することはできません。

仮に、信託契約の中で信託財産の記載として、「信託財産目録 〇〇銀行〇〇支店普通預金口座番号〇〇」と記載してしまうと、預金債権(譲渡ができない債権)を信託財産として扱っていると解釈され、いざ金融機関で信託口口座を作成する場面になって、信託口口座を作成できないと言われてしまう可能性があります。

この場合は、信託財産目録には、「金○万円」と記載し、現金を信託財産として定めたことを明確すべきです。

このように、信託契約書の文言の違いで、信託契約の実行の際に、思わぬ支障が発生する可能性もありますので、注意して信託契約書の作成を行う必要があります。

イ 関係各所との調整

信託財産が現金(前記のとおり、委託者の普通預金も含みます。)の場合は、金融機関で信託口口座(信託財産を受託者の財産と区別して管理するための口座)を開設する必要があります。

金融機関によっては、そもそも信託口口座の開設ができない場合があったり、口座開設のために信託契約書を公正証書にすることを希望されたりする場合がありますので、信託契約書の作成と並行して、金融機関に確認する必要があります。

また、信託財産が不動産の場合には、信託契約締結後、速やかに信託の登記と信託を理由とする所有権移転登記をする必要があります。

これらの登記を速やかに行うためにも、信託契約書の正式な締結の前に、登記手続きを担当する司法書士に、信託契約書を事前にチェックしてもらうべきでしょう。

さらに、信託契約書を公正証書とする場合には、公証役場との調整も必要となります。

このように、信託契約書を作成する際には、関係各所との調整が必要となってきます。

ウ その他記載事項

その他記載すべき事項として、信託の終了事由を定めておく場合があります(信託法163条9号)。

委託者が逝去した場合、委託者の地位を相続人が引き継ぐことになります(ただし、遺言による信託の場合は、委託者の地位の引き継ぎは発生しません)。

もっとも、「委託者の死亡により、委託者の権利は消滅するものとする。」と記載した場合には、委託者の逝去により、信託契約は終了することになり、相続人が委託者の地位を引き継ぐことはありません。

次に、受益者が有する権利(受益権といいます)も財産的価値を有する権利ですので、受益者が逝去した場合には、相続の対象財産となります。

ただし、信託契約によって、受益権を受け継ぐ者(第二次受益者)をあらかじめ定めておくことが可能であり、その場合には、相続の対象にはなりません(遺留分(法定相続人が最低限受け取ることのできる相続分)の侵害の問題は別途生じる余地はあります。)。

この他にも、信託契約において定めておくべき内容はありますが、委託者が思い描く家族信託の目的を実現するためには、多方面で調整すべき事項がありますので、自分で信託契約書を作成することは、かなり難しいと思われます。

③信託財産の管理運用

信託契約書を作成した後、信託財産の管理権を受託者に移転する必要があります。

信託財産の管理権を受託者に移転する手続きを適切に行うことにより、以後、受託者が信託財産の管理・運用を行っていくことになります。

ア 不動産

不動産については、委託者から受託者へ、信託契約に基づいて所有権が移転したことが登記簿に記載されます。

不動産が信託財産に含まれている場合は、委託者と受託者が共同して、信託契約を締結した後速やかに登記手続きをする必要があります。

イ 預貯金(金銭)

委託者の預貯金を信託財産とした場合、受託者は、受託者自身の預貯金と信託財産を区別して管理する必要があります。

その方法として、信託口口座(信託法に対応した口座であることに注意が必要です。)という、信託財産を管理する専用の口座を作成する方法があります。

ウ 委託者の債務を信託財産とする方法

信託法は、信託財産責任負担債務として、債務も信託財産とする方法が認められています。

信託財産責任負担債務とは、「受託者が信託財産に属する財産をもって履行する責任を負う債務」(信託法2条9項)と定義されており、例えば、アパートを信託財産とする場合に、アパートのローン債務を信託財産責任負担債務とすることが考えられます。

民法上、債務を他人に移転させる方法は、併存的債務引受(委託者が引き続き受託者とともに債務を負担する方法)と免責的債務引受(委託者の債務を受託者が引き継ぎ、委託者が債務者ではなくなる方法)がありますので、これらの方法を取る必要があり、いずれの方法でも債権者の協力が必要となります。

なお、信託財産責任負担債務について、受託者は、信託財産のみならず、受託者の固有財産も責任財産(受託者は、自身の財産からも債務を支払う義務を負っています。)となりますので、注意が必要です(信託法21条2項の反対解釈)。

④信託の終了

信託契約は、信託法163、164条に定められている終了事由によって終了しますが、その中に、「信託行為において定めた事由が生じたとき。」(163条9号)という規定があります。

そのため、信託契約において、先に記載したとおり、委託者もしくは受益者の死亡により、信託契約は終了するという規定を設けることも可能です。

信託契約が終了した場合、信託財産の清算を行う必要がありますが、多くのケースでは、受託者が引き続き清算受託者となって、信託財産の清算を行うことになります。

信託契約において、信託契約終了後の信託財産を引き継ぐ人(「残余財産受益者」といいます)が定められていれば、残余財産受益者が信託財産を引き継ぐことになります(182条1項)。

信託法182条1項の規定に基づき、信託財産の帰属を確定することになりますが、最後は、清算受託者が取得することになります。

以上が、信託契約による家族信託のおおまかな流れになります。

なお、遺言による信託の場合には、遺言の効力発生(委託者の逝去)によって、信託行為の効力が発生することになります。

家族信託を自分でやる場合の費用

それでは、家族信託を自分でやる場合に、どのような費用がかかるのでしょうか。

①家族信託の内容決め

専門家に依頼する場合は、依頼料が数十万円かかる場合もありますが、自分で信託の内容を決める場合には、依頼料は一切かかりません。

②信託契約書の作成

信託契約書(遺言による信託の場合は遺言)の作成自体も自分で行う場合には、特段費用はかからないといって良いでしょう。

ただし、信託契約書(遺言)を公正証書にする場合には、公正証書作成のための作成手数料がかかります。

公正証書作成手数料は、公正証書に記載する目的物(信託契約・遺言による信託の場合は、信託財産)の価額を基準に手数料が決められています。

公正証書作成手数料の金額は、こちらの一覧表で確認してください。

| 金銭の総額 | 手数料 |

|---|---|

| 50万円以下のもの | 3000円 |

| 50万円を超え100万円以下のもの | 5000円 |

| 100万円を超え200万円以下のもの | 7000円 |

| 200万円を超え500万円以下のもの | 1万3000円 |

| 500万円を超え1000万円以下のもの | 2万0000円 |

| 1000万円を超え3000万円以下のもの | 2万6000円 |

| 3000万円を超え5000万円以下のもの | 3万3000円 |

| 5000万円を超え1億円以下のもの | 4万9000円 |

| 1億円を超え3億円以下のもの | 4万9000円に超過額5000万円までごとに15000円を加算 |

| 3億円を超え10億円以下のもの | 10万9000円に超過額5000万円までごとに13000円を加算 |

| 10億円を超えるもの | 29万1000円に超過額5000万円までごとに9000円を加算 |

| 算定不能のもの | 13000円 |

ただし、公正証書の枚数に応じて別途手数料がかかったり、遺言による信託の場合は、遺言加算という別の手数料がかかりますので、正確な金額は、公正証書を作成する段階で、公証役場に確認されると良いでしょう。

③信託財産の管理運用

信託財産に不動産が含まれている場合、信託の登記をする際に、登録免許税がかかります。

登録免許税の金額は、登録免許税は、不動産の課税価格(固定資産税評価額)の1000分の4です。

ただし、土地の信託の登記にかかる登録免許税は、令和8年3月31日まで、土地の課税価格(固定資産税評価額)の1000分の3とされています。

参考:法務局

その他、不動産の所有権は受託者に移転しているので、受託者が固定資産税を支払うことになります。

これらの費用をまとめると以下のようになります。

- ①公正証書作成手数料:概ね3万円から10万円程度

- ②登録免許税:不動産の課税価格の1000分の4(土地は1000分の3(令和8年3月31日まで))

- ③固定資産税:不動産の固定資産税評価額に応じて支払う

※これ以外にも、受益権の相続が発生したりする場合は、相続税などの税金が発生する場合があります。

家族信託を自分でやるメリットとデメリット

家族信託を自分でやるメリットとデメリットを表にすると、以下のようになります。

順を追って説明します。

| メリット | デメリット |

|---|---|

|

|

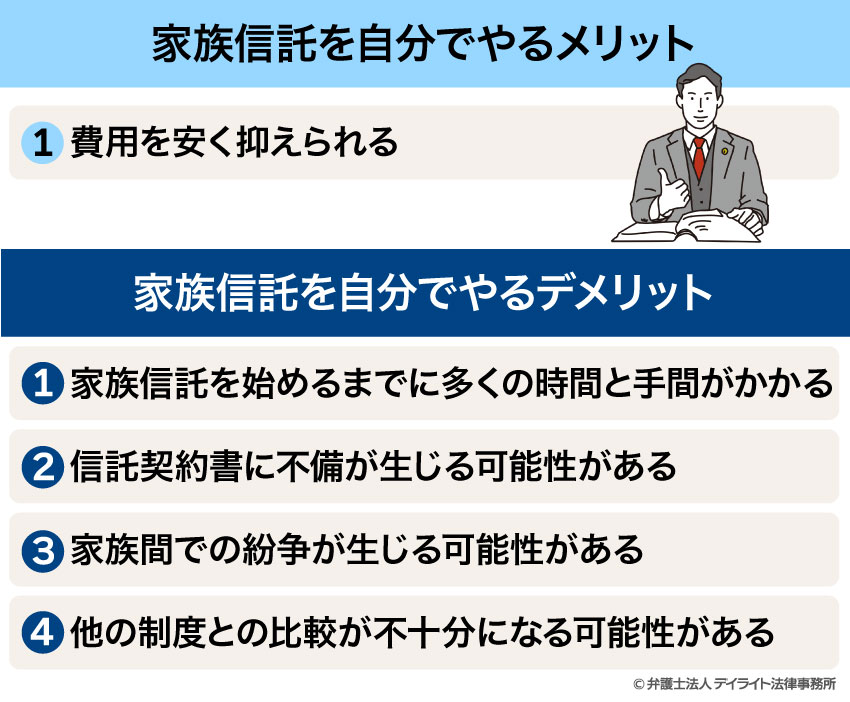

家族信託を自分でやるメリット

①費用を安く抑えられる

家族信託を自分でやるメリットは、何と言っても費用を安く抑えられるということにあります。

信託契約書や信託を遺言によって行う場合の遺言書を、専門家である弁護士等に依頼すると、信託財産の価額や書面の記載事項にもよりますが、概ね10万円〜数十万円はかかると思われます。

家族信託を自分でやることで、専門家報酬を節約し、上記の手数料だけで家族信託を実施することができます。

家族信託を自分でやるデメリット

①家族信託を始めるまでに多くの時間と手間がかかる

これまで記載しているとおり、家族信託を始めるためには、信託の目的を実現するための方法を検討し、信託契約書を作成するにあたって、公証役場や司法書士などとの事前の打ち合わせを行いながら、信託契約書の草案を作成していく必要があるなど、多くの時間と手間がかかります。

信託契約書の雛形を入手し、それをアレンジして信託契約書を作成するという方法も考えられますが、それでは、委託者の財産や親族関係、信託の目的に応じた最適な運用方法などを定めるといった、家族信託だからこそ柔軟に決めることができるというメリットを十分に生かせない可能性が高いといえます。

家族信託の実施の準備を、弁護士をはじめとした専門家に任せることで、時間と手間を節約することは、後述する正確な信託契約書を作成することも含めると、とても大きなメリットといえるでしょう。

②信託契約書に不備が生じる可能性がある

自分で信託契約書を作成した場合、専門家である弁護士が作成していないため、信託契約書に不備が生じる可能性があります。

信託契約書の不備は、信託を実施する際の支障にもなり、最悪の場合は、せっかく作成した信託契約書自体が無効と判断されてしまう可能性もあります。

本記事の前半部分で、信託財産目録に「〇〇銀行〇〇支店普通預金口座番号〇〇」と書くか、「金○万円」と書くかによって、金融機関で信託口口座を作成する際に支障が発生する場合について説明しましたが、このような細かい文言の違いでも、信託財産の管理・運用に支障が発生してしまう可能性があるのです。

他にも、信託契約書の記載内容が曖昧であったり、信託財産目録の不動産の記載が不十分であると、信託財産の登記ができず、信託契約書を作り直す必要が出てしまう可能性もあります。

このように、信託契約書を自分で作成した場合、信託契約書の不備が発生する可能性が高いといえ、リスクの高い行為であることは否定できません。

③家族間での紛争が生じる可能性がある

信託契約書の記載に不備が生じる可能性があることと関連しますが、信託契約書の文言に不明確な部分があったり、複数の意味に取られかねない文言が含まれていると、信託財産の管理や運用をめぐって、家族間で対立を生む可能性があります。

専門家である弁護士が作成する場合には、想定されうるリスクなどを考慮した上で、信託契約書の条項を作成し、複数の意味に取られかねない文言は使用しないなど、細心の注意を払って信託契約書を作成します。

自分で信託契約書を作成すると、信託契約書のチェックがどうしても疎かになってしまい、条項の解釈をめぐって、家族間での余計な火種を作ってしまう可能性があります。

家族間での協力関係がなくなってしまうと、場合によっては、信託財産の運用自体に支障が出るだけでなく、信託の終了後も相続での対立など、争いの元を生み出しかねません。

④他の制度との比較が不十分になる可能性がある

家族信託と似た制度として、後見制度があります。

後見制度は、簡単に説明いたしますと、被後見人(判断能力が衰えてしまった方)の財産を守るための制度であり、財産の維持に重きを置かれる制度であるということができます。

例えば、信託財産の価額が少額である場合などに、家族信託を利用してしまうと、費用だけがかかり、運用利益が出ない場合が考えられます。

また、家族間の仲が悪い場合には、家族信託を実施するにあたっても意見の対立が発生する可能性が高いといえます。

その場合には、財産の維持に重きを置く後見制度を利用するべきですが、無理に家族信託制度を利用したことで、家族間の紛争を生じさせてしまう可能性もあります。

家族信託と後見制度の他にも、委託者の財産管理や財産の承継方法が存在しますが、自分だけで進めると、他の制度との比較が不十分なまま、家族信託制度を利用してしまう可能性もあります。

家族信託を自分でやる場合の4つのポイント

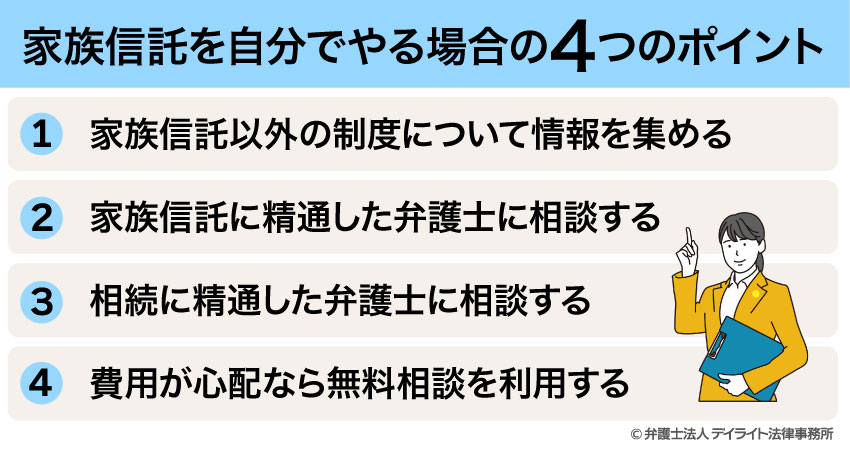

①家族信託以外の制度について情報を集める

まず、委託者の財産を管理するために、家族信託が最適な方法であるかを調べるために、家族信託の財産管理方法について、情報を集めることが有用でしょう。

例えば、後見制度を利用する方法や、委託者の預貯金を生命保険金の保険料として入金しておく方法、家族の誰かに生前贈与として財産の所有権を移転しておく方法などが考えられます。

後見制度は、場合によっては、弁護士など中立的な立場の人間が後見人(場合により保佐人、補助人)となって財産管理を行ってくれますが、財産の維持が目的となり、財産の運用には向かない、後見人の費用がかかるなどの問題もあります。

また、保険料として預けておく方法は、委託者の認知機能が落ちたときに、ある相続人が、勝手に保険の受取人を自分に変えてしまったという問題が発生するかもしれません。

生命保険金は、原則として、保険受取人の固有の財産と考えられていますので、相続人の間で揉める要素となる可能性もあります。

生前贈与として、家族に財産を渡しておくという方法も、贈与税がかかる可能性がある、相続発生時に相続人の間で揉める要素となる可能性があるといった問題が考えられます。

他にも様々な方法が考えられますが、家族信託以外の制度について理解を深めることは、家族信託制度のメリットを理解することにもつながるでしょう。

②家族信託に精通した弁護士に相談する

信託契約書の作成前や、作成中の契約書の草案などを、弁護士に確認してもらいながら、信託契約書の作成を進めていくという方法が考えられます。

専門家である弁護士が契約書をチェックすることで、自分では気づくことができなかった契約書の不備に気づくことができ、場合によっては、他の制度の方が適切であるというアドバイスをもらうことも可能になるでしょう。

ただし、家族信託を手掛けることのできる専門家は少ないのが現状です。

家族信託には、家族信託特有の問題や、公証役場や司法書士との連携が必要な場面が多いため、家族信託に精通した弁護士に相談しなければ、契約書のチェックが不十分なまま終わってしまうことも想定されます。

そのため、自分で家族信託を進める場合でも、家族信託に精通した弁護士を探すようにすべきであるといえるでしょう。

③相続に精通した弁護士に相談する

また、家族信託は、財産を承継する方法としても利用されるため、相続に関する問題が生じる可能性が高いといえます。

そして、将来の相続の紛争を避けるためには、信託契約書作成の段階から、相続発生時に想定される問題を予測し、問題に対する対応策を講じておく必要があります。

そのためには、相続に精通した弁護士に相談し、相続特有の問題についてアドバイスをもらうことが有用です。

④費用が心配なら無料相談を利用する

上記の弁護士への相談にあたっても、弁護士の相談料がかかることは否定できません。

しかしながら、家族信託を問題なく進めるためには、専門家である弁護士のアドバイスを受けた方が望ましいといえます。

そのため、どうしても費用をできる限り抑えたいという場合には、無料相談を利用して弁護士に相談することも一つの方法です。

もっとも、無料相談であるからといって、家族信託や相続にあまり詳しくない弁護士に相談しても、思っていたほどのアドバイスを受けることができない可能性があります。

多少の相談料がかかったとしても、家族信託や相続に精通した弁護士に相談することをお勧めいたしますが、無料相談を利用される場合でも、相談する弁護士が家族信託や相続に精通した弁護士であるかは、できる限り確認してから相談に行かれるべきでしょう。

まとめ

家族信託について、家族信託を自分で行うのは可能かどうかについて、自分で行う場合に検討しなければならない問題を解説いたしましたが、いかがだったでしょうか。

家族信託は、制度自体は、受託者に財産の管理を任せるというものですが、信託契約を締結する際に決めておくべき内容が多岐にわたる他、相続との関係でも問題になることが多い分野です。

そのため、自分で家族信託を進めようとすると、作成した信託契約書で信託財産の管理・運用が適切にできるか不安に思われる方も多いかと思います。

自分で家族信託を進めることも不可能ではありませんが、時間と労力がかかってしまう上、作成した信託契約書に問題があっては、家族信託の目的を達成できないなどの不利益が発生することも否定できません。

家族信託について興味がおありで、家族信託を自分で進めてみたいと考える方でも、一度、家族信託及び相続に精通する弁護士にご相談されると良いでしょう。

当事務所には、家族信託に注力する弁護士で構成される相続対策チームがあり、家族信託を強力にサポートしています。

LINEやZoomを活用した全国対応も行っていますので、家族信託にご興味がある方はお気軽にご相談ください。