家族信託とは、財産の管理を家族に任せることをいいます。

家族信託は、老後の生活資金の確保や、将来認知症になる場合に備えて財産の管理を家族に任せる場合などに活用されています。

家族信託は将来の資産形成のために有益な方法ですが、制度が複雑でわかりにくいです。

ここでは、家族信託に注力する弁護士が家族信託のメリットやデメリット、家族信託のために必要な手続きや費用について、わかりやすく解説していきます。

家族信託を検討されている方はぜひ参考にしてください。

目次

家族信託とは?

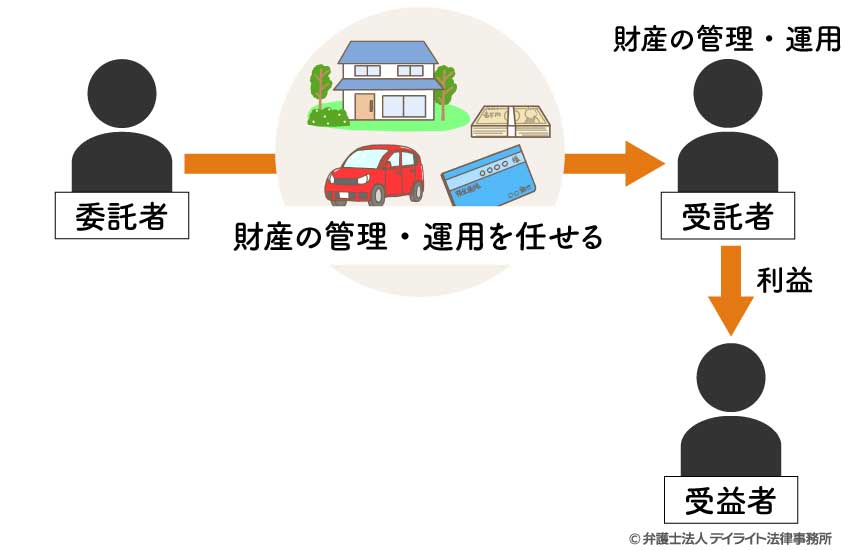

「家族信託」とは、わかりやすく言うと、財産の管理を家族に任せることです。

家族信託では、委託者、受託者、受益者の3名が当事者となります。

受託者とは、財産の管理を委託者から任せられ、実際に財産の管理や運用をする人のことです。

受益者とは、家族信託によって利益を得る人のことです。

受託者は、受益者のために、財産の管理や運用を行うことになります。

家族信託の目的(例えば、老後の生活資金の確保や、将来認知症になる場合に備えて財産の管理を任せておくなど)や、財産の管理・運用方法、誰を受託者として誰を受益者とするかなどは、信託契約や遺言によって定められます(信託法3条)。

なお、家族信託は、信託法という法律に依拠しています。

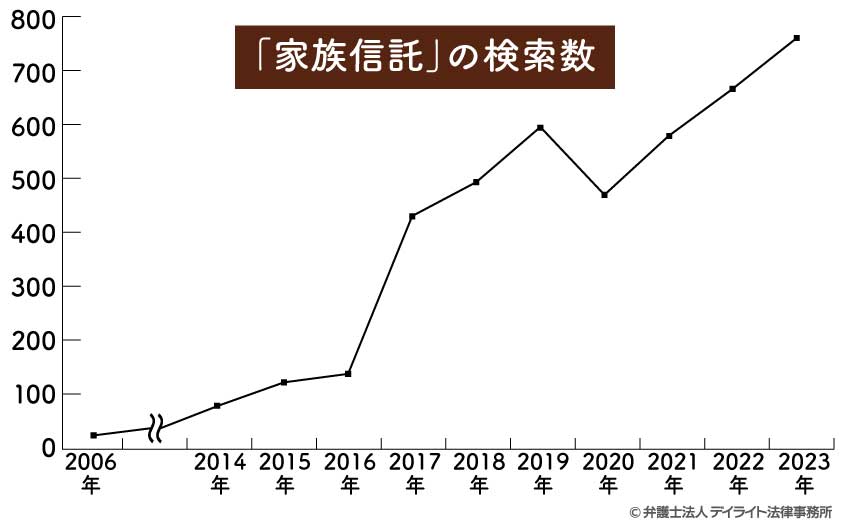

家族信託の利用者数は増加の傾向

家族信託の利用者数は、年々増加する傾向にあります。

下記は、「家族信託」という言葉がインターネットで検索された回数の伸びを示すグラフです。

このグラフからわかるように、家族信託という言葉は2017年ころから検索回数が増加しています。

上記統計データは、信託法が改正された2006年以降で出力しています。

2017年は、NHKなどで取り上げられたため、検索回数が増加したものと考えられます。

なお、家族信託は私的な契約等によって行われているため正確な利用者の数は不明です。

しかし、インターネットの検索数の増加は社会の認知度の増加を示すものであり、利用者数の増加を推認させるものと考えられます。

なぜ家族信託の利用が増えているのか

家族信託の利用が増えている理由としては、①信託法の改正と②認知症の患者数の増加が影響していると考えられます。

①信託法の改正

信託制度をより利用しやすくするために2006年に信託法が大幅に改正されました(施行は2007年)。

改正信託法は、受託者の義務や受益者の権利に関する規定を整備するほか、多様な信託の利用に対応するための新たな制度を導入しました。

法整備により家族信託が利用しやすくなったことが増加の原因の1つと考えられます。

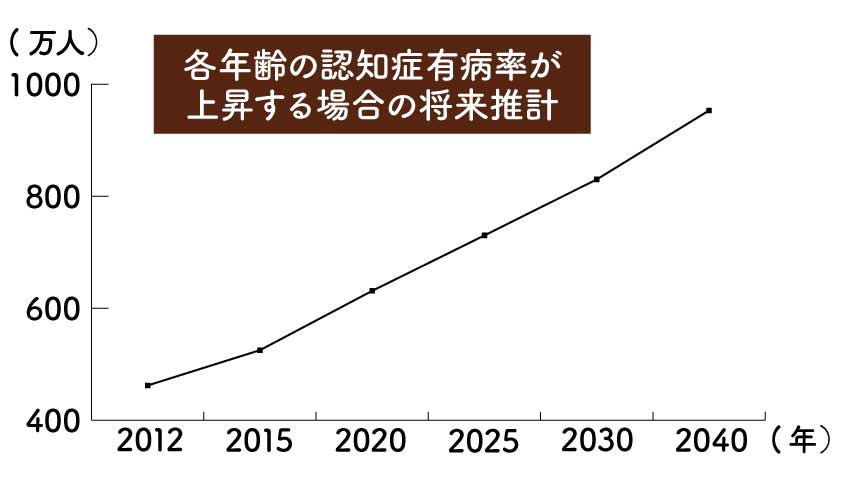

②認知症患者の増加

2012年に462万人だった全国の認知症患者数は、2030年には730万人、2040年には953万人に増加すると推計されています。

※各年齢層の認知症有病率が、2012年以降も糖尿病有病率の増加により上昇すると仮定した場合の推計

このような認知症患者の増加が家族信託の利用者数増加の理由の一つとしてあげられます。

すなわち、認知症が進むと、物事に対する判断能力が低下してしまいます。

判断能力が低下した場合に備えて、家族信託によって資産を守る人が増えているのです。

家族信託が利用されるケースの例

家族信託が利用されるケースとして、代表的なものをご紹介します。

①自分の認知症に備えたいケース

家族信託が増加している理由の一つとして解説したように、家族信託は将来の認知症に対する備えとして、有効活用が期待できます。

認知症に対する対策の一つとして、後見制度(成年後見・保佐・補助)があります。

しかし、後見制度は財産の維持を目的としており、財産の積極的な運用は想定されていません。

家族信託は、委託者の判断能力がしっかりしている段階で、受託者に自分の財産の維持管理や運用をしてもらう制度です。

そして、仮に、信託契約後に委託者の判断能力が衰えたとしても、判断能力がしっかりしている時と変わらずに、財産の運用を受託者に行ってもらえる点が、後見制度にはないメリットといえます。

家族信託で信託財産とする財産があり、自分の財産を運用して、自分の介護費用などに充てることを希望する人にとっては、家族信託は有用な制度であるといえるでしょう。

②障がいのある子どものために家族信託を利用する場合

子どもに障がいがある場合において、親が資産を保有しており、その運用益を、子どもの生活費に充てたいと考えた場合、家族信託は有用な選択肢の一つとなります。

例えば、親が不動産を保有しており、その賃料収入を子どもの生活費に充てるようなケースです。

家族信託を利用しない場合でも、親が生存している間は問題ありません。

しかし、親が亡くなり、子どもが不動産を相続したとします。

この場合、子どもには不動産を管理して運用するだけの能力はなく、不動産の家賃収入が途絶えてしまう可能性があります。

また、遺言で子ども以外の第三者に不動産を遺贈する方法も考えられます。

しかし、その第三者が、子どもの面倒も確実に見てくれればよいですが、家賃収入を受け取る権利も第三者が受け継ぐことになりますので、将来、子どもの面倒を見てもらえなくなるという不安が残ります。

このような場合、家族信託を利用すれば、不動産を管理する人を受託者とし、障がいのある子どもを受益者とする信託契約を締結することで、不動産の管理を受託者に任せつつ、賃料による収益を子どもに渡すことが可能になります。

③委託者が孫の代まで財産の相続方法を指定することを希望している

委託者が自分の子の代だけでなく孫の代についてまで、「誰にどの財産を受け継がせたい」という明確な希望を持っているケースにおいて、家族信託の利用が考えられます。

同じような効果をもたせる方法としては、他に遺贈(いぞう)という方法も考えられます。

遺贈によって、孫の代まで相続方法を指定することを後継ぎ遺贈といいます。

しかし、後継ぎ遺贈については、これを肯定する見解と否定する見解があり、その有効性に不安が残ります。

仮に、後継ぎ遺贈が無効と判断されてしまうと、委託者の想いが反映されなくなってしまいます。

このようなケースでは、家族信託の活用が期待できます。

すなわち、家族信託は委託者が信託契約の内容を決めることができます。

そのため、委託者の子を第二次受益者とし、孫を第三次受益者とするといった、後継ぎ遺贈と同じような効果をもった合意をすることも可能となるのです。

家族信託のメリットやデメリット

家族信託を行うべきか否かを判断するために、メリットとデメリットについてご紹介します。

家族信託の3つのメリット

- ① 積極的な投資、資産運用ができる。

- ② 判断能力が低下した後でも財産管理が継続される。

- ③ 財産管理や運用は受託者が行う。

①積極的な投資、資産運用ができる

財産管理のスキームとしては、家族信託の他に後見制度があります。

しかし、後見制度は本人の財産の維持を目的としており、財産の積極的な運用はできません。

家族信託の場合、株式投資や不動産活用などの積極的な投資・資産運用も可能で、その利益を受益者が得ることができます。

②判断能力が低下した後でも財産管理が継続される

信託による管理が開始された後は、認知症等により本人による管理が困難な状態かどうかに関わりなく、信託された財産は受託者が管理していくこととなるので、管理についての空白の期間も生じません。

また、信託された財産の口座は、受託者の口座で管理されることになるため、認知症等によって口座を凍結される心配もなくなります。

③財産管理や運用は受託者が行う

財産を譲渡する方法としては、民法上、生前贈与という方法もあります。

生前贈与の場合、贈与の時点で財産の権利が受贈者に移転することになります。

そのため、その贈与された財産をどのように扱っていくかというところは、受贈者の判断に委ねられることになります。

もし、将来にかけて一定の行動を取ってもらうことを期待して贈与をしたとしても、一旦贈与をしてしまうと、それ以降は、受贈者がその期待に沿った行動をしてくれるかは不確実である、という点が懸念材料となります。

他方で、家族信託は、信託をした財産をどのように運用していくのかを、契約で設定して、財産を託された方(受託者)がその内容に従って信託事務を行なっていくことになります。

そのため、将来にかけて期待される行動・活動をあらかじめ契約によって定めることで、受託者に希望した活動を行なってもらうことができるようになります。

家族信託のデメリット

家族信託のデメリットとして、典型的なものをご紹介します。

- ① 意思能力、判断能力がなくなった後では信託ができない

- ② 受託者の人材確保が難しい場合がある

- ③ 税金関係が複雑になる

- ④ 中長期的な設計が必要で検討する視点が多い

①意思能力、判断能力がなくなった後では信託ができない

家族信託は、信託の契約等の法律行為を行うことが必要となります。

すなわち、契約時点で意思能力・判断能力が必要です。

認知症が進んだ後では、家族信託ができなくなるため、早め早めの対策が必要となります。

②受託者の人材確保が難しい場合がある

家族信託において、財産を託された方は「分別管理義務」「善管注意義務」「忠実義務」「帳簿作成・保存・報告義務」などの責任を負うことになります。

当然ですが、財産の私的な流用や横領はあってはなりません。

そのため責任感があり、信頼できる受託者を確保することがポイントとなります。

③税金関係が複雑になる

信託を行なっていく場合、「いつ」「誰に」「どのような税金がかかってくるのか」ということが、信託契約の内容によって大きく変わってきます。

そのため、信託を設定する場合には、誰にどのような税金がどのタイミングで発生するのかということを、事前に信託に精通している税理士等のアドバイスを受けながら、信託を組み上げて、運用をしていくことがポイントとなります。

④中長期的な設計が必要で検討する視点が多い

家族信託のメリットを最大限生かすためには、信託内容を十分に理解し、信託設定・信託期間中・信託終了にあたっての備えやそれにあたっての検討が必要になります。

そのため、信託に精通している専門家と協力して、信託を設定していくことが重要となります。

家族信託と任意後見との違い

家族信託と似たような制度として、任意後見があります。

任意後見とは、将来、判断能力の低下をした時に備えて、財産管理を始めとして自己の生活・療養看護に関する事務の代理権を与えることをあらかじめ委任する契約です。

家族信託と任意後見にはそれぞれメリットとデメリットがあり、これをまとめると下表のようになります。

| 違い | 家族信託 | 任意後見 |

|---|---|---|

| メリット |

|

|

| デメリット | 療養看護や身上監護は決めることができない |

|

家族信託のやり方

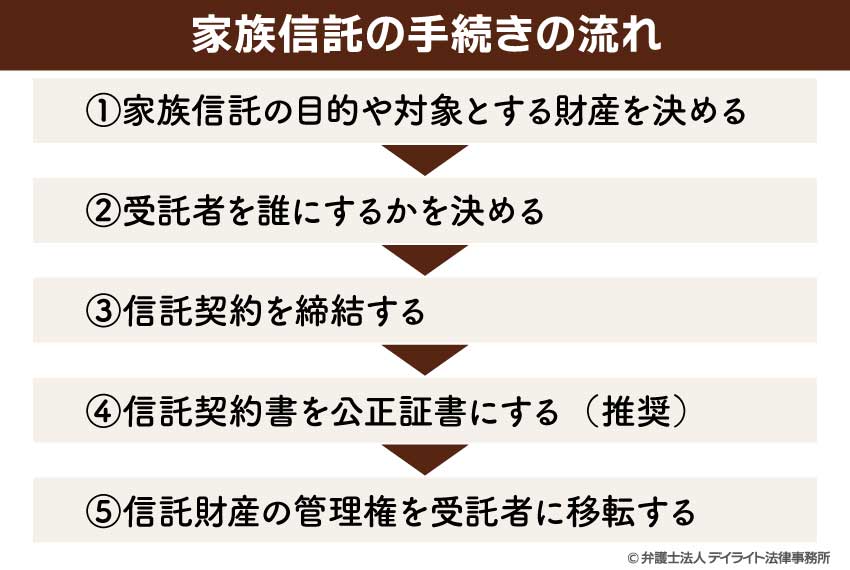

家族信託の手続きの流れ

家族信託の手続きの流れは下図のとおりです。

①家族信託の目的や対象とする財産を決める

家族信託を始めるときにまず決めることは、家族信託の目的です。

どのような目的で財産を管理・運用したいのかを決める必要があります。

具体的には、認知症になったときに備えたい、障害のある子どものために資産運用したい、孫の代まで財産の相続方法を指定したい、などがあげられます。

②受託者を誰にするかを決める

家族信託の受託者は、任せられた財産の管理や運用だけでなく、信託の目的のためであれば、財産の処分をすることや、不動産であればリフォーム契約などを締結することも可能な権限を有します。

また、信託財産の私的流用や横領は絶対に避けたいところです。

そのため責任感があり、かつ、信頼できる方を受託者に決めることがポイントとなります。

③信託契約を締結する

家族信託の目的や信託財産を決め、受託者を誰にするかを決めたら、信託財産の管理を受託者に移転するための信託契約を締結します。

※ケースによっては遺言による信託もあります。

信託契約を締結するためには、委託者と受託者との間で「信託契約書」を作成します。

④信託契約書を公正証書にする(推奨)

信託法上は、委託者と受託者が異なるケースでは、信託契約書を公正証書にすることは必須とはされていません。

しかし、信託契約書を紛失したり、後々になって、委託者の判断能力(契約の内容を理解する能力のことをいいます。)に疑義が生じる可能性が考えられます。

そのような場合、公正証書を作成していれば、信託契約書の紛失のリスクを無くし、判断能力についても公証人のチェックを入れることができます。

また、信託口口座の作成をするために、金融機関によっては、信託契約書を公正証書にすることを求められることもあります。

⑤信託財産の管理権を受託者に移転する

信託契約書を作成した後、信託財産の管理権を受託者に移転する必要があります。

家族信託の必要書類

家族信託契約を結ぶためには、民事信託契約書を、できれば公正証書で作成する必要があります。

公正証書で家族信託契約書を作成する場合の必要書類としては、最低限、以下の各書類を準備する必要があります。

- 信託契約書案

- 委託者及び受託者の印鑑証明書(有効期限3か月以内)、実印

- 委託者及び受託者の身分証明書

- 信託に関わる関係者の戸籍謄本・抄本、住民票(委託者、受託者、受益者、後継受託者、受益者代理人、信託監督人など)

- 信託財産の資料(不動産登記事項証明書、固定資産税評価証明書、信託する金銭有価証券の一覧など)

上記以外にも、公証役場から必要書類の提出を求められる場合があります。

難しくて分からない場合は、弁護士などの専門家に公正証書の作成を依頼すれば、必要書類の案内や、公証役場への書類の提出等の手続きを行ってもらうことができます。

家族信託にかかる費用とは?

家族信託にかかる費用としては、実費のほか、専門家に依頼する場合の費用が考えられます。

実費とは、専門家が事務処理をするうえで必要になった費用のことで、通信費、コピー代、交通費、書類の収集費用、収入印紙代などです。

状況にもよりますが、実費は公正証書手数料を除くと数千円程度で済むことが多い印象です。

家族信託の契約書は、公正証書とすることが多いのですが、この場合の公証役場に支払う実費手数料として数万円が必要となります。

公正証書の手数料は財産の価格によって異なり、下表はこれをまとめたものです。

| 金銭の総額 | 手数料 |

|---|---|

| 100万円以下 | 5000円 |

| 100万円を超え200万円以下 | 7000円 |

| 200万円を超え500万円以下 | 1万1000円 |

| 500万円を超え1000万円以下 | 1万7000円 |

| 1000万円を超え3000万円以下 | 2万3000円 |

| 3000万円を超え5000万円以下 | 2万9000円 |

| 5000万円を超え1億円以下 | 4万3000円 |

| 1億円を超える場合 | 超過額5000万円ごとに

◯3億円までは ◯3億円超~10億円までは ◯10億円を超える部分は、 |

例えば、財産が1億円の場合は4万3000円が手数料となります。

家族信託を弁護士にご依頼される場合、財産が1億円以下の場合、30万円から100万円程度が費用の相場となるかと思われます。

財産が高額になると弁護士費用も増加する傾向です。

弁護士費用については、弁護士会の統一された基準がなく、各法律事務所が独自に定めています。

そのため、弁護士費用については依頼を検討している法律事務所にご相談の上、見積もりをもらわれることをおすすめします。

なお、家族信託については比較的新しい制度であること、やや特殊な分野であることから、取り扱っている法律事務所も限られるかと思われます。

家族信託はどこに頼むべき?

家族信託については、信託法に精通した弁護士にご依頼されることをおすすめします。

家族信託の業務としては、大別すると①法律相談、②信託契約書の作成、③契約後の事務遂行の補助があげられます。

他方で、家族信託の相談先としては、弁護士の他に、司法書士、行政書士、税理士などの士業の他、会社などの団体も存在します。

家族信託の業務内容に照らした各相談先の適否をまとめると下表のようになります。

| 弁護士 | 司法書士 | 行政書士 | 税理士 | 各種団体 | |

|---|---|---|---|---|---|

| 法律相談 | ◯ | △ | △ | △ | × |

| 信託契約書の作成 | ◯ | △ | △ | × | × |

| 契約後の事務遂行の補助 | △ | ◯ | △ | △ | △ |

家族信託を弁護士に依頼すべき理由としては、①相談者に最適なスキームを提案できる可能性が高い、②適切な信託契約書を作成できる、③契約後の様々な業務もサポートできるという点にあります。

ただし、弁護士といえども、家族信託を取り扱っている法律事務所は限定されます。

そのため、家族信託にくわしい弁護士を探すことが重要となります。

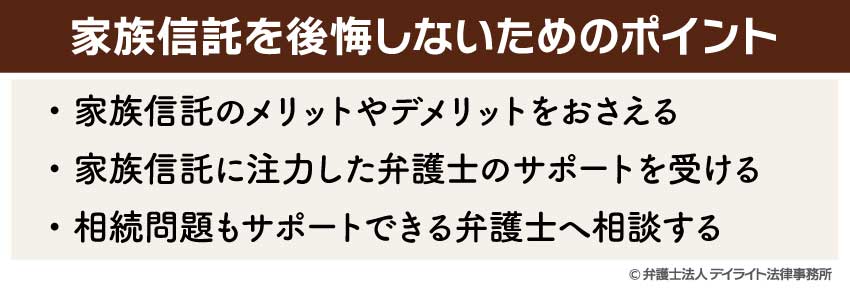

家族信託を後悔しないためのポイント

家族信託で後悔しないためのポイントをご紹介します。

家族信託のメリットやデメリットをおさえる

家族信託には、①積極的な投資、資産運用ができる、②判断能力が低下した後でも財産管理が継続される、③財産管理や運用は受託者が行うなどのメリットがあります。

しかし、①意思能力、判断能力がなくなった後では信託ができない、②受託者の人材確保が難しい場合がある、③税金関係が複雑になる、④中長期的な設計が必要で検討する視点が多いなどのデメリットもあげられます。

家族信託は、これらのメリットやデメリットを踏まえて検討していくことが重要となります。

家族信託に注力した弁護士のサポートを受ける

家族信託を成功させるには、信託法に関する専門知識や豊富な実務経験が必要となります。

しかし、家族信託を取り扱っている法律事務所は限定されます。

そのため、家族信託に注力した弁護士を探すことが重要となります。

相続問題もサポートできる弁護士へ相談する

家族信託の契約締結後、将来、相続トラブルに発展することも考えられます。

相続トラブルを未然に防止するためには、相続法に精通していることが必要です。

相続法にくわしい弁護士であれば、家族信託を組成するとき、将来の紛争の可能性も見据えた提案が可能となるでしょう。

家族信託についてのQ&A

認知症の場合も家族信託を利用できますか?

本人が認知症になった場合、症状が軽度であれば家族信託ができる可能性はありますが、認知症が進んでしまった段階では家族信託はできません。

本人が認知症になった場合、症状が軽度であれば家族信託ができる可能性はありますが、認知症が進んでしまった段階では家族信託はできません。

家族信託を自分だけで行うことができますか?

家族信託は、法律上自分だけで行うことも可能です。

しかし、家族信託を自分だけで行う際には、様々な問題を検討する必要が出てきます。

また、自分だけで行う場合、①家族信託を始めるまでに多くの時間と手間がかかる、②信託契約書に不備が生じる可能性がある、③家族間での紛争が生じる可能性がある、④他の制度との比較が不十分になる可能性がある、などのデメリットが懸念されます。

家族信託は危険ですか?

家族信託には、特定の一人に財産の管理を任せることで、不適切な財産管理がなされてしまったり、家族間での不満を招いて家族関係が悪化してしまうなどのリスクもあります。他方で、家族信託は他の制度では実現が難しいメリットも多くあります。

したがって、想定されるリスクに備えて、進めていくことが重要です。

まとめ

以上、家族信託について、くわしく解説しましたがいかがだったでしょうか。

近年、家族信託の利用者数は増加しており、今後、認知症患者数の増加とともに、さらなる利用が見込まれています。

家族信託には、信託財産の積極的な運用など、他の制度では実現が難しいメリットがあります。

他方で、家族信託を適切に組成していくためには信託法についての専門知識や契約書の作成能力などが必要です。

そのため、家族信託を検討されている方は、家族信託に精通した弁護士に相談なさることをお勧めいたします。

デイライト法律事務所の相続対策チームは、家族信託や相続問題に注力しています。

家族信託でお困りの方はお気軽にご相談ください。