生前贈与の税金(贈与税)の金額は一律に決まっているものではなく、一定のルールに従って計算されます。

この記事では、生前贈与にかかる贈与税の計算方法や税率、節税に利用できる非課税特例、贈与税の申告手続きなどについて、相続にくわしい弁護士がわかりやすく解説します。

生前贈与の税金の注意点についてもあわせて解説しますので、ぜひ参考にされてみてください。

目次

生前贈与の税金はいくら?

生前贈与の税金の金額は一律に決まっているものではなく、贈与される財産の内容や金額、課税方式などの具体的な状況によって異なります。

「生前贈与」とは、自分が生きている間に他人に財産を無償で与える契約のことをいいます。

財産を与える人を「贈与者」、財産をもらう人を「受贈者」といいます。

一定金額以上の生前贈与には贈与税がかかります。

また、不動産の生前贈与については、贈与税のほかに不動産取得税がかかることがあります。

この記事では生前贈与の贈与税に絞って解説します。

生前贈与の贈与税の計算方法については、後ほどくわしく解説します。

生前贈与は110万円まで非課税

毎年110万円以下の生前贈与には贈与税がかかりません(非課税)。

これを贈与税の「基礎控除」といいます。

また、110万円以下の生前贈与については贈与税の申告も不要です。

生前贈与の贈与税の計算方法

2つの課税方式

生前贈与の贈与税には、①暦年課税と②相続時精算課税という2つの課税方式があり、どちらの課税方式かによって計算方法が異なります。

そこで、まずは2つの課税方式について簡単に説明します。

暦年課税

暦年課税とは、1年間に生前贈与を受けた財産の合計額をもとに贈与税の金額を計算する課税方式です。

生前贈与には原則として暦年課税が適用されます。

暦年贈与の場合、毎年110万円の基礎控除を超える生前贈与に対して贈与税がかかります。

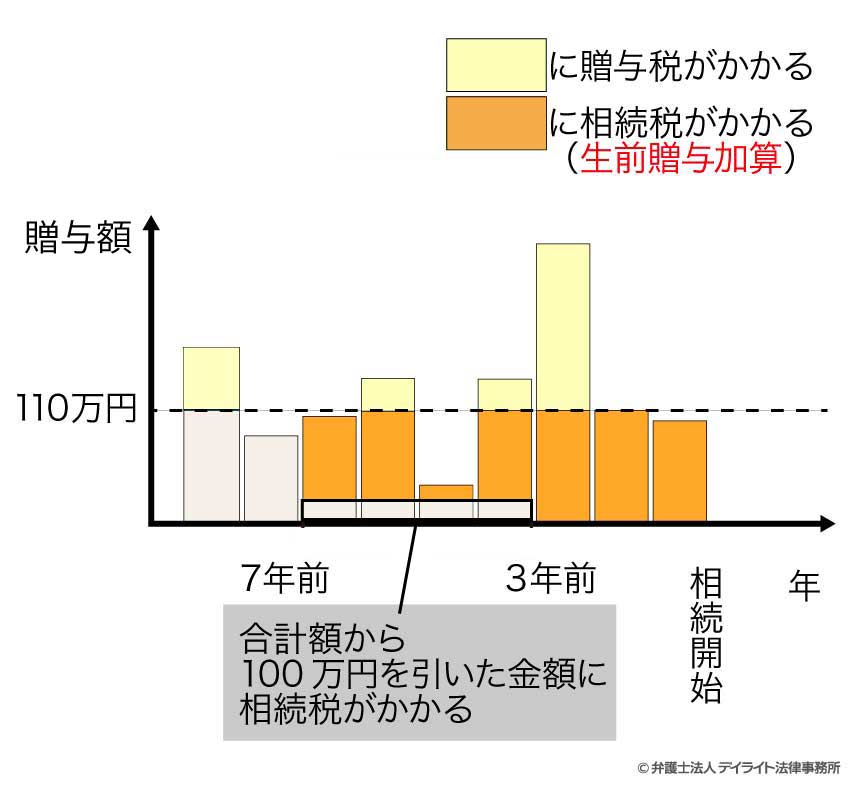

ただし、相続開始前の7年間に行われた生前贈与は相続税の対象となる財産に含まれ、相続税がかかる可能性があります(贈与税はかかりません)。

※ただし、相続開始の4年前から7年前までの4年間に行われた生前贈与は、その合計額から100万円を差し引いた金額が相続税の対象になります。

相続時精算課税

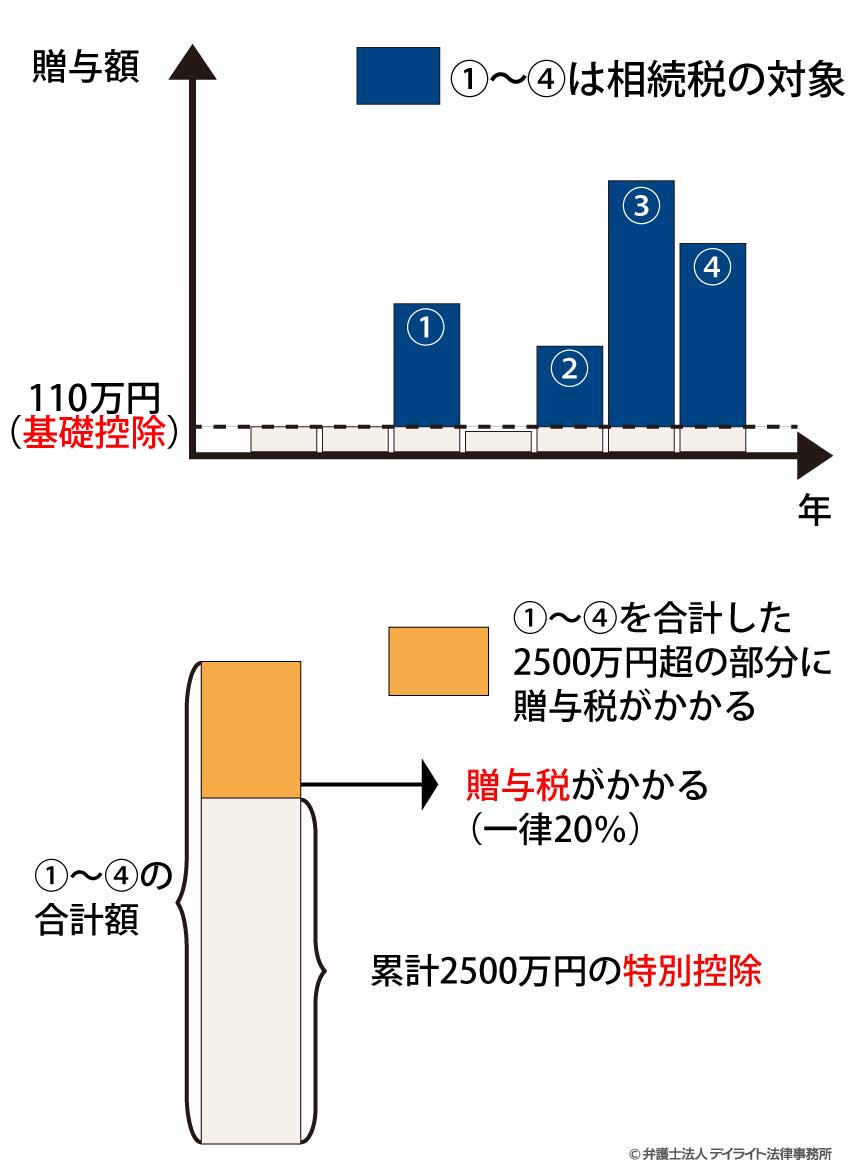

相続時精算課税とは、原則として60歳以上の父母または祖父母などから18歳以上の子または孫などに対する生前贈与が行われた場合に選択できる課税方式です。

相続時精算課税の場合、毎年110万円の基礎控除(※)のほかに「特別控除」があり、毎年110万円を超える生前贈与についても、その合計(累計)が2500万円に達するまでは贈与税が非課税になります。

なお、相続時精算課税の適用される生前贈与については、110万円を超える生前贈与はすべて相続税の対象となる財産に含まれ、相続税がかかる可能性があります。

また、一度相続時精算課税を選択すると、その後に暦年課税に戻すことはできません。

贈与税の計算方法

贈与税の計算方法は課税方式によって異なります。

以下では、暦年課税と相続時精算課税のそれぞれについて贈与税の計算方法を解説します。

暦年課税の計算方法

暦年課税の場合、まずは1月1日から12月31日までの1年間に受け取った生前贈与の合計金額から、110万円の基礎控除やその他の非課税特例(後ほど説明します。)による減額分を差し引きます。

その後、所定の贈与税率を掛け合わせ、所定の控除額(基礎控除とは別のもの)を差し引きます。

暦年課税の計算方法を式で表すと、次のようになります。

暦年課税の場合、贈与を受けた財産の金額に応じて8段階の税率(10% 〜 55%)と控除額(基礎控除とは別のもの)が定められています。

暦年課税の税率と控除額は、特例贈与または一般贈与のいずれかによって取り扱いが異なります。

- 特例贈与:18歳以上の者が両親や祖父母から受ける贈与

- 一般贈与:上記以外の贈与

下表はこれをまとめたものです。

| 基礎控除後の課税価格 | 特例贈与 | 一般贈与 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | ー | 10% | ー |

| 200万円越 ~ 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円越 ~ 400万円以下 | 20% | 25万円 | ||

| 400万円越 ~ 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 600万円越 ~ 1000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,000万円越 ~ 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 1,500万円越 ~ 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 3,000万円越 ~ 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円越 | 55% | 640万円 | ||

▼横にスクロールできます

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

相続時精算課税の計算方法

相続時精算課税の場合、まずは1月1日から12月31日までの1年間に贈与を受けた財産の合計額(課税価格)から110万円の基礎控除、その他の非課税特例(後ほど説明します。)による減額分、累計2500万円までの特別控除を差し引きます。

その後、相続時精算課税の贈与税率を掛け合わせます。

相続時精算課税の税率は一律20%です。

相続時精算課税の計算方法を式で表すと、次のようになります。

2500万円の特別控除額を1年で使い切らない場合、その残額は翌年以降に引き継がれます。

具体例(1年目)

親から2000万円の贈与を受けた。

贈与税は0円

※相続時精算課税選択届出書の提出と贈与税の申告が必要です

※特別控除の残額は610万円(2500万円 – 1890万円 = 610万円)

(2年目)

親から900万円の贈与を受けた。

900万円 – 110万円(基礎控除)= 790万円

790万円 – 610万円(特別控除の残額)= 180万円

贈与税:180万円 × 20% = 36万円

※贈与税の申告が必要です

※基礎控除を超える610万円と790万円の生前贈与は相続税の対象となる財産に含まれます。

生前贈与で押さえておきたいその他の非課税特例

贈与税には、基礎控除と相続時精算課税の特例控除以外にも、次のような非課税特例があります。

これらの非課税特例は、暦年課税または相続時精算課税と併用することができます。

①配偶者控除の特例

婚姻期間が20年以上の夫婦間で行われた住居に利用する不動産等の生前贈与について、最大2,000万円まで贈与税を非課税とする制度です(※暦年課税の場合のみ利用可)。

②住宅取得等資金の非課税特例

父母や祖父母から子や孫に対して行われたマイホームの購入資金等の生前贈与について、最大1000万円まで贈与税を非課税とする制度です。

※2025年1月現在、2024年1月1日から2026年12月31日までの間に行われた生前贈与に適用されます。

③教育資金一括贈与の非課税特例

父母や祖父母から子や孫に対して行われた教育資金の生前贈与(一括のもの)について、最大1500万円まで贈与税を非課税とする制度です。

この特例を利用するためには、信託銀行等での手続きが必要となります。

※2025年1月現在、2013年4月1日から2026年3月31日までの間に行われた生前贈与に適用されます。

④特定障害者の贈与の非課税特例

障害のある方の生活費を援助するために行われた生前贈与について、最大6000万円まで贈与税を非課税とする制度です。

この特例を利用するためには、信託銀行等での手続きが必要となります。

生前贈与で税金の手続について

税金の申告が必要なケース

生前贈与を受けた場合に自分で税金(贈与税)の申告をする必要があるのは、次のようなケースです。

- 1年間に110万円(基礎控除)を超える生前贈与を受けたケース

- 相続時精算課税を選択するケース

- 配偶者控除の特例・住宅取得等資金の非課税特例の適用を受けるケース

1年間に110万円(基礎控除)を超える生前贈与を受けたケース

1年間に110万円を超える生前贈与を受け取った場合には、贈与税の申告をする必要があります。

110万円を超えるかどうかは、受贈者が受け取った生前贈与の合計額を基準に判断されます。

例えば、父から110万円を、母から110万円をそれぞれもらったときには、合計で220万円の生前贈与を受け取ったことになります。

この場合、基礎控除の110万円を差し引いた110万円に対して贈与税がかかるため、贈与税の申告をする必要があります。

相続時精算課税を選択するケース

相続時精算課税を選択するケースで、年間110万円を超える生前贈与を受けた場合には贈与税の申告が必要です。

生前贈与の金額が特別控除の範囲内(累計2500万円以内)であり、贈与税が0円になる場合でも申告は必要です。

また、はじめて相続時精算課税を選択する場合には、あわせて税務署に相続時精算課税選択の届出をする必要があります。

配偶者控除の特例・住宅取得等資金の非課税特例の適用を受けるケース

配偶者控除の特例・住宅取得等資金の非課税特例の適用を受けるケースでは、特例の適用によって贈与税が0円になる場合であっても贈与税の申告が必要です。

※なお、教育資金一括贈与の非課税特例や特定障害者の贈与の非課税特例の適用を受ける場合には、信託銀行等を通じて届出や申告を行うことになるため、受贈者が自分自身で申告をする必要はありません。

税金の申告は誰が行うの?

税金(贈与税)の申告は、受贈者(財産をもらった人)が行います。

贈与税の申告は税理士に依頼することもできます。

税金の申告の流れ

贈与税の申告から納税までの流れは次のとおりです。

①贈与税額の計算

暦年課税または相続時精算課税のどちらを選択するのか、非課税特例の適用を受けるのか等を選択した上で、贈与税の金額を計算します。

必要に応じて申告手続きを税理士に依頼することもできます。

②申告書の作成

贈与税の申告書を作成します(申告書については後ほど解説します)。

申告書は国税庁のホームページで入手することができます。

また、「確定申告書等作成コーナー」では、画面の案内に沿って金額等を入力することで贈与税の申告書等を自動作成することができます。

③添付書類の準備

申告書以外の添付書類を準備します(添付書類については後ほど解説します)。

④贈与税の申告

申告書の作成と添付書類の準備が完了したら、これらの書類を税務署に提出して贈与税の申告をします。

申告方法(提出方法)には次の3つがあります。

- 税務署へ直接書類を持参する方法

- 税務署に書類を郵送する方法

- e -Tax(インターネットを利用して国税に関する各種手続きを行えるシステムのことです。)を利用する方法

税理士に申告手続きの代行を依頼することもできます。

⑤贈与税の納付

贈与税の納付方法には次のようなものがあります。

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード、バーコード)

- 金融期間または所轄の税務署窓口での納付(現金での納付)

税金の申告はいつまで?

税金(贈与税)の申告は、原則として、生前贈与を受けた年の翌年2月1日から3月15日までに行う必要があります。

また、贈与税の納付も同じ期間内に行う必要があります。

※提出期限が土日・祝日等にあたる場合は、その翌日が期限となります。

税金の申告をしないとどうなる?

贈与税の申告が必要なケースで期限内に申告をしなかった場合には、本来納めるべき贈与税に加えて「無申告加算税」のペナルティが課せられます。

また、実際よりも少ない贈与税額の申告をした場合には「過少申告加算税」が、期限内に贈与税の申告はしたものの納付をしなかった場合には「延滞税」が課せられます。

さらに、課税逃れのために意図的に申告をしなかった場合や、財産の隠匿や事実のねつ造、書類の改ざんなどを行った場合などの悪質なケースでは、もっとも重いペナルティである「重加算税」が課せられる可能性があります。

税金の申告に必要な書類

贈与税の申告に必要な書類は①贈与税の申告書と②添付書類です。

贈与税の申告書

主に利用する贈与税の申告書は以下の3種類であり、申告内容によって使用する申告書は異なります。

- 第一表(兼贈与税の額の計算明細書)

- 第一表の二(住宅取得等資金の非課税の計算明細書)

- 第二表(相続時精算課税の計算明細書)

次の表は、申告内容ごとに必要な申告書の種類をまとめたものです。

| 申告内容 | 必要な申告書 | ||

| 第一表 | 第一表の二 | 第二表 | |

| 暦年課税のみの申告 | ◯ | ||

| 相続時精算課税のみの申告 | ◯ | ◯ | |

| 暦年課税+相続時精算課税の申告(※) | ◯ | ◯ | |

| 暦年課税の申告+住宅取得等資金の非課税特例の適用 | ◯ | ◯ | |

| 相続時精算課税の申告+住宅取得等資金の非課税特例の適用 | ◯ | ◯ | ◯ |

▼横にスクロールできます

例えば、相続時精算課税を選択した上で住宅取得等資金の非課税特例の適用を受ける場合には、第一表、第一表の二、第二表のすべてを提出する必要があります。

申告書の様式は国税庁のホームページから入手することができます。

参考:贈与税の申告|国税庁

添付書類

相続時精算課税を選択する場合や非課税特例の適用を受ける場合には、申告書のほかに添付書類の提出が必要となります(暦年課税の申告のみの場合、添付書類は不要です)。

| 申告内容 | 添付書類 |

|---|---|

| 相続時精算課税 |

|

| 配偶者控除の特例 |

|

| 住宅取得等資金の非課税特例 |

|

※必要書類は個々の状況によって異なるため、詳細は税務署にご確認ください。

※教育資金一括贈与の非課税特例や特定障害者の贈与の非課税特例を利用する場合には、信託銀行等での手続きをする際に必要書類を準備する必要があります。

生前贈与の税金の注意点

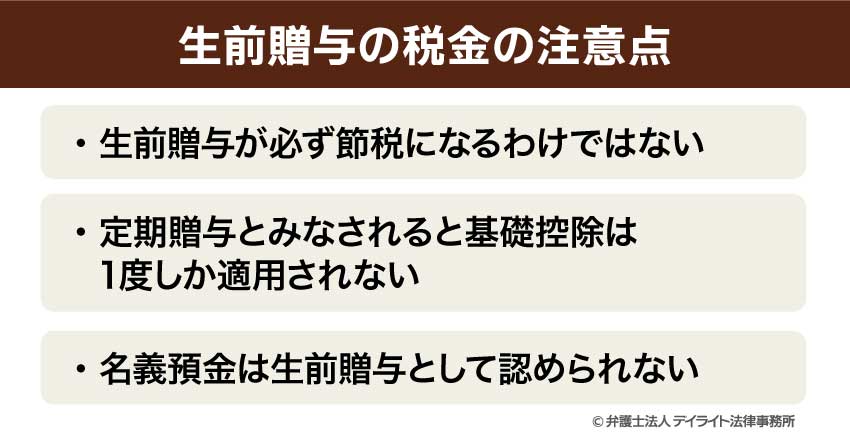

生前贈与が必ず節税になるわけではない

相続税の節税対策として生前贈与を検討される方が多くいらっしゃいます。

しかし、生前贈与のやり方によってはかえって税金の負担が多くなったり、思ったような節税効果を得られない可能性があるため、注意が必要です。

まず、贈与税の税率は相続税よりも高いため、同じ金額の財産について生前贈与を受けた場合と相続した場合を比べると、生前贈与を受けた場合の税金の負担の方が大きくなります。

また、生前贈与に暦年課税が適用される場合、相続開始前の7年間に受けた生前贈与は110万円以下(基礎控除の範囲内)のものでも相続税の対象となる財産に含まれます。

そのため、相続開始直前に生前贈与をしても相続税の節税にはならない可能性があります。

生前贈与を節税対策として活用することを検討される場合には、相続にくわしい弁護士や税理士に相談されることをおすすめします。

定期贈与とみなされると基礎控除は1度しか適用されない

毎年110万円の基礎控除を利用して生前贈与を行う場合には、定期贈与とみなされないように注意することが大切です。

定期贈与とは、あらかじめ決められた金額を定期的に分割して贈与することをいいます。

例えば、「合計500万円を、毎年100万円ずつ5年間に分けて生前贈与する」という約束をして、そのとおりに贈与するケースなどが定期贈与にあたります。

このようなケースは、「100万円の生前贈与を5回行った(5回とも基礎控除が適用される)」のではなく、「500万円の贈与が1回行われた」ものとみなされます。

したがって、500万円から110万円の基礎控除を差し引いた390万円について贈与税がかかることになります。

定期贈与とみなされることを避けるためには、①贈与契約書を都度作成する、②毎年贈与の時期を変える、③毎年贈与する金額を変える、④あえて110万円超の贈与をして贈与税を支払う年を作る、

などの対策が考えられます。

名義預金は生前贈与として認められない

名義預金は生前贈与として認められず相続税の対象となる財産に含まれるため、注意が必要です。

「名義預金」とは、口座の名義人と実際に口座内の金銭を管理している人が異なる預金のことをいいます。

例えば、親が子どもや孫の名義の銀行口座を作って預金をするケースや、妻が夫からもらった生活費の一部を自分名義の銀行口座に移して貯蓄するケース(へそくり)は名義預金にあたります。

名義預金にあたると判断されることを避けるためには、1)贈与契約書を作成する、2)受贈者に預金口座を管理させる、などの対策が考えられます。

生前贈与の税金についてのQ&A

生前贈与で500万もらった場合の税金はいくらですか?

生前贈与で500万円をもらった場合の税金の額は、課税方式や生前贈与の方法(回数)、贈与者と受贈者の関係性(続柄)など、具体的な状況によって異なります。

一度に500万円をもらったケース

暦年課税が適用される場合には、さらに特例贈与(18歳以上の者が両親や祖父母から受ける贈与)または一般贈与(それ以外の贈与)のいずれかによって税率が異なり、贈与税の金額も異なります。

特例贈与の贈与税は、以下の計算式より48万5000円です。

(500万円 – 110万円)× 15% – 10万円 = 48万5000円

一般贈与の贈与税は、以下の計算式より 53万円です。

(500万円 – 110万円)× 20% – 25万円 = 53万円

※他の非課税特例を併用できる場合には贈与税が減額される可能性があります。

※ただし、500万円の生前贈与が相続開始前7年以内に行われた場合は相続税の課税対象に含まれ、相続税が発生する可能性があります(相続税の金額は他の相続財産がどのくらいあるかによって異なります)。

500万円の生前贈与について相続時精算課税を適用する場合の贈与税は0円です。

相続時精算課税の適用を選択できる場合には、110万円の基礎控除に加えて累計2500万円までの特別控除が適用されるためです。

※ただし、基礎控除の110万円を超える生前贈与(390万円)については相続税の課税対象に含まれ、相続税が発生する可能性があります(相続税の金額は他の相続財産がどのくらいあるかによって異なります)。

複数回に分けて合計500万円をもらった場合(※ 定額贈与にはあたらないものとします。)

毎年110万円以内(基礎控除の範囲内)の生前贈与を複数回受けて合計500万円をもらった場合(例えば毎年100万円の生前贈与を5回受けた場合)の贈与税は、0円です。

※ただし、生前贈与の全部または一部が相続開始前7年以内に行われた場合は相続税の課税対象に含まれ、相続税が発生する可能性があります(相続税の金額は他の相続財産がどのくらいあるかによって異なります)。

生前贈与で2000万円までなら税金はかかりませんか?

2000万円までの生前贈与でも税金がかかる場合があります。

110万円以内(基礎控除の範囲内)の生前贈与であれば贈与税はかかりませんが、110万円を超える生前贈与については、課税方式や生前贈与の方法(回数)、贈与者と受贈者の関係性(続柄)など、具体的な状況によって贈与税が発生する可能性があります。

例えば、一度に2000万円の生前贈与を受けた場合で暦年課税が適用される場合には、基礎控除以外の非課税特例を併用しない限り、贈与税が発生します。

これに対して、一度に2000万円の生前贈与を受けた場合で相続時精算課税が適用される場合には、特別控除(累計2500万円)の範囲内であるため贈与税は発生しません(ただし、別途相続税が発生する可能性はあります)。

また、毎年110万円以内(基礎控除の範囲内)の生前贈与を複数回受けて合計2000万円を受け取った場合には、贈与税は発生しません。

さらに、2000万円相当の不動産の生前贈与を受けた場合には、贈与税がかからないときでも別途不動産取得税がかかる可能性があります。

このように税金が発生するかどうかやその金額は具体的な状況によって異なります。

税金の仕組みや計算は非常に複雑なため、税金の負担について確認したい場合には、相続にくわしい弁護士や税理士などの専門家に相談されることを強くおすすめします。

親から1000万もらったら贈与税はいくらですか?

一度に1000万円をもらったケース

親から一度に1000万円をもらったケースで暦年課税が適用される場合、一定の要件を満たせば特例贈与にあたる可能性があります。

この場合の贈与税は、以下の計算式より177万円です。

(1000万円 – 110万円)× 30% – 90万円 = 177万円

特例贈与の要件を満たさず一般贈与の税率が適用される場合の贈与税は、以下の計算式より231万円です。

(1000万円 – 110万円)× 45% – 125万円 = 231万円

さらに、マイホームの購入資金や学費等の援助目的で生前贈与を受けた場合で、住宅取得等資金の非課税特例(最大1000万円まで非課税)や教育資金一括贈与の非課税特例(最大1500万円まで非課税)を利用できるときは、贈与税が0円になる可能性があります。

親から一度に1000万円をもらったケースで相続時精算課税を選択できる場合の贈与税は、0円です。

複数回に分けて合計1000万円をもらった場合

毎年110万円以内の生前贈与を複数回受けて合計1000万円をもらった場合の贈与税は、0円です。

生前贈与は手渡しでバレますか?

生前贈与を手渡しで行ったとしても、税務署の税務調査によって発覚する可能性が高いといえます。

例えば、現金を手渡しで生前贈与するケースでは、事前に預貯金を払い戻して現金化し、その現金を贈与するという流れがあります。

このようなケースでは、預貯金の入出金の流れ等を調べることで生前贈与の事実が発覚します。

上で解説したように、贈与税の申告漏れや過少申告にはペナルティが課されることから、贈与税が発生する場合には必ず申告・納付を行うことが大切です。

また、税務署から不正を疑われないためにも、生前贈与を行う場合は手渡しではなく銀行振込を行い、生前贈与の事実や金額を客観的に証明できるようにしておくことをおすすめします。

まとめ

- 生前贈与の税金(贈与税)の金額は一律に決まっているものではなく、一定の計算ルールに従って算出されます。

- 生前贈与の課税方法には暦年課税と相続時精算課税の2つがあり、どちらの課税方法かによって計算方法が異なります。

- 暦年贈与の場合、贈与税は次の計算式によって算出されます。

贈与税額=[( 1年間の生前贈与の合計金額ー 基礎控除(110万円) ー 非課税特例による減額分)× 贈与税率 ] ー控除額 - 相続時精算課税の場合、贈与税は次の計算式によって算出されます。

贈与税額 =( 1年間の生前贈与の合計金額 – 基礎控除(110万円) – 非課税特例による減額分 – 特別控除(累計2500万円まで)※)× 贈与税率(一律20%) - 生前贈与は節税対策になると考えられていますが、生前贈与のやり方によってはかえって税金の負担が増えてしまうケースもあるため注意が必要です。

確実な節税対策を希望する場合には、相続にくわしい弁護士や弁護士などの専門家に相談されることを強くおすすめします。

当事務所では相続にくわしい弁護士で構成する相続対策専門チームを設置しており、生前贈与や相続税の申告、節税対策などに関するご相談はもちろんのこと、相続放棄、遺産分割協議、遺言書の作成、相続登記、相続トラブルの解決など、相続全般に関するご相談をうけたまわっています。

相続対策専門チームには税理士資格のある弁護士も在籍していますので、安心してご相談ください。