生前贈与とは、生きている間に自分の財産を他人に無償であげるという契約のことです。

生前贈与をうまく活用することで、贈与税や将来の相続税を節税できる場合があります。

もっとも、生前贈与をすれば必ず節税になるわけではないことには注意が必要です。

この記事では、生前贈与にかかる税金や生前贈与のやり方、メリット、注意点などについて、相続にくわしい弁護士がわかりやすく解説します。

目次

生前贈与とは?

生前贈与とは、生きている間に自分の財産を他人に無償で与えるという契約のことです。

生前贈与は「契約」なので、財産を与える人(贈与者)が一方的に行うことはできず、財産を受け取る人(受贈者)との合意があってはじめて成立します。

相続とは異なり、生前贈与は相続人(自分の配偶者、子ども、両親・祖父母、兄弟姉妹)以外に対しても行うことができます。

生前贈与を受けた財産には「贈与税」という税金がかかります。

遺贈(いぞう)との違い

生前贈与と似ている制度として「遺贈」があります。

遺贈とは、遺言書を作成して自分の財産を他人に無償で与えることをいいます。

生前贈与は契約の一種であり受贈者の合意が必要とされるのに対して、遺贈は一方的に財産を与えることができ、受贈者の合意は不要とされているという違いがあります。

また、遺贈によって受け取った財産については「贈与税」ではなく「相続税」がかかります。

生前贈与にかかる税金

一定金額以上の生前贈与については、財産を受け取った人(受贈者)が「贈与税」を支払うことになります。

また、受け取った財産が土地や建物などの不動産の場合、贈与税のほかに「不動産取得税」がかかる可能性があります。

この記事では、生前贈与にかかる「贈与税」を中心に解説します。

贈与税の課税方式

生前贈与にかかる「贈与税」には①暦年課税と②相続時精算課税という2つの課税方式があり、基本的には①の暦年課税の方式で贈与税の計算が行われます。

受贈者は一定の条件を満たす場合に限り、②相続時精算課税を選択することができます。

①暦年課税

暦年課税とは、その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額をもとに贈与税の金額を計算する課税方式です。

②相続時精算課税

相続時精算課税は、贈与を受けた財産の累計(合計金額)が2500万円を超える場合に、その超える部分についてのみ贈与税がかかるという課税方式です(贈与の累計金額が2500万円を超えるまでは、何度贈与を受けても贈与税がかかりません)。

相続時精算課税の場合、贈与をした人が亡くなって相続が開始したときには、生前贈与を受けた財産の金額と相続される財産の金額が合算され、その合算された金額をもとに相続税の金額が計算されます。

相続時精算課税を選択できるのは、次の要件を満たす場合に限られます。

- ① 贈与者が贈与の年の1月1日時点で60歳以上であること

- ② 受贈者が贈与の年の1月1日時点で18歳以上であり、かつ、贈与者の子どもまたは孫であること

生前贈与の非課税枠について

生前贈与の贈与税には非課税枠があり、これをうまく活用することで贈与時や将来の相続税を節税できる可能性があります。

非課税枠とは、一定の金額までは贈与を受けても税金がかからない限度額のことです。

贈与の非課税枠は(1)基礎控除・特別控除と(2)その他の非課税枠に分けることができます。

以下では、それぞれの非課税枠について解説します。

(1) 基礎控除・特別控除

暦年課税・相続時精算課税のそれぞれについて、税金のかからない控除額が定められています。

暦年贈与の基礎控除

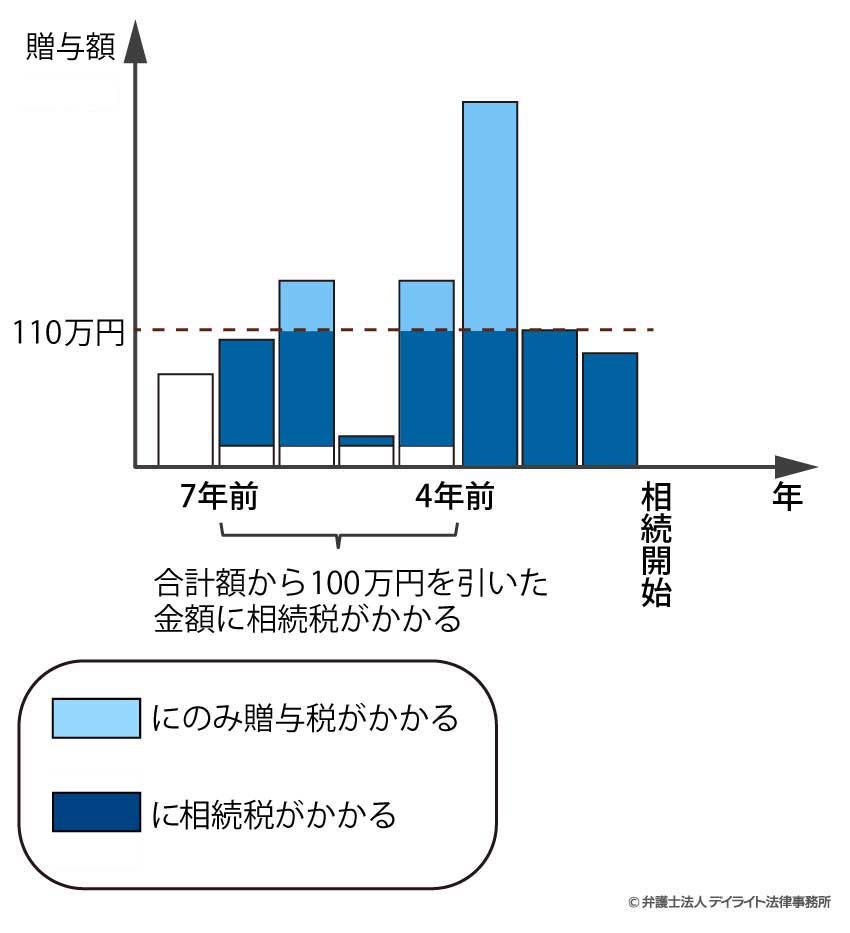

暦年課税の場合には、毎年110万円の基礎控除があります。

これは、1年間に贈与を受けた財産の合計金額から110万円を差し引いた残りの金額についてのみ贈与税がかかる(毎年110万円以下の贈与については贈与税がかからない)というものです。

ただし、相続開始前の7年間に受けた贈与については、相続税の課税対象となります

※相続開始の4年前から7年前までの4年間に行われた贈与については、その合計額から100万円を差し引いた金額が相続税の課税対象になります。

相続時精算課税の基礎控除・特別控除

相続時精算課税の場合には、毎年110万円の基礎控除に加えて累積2500万円の特別控除があります。

暦年課税の場合と同様に、1年間に贈与を受けた財産の合計金額から110万円を差し引いた残りの金額についてのみ、贈与税がかかります(毎年110万円以下の贈与については贈与税がかかりません)。

この基礎控除は令和5(2023)年の法改正によって創設されたもので、令和6年1月1日以後に行われた生前贈与について適用されます。

さらに、毎年110万円を超える部分の贈与についても、累計で2500万円に達するまでは贈与税がかかりません。

ただし、毎年110万円を超える部分の生前贈与については、相続税の課税対象になります。

(2)その他の非課税枠

上で解説した基礎控除・特別控除のほかに、次のような非課税枠の特例があります。

これらの制度は上で解説した基礎控除・特別控除と併用することができます。

配偶者控除の特例(暦年課税のみ)

婚姻期間20年以上の夫婦の間で居住用不動産(住居に利用する不動産)等の贈与が行われた場合で、一定の要件にあてはまるときは、基礎控除額110万円に加えて最高2000万円まで贈与税が非課税となります。

この特例は暦年課税の場合にのみ利用することができます。

住宅取得等資金の非課税特例

父母や祖父母が子や孫へマイホームの購入資金等を生前贈与をした場合、一定の要件にあてはまるときには、最大1000万円まで贈与税が非課税となります。

令和7(2025)年1月現在、この特例は令和6(2024)年1月1日から令和8(2026)年12月31日までの間に行われた生前贈与に適用されるものとされています。

教育資金一括贈与の非課税特例

父母や祖父母が子や孫へ教育資金を一括で生前贈与する場合、一定の要件にあてはまるときは、最大1500万円まで贈与税が非課税となります。

令和7(2025)年1月現在、この特例は平成25(2013)年4月1日から令和8(2026)年3月31日までの間に行われた生前贈与に適用されるものとされています。

生前贈与の税金はいくら?

生前贈与にかかる贈与税の金額は、贈与を受けた財産の内容や金額、贈与税の課税方式(暦年課税・相続時精算課税)など、個々の状況によって異なります。

ここでは、生前贈与の贈与税の計算方法の大枠を解説します。

暦年課税の場合

暦年課税の場合、1年間に贈与を受けた財産の合計額(課税価格)から基礎控除額110万円とその他の非課税財産等の金額を差し引いた後、所定の贈与税の税率(※)を掛け合わせ、その金額から所定の控除額(※)を差し引いて、贈与税を計算します。

これを計算式で表すと次のようになります。

- 贈与税額 =[( 1年間の贈与額(課税価格)ー 基礎控除(110万円) ー その他の非課税枠)× 贈与税率 ] ー 控除額

※贈与税の税率や控除額(基礎控除とは別のもの)は金額に応じて10%〜55%の8段階であり、下表はこれをまとめたものです。

| 基礎控除後の課税価格 | 特例贈与 | 一般贈与 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | – | 10% | – |

| 200万円越〜

300万円以下 |

15% | 10万円 | 15% | 10万円 |

| 300万円越〜

400万円以下 |

20% | 25万円 | ||

| 400万円越〜

600万円以下 |

20% | 30万円 | 30% | 65万円 |

| 600万円越〜

1,000万円以下 |

30% | 90万円 | 40% | 125万円 |

| 1,000万円越〜

1,500万円以下 |

40% | 190万円 | 45% | 175万円 |

| 1,500万円越〜

3,000万円以下 |

45% | 265万円 | 50% | 250万円 |

| 3,000万円越〜

4,500万円以下 |

50% | 415万円 | 55% | 400万円 |

| 4,5000万円越 | 55% | 640万円 | ||

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁)

特例贈与と一般贈与の違いは次のとおりです。

- 特例贈与⋯20歳以上の者が両親や祖父母から受ける贈与

- 一般贈与⋯上記以外の贈与

相続時精算課税

相続時精算課税の場合、1年間に贈与を受けた財産の合計額(課税価格)から基礎控除額110万円とその他の非課税財産等の金額を差し引いた後、さらに累計2500万円までの特別控除額を差し引き、これに贈与税率(一律20%)を掛け合わせて贈与税を計算します。

2500万円の特別控除を1年で使い切らない場合には、残額が翌年以降に引き継がれます。

これを計算式で表すと次のようになります。

- 贈与税額=( 1年間の贈与額(課税価格)ー 基礎控除(110万円) ー その他の非課税枠 ー 特別控除(累計2500万円まで)※)× 贈与税率(20%)

生前贈与のやり方とは?

生前贈与の法律上の要件

生前贈与は法律(民法)上、「贈与契約」にあたります。

贈与契約が成立するためには、贈与者と受贈者の意思の合致が必要となります。

つまり、贈与者が「自分の財産を無償で与える(あげる)」という意思を受贈者に伝え、これに対して受贈者が「その財産を無償で受け取る(もらう)」という意思を贈与者に伝える必要があります。

贈与契約書の作成は生前贈与(贈与契約)の法律上の要件ではありません。

しかし、生前贈与を節税対策に活用する場合には、贈与契約書の作成を強くおすすめします。

贈与契約書を作成するメリットは大きく3つあります。

贈与契約書を作成しておくことで、税務署による税務調査が行われた場合に生前贈与が行われた証拠として提出することができます。契約書等の証拠がない場合には、税務署から贈与にあたらないと判断されて贈与税の基礎控除を受けられず、全額が相続税の課税対象となってしまうなどのリスクがあります。

口頭だけで成立した贈与契約は、実際に贈与が行われるまでは当事者がいつでも解除することができるとされています。贈与契約書を作成することで、その後は原則として解除をすることができなくなることから、受贈者は契約書を作成することで確実に贈与を受けることができます。

相続の場面では、生前贈与の内容をめぐって他の相続人とトラブルになることが少なくありません。贈与契約書がある場合には生前贈与の内容を客観的に証明することができるため、相続トラブルの防止につながります。

生前贈与の手続きの流れ

生前贈与の具体的な手続きの流れは次のとおりです。

贈与者は、どのような目的で・誰に・いつ・どのような財産を生前贈与するのか、といった計画を立てます。

節税対策として生前贈与をする場合には、本当に生前贈与がベストの手段であるのかを相続に強い弁護士等の専門家に相談されることをおすすめします。

生前贈与(贈与契約)が成立するためには贈与者と受贈者の合意が必要です。

そこで、両者の間で贈与する財産の内容や贈与の時期、贈与の方法などについて話し合いをします。

生前贈与の内容について合意できた場合には、贈与契約書を作成します。

贈与者から受贈者に財産の引渡しをします。

金銭を贈与する場合には、現金の手渡しではなく銀行振込を利用して証拠を残すようにしましょう。

不動産を贈与する場合には、法務局で不動産の名義変更手続き(所有権移転登記)を行います。

受贈者は、必要がある場合は期限内(贈与を受けた年の翌年の3月15日まで)に贈与税の申告を行い、指定された期限内に贈与税を納付します。

相続時精算課税を選択する場合には贈与税の申告時に「相続時精算課税選択届出書」を提出する必要があります。

不動産の贈与を受けたときは不動産取得税がかかる可能性があります。

不動産取得税が発生する場合には、不動産の名義変更手続き完了後3ヶ月〜6ヶ月程度で納税通知書が届きますので、指定された期限内に納付します。

生前贈与の契約書のサンプル

相続に強い弁護士が監修した生前贈与契約書のサンプル(ひな形)はこちらからダウンロードしていただけます。

ぜひご活用ください。

生前贈与の契約書サンプルは以下よりどうぞ。

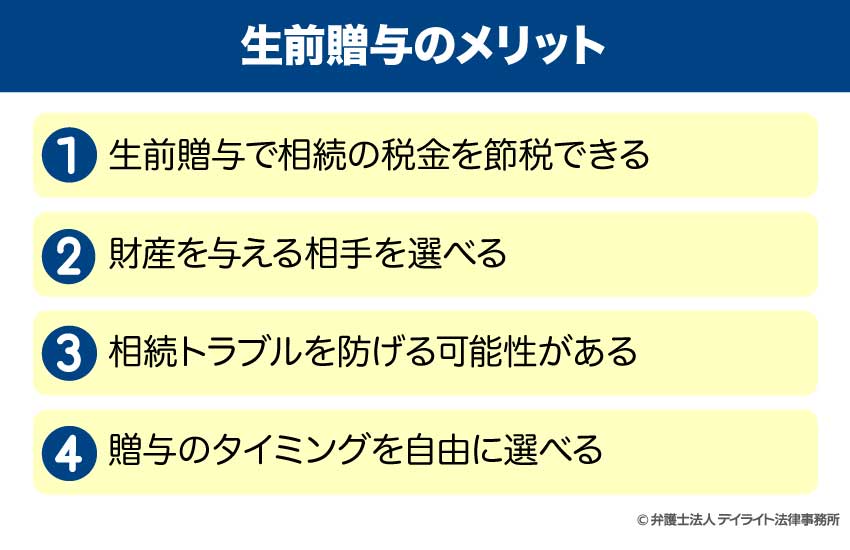

生前贈与のメリット

生前贈与には次のようなメリットがあります。

①生前贈与で相続の税金を節税できる

上で解説したような生前贈与の非課税枠をうまく活用することで、相続の際にかかる税金(相続税)を節税することができます。

ただし、生前贈与をすれば必ず節税になるというわけではなく、あまり節税効果を得られないケースや逆効果になってしまうケースもあるため、税金の負担についてはよく確認することが大切です。

②財産を与える相手を選べる

生前贈与を行うことで、財産を与える相手を自由に選ぶことができます。

遺言書によって希望する相手に財産を与える方法(遺贈)もありますが、遺言書は自分の死後に効力が発生するため、希望に沿わない結果となることもあります。

例えば、遺言書(遺贈)には法律で定められた様々な要件があるため、要件を満たしていないとして無効となるリスクがあります。

また、相続人全員遺言書に従わないことについて合意をすれば遺言書に従わないことができ、この場合は相続人全員の話し合いで遺産の分け方を決めることになります。

これに対して、生前贈与は意思の合致があれば有効に成立し、自分が生きている間に相続人等の介入なく行うことができるため、希望する相手に確実に財産を渡すことができます。

③相続トラブルを防げる可能性がある

生前贈与は自分が生きているうちに行うことから、家族に対して贈与の目的や理由を直接説明することができ、家族の納得感を高めることができます。

そのため、生前贈与を行うことで遺産をめぐる相続トラブルを回避できる可能性があります。

④贈与のタイミングを自由に選べる

相続や遺贈については法律上、被相続人(財産を相続される人のことです。)が亡くなって相続が開始した時点で効力が発生すると決められており、財産を与えるタイミングを自由に選ぶことができません。

これに対して、生前贈与は自分の好きなタイミングを自由に選べるため、必要なときに必要な財産を渡すことができます。

財産の値上がり・値下がり等のタイミングをうまく見極めることができれば、大きな節税効果を得られる可能性もあります。

生前贈与の活用方法

孫への生前贈与

原則として孫は相続人にあたらないため、遺産を相続することができません。

生前贈与を活用することで、孫に財産をあげることができます。

また、孫への生前贈与は節税対策としても活用できます。

18歳未満の孫への贈与については、通常よりも税率が緩和された「特例税率」が適用されるため、贈与する金額によっては贈与税の負担が軽減する可能性があります。

孫への生前贈与が住宅取得等資金の非課税特例や教育資金一括贈与の非課税特例の対象となる場合には、110万円の基礎控除と合わせてより大きな節税効果を得ることができます。

さらに、孫への生前贈与については、暦年課税の場合であっても、相続開始前7年間の贈与が相続税の課税対象になることはありません。

不動産の生前贈与

将来の値上がりが見込まれる不動産がある場合には、生前贈与を活用することで節税効果を得られる可能性があります。

贈与税は(生前)贈与の時点の財産の価値をもとに計算されますが、相続税は原則として相続の発生時点(被相続人が亡くなった時点)での財産の価値をもとに計算されます。

そのため、将来の値上がりが見込まれる財産については、贈与時点でかかる贈与税の方が将来の相続税よりも安くなる可能性があります。

相続時精算課税制度を利用するケースでは、毎年110万円を超える贈与は相続税の対象になりますが、その際には贈与時の価格を基準に相続時の計算が行われることとなるため、相続税の節税効果になります。

また、高収益の賃貸不動産についても、生前贈与を活用することで節税効果を得られる可能性があります。

高収益の賃貸不動産については、そのまま所有していると賃料収入が積み上がって将来の相続財産が増えていき、これにともなって相続税の負担も増えることになります。

賃貸不動産を子ども等に生前贈与した場合、贈与後は賃貸不動産だけでなくその賃料収入も子どもの財産となるため、相続時点まで不動産を所有し続ける場合と比べて賃料収入にかかる相続税を節税することができます。

生前贈与の注意点

生前贈与にはメリットだけでなく注意点もあります。

生前贈与の税率は高い

非課税枠を超えた贈与については贈与税がかかりますが、その場合の贈与税の税率は相続税よりも高いということに注意する必要があります。

生前贈与をすれば必ず節税になるというものではありません。

同じ財産を相続した場合(相続税がかかる)と贈与された場合(贈与税がかかる)を比べると、相続税より贈与税の方が高くなります。

例えば、1人の相続人(被相続人の子ども)が1億円を相続した場合の相続税は1220万円であるのに対して、1人の相続人(被相続人の子ども)が1億円の生前贈与を受けた場合の贈与税は4799万5000円です。

節税目的で生前贈与を行う場合には、本当に節税効果が得られるのかを慎重に確認することが大切です。

名義預金は生前贈与と認められない

金銭の金銭贈与をする場合、名義預金では生前贈与と認められず、将来の相続税の課税対象となるため、注意が必要です。

名義預金とは、口座の名義人と実際にお金を預金・管理している人が異なる預金のことです。

名義預金の具体例として、被相続人が子どもや孫に財産を残すために、子どもや孫の名義で銀行口座を作って預金をしている場合や、妻が被相続人(夫)からもらった生活費の一部を自分名義の銀行口座に移して貯蓄している場合(いわゆる「へそくり」)などをあげることができます。

名義預金にあたるかどうかは、

- (ア) 預金されたお金がもともと誰のものか(預金の原資)

- (イ)預金の名義人が預金の存在を知っているか

- (ウ)預金の名義人は贈与を受けた認識があるか

- (エ)誰が預金口座を管理しているか

等をふまえて判断されます。

生前贈与が名義預金にあたると判断されることを避けるためには、次のような対策が考えられます。

- 贈与契約書を作成する

- 受贈者が預金口座を管理する

定期贈与には毎年の基礎控除が認められない

金銭の金銭贈与をする場合、生前贈与が定期贈与とみなされると毎年110万円の基礎控除が認められず、通常の贈与税がかかる可能性があるため注意が必要です。

定期贈与とは、あらかじめ決まっている金額を定期的に分割して贈与することをいいます。

例えば、1000万円を贈与することが決まっている場合に、毎年100万円ずつ10年間に分けて贈与をするケースなどが定期贈与にあたります。

このケースでは、毎年100万円の贈与が10回行われたのではなく、1000万円の贈与が1回行われたものとみなされます。

この場合、1000万円から110万円の基礎控除を差し引いた890万円に対して贈与税がかかることになります。

節税効果のために毎年110万円の基礎控除を利用した生前贈与を繰り返す場合には、定期贈与とみなされないためには、次のような対策が考えられます。

- 毎回贈与契約書を作成する

- 贈与の時期を毎年変える

- 贈与する金額を毎年変える

- あえて贈与税の支払う時期を作る(110万円超の贈与をする)

生前贈与への法改正の影響

令和5(2023)年の法改正が行われ、令和6年1月1日以後に行われた生前贈与には改正後のルールが適用されます。

節税対策との関係で特に注意すべきは、暦年課税の場合、相続開始前の7年間に生前贈与を受けた財産は110万円以内(基礎控除の範囲内)であっても相続税の課税対象とされる(※)という点です。

※ただし、相続開始の4年前から7年前までの4年間に行われた贈与については、その合計額から100万円を差し引いた金額が相続税の課税対象になります。

改正前のルールでは、相続の開始前3年以内に生前贈与を受けた財産が相続税の課税対象とされていましたが、法改正によって課税対象となる期間が伸長されました。

また、すでに解説したように、法改正によって相続時精算課税にも毎年110万円の基礎控除が創設されました。

改正前は暦年課税の方が節税対策として使いやすいとされてきましたが、これらの改正によって、今後は相続時精算課税の利用増加が見込まれます。

具体的にどちらの課税方式を選択するのが良いかは具体的な状況によっても異なるため、節税対策は専門家に相談されることをおすすめします。

遺留分(いりゅうぶん)の侵害に注意

多額の生前贈与を行う場合には、遺留分をめぐるトラブルにつながる可能性があることに注意が必要です。

「遺留分」とは、相続人のうち被相続人の配偶者(妻・夫)、子ども、直系尊属(両親、祖父母等)に対して法律上保障されている遺産の最低限の取り分のことです。

遺留分を侵害された相続人は、侵害の原因となる生前贈与を受けた相手に対して、金銭の支払いを請求することができます(これを「遺留分侵害額請求」といいます)。

次のいずれかに当てはまる生前贈与は、遺留分侵害額請求の対象になる可能性があります。

- 相続開始前の1年間に行なわれた相続人以外への生前贈与

- 相続開始前の10年間に行なわれた相続人への生前贈与で、かつ、特別受益にあたるもの

- 遺留分を侵害することを知りながら行われた生前贈与(期間制限なし)

生前贈与を活用した節税対策を効果的に行うためには、相続法や税金(相続税・贈与税)に関する高度の専門知識が必要となることから、相続に強い弁護士や税理士などの専門家に相談されることを強くおすすめします。

生前贈与についてのQ&A

現金を生前贈与したらバレる?

現金を手渡しで生前贈与した場合であっても、その事実は税務署に知られます。

現金を手渡しで生前贈与した場合であっても、その事実は税務署に知られます。税務署は、贈与税の申告漏れや脱税が疑われる場合には、預金等を調査・検証することができます(税務調査)。

ほとんどのケースでは預貯金に金銭が入金され、それを払い戻すというプロセスを踏むため、入出金の流れを調べることで生前贈与の事実が判明します。

贈与税の申告漏れや脱税には重いペナルティを課される可能性もあることから、現金での生前贈与を受けた場合であっても、贈与税が発生する場合には確実に申告・納付を行うことが大切です。

また、税務署に必要以上の疑いをかけられないためにも、銀行振込による生前贈与を行い、生前贈与の事実や金額を証拠として残しておくことをおすすめします。

生前贈与110万円は何年までなら贈与税がかかりませんか?

この記事で解説したように、生前贈与の贈与税には毎年110万円の非課税枠(基礎控除)があります。

この非課税枠には「◯年まで」という年数制限はありません。

ただし、暦年課税の場合には、相続開始前の7年間に行われた贈与については、110万円以内の贈与であっても相続税がかかることに注意が必要です(贈与税はかかりません)。

110万円の基礎控除は、暦年課税または相続時精算課税のいずれかにかかわらず利用することができます。

したがって、早くから生前贈与を行うことでより多くの節税効果を得ることができます。

生前贈与で2500万円まで非課税となる相続時精算課税制度とは?

すでに解説したとおり、相続時精算課税制度とは、贈与を受けた財産の累計金額が2500万円を超える場合に、その超える部分についてのみ贈与税がかかるというものです。また、法改正によって、令和6(2024)年1月1日以降に行われた贈与については毎年110万円の基礎控除も認められるようになりました。

ただし、贈与者が亡くなって相続が開始したときには、相続される財産の金額に贈与の総額が合算され、その合算された金額をもとに相続税の金額が計算されます。

相続時精算課税を選択できるのは、

- ① 贈与者が贈与の年の1月1日時点で60歳以上であること

- ② 受贈者が同時点で18歳以上であり、かつ、贈与者の子どもまたは孫であること

という2つの要件を満たす場合に限られます。

受贈者が相続時精算課税を選択する場合には、贈与税の申告と一緒に届出をする必要があります。

一度相続時精算課税を選択すると、その後に暦年課税へ変更することはできません。

まとめ

- 生前贈与とは、生きているうちに自分の財産を他人に無償であげる契約のことです。

- 生前贈与は贈与者と受贈者の意思が合致すれば成立し、贈与契約書の作成は法律上の要件ではありません。

しかし、将来のトラブルを防ぐためには贈与契約書を作成することを強くおすすめします。

- 一定金額以上の生前贈与については、贈与を受けた人が贈与税を支払う必要があります。

贈与税の課税方式には暦年課税と相続時精算課税の2つがあります。

- 贈与税には非課税枠があることから、これをうまく活用することで、贈与税や将来の相続税を節税できる可能性があります。

- 生前贈与をすれば必ず税金の節約につながるというものではなく、やり方によってはかえって税金の負担が重くなってしまうケースもあるため、注意が必要です。

- 生前贈与を活用して節税対策をしたいという場合には、相続にくわしい弁護士や税理士に相談されることを強くおすすめします。

- 当事務所では、相続にくわしい弁護士で構成する相続対策専門チームを設置しています。

生前贈与や相続税の申告・節税対策についてはもちろん、遺言書の作成や遺産分割、相続放棄、相続トラブル、相続登記など、相続に関する幅広いご相談をうけたまわっています。

遠方の方についてはオンラインでのご相談も受け付けていますので、ぜひお気軽にご利用ください。