一定の場合、配偶者居住権が成立し、自宅に住み続けることが可能となります。

以下、相談事例をもとに解説します。

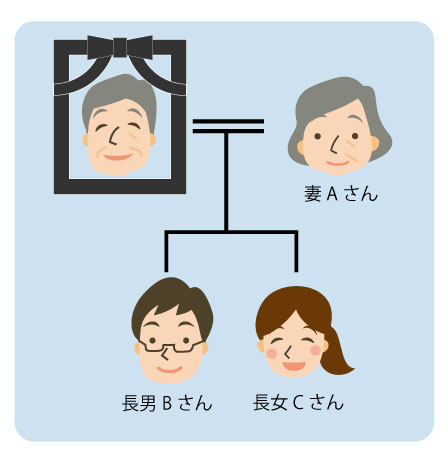

事例 相談者:被相続人(亡くなった方)の妻

先日、40年間連れ添った夫が亡くなりました。

相続人は、妻である私(Aさん、70歳)のほか、長男(Bさん、40歳)、長女(Cさん、38歳)の3人です。

夫の遺産は、以下のとおりです。

・自宅不動産:3000万円(時価)

・預貯金:7000万円

私は夫とともに、15年前から上記の自宅で生活してきました。

私は高齢であり、長く生活してきた自宅を離れることは体力的にも精神的にもできないと感じています。

できれば、今の自宅で生活を続けたいのですか、可能でしょうか?

目次

配偶者居住権の成立要件について

配偶者がお亡くなりになられた場合、引っ越しなどせず、住み慣れた自宅での生活を希望されることが通常です。

特に、ご高齢の方の場合、引っ越しをしければならないとなると、経済的、精神的、肉体的に大きな負担となります。

特に、ご高齢の方の場合、引っ越しをしければならないとなると、経済的、精神的、肉体的に大きな負担となります。

このような状況から、配偶者の居住権を保護するため、民法が改正され、2020年4月1日以降については、一定の要件のもと、配偶者が自宅に住み続けることが可能となりました。

配偶者居住権が成立する要件は次のとおりです(改正民法1028条)。

②配偶者居住権が遺贈の目的とされたとき

1 被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。

ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第903条第4項の規定は、配偶者居住権の遺贈について準用する。

上記のとおり、配偶者居住権の取得原因には、①遺産分割と②遺贈の2つがあります。

上記のとおり、配偶者居住権の取得原因には、①遺産分割と②遺贈の2つがあります。

遺産分割について

遺産分割には、

- 協議分割(改正民法907条1項)

- 審判・調停による分割(同条2項)

- 指定分割(遺言による遺産分割方法の指定等・民法908条)

があります。

本件においては、遺言はありません。

本件においては、遺言はありません。

仮に、協議による遺産分割が難しければ、家裁に遺産分割の調停・審判を申立てることとなります。

遺産分割において、改正民法は、次の場合に限り、配偶者居住権を認める旨規定しています(1029条)。

①共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

②居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき。

遺産分割の調停等を申立てるのは、協議による分割が難しいような場合ですので、実務的には、②が重要となります。

配偶者居住権は、建物を「無償で使用・収益できる権利」です。

そのため、建物の所有権を取得する相続人は、配偶者居住権の存続期間中は、当該建物を使用することができないという不利益を受けます。

しかし、配偶者居住権が創設された趣旨を踏まえると、比較的柔軟に解釈されるのではないかと考えられます。

しかし、配偶者居住権が創設された趣旨を踏まえると、比較的柔軟に解釈されるのではないかと考えられます。

すなわち、配偶者(事例だとAさん)の年齢や生活状況、資産等に照らして、他に引っ越すことが困難な状況であり、Aさんの居住権を認めても、自宅の価値が大幅に毀損するようなことがなければ、配偶者居住権の成立が認められるのではないかと考えられます。

遺産の分割の請求を受けた家庭裁判所は、次に掲げる場合に限り、配偶者が配偶者居住権を取得する旨を定めることができる。

一 共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

二 配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき(前号に掲げる場合を除く。)。

遺贈について

亡き夫が配偶者居住権を取得させる旨の遺贈をしていれば、配偶者居住権の成立が認められます。

亡き夫が配偶者居住権を取得させる旨の遺贈をしていれば、配偶者居住権の成立が認められます。

また、死因贈与契約がある場合も配偶者居住権が成立すると考えられます。

贈与契約は遺贈に関する規定が準用されるからです(民法554条)。

配偶者居住権を「相続させる」遺言の場合はどうなる?

配偶者居住権は、遺産分割か遺贈(又は死因贈与)に限定されており、条文上「相続させる」遺言は該当しません。

配偶者居住権は、遺産分割か遺贈(又は死因贈与)に限定されており、条文上「相続させる」遺言は該当しません。

これは、配偶者に配偶者居住権のみを放棄する選択肢を与えるためです。

すなわち、配偶者居住権は、持戻し免除の意思表示が認められる場合を除き、配偶者居住権の財産的価値を相続したものと扱われます。

したがって、配偶者居住権を取得すると、具体的相続分が減ってしまう可能性があります。

配偶者居住権の遺贈については、配偶者は遺贈を放棄することで、配偶者居住権のみを放棄することが可能となります(民法986条)。

ところが、配偶者居住権を「相続させる」遺言の場合、配偶者は相続そのものを放棄しない限り、配偶者居住権を放棄することができなくなってしまいます。

そこで、このような不具合をなくし、配偶者に選択肢を与えるために、遺贈によってのみ行うこととされました。

なお、配偶者居住権を「相続させる」遺言であっても、遺贈と解すべき特段の事情があるとして、配偶者居住権を遺贈したものと解される可能性はあります(最判平3.4.19参照)。

したがって、「相続させる」遺言でも配偶者が救済される余地はあると考えます。

配偶者居住権が成立しない場合:居住建物の共有

改正民法1028条1項は、ただし書において、被相続人が居住建物を第3者と共有していた場合、「この限りでない」と規定し、配偶者居住権の成立を認めません。

改正民法1028条1項は、ただし書において、被相続人が居住建物を第3者と共有していた場合、「この限りでない」と規定し、配偶者居住権の成立を認めません。

これは、無関係の第3者についてまで、配偶者居住権の債務者として、無償の居住を受忍するという負担を生じさせることは妥当でないと考えられているからです。

遺産分割の方法

配偶者居住権は、それ自体が相続財産の対象となり、原則として、その財産評価額は配偶者であるAさんの具体的相続分から控除されることとなります。

本件において、仮に、Aさんに配偶者居住権を認め、Bさんが自宅を取得する方向での合意がまとまった場合の遺産分割について説明します。

具体例

夫の遺産:合計1億円

- 自宅不動産:3000万円(時価)ただし、配偶者居住権1000万円

- 預貯金:7000万円

法定相続分

- Aさん:2分の1

- Bさん:4分の1

- Cさん:4分の1

それぞれが取得する具体的相続分は法定相続分にしたがうものとし、配偶者居住権の財産評価額を1000万円であることを前提とします。

したがって、法定相続分にしたがうと、具体的相続分として、Aさんは5000万円、BさんとCさんは2500万円を取得することとなります。

この場合、次のような分割方法が考えられます。

Aさん:配偶者居住権1000万円

預貯金4000万円

Bさん:自宅不動産2000万円

預貯金500万円

Cさん:預貯金2500万円

配偶者居住権は、上記のとおり、財産としての価値が認められます。

Bさんが不動産を取得する場合、配偶者居住権によって制限を受けるため、相続財産の評価としては配偶者居住権の評価額を控除すべきです。

遺贈を活用した場合

上記の遺産分割において、もし、亡き夫が遺贈を行っていた場合、注意が必要です。

上記の遺産分割において、もし、亡き夫が遺贈を行っていた場合、注意が必要です。

すなわち、婚姻期間が20年以上の夫婦の場合で、かつ、遺贈によって配偶者居住権を取得した場合、被相続人の持戻免除の意思表示があったものと推定されることとなります(改正民法1028条3項が準用する改正民法903条4項)。

この場合、次のような分割方法が考えられます。

具体例

夫の遺産:合計9000万円

- 自宅不動産:2000万円(時価) 配偶者居住権1000万円を控除後

- 預貯金:7000万円

Aさん:預貯金4500万円

Bさん:自宅不動産2000万円と預貯金250万円

Cさん:預貯金2250万円

以上から、配偶者居住権については、遺産分割による取得か、遺贈による取得かで、相続人が取得できる財産が異なる可能性があるといえます。

上記の遺産分割例では、遺贈の場合、Aさんは受ける預貯金の額が500万円増加しています。

上記の遺産分割例では、遺贈の場合、Aさんは受ける預貯金の額が500万円増加しています。

反対に、BさんとCさんは250万円減少しています。

そのため、生前の対策として、できるだけ配偶者の方の権利を保護したい場合は、遺贈を活用した方がよいといえます。

まとめ

配偶者居住権は、新しい制度であり、今後、どのように運用されるかは未知数なところがあります。

配偶者居住権は、新しい制度であり、今後、どのように運用されるかは未知数なところがあります。

また、配偶者居住権の財産評価方法についても、素人の方には判断が難しいと思われます。

配偶者居住権については、相続に精通した弁護士に助言を求め、適切な解決となるよう注意すべきです。

当事務所の相続対策チームは、最新の相続法令を踏まえ、親身になって解決方法をご提案いたします。

当事務所のご相談の流れについてはこちらのページを御覧ください。

関連Q&A