相続の対象となるものは、預貯金・現金、不動産、動産、株式等の一切の権利のほか、借金などの義務も相続の対象となります。 ただし、香典、死亡退職金、生命保険金請求権は相続の対象とはなりません。

相続が発生したとき、どのような権利や義務が相続の対象となるのか、一般の方にはわかりにくいと思われます。

ここでは相続に注力する弁護士が相続の対象となるもの、ならないものについてわかりやすく解説していきます。

相続でお困りの方はぜひ参考になさってください。

相続の対象となるもの

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

「一切の権利義務」とは、動産、不動産のほか、債権(貸金など)、債務(借金など)を含みます。

また、財産法上の法律関係(貸主としての地位など)をも含みます。

このように、相続の対象はとても広いです(包括承継)。

他方、「一身に帰属したもの」は、相続の対象となりません。

例えば、次のようなものがあげられます。

法律の根拠規定があるもの

法律の根拠規定があるもの- 代理権(民法111条)

- 使用貸借における借主の地位(民法599条)

- 雇用契約上の地位(民法625条)

- 組合員の地位(民法679条)

- 祭祀財産:祖先の祭祀の主宰者に帰属する(民法897条)

その他原則として対象とならないもの- 婚姻費用分担請求権

- 扶養請求権

- 離婚の際の財産分与請求権

- 生活保護法に基づく保護受給権

上記については、財産分与の調停が成立している場合や、生前に一定の額を支払う合意がある場合のように、一定額の給付請求権として具体化している場合は、相続が可能となります。

相続の対象となる財産とならない財産

香典

香典は、死者への弔意、ご遺族へのなぐさめ等を目的とする、祭祀主宰者や喪主、ご遺族への「贈与」であると考えられており、相続財産には含まれません。

死亡退職金について

死亡退職金の多くは、法令や内規により、民法と異なる受給権者の範囲や順位が定められています。

その場合には、死亡退職金の受給権は、相続財産には属さず、受給権者である遺族固有の権利とされます。したがって相続の対象とはなりません。

生命保険金請求権

これも、死亡退職金と同様、被相続人の死亡によって生じる権利であり、保険金受取人は被保険者の死亡により直接保険会社に対して保険金請求権を取得することになります。

ですので、生命保険金請求権は、保険金受取人の固有の権利といえますので、相続の対象になりません。

遺族給付

遺族給付は、被相続人と一定の関係にある親族に対してされる給付のことをいい、多くは社会保障関係の特別法により支給されます。

例えば、遺族年金や弔慰金、葬祭料などが遺族給付の代表例です。

遺族年金をはじめとする遺族給付の多くは、特別法により、受給権者の範囲や順位が民法の定める相続人の範囲・順位と異なって規定していたり、受給権の消滅事由または各種の支給停止事由があります。

これらの遺族給付は、専ら被相続人等の収入により生活をしていた遺族の生活保障を目的とするものと考えられ、遺族固有の権利と理解されています。

ですので、相続の対象には含まれません。

高額医療費

高額医療費は、生前に被相続人が負担したもののうち、限度額を超える部分については、還付するというものなので、本来であれば、被相続人に返されるものということになります。

ですので、被相続人の死亡後に支給・請求されたものであっても、相続の対象となります。

未支給年金について

未支給年金は、受給権者が死亡したときに、その受給権者に支給すべき年金でまだ支給されていないものをいいます。

遺族の請求に基づいて一定範囲の遺族に支払われますが、未支給年金を受けられる遺族には優先順位が決められています。

そして、未支給年金を請求できる遺族は、自己の名で年金の支給を請求することができるとされていますので、請求できる遺族の固有の権利となります。

したがって、相続の対象にはなりません。

債務

上記のとおり、「権利」だけでなく、「義務」も対象となるため、返済期限が到来しているか否かを問わず、相続の対象となります。

また、連帯債務の場合は、法律上当然分割され、各共同相続人がその相続分に応じて債務を承継します。

そして承継した範囲内で残りの連帯債務者と共に連帯債務者となります。

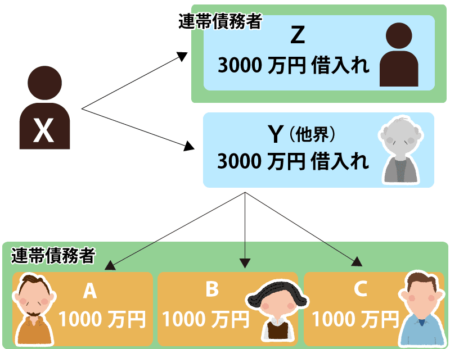

具体例 連帯債務の場合

例えば、YはZと連帯してXから 3000万円を借入れていたとします。

そして、Yが死亡し、Yには子ABCがいました。

この場合には、Yの債務額の 3000万円についてABCが3分の1ずつ、1000万円ずつの債務を承継することになります。

この場合には、Yの債務額の 3000万円についてABCが3分の1ずつ、1000万円ずつの債務を承継することになります。

そして、ABCは各自 1000万円の範囲でZと連帯債務者となります。

なお、金銭債務は「遺産分割」の対象とはなりません。

これは、金銭債務は相続により当然に各相続人に法定相続分で承継されると考えられているからです。

もっとも、実務では、特定の者が債務を全部負担するという合意を行なうことがありますが、これは相続人間の内部負担の意味あいとなります。