法定相続人とは、被相続人(亡くなった方)の配偶者、子ども、直系尊属(親、祖父母等)、兄弟姉妹です。

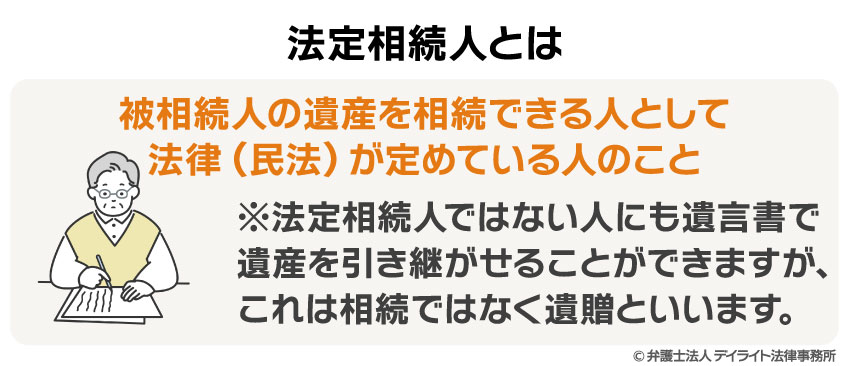

被相続人(亡くなった方)の遺産を相続できる人として法律(民法)が定めている人のことをいい、単に「相続人」ともいいます。

この記事では、相続問題に強い弁護士が、具体的に誰が法定相続人にあたるのか(法定相続人の範囲)、法定相続人の優先順位はどのようになっているのか、法定相続人がどのくらいの遺産を相続することができるのか(相続割合)、などについて解説していきます。

また、法定相続人が注意すべき3つのポイントについてもあわせて解説します。

目次

法定相続人とは

「法定相続人」とは、被相続人の遺産を相続できる人として法律(民法)が定めている人のことをいい、単に「相続人」ともいいます。

そもそも「相続」とは、被相続人の権利(プラスの財産など)や義務(負債など)を引き継ぐことをいいます。

法定相続人ではない人に遺産を相続させることはできません。

※法定相続人ではない人にも遺言書で遺産を引き継がせることができますが、これは相続ではなく遺贈といいます。

民法が定めている法定相続人は、被相続人の配偶者、子ども、直系尊属(親、祖父母等)、兄弟姉妹です。

第887条1項 被相続人の子は、相続人となる。

第889条1項 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

第890条 被相続人の配偶者は、常に相続人となる。この場合において、第887条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

引用元:民法|e-Gov法令検索

法定相続人と相続人の違いとは?

法定相続人とは、相続する権利を持つ人のことをいいます。

これに対し、相続人は、実際に相続した人のことをいいます。

したがって、法定相続人が相続放棄をした場合、その人は相続人とはなりません。

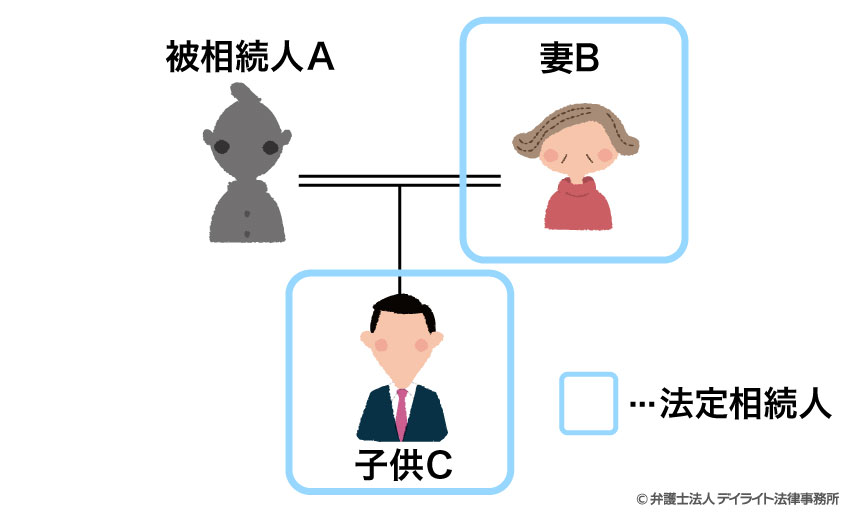

例えば、被相続人Aさんに、妻のBさん、子供Cさんがいたとします。

この場合、妻Bさんと子供Cさんは法定相続人となります。

もし、Cさんが相続放棄をした場合、相続人はBさんとなります。

Cさんは相続人とはなりません。

法定相続人とはどこまで?図解でわかりやすく

法定相続人の範囲は、被相続人の(a)配偶者、(b)子ども、(c)親、祖父母等の直系尊属、(d)兄弟姉妹です。

これを図にすると次のようになります。

被相続人の配偶者(常に法定相続人)

被相続人の配偶者は、常に相続人になります。

「被相続人の配偶者」とは、被相続人と法律上の結婚関係にある妻や夫を指します。

事実婚(内縁)の妻や夫は法定相続人にあたらず、遺産を「相続」することはできません。

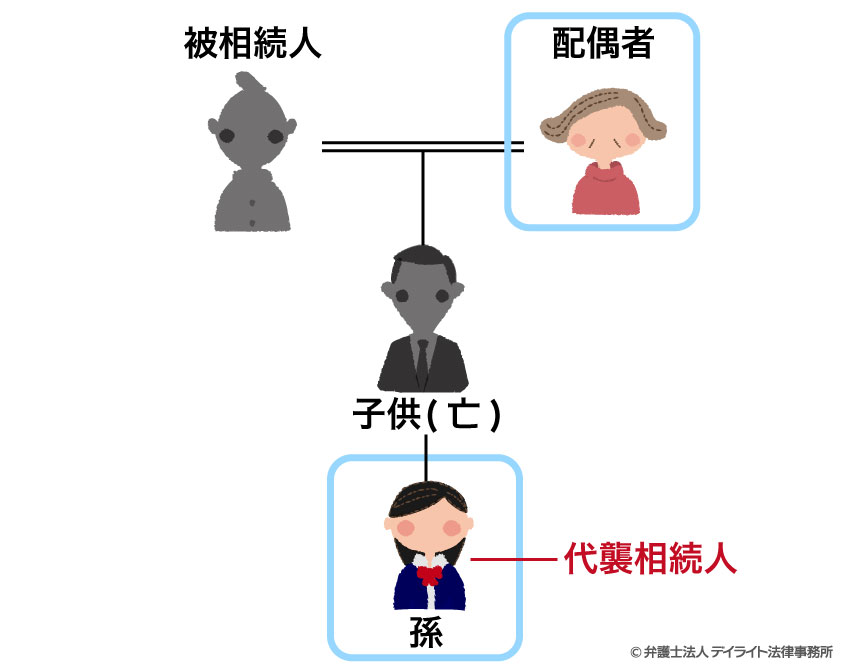

第1順位 被相続人の子・孫(代襲相続する場合)

被相続人の子どもは法定相続人にあたります。

「被相続人の子ども」には以下の者が含まれます。

- (a) 婚姻関係にある妻・夫との間に生まれた子ども(「嫡出子」(ちゃくしゅつし)といいます。)

- (b) 被相続人が男性の場合で、認知した非嫡出子(結婚していない女性との間に生まれた子どもを認知した場合

※結婚していない女性との間に生まれた非嫡出子を認知していない場合、その子どもは法定相続人にあたりません。※被相続人が女性(母親)の場合、自ら出産した事実によって当然に母子関係が認められ、その子どもは法定相続人にあたります。 - (c) 養子縁組した養子

被相続人の子どもが上記(a)、(b)、(c)のいずれにあたるのかによって遺産の取り分(相続割合)が異なることはありません。

被相続人の子どもが被相続人よりも先に亡くなっており、または相続人から除外された場合、被相続人の孫(子どもの子ども)が代わりに遺産を相続します。

これを「代襲相続」(だいしゅうそうぞく)といいます。

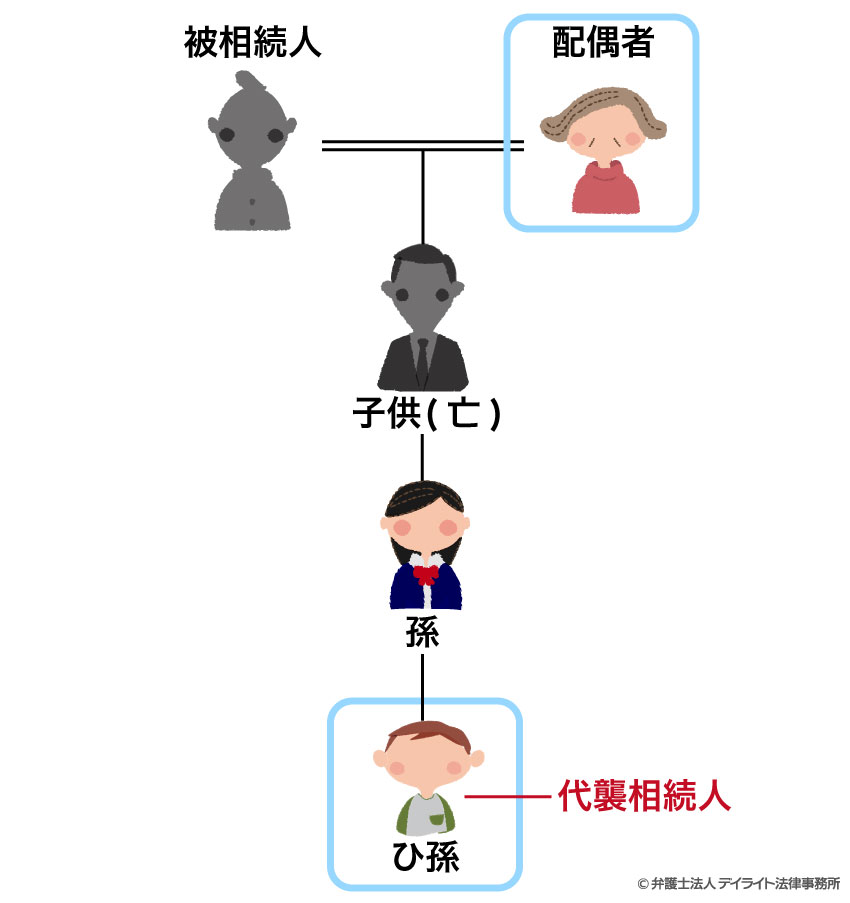

なお、被相続人の子どもや孫がいずれも先に亡くなるなどして相続人とならない場合で、

被相続人にひ孫がいるときは、ひ孫が代わりに遺産を相続します(再代襲相続)。

第2順位 被相続人の親、祖父母等(直系尊属)

被相続人の直系尊属(ちょっけいそんぞく)は法定相続人にあたります。

直系尊属とは、被相続人の親や祖父母、曾祖父母等、被相続人と縦のラインでつながる上の世代の親族をいいます。

ただし、実際に相続人となるのは、被相続人と一番近い世代の直系尊属だけです。

例えば、被相続人の父母と祖父母がいずれも存命の場合、被相続人の父母だけが相続人となります。

なお、「直系尊属」には被相続人が養子縁組している場合の養親(養父母)も含まれます。

実親と養親とで遺産の取り分(相続割合)が異なることはありません。

第3順位 被相続人の兄弟姉妹・甥姪(代襲相続する場合)

被相続人の兄弟姉妹は法定相続人にあたります。

被相続人と父または母の一方だけが同じ兄弟姉妹(いわゆる異母兄弟(姉妹)・異父兄弟(姉妹))も法定相続人に含まれます。

ただし、異母兄弟(姉妹)・異父兄弟(姉妹)の遺産の取り分(相続割合)は、父母が同じ兄弟姉妹の2分の1です。

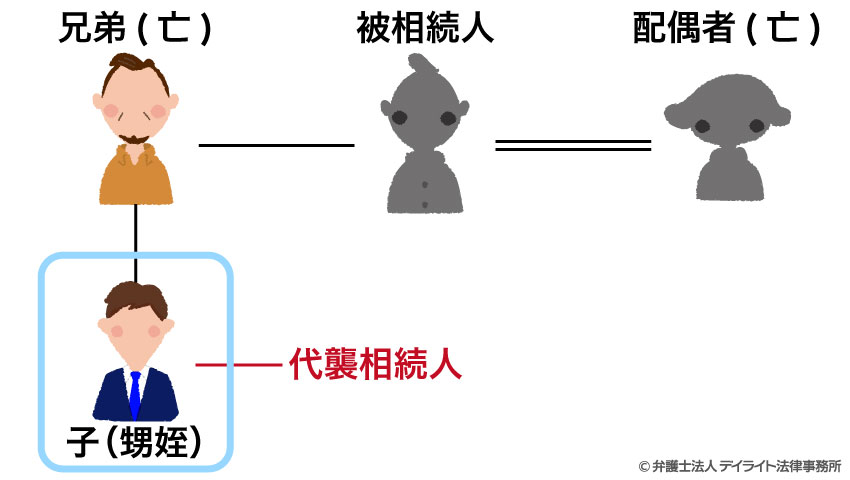

被相続人の子どもが被相続人よりも先に亡くなっており、または相続人から除外された場合、被相続人の甥・姪(兄弟姉妹の子ども)が代わりに相続人となります(代襲相続)。

ただし、被相続人の子どもの場合とは異なり、甥や姪も亡くなっている場合の再代襲相続はありません。

兄弟が法定相続人になるケース

被相続人の兄弟(姉妹)は第3順位の法定相続人です。

したがって、より高順位の法定相続人である被相続人の子どもやそれを(再)代襲相続する孫・ひ孫など(第1順位)、被相続人の親・祖父母・曾祖父母など(第2順位)がいない場合にはじめて、相続人となります。

被相続人の配偶者がいる場合には、配偶者と兄弟(姉妹)がともに相続人となります。

より高順位の法定相続人がいなくなる原因としては、次の3つがあります。

- ① より高順位の法定相続人が亡くなっている場合

- ② より高順位の法定相続人が相続を放棄した場合(自分の意志で相続を辞退した場合をいいます。

詳細は下の「法定相続人は相続放棄できる?」をご参照ください。) - ③ より高順位の法定相続人が相続人から除外された場合

「相続人から除外された場合」には、相続廃除(そうぞくはいじょ・被相続人の意志で相続人から除外することをいいます。)と相続欠格(そうぞくけっかく・相続人が犯罪行為等を行った場合に法律によって当然相続人から除外されることをいいます。)の2つの場合があります。

法定相続人にあたる人が既に亡くなっている場合は?

具体例で説明します。

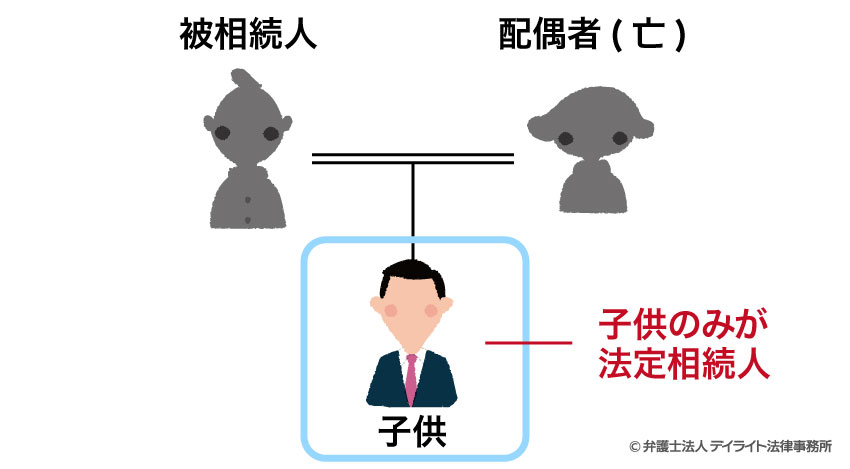

配偶者が既に亡くなっている場合

子供がいる場合

配偶者が既に亡くなっていて、子供がいる場合、子供のみが法定相続人です。

子供が一人の場合はすべての遺産を相続します。

複数の場合はその頭数で割った遺産が相続割合となります。

子供がいない場合

子供がいない場合、第2順位の直系尊属が法定相続人です。

直系尊属が亡くなっていれば、第3順位の兄弟姉妹が法定相続人です。

子供が既に亡くなっている場合

被相続人の子供が既に亡くなっている場合、その子ども(被相続人の孫)が代襲相続人となり、被相続人の財産を相続します。

もし、その孫も亡くなっていれば、さらにその子(被相続人のひ孫)が代襲相続人となります。

孫やひ孫がいない場合、第2順位の直系尊属が法定相続人となります。

直系尊属が亡くなっていれば、第3順位の兄弟姉妹が法定相続人です。

兄弟姉妹が亡くなっているケース

被相続人に子どもや孫などの直系卑属、および父母や祖父母などの直系尊属がいない場合、第3順位の兄弟姉妹が法定相続人となります。

もし、その兄弟姉妹が被相続人よりも先に亡くなっている場合は、その子ども(被相続人の甥姪)が代襲相続人となります。

ただし、兄弟姉妹が代襲相続人となるのは1代限りです。

そのため、代襲相続人となるはずの甥姪が既に亡くなっていたとしても、その子ども(被相続人のいとこにあたる者)は代襲相続人にはなれません。

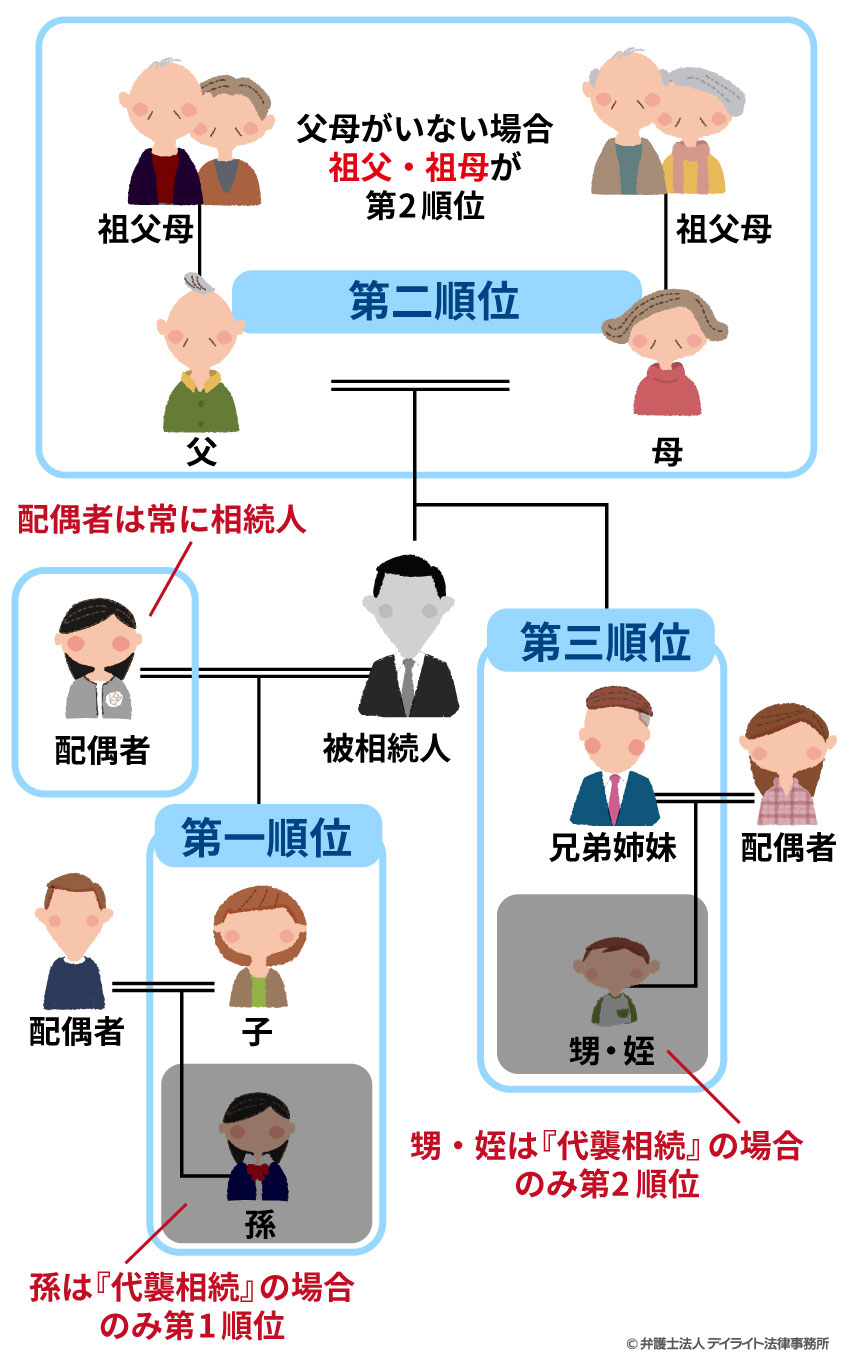

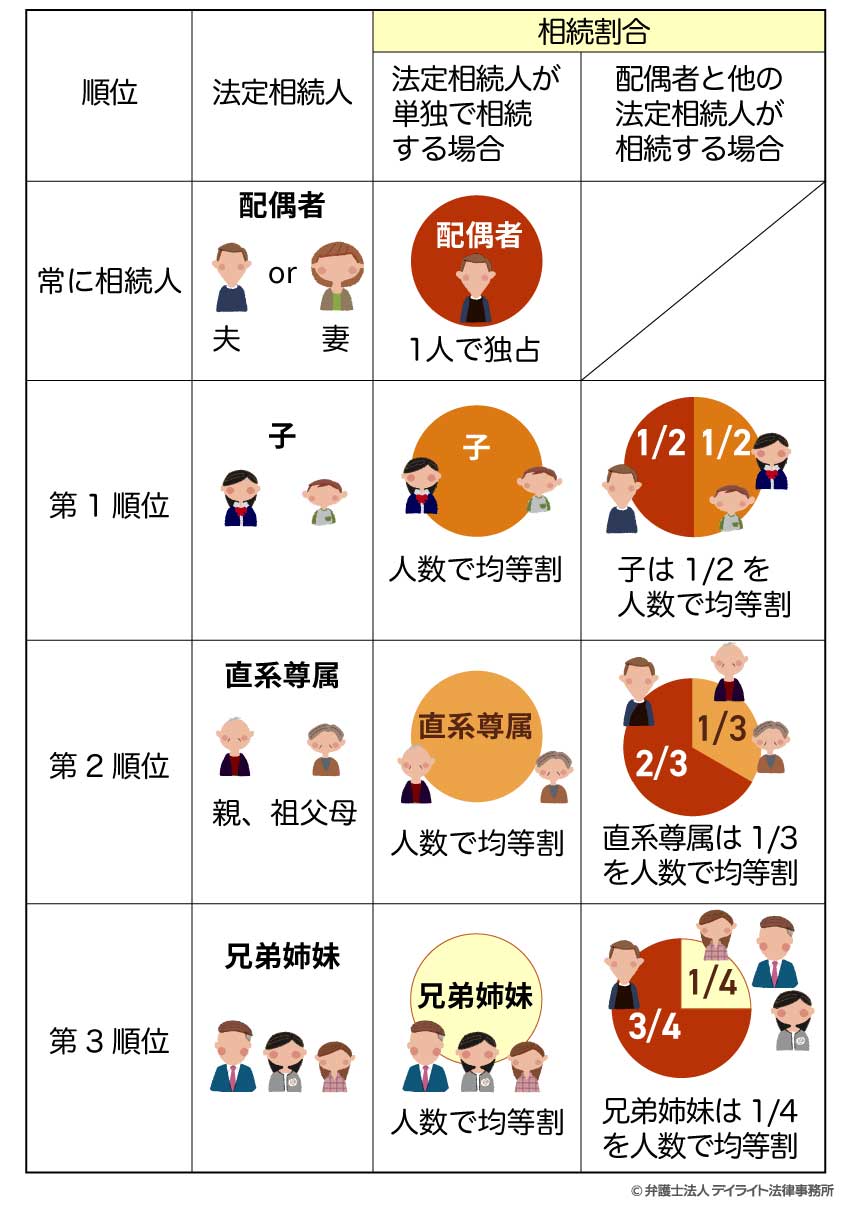

法定相続人の順位

法定相続人にあたる全員が遺産を相続できるわけではなく、民法は、法定相続人について次のような優先順位を定めています(民法887条、889条、890条)。

| 順位 | 相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者(妻、夫) |

| 第1順位 | 被相続人の子、代襲相続人 |

| 第2順位 | 被相続人の直系尊属(父母、祖父母) |

| 第3順位 | 被相続人の兄弟姉妹、代襲相続人 |

順位の低い法定相続人は、より順位の高い法定相続人が他にいる場合には遺産を相続することができません。

例えば、被相続人の兄弟姉妹(第3順位)は、被相続人の子ども(第1順位)や父母、祖父母等(第2順位)がいる場合には遺産を相続することができません。

また、同じ順位の相続人が2人以上いるときは、基本的に同じ順位の相続人で均等に遺産を分け合います。

例えば、被相続人の子どもが3人いるときは、子ども全体の遺産の取り分を3等分します。

法定相続人の相続割合

民法では、被相続人の遺産を法定相続人がどれくらいの割合で相続するのかについて、「法定相続割合(ほうていそうぞくわりあい)」または「法定相続分(ほうていそうぞくぶん)」という目安となる数字を定めています。

この割合は、法定相続人の順位や人数によって変わります。

ただし、この法定相続割合はあくまで目安であり、必ずこの通りに分けなければならないわけではありません。

したがって、被相続人は上の相続割合とは異なる割合で相続人に遺産を分け与える内容の遺言書を作ることができます。

被相続人が遺言書を作成していれば、その遺言書に書かれた割合で財産を分けることができます。

遺言書がない場合、相続人全員で話し合い(これを「遺産分割協議」といいます)、合意すれば、法定相続割合とは異なる割合で財産を分け合うことができます。

民法が定める相続割合は、次の表に示すとおりです。

法定相続割合の考え方

法定相続割合は、配偶者がいるかどうかで大きく変わります。

また、配偶者とそれ以外の法定相続人が一緒に遺産を相続する場合かどうかによって大きく取り扱いが異なります。

配偶者とそれ以外の法定相続人が一緒に遺産を相続する場合

配偶者とそれ以外の法定相続人が一緒に遺産を相続する場合、配偶者以外の相続人の相続割合は、被相続人との関係が遠くなるほど(順位が下がるほど)小さくなります。

- 配偶者と子ども(第1順位)

配偶者:1/2

子ども:1/2 - 配偶者と親・祖父母(第2順位)

配偶者:2/3

親・祖父母:1/3 - 配偶者と兄弟姉妹(第3順位)

配偶者:3/4

兄弟姉妹:1/4

子どもや親・祖父母等、兄弟姉妹が2人以上いるときは、上の相続割合をさらに人数割で均等に分け合います。

両親の相続割合は合わせて1/3です。

これを父と母の2人で分けるので、一人あたりの相続割合は、1/3 × 1/2 = 1/6 となります。

それぞれの法定相続人が単独で相続する場合

「それぞれの法定相続人が単独で相続する」とは、その人以外に相続する人がいない、あるいは同じ順位の相続人がいても、その順位の人たちだけで相続するという意味です。

- 相続人が配偶者のみの場合

配偶者がすべての財産を相続します。 - 配偶者がおらず、配偶者以外の相続人がいる場合

より順位の高い法定相続人だけが遺産を相続します。

同じ順位の法定相続人が2人以上いる場合は、人数割で均等に遺産を分け合います。

子ども4人が遺産を均等に分けるので、子ども1人あたりの相続割合は 1/4 となります。

いくら受け取れる?相続割合シミュレーターで計算!

法定相続人として、実際にいくらの遺産を受け取ることができるのかを計算したい場合には、上の表にある相続割合を調べて計算します。

しかし、ここまで説明してきたように、相続割合は相続人の状況に応じて変わるため、一般の方がこれを調べるのはなかなか大変です。

当事務所では法定相続分でいくら受け取ることができるのかを計算できる、シミュレーターを提供しています。

おおよその遺産の金額を計算したい場合にはぜひご利用ください。

なお、相続財産の金額を正確に計算するためには相続財産の金銭的な評価が正しくなされていることが前提となります。

相続財産の種類によっては財産を評価するために高度な専門的な知識が必要となることから、相続によって得られる遺産の金額を正確に知りたい場合には、相続問題に注力している弁護士等の専門家に相談することを強くおすすめします。

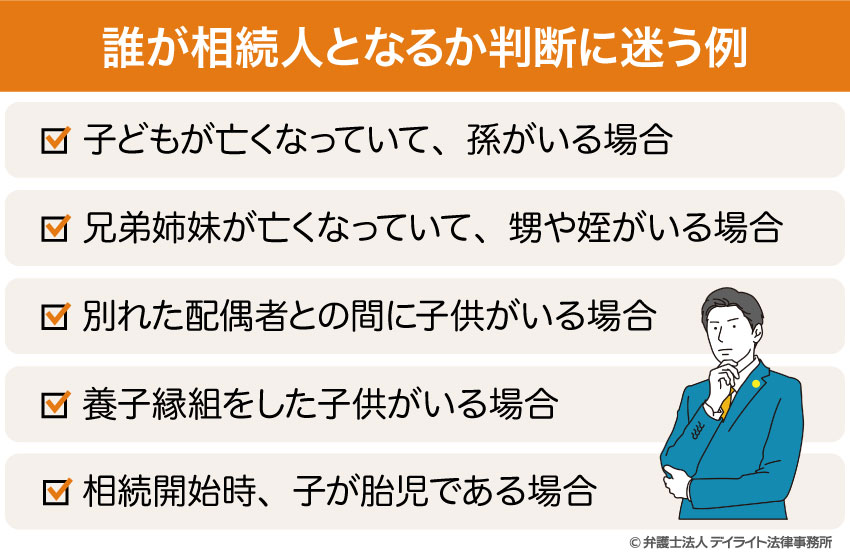

誰が相続人となるか判断に迷う例

ここでは相続人となるかどうかについて、ご相談が多い例をご紹介します。

子どもが亡くなっていて、孫がいる場合

孫が子どもの代わりに第1順位の相続人となります。

これを代襲相続といいます。

なお、この場合の子どもには、養子も含みます。

兄弟姉妹が亡くなっていて、甥や姪がいる場合

被相続人の兄弟姉妹(第3順位の法定相続人)が相続人となる場合で、兄弟姉妹が被相続人よりも先に亡くなっているときは、甥や姪が兄弟姉妹の代わりに遺産を相続します(代襲相続)。

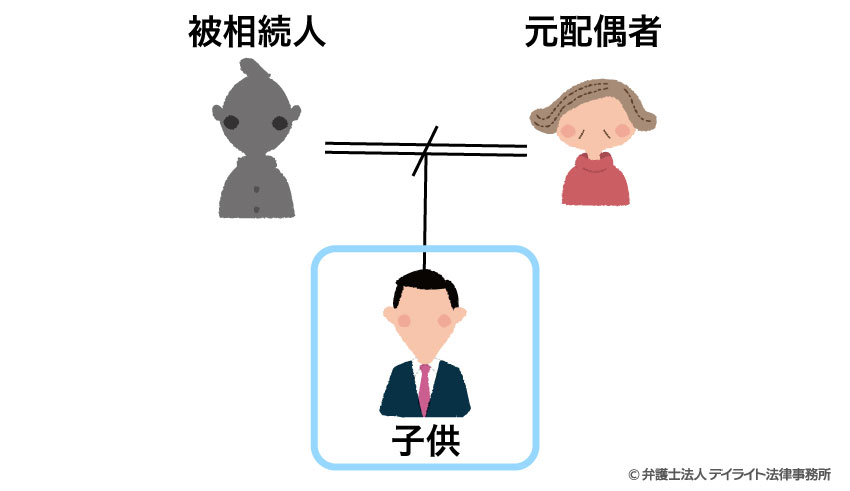

別れた配偶者との間に子供がいる場合

配偶者と離婚しても、その間に子供がいれば、第1順位の相続人となります。

なお、この場合の子どもには、養子も含みます。

養子縁組をした子供がいる場合

養子縁組をすると、養子は実子と同様に養親の第1順位の相続人となります。

養子縁組によって、養親と養子には法律上の親子関係が生まれるためです。

相続開始時、子が胎児である場合

胎児が出生すれば、子として第1順位の相続人となります。

死産の場合は、相続権はありません。

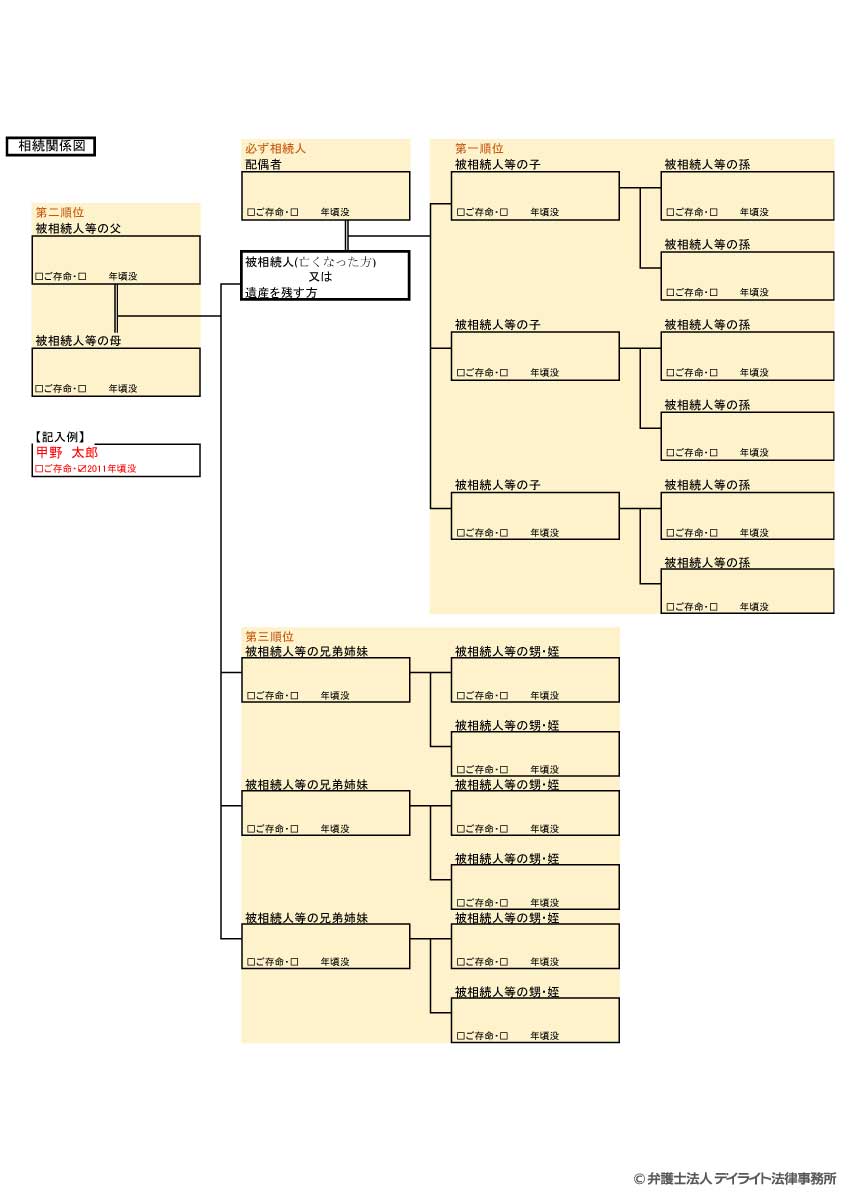

誰が法定相続人になるか確認するには?

相続権の有無の判定シート(相続関係図)

誰が法定相続人にあたるのかを確認するときには、相続人の関係図を作成するのがおすすめです。

相続人の関係図を作成する場合、被相続人を起点にして近い間柄の親族から埋めていくのがポイントです。

当事務所では、相続問題に注力する弁護士が作成した相続権の有無の判定シート(相続関係図)を提供しています。

実際にご自身の場合にあてはめて、相続人の範囲を確認してみましょう。

▼クリックで拡大できます

判定シートの使い方・見方

- 被相続人を起点に、被相続人に近い続柄の人から順番に記入します。

- 被相続人が亡くなった時点で存命していた法定相続人だけが遺産を相続することができます。

- そこで、判定シートにそれぞれの法定相続人がご存命であるかどうか、亡くなっている場合にはいつ亡くなったかを記入して確認します。

- より高い順位の枠に記載されている法定相続人だけが実際に遺産を相続することができます。

- 同じ順位の枠内に記載されている人が複数名いるときは、同じ枠内にいるすべての人が相続人となります。※

相続権判定シートをダウンロード

上でご紹介した相続権の判定シート(相続関係図)はこちらでダウンロードいただくことができます。

ぜひご活用ください。

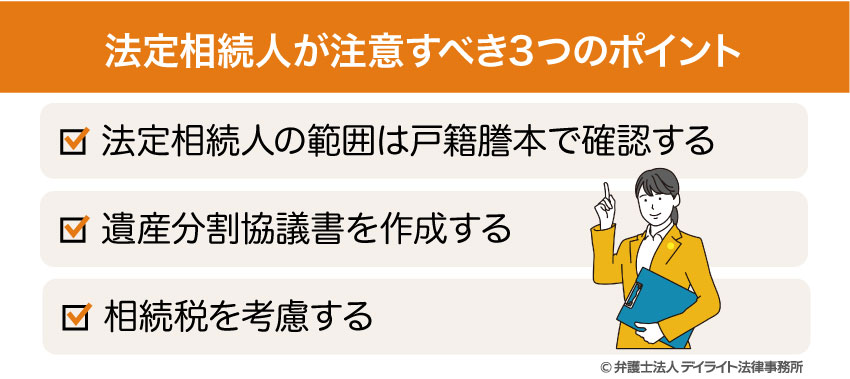

法定相続人が注意すべき3つのポイント

法定相続人の範囲は戸籍謄本で確認する

遺産相続の手続を進めるにあたっては、まず法定相続人の範囲を確認することが大切です。

相続人の範囲を確認するためには、基本的に被相続人が生まれてから亡くなるまでの戸籍謄本や除籍謄本、改製原戸籍(以下、「戸籍謄本類」といいます。)と、相続人全員の戸籍謄本を取得します。

誰が相続人となるのかによって、さらに追加で戸籍謄本類を取得する必要がある場合もあります。

被相続人の隠し子や知られていなかった兄弟姉妹が後から判明するケースもあることから、戸籍謄本を取り寄せて相続人をしっかりと調査することが大切です。

特に、遺産分割協議を行う場合には相続人が1人でも欠けると無効となりやり直しが必要となったり、後から権利を主張する人が現れてトラブルになる可能性があることなどから、注意が必要です。

戸籍謄本は、本籍地のある市区町村役場で取得することができます。

戸籍謄本の見方には相続に関する知識が必要となることから、相続人の調査に不安がある場合には相続に注力している弁護士等の専門家に相談されるとよいでしょう。

遺産分割協議書を作成する

遺産分割協議を行った場合には、遺産分割協議書を作成します。

遺産分割協議書とは、誰がどの遺産を相続するのかについて相続人全員で合意した遺産分割協議の結果を書面の形で残したものです。

遺産分割協議書を作成することは、法律上必須とされているわけではありません。

しかし、以下の2つの理由から、遺産分割協議がまとまった場合にはできるだけすみやかに遺産分割協議書を作るべきです。

合意した内容を遺産分割協議書という文書で残すことによって、後から「自分は合意していなかった」等と言い出す相続人が出てきてトラブルとなることを防ぐことができます。

また、遺産分割協議書は相続人全員分を作成して各自が1通ずつ持ち合うことをおすすめします。

遺産分割協議の結果、預貯金や不動産などを取得した場合には、名義変更手続の際に遺産分割協議書の提出を求められることがあります。

例えば、預貯金の名義変更の際には銀行などの金融機関に、不動産の名義変更(変更登記)の際には法務局に、それぞれ遺産分割協議書を提出する必要があります。

また、相続税の申告を行う場合に税務署には遺産分割協議書を提出します。

このように、遺産分割協議書は金融機関や公的機関などの外部機関等に対して、遺産分割協議で合意した内容を証明する役割を果たします。

遺産分割協議書の作成は専門家に相談

遺産分割協議書の作成には相続に関する専門知識が必要となり、不備があると作り直しや修正が必要となり、相続の手続がストップしてしまう可能性があります。

遺産分割協議書の作成については相続に詳しい弁護士等の専門家に相談することを強くおすすめします。

相続税を考慮する

相続税を考慮していないと、思った以上の税金が発生してしまったり、節税できる場合であったにもかかわらず知識がないために多く税金を払ってしまったりする可能性があります。

また、期限までに相続税の申告ができなかったことによって不利益を受けることがあります。

相続税の申告は、被相続人が亡くなったことを知った日から10か月以内にする必要があり、期限内に申告しなかった場合には、相続税を軽減する特例を利用できなくなることがあります。

さらに、期限内に申告をしないことにより追徴課税を課されることがあります。

そのため、あらかじめどのくらいの相続税が発生するのかを把握しておくことが大切です。

相続税の計算はとても複雑なため、相続分野に注力している弁護士や税理士などの専門家に相談をすることを強くおすすめします。

専門家に相談する場合には、相続税の計算だけでなく相続税の節税対策についてアドバイスをもらえる可能性があります。

財産を残す側がすべき法定相続人のための生前対策

ここでは、財産を残す側(被相続人)がご存命のうちに、法定相続人のために検討したい対策についてご紹介します。

遺言書を作成する

生前の相続対策として、最も効果的なのは遺言書の作成です。

遺言書は、遺産分割方法の指定や相続分の指定を記載するのが中核的な役割です。

これにより、相続発生時の遺産分割の紛争を回避することが期待できます。

また、遺言書にうまく記載することで、特別受益についての紛争を防止することも期待できます。

相続税の節税対策をする

遺産の額が一定を超えると、相続人は相続税を支払わなければならなくなります。

被相続人が生前に節税対策をしておくことで、相続人が負担する相続税を減らすことが期待できます。

想いを伝える

遺産相続は、残された家族にとって重要な問題です。

しかし、お金の話だけでは語れない、もっと大切なものがあります。

それは、あなたが家族に伝えたい「想い」です。

法定相続という形で形式的に財産が分けられるだけでなく、あなたが家族一人ひとりにどのような気持ちを抱き、どのような未来を願っているのかを生前に伝えておくことは、残された家族にとって何よりの財産となるでしょう。

例えば、手紙やエンディングノートを活用するのも良い方法です。

そこには、家族との思い出、感謝の言葉、そして「これからも仲良く暮らしてほしい」といった願いなど、あなたの心からのメッセージを綴ることができます。

法定相続人についてのよくあるQ&A

独身の人が亡くなったら誰が法定相続人となる?

前提として、この記事において「独身の人」とは亡くなった時点で配偶者(法律上の結婚関係にある妻や夫)がいない人をいいます。

前提として、この記事において「独身の人」とは亡くなった時点で配偶者(法律上の結婚関係にある妻や夫)がいない人をいいます。

したがって、(a)生まれてから亡くなるまで一度も法律上の結婚をしたことがない人(事実婚の妻や夫がいる場合もこれにあたります。)のほか、(b)かつては結婚していたが死別や離婚によって配偶者と離別した人が「独身の人」にあたります。

独身の人が亡くなった場合、①子ども(代襲相続する場合には孫やひ孫等)、②親・祖父母等の直系尊属、③兄弟姉妹(代襲相続する場合には甥や姪)が法定相続人となります。

法定相続人の順位はこれまで説明してきたように、①子ども、②直系尊属、③兄弟姉妹の順です。

法定相続人が誰もいない場合や法定相続人が明らかでない場合、被相続人の利害関係者や検察官の申立てによって、家庭裁判所が「相続財産清算人」(そうぞくざいさんせいさんにん)を選任します。

相続財産清算人は、被相続人の遺産を管理する役割を果たします。

具体的には、遺産から債権者・受遺者への支払いを行い、財産がまだ残って場合には特別縁故者(被相続人の介護や看護に努めた人など被相続人と関係の深かった人)に財産を分け与え、さらに財産が残っている場合には遺産を国(国庫)に引き継ぐなどの業務を行います。

法定相続人は相続放棄できる?

法定相続人は相続を放棄することができます。

相続放棄(そうぞくほうき)とは、相続人が自分の意志で被相続人の遺産を一切相続しないという意志を示すことをいいます。

相続放棄した人は、最初から相続人ではなかったことになります(民法939条)。

そのため、相続放棄した人が遺産分割協議に加わることはありません。

相続の放棄には期間制限があり、相続の開始(被相続人がなくなったこと)を知ったときから3か月以内に家庭裁判所に相続放棄の申述をして、受理されることが必要です。

また、この3ヶ月の期間中であっても、相続人が相続財産の全部又は一部を処分したときは、相続放棄をすることができなくなるため、注意が必要です。

法定相続人には遺留分がある?

法定相続人のうち、被相続人の①配偶者・②子ども・③直系尊属(親、祖父母等)には「遺留分(いりゅうぶん)」という権利が認められています。

被相続人の兄弟姉妹には遺留分がありません。

遺留分を認められている上記①・②・③の法定相続人を「遺留分権利者」といいます。

遺留分とは、法律で保障されている最低限の遺産の取り分のことです。

遺留分は法律で認められた権利であり、被相続人の遺言や生前の贈与によっても奪うことはできません。

遺留分権利者が遺留分を侵害された場合、侵害の原因となった遺贈や贈与を受けた人に対して、遺留分の侵害に相当する金額を金銭で支払うように求めることができます(遺留分侵害額の請求)。

遺留分の割合は、誰が相続人となる場合であるのかや、相続人となる人の人数によって異なります。

まとめ

法定相続人とは、民法が亡くなった方(被相続人)の財産を相続できる人として定めている人のことをいい、具体的には被相続人の①配偶者、②子ども、③親や祖父母等の直系尊属、④兄弟姉妹が法定相続人にあたります。

法定相続人には優先順位があり、配偶者は常に相続人となります。

それ以外の法定相続人の順位は、①子ども、②直系尊属、③兄弟姉妹の順です。

遺産の取り分である「相続割合(法定相続分)」は、誰が相続人となるかや相続人が何人いるかによって異なります。

誰が実際に遺産を相続することとなるかを確認する場合には、戸籍謄本を取り寄せたうえで相続人の関係図を作成するのがおすすめです。

このページでは、相続問題に注力する当事務所の弁護士が作成した「相続権の判定シート(相続関係図)」をダウンロードしていただくことができます。

ご自身の場合にあてはめて確認してみましょう。

当事務所では、相続に注力する弁護士からなる相続対策チームを設置しており、相続人の調査や遺産分割協議書の作成から相続税のご相談まで、相続全般の幅広いご相談に対応させていただきます。

遠方の方にはLINEなどを活用したオンラインでの相談にも対応しておりますので、ぜひお気軽にご相談ください。