同じ金額の財産について生前贈与を受けた場合と相続した場合を比べると、基本的には贈与税の方が高くなります。

もっとも、生前贈与をうまく活用することで相続税を節税できるケースもあります。

以下では、相続の税金(相続税)と生前贈与の税金(贈与税)の非課税枠や税率・計算方法などについて、相続にくわしい弁護士がわかりやすく解説します。

生前贈与を節税に活用できるケースや生前贈与の注意点についてもあわせて解説しますので、参考になれば幸いです。

生前贈与と相続税はどちらが高い?

基本的には、生前贈与の贈与税の方が相続税より高いといえます。

通常は相続税よりも贈与税の税率の方が高く、非課税枠(税金のかからない一定の限度額のことです。)の金額も小さいためです。

つまり、同じ金額の財産について、生前贈与を受けた場合(贈与税)と相続した場合(相続税)とを比べると、生前贈与の贈与税の方が高くなります。

ただし、実際に支払う税金(贈与税・相続税)の金額は、生前贈与または相続される財産の内容や金額、生前贈与または贈与の方法など、具体的な状況によって異なります。

生前贈与をうまく活用することで、相続税を節税できる可能性もあります。

| 生前贈与 | 自分が生きているうちに財産を他人に無償で与える契約のこと。 ※財産を与える人を「贈与者(ぞうよしゃ)」、財産をもらう人を「受贈者(じゅぞうしゃ)といいます。 |

| 相続 | ある人が亡くなった場合に、その方の財産(権利・義務)を引き継ぐこと。 ※亡くなった方を「被相続人(ひそうぞくにん)」、亡くなった方から財産を引き継ぐ人を「相続人」といいます。 |

相続の税金はいくら?

被相続人から遺産を相続した相続人は、相続した遺産の金額に応じて相続税を負担します。

この項目では、相続税の金額の計算方法について詳しく解説します。

相続税の非課税枠

相続税の非課税枠とは、相続した遺産について税金のかからない一定の限度額のことです。

相続税の非課税枠を「基礎控除」といいます。

相続税の非課税枠(基礎控除)の金額は、次の計算式で求めることができます。

例えば、被相続人の妻と長男・長女の3人が相続人になる場合、相続税の非課税枠(基礎控除)は以下の計算式より4800万円です。

相続税の税率と計算方法

相続税の税率(税率早見表)

相続税の税率は、下表のように相続で取得した遺産の金額に応じて、10% 〜 55%の8段階に分かれています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円越 | 55% | 7,200万円 |

取得した遺産の金額が大きくなるほど、税率も高くなります。

また、それぞれの段階ごとに基礎控除(非課税枠)とは別の「控除額」が定められています。

具体的な相続税の計算方法については次の項目で解説します。

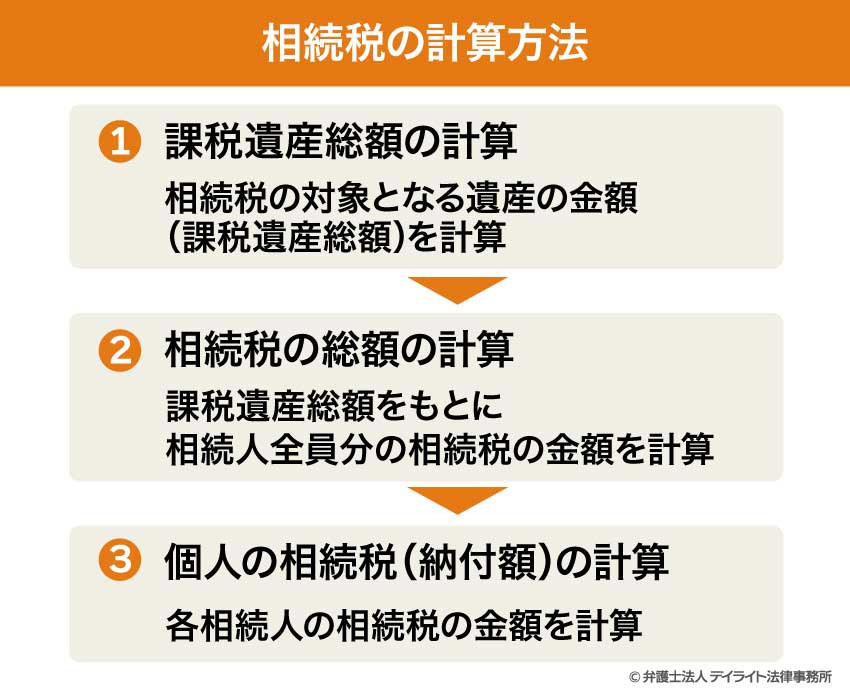

相続税の計算方法

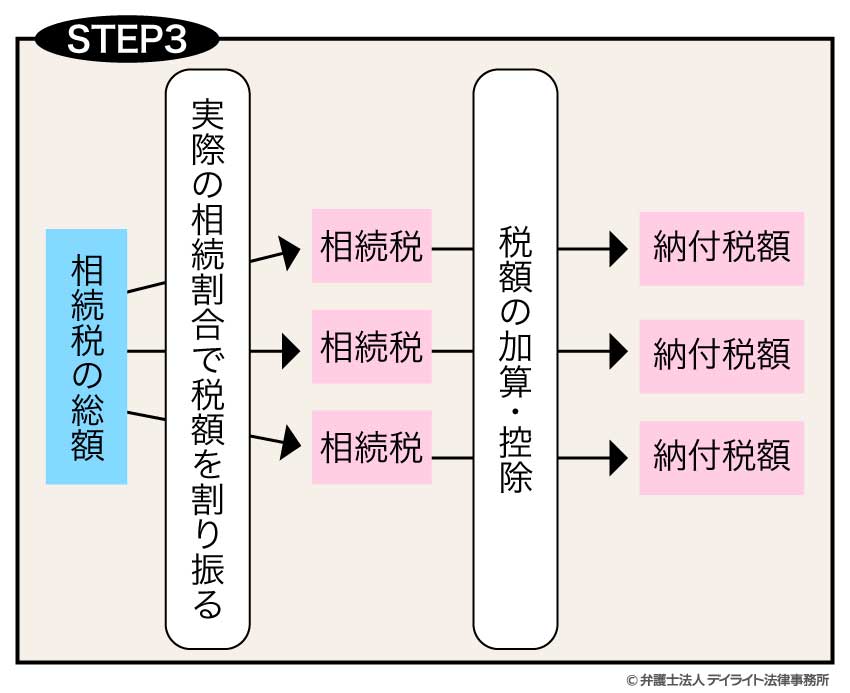

相続税の計算は非常に複雑ですが、おおまかな流れは次の3ステップです。

各ステップの詳細を表したものが次の図です。

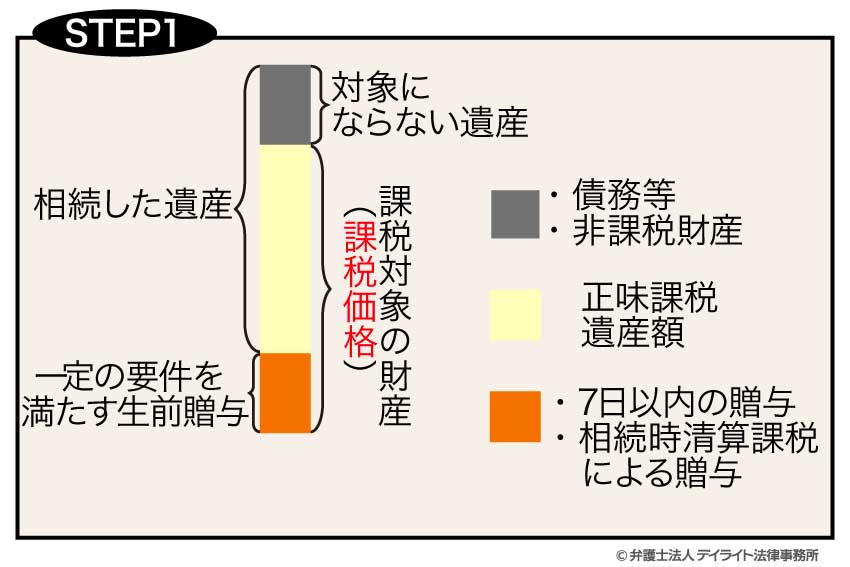

STEP1では、相続税の計算対象となる遺産の金額(「課税遺産総額」といいます。)を計算します。

まずは、相続される遺産の総額から、相続税の計算対象に含まれない非課税財産(例えば、墓地・仏壇、一定範囲の生命保険金など)の金額、相続される債務(借金等)の金額を差し引きます。

次に、一定の要件を満たす生前贈与(詳細は「生前贈与の非課税枠」の項目で解説します。)の金額を加えます。

最後に、上で解説した相続税の非課税枠(基礎控除額)を差し引きます。

※相続される財産の内容に応じた特例(小規模住宅地等の特例など)が適用される場合、STEP1の課税遺産総額が減額されます。

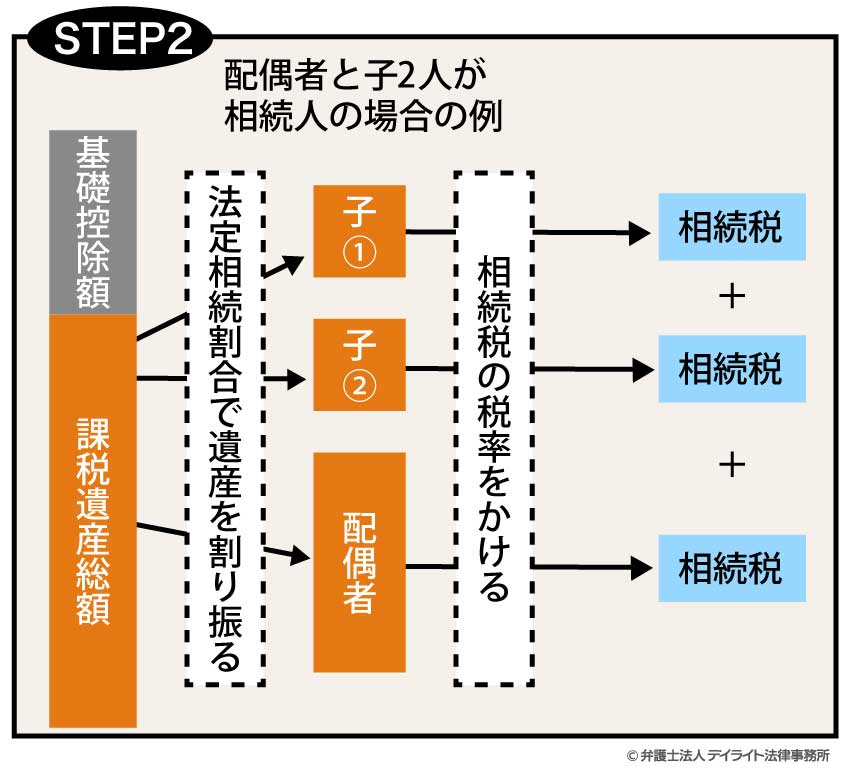

STEP2では、相続人全員分の相続税の金額(相続税の総額)を計算します。

まずは、相続人が課税対象になる遺産(課税遺産総額)を法定相続分で分けたものと仮定して、各相続人について仮の相続税額を計算します。

各相続人の仮の相続税額を合計したものが相続税の総額です。

例えば、被相続人の妻(法定相続分1/2)と長男(法定相続分1/4)・長女(法定相続分1/4)が相続人となり、課税遺産総額が1億円のケースにおいて、相続税の総額は以下の計算式より1450万円です。

相続税の総額を、各相続人が実際に受け取った遺産の割合に応じて割り振ります。

例えば、上の事例(被相続人の妻と長男・長女が相続人となり、課税遺産総額が1億円のケース)について、実際には妻40%、長男が40%、長女が20%の割合で遺産を分けた場合、それぞれの相続人が実際に負担する相続税の金額は次のとおりです。

妻:1450万円 × 0.4 = 580万円

長男:1450万円 × 0.4 = 580万円

長女:1450万円 × 0.2 = 290万円

※相続人の属性に応じた相続税の加算(相続税の2割加算など)・控除(特例の適用)の調整は、このSTEP3で行います。

相続税で押さえたい特例

非課税枠(基礎控除)のほかに相続税が減額される特例として、次のようなものがあります。

①小規模住宅地等の特例

小規模住宅地等の特例とは、相続した土地のうち一定の要件を満たすもの(自宅の敷地など)について、その評価額を最大80%減額できる制度です。

STEP1で計算する課税遺産総額の金額が小さくなるため、これにかかる相続税も減額されることになります。

②配偶者の税額軽減(配偶者控除)

被相続人の配偶者(妻・夫)が実際に取得した遺産の金額が①1億6000万円以下または②法定相続分以下の場合(いずれか高い方)には相続税がかからないという制度です。

STEP3で個人の相続税(納付額)を計算する際に適用されます。

③未成年者控除

相続人が未成年の場合に、その相続人が満18歳になるまでの年数分、1年につき10万円を相続税の額から差し引く制度です。

STEP3で個人の相続税(納付額)を計算する際に適用されます。

④障害者控除

相続人が85歳未満の障害者の場合に、その相続人が満85歳になるまでの年数分、1年につき10万円(特別障害者の場合は20万円)を相続税の額から差し引く制度です。

STEP3で個人の相続税(納付額)を計算する際に適用されます。

生前贈与の税金はいくら?

被相続人から生前贈与を受けた方は、受け取った財産の金額に応じて贈与税を負担します。

※ 土地の生前贈与を受けた場合は贈与税のほかに不動産取得税がかかる可能性がありますが、この記事では贈与税についてのみ解説します。

生前贈与の課税方法

生前贈与の贈与税の課税方法には①暦年課税と②相続時精算課税の2つがあります。

課税方法によって贈与税の計算方法や非課税枠が異なることから、まずは2つの課税方法について簡単に説明します。

暦年課税とは

1年間に生前贈与を受けた財産の合計額をもとに贈与税の金額を計算する課税方式です。

生前贈与には原則として暦年課税が適用されます。

暦年贈与の場合、毎年110万円の非課税枠(基礎控除)があります(詳細は後ほど解説します)。

相続時精算課税とは

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

相続時精算課税の場合、毎年110万円の非課税枠(基礎控除)のほかに累計2500万円までの非課税枠(特別控除)があります(詳細は後ほど解説します)。

生前贈与の非課税枠

生前贈与(贈与税)の非課税枠には①基礎控除と②特別控除の2つがあります。

基礎控除

贈与税の基礎控除とは、1年間に生前贈与を受けた財産の合計金額から110万円を差し引いた残りの金額が贈与税の対象になる(つまり毎年110万円以下の贈与には贈与税がかからない)、という制度です。

なお、相続時精算課税には基礎控除の制度がありませんでしたが、2023年の法改正によって新たに相続時課税についても基礎控除が設けられました。

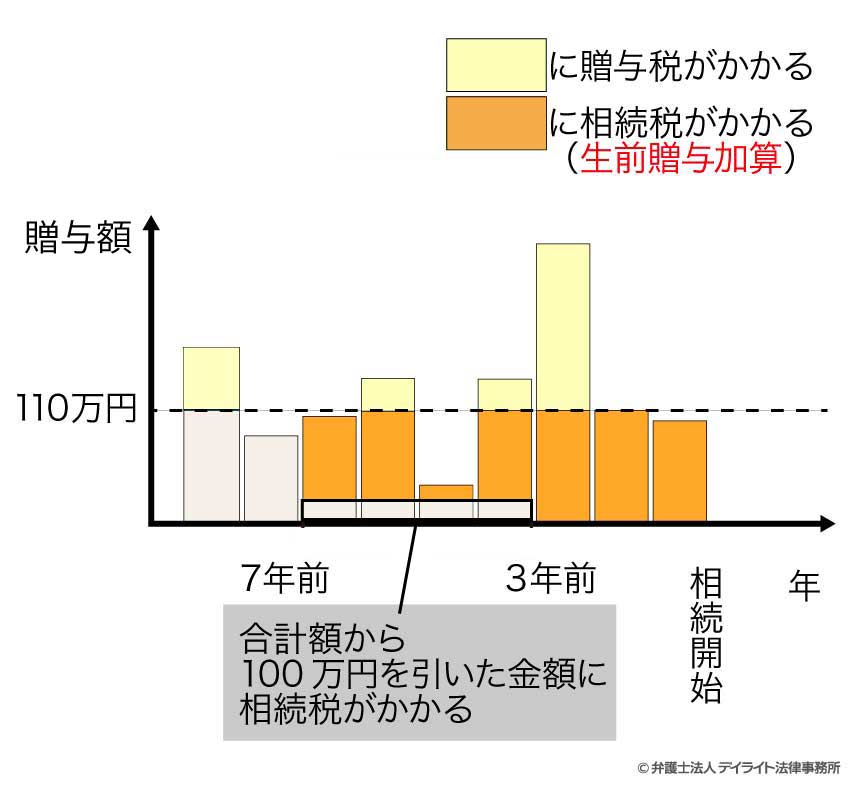

暦年課税の場合、相続開始前の7年間に受けた生前贈与は110万円(贈与税の基礎控除)以下のものであっても、相続税の課税遺産総額(相続税の対象となる財産)に含まれます。

つまり、相続開始前7年間の暦年課税による生前贈与は、「相続税の計算方法」のSTEP1で解説した「一定の要件を満たす生前贈与財産」に含まれます。

これを「相続税の持戻し」または「生前贈与加算」といいます。

なお、相続開始の4年前から7年前までの4年間に行われた生前贈与については、その合計額から100万円を差し引いたものが相続税の課税対象になります。

※2024年1月1日以後に行われる贈与を前提とするものです。

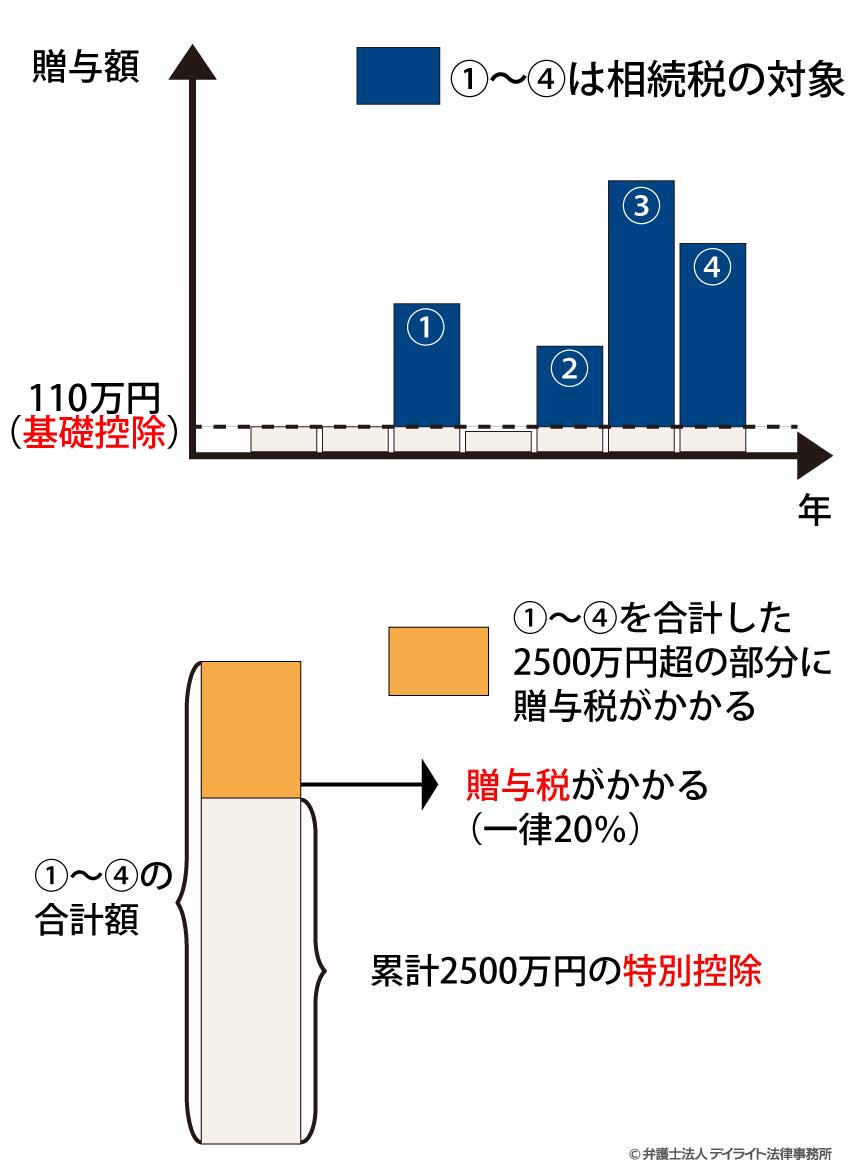

相続時精算課税の場合、毎年110万円以下の生前贈与(基礎控除部分)は課税遺産総額に含まれません。

特別控除

特別控除は相続時精算課税の場合に適用される非課税枠です。

特別控除とは、毎年110万円の基礎控除を超える生前贈与について、その累計額が2500万円に達するまでは贈与税がかからないという制度です。

相続時精算課税を選択するためには、税務署に「相続時精算課税選択届出書」と「贈与税の申告書」等の書類を提出して届出・申告をする必要があります。

相続時精算課税の場合、特別控除の対象となる累計2500万円以下の生前贈与であっても、毎年110万円を超える部分はすべて、相続税の課税遺産総額(「相続税の計算方法」のSTEP1で解説した「一定の要件を満たす生前贈与財産」)に含まれます。

※2024年1月1日以後に行われる贈与を前提とするものです。

生前贈与の税率と計算方法

生前贈与にかかる贈与税の税率や計算方法は、課税方式によって異なります。

暦年課税の税率と計算方法

暦年課税の場合、贈与税の税率は受け取った生前贈与の金額に応じて10%〜55%の8段階に分かれており、また、それぞれの税率ごとに控除額(基礎控除とは別のもの)が定められています。

| 基礎控除後の課税価格 | 特例贈与 | 一般贈与 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | ー | 10% | ー |

| 200万円越 ~ 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円越 ~ 400万円以下 | 20% | 25万円 | ||

| 400万円越 ~ 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 600万円越 ~ 1000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,000万円越 ~ 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 1,500万円越 ~ 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 3,000万円越 ~ 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円越 | 55% | 640万円 | ||

▼横にスクロールできます

特例贈与と一般贈与の違いは次のとおりです。

特例贈与:18歳以上の者が両親や祖父母から受ける贈与

一般贈与:上記以外の贈与

こちらの記事の「贈与税の税率と計算方法」の表を掲載してください。

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

暦年課税の場合、贈与税の金額は次の計算式で算定されます。

まず、1月1日から12月31日までの1年間に受け取った生前贈与の合計金額から非課税枠(基礎控除)の110万円、その他の非課税特例による減額分を差し引きます。

その後、贈与税率を掛け合わせて控除額を差し引きます。

相続時精算課税の税率と計算方法

相続時精算課税の場合、贈与税の税率は一律20%です。

相続時精算の場合、贈与税の金額は次の計算式で算定されます。

まず、1月1日から12月31日までの1年間に贈与を受けた財産の合計額(課税価格)から110万円の基礎控除、その他の非課税特例による減額分、累計2500万円までの特別控除を差し引きます。

その後、一律20%の贈与税率を掛け合わせます。

※2500万円の特別控除を1年目で使い切らない場合、その残額は翌年以降に引き継がれます。

具体例1年目

親(被相続人)から1800万円の贈与を受けた。

1800万円 – 110万円(基礎控除)= 1690万円(2500万円の特別控除の範囲内)

贈与税は0円

※相続時精算課税選択届出書の提出と贈与税の申告が必要です

※特別控除の残額810万円(2500万円 – 1690万円 = 810万円)は翌年以降に引き継がれます

2年目

親から900万円の贈与を受けた。

950万円 – 110万円(基礎控除)= 840万円

840万円 – 810万円(特別控除の残額)= 30万円

贈与税:30万円 × 20% = 6万円

※贈与税の申告が必要です

※一度相続時精算課税を選択すると、その後に暦年課税に戻すことはできません

生前贈与で押さえたい特例

贈与税の非課税枠(基礎控除・特別控除)のほかに贈与税が減額される特例として、次のようなものがあります。

①配偶者控除の特例

婚姻期間が20年以上の夫婦間で住居に利用する不動産等の生前贈与が行われた場合、一定の要件を満たすときは最大2,000万円まで贈与税が非課税となります。

②住宅取得等資金の非課税特例

父母や祖父母から子や孫にマイホームの購入資金等の生前贈与が行われた場合、一定の要件を満たすときは最大1000万円まで贈与税が非課税となります。

※2025年1月現在、この特例は令和6(2024)年1月1日から令和8(2026)年12月31日までの間に行われた生前贈与にのみ適用されます。

③教育資金一括贈与の非課税特例

父母や祖父母から子や孫に教育資金の生前贈与が行われた場合、一定の要件を満たすときは最大1500万円まで贈与税が非課税となります。

※2025年1月現在、この特例は2013年4月1日から2026年3月31日までの間に行われた生前贈与にのみ適用されます。

④特定障害者の贈与の非課税特例

障害のある方の生活費を援助するために生前贈与が行われた場合、一定の要件を満たすときは最大6000万円まで贈与税が非課税となります。

生前贈与で節税できるケース

上で解説した特例を利用できるケースのほか、次のようなケースでは生前贈与で節税効果を得られる可能性があります。

相続財産の金額が大きいケース

将来相続されることとなる財産の金額が大きいケース(目安として、相続税の基礎控除を超える相続財産があるケース)では、生前贈与によって相続税を節税できる可能性があります。

非課税枠や非課税特例を利用して生前贈与を行うことによって、亡くなった時点で相続される財産(相続税の対象となる財産)の金額を減らすことができれば、将来の相続税の節税につながります。

110万円の基礎控除は毎年活用することができるため、長期間にわたって生前贈与の基礎控除を活用することで大きな節税効果が得られます。

孫への生前贈与

孫への生前贈与には以下のようなメリットがあるため、節税対策として活用することができます。

- 暦年課税の基礎控除:孫への贈与については生前贈与加算の対象外

- 相続時精算課税の特例控除(非課税枠):自分が60歳以上で孫が18歳以上の場合に利用可能(高額の財産を生前贈与する場合に活用)

- 住宅取得等資金の非課税特例・教育資金一括贈与の非課税特例

上記に加えて、孫への贈与は特例贈与にあたり、一般贈与に比べて贈与税率が軽減されています。

また、孫への生前贈与を行う場合には、被相続人から子どもへ、子どもから孫へ、という実質的に相続を一代分省略することになるという意味で、相続税の節税になる可能性があります。

ただし、相続時精算課税による孫への生前贈与は相続税の2割加算の対象になるなどの注意点もあることあります。

孫への生前贈与を検討される場合には、相続にくわしい弁護士・税理士などの専門家に相談されることを強くおすすめします。

将来的な値上がりが見込まれる財産の生前贈与

将来的な値上がりが見込まれる財産(不動産や株式など)については、生前贈与によって将来の相続税を節税できる可能性があります。

特に、相続時精算課税を選択できるケースで、財産の金額が2500万円以下(特例控除の範囲内)であるときには、生前贈与をすることで相続税を節税することができます。

相続時精算課税の場合、110万円を超える部分には相続税がかかりますが、相続時精算課税の相続税は原則として相続の開始時点(被相続人が亡くなった時点)の財産の価値をもとに計算されます。

したがって、このようなケースでは生前贈与(相続時精算課税)で相続税を節税することができます。

生前贈与の注意点

生前贈与は計画的に行うことが大切

生前贈与をすれば必ず節税効果が得られるというものではありません。

生前贈与をすることでかえって税金の負担が大きくなる場合もあります。

また、暦年課税の場合は7年間の生前贈与加算があるため、相続直前の生前贈与は思ったような節税効果が得られない可能性があります。

節税対策として生前贈与を行う場合には、生前贈与をしない場合の将来の相続税の負担額や、生前贈与で利用できる非課税枠・非課税特例などをよく確認することが大切です。

その上で、そもそも生前贈与をするべきなのか、生前贈与をする場合にはいつ・誰に・どのような方法で生前贈与をするのがよいか、などの検討を行いましょう。

贈与税や相続税の計算には高度の専門知識が必要となることから、生前贈与の計画を立てる際には相続にくわしい弁護士・税理士に相談されることを強くおすすめします。

相続トラブルにつながる可能性に注意

生前贈与が遺産をめぐる相続トラブルにつながるケースもあります。

特に、一部の相続人だけに高額の生前贈与をする場合には、他の相続人に不満が生まれやすいため、注意が必要です。

生前贈与によって他の相続人の「遺留分(いりゅうぶん)」が侵害される場合には、相続開始後(自分の死後)に遺留分の請求をめぐって争いが発生する可能性もあります。

遺留分とは、相続人のうち、被相続人の配偶者、子ども、両親・祖父母に対して法律が保障している遺産の最低限の取り分のことです。

遺留分を侵害された相続人は、侵害の原因となった生前贈与を受けた人に対して金銭の支払いを求めることができます。

生前贈与による相続トラブルを防ぐためには、①相続人に対して事前に説明して納得してもらう、②遺留分の侵害がないかを確認する、などの対策が考えられます。

名義預金は生前贈与と認められない

金銭を贈与する場合、名義預金は生前贈与と認められない(相続税の対象とされる)ことに注意が必要です。

名義預金とは、口座名義人と実際に口座を管理している人が異なる預貯金のことです。

例えば、被相続人が子どもや孫の名義で銀行口座を作って預金をしているケースや、妻が被相続人(夫)からもらった生活費の一部を自分名義の銀行口座に写して貯蓄するケース(へそくり)などがこれにあたります。

金銭の生前贈与を銀行振込の方法で行う場合には、①贈与契約書を作成する、②口座の管理を受贈者に任せる、などの対策をすることが大切です。

定期贈与には110万円の基礎控除が認められない

複数年にわたって金銭を贈与する場合、定期贈与にあたると判断されると毎年110万円の基礎控除が認められないという点に注意が必要です。

定期贈与とは、あらかじめ取り決めた金額を分割して定期的に生前贈与することをいいます。

例えば、被相続人(父親)と子どもが「総額1000万円を毎年100万円ずつ10年に分けて贈与する」という約束をして、実際に毎年100万円ずつ送金するケースは定期贈与にあたります。

このようなケースでは、「毎年100万円の生前贈与を10回行った」のではなく、「1000万円の贈与を1回行った」ものとして扱われます。

毎年100万円の生前贈与を10回行った場合には毎年110万円の基礎控除が適用されるため、贈与税は0円です。

これに対して、1000万円の贈与を1回行った場合(定期贈与)については基礎控除が1度しか適用されず、贈与税の金額は以下の計算式より177万円です。

節税のために毎年110万円の非課税枠を利用する場合には、定期贈与とみなされないよう、毎回贈与契約書を作成する、毎年異なる時期に贈与する、毎年異なる金額を贈与する、あえて少額の贈与税を支払う、などの対策をすることが大切です。

老後資金や介護資金を確保する

生前贈与をする場合には、将来の老後資金や介護資金を確保した上で行うことが大切です。

生前贈与をしたために家族から援助を受けなければならない状態になってしまっては、本末転倒です。

節税対策と合わせて老後の計画についても事前に検討しておくことが大切です。

生前贈与と贈与税についてのQ&A

1000万円を生前贈与したら相続税はいくらになりますか?

1000万円を生前贈与した場合の相続税の金額がいくらになるかは、将来相続される財産の内容や金額、相続人の人数と続柄など、具体的な状況によって異なります。

1000万円を生前贈与した場合の相続税の金額がいくらになるかは、将来相続される財産の内容や金額、相続人の人数と続柄など、具体的な状況によって異なります。なお、相続される財産の金額が相続税の非課税枠(基礎控除)より小さい場合、そもそも相続税は発生しません。

このケースで、生前贈与をしなかった場合に長男が支払うこととなる相続税の金額は、以下の計算式より680万円です。

これに対して、1000万円を生前贈与した場合(※)、長男が支払うこととなる相続税の金額は、以下の計算式より480万円です。

※1000万円の贈与が暦年課税で行われ、生前贈与加算の対象にならないケースを前提とします。

※相続時精算課税による場合や暦年贈与が生前贈与加算の対象となる場合、相続税額は高くなります。

生前贈与で500万もらった場合の税金はいくらですか?

生前贈与で500万円の金銭をもらった場合にかかる贈与税の金額は、課税方式、生前贈与の方法(回数)、贈与者と受贈者の関係性(続柄)など、具体的な状況によって異なります。500万円を一括でもらった場合

18歳以上の子または孫が60歳以上の父母または祖父母から生前贈与を受けた場合には、相続時精算課税を選択することができます。

この場合、毎年110万円の基礎控除のほかに累計2500万円までの特別控除を受けることができるため、贈与税は0円です。

※ただし、基礎控除額110万円を控除した390万円は相続税の対象となる財産(課税遺産総額)に含まれます。

暦年課税の場合、特例贈与(20歳以上の者が両親や祖父母から受ける贈与)または一般贈与(それ以外の贈与)のいずれかによって贈与税の金額が異なります。

特例贈与の贈与税は、以下の計算式より48万5000円です。

一般贈与の贈与税は、以下の計算式より 53万円です。

※ただし、相続開始前7年以内に行われた場合は、相続税の課税遺産総額に含まれます。

500万円を5回にわけてもらった場合(※ 定額贈与にはあたらないものとします。)

500万円を5回に分けてもらった場合(毎年110万円以内×5回)、基礎控除の範囲内のため贈与税は0円です。

※ただし、相続開始前7年以内に行われた場合は、相続税の課税遺産総額に含まれます。

まとめ

- 同じ金額の財産にかかる贈与税と相続税とでは、基本的には贈与税の方が高くなります。

- 生前贈与をうまく活用できれば相続税の節税につながりますが、生前贈与のやり方によっては税金の負担が増えるケースもあるため、注意が必要です。

- 相続される財産の金額が大きい場合や、孫に財産を残したい場合(孫への生前贈与)、将来の値上がりが見込まれる財産がある場合などには、生前贈与を活用して将来の相続税を節税できる可能性があります。

- 贈与税や相続税の計算は非常に複雑であることから、節税対策を確実に行いたい場合には、できるだけ早い段階で相続にくわしい弁護士に相談されることを強くおすすめします。

- 当事務所では、生前贈与や相続税に関するご相談をはじめ、相続財産の調査・相続人の調査・相続放棄・遺言書の作成・遺産分割・相続登記・相続トラブルの解決など、相続全般に関するご相談をうけたまわっています。

相続にくわしい弁護士で構成する相続対策専門チームが対応させていただきますので、安心してご相談ください。