特別受益のすべてが遺留分の対象となるわけではありません。

特別受益にあたる生前贈与のうち、相続開始前の10年間に行われたものだけが遺留分(遺留分侵害額請求)の対象となります。

特別受益が遺留分の対象となるか否かで相続人の方が受け取る遺産の額に大きな影響が生じます。

そこでこの記事では、そもそも特別受益とは何か、遺留分とは何か、遺留分の対象となる特別受益とは何か、などの点について、相続にくわしい弁護士がわかりやすく解説します。

特別受益とは?

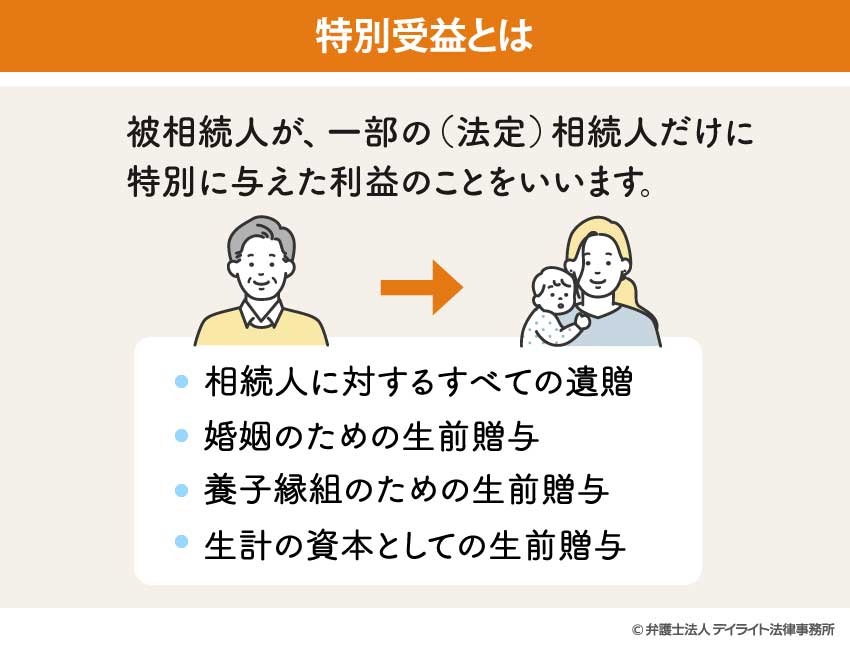

特別受益(とくべつじゅえき)とは、被相続人(亡くなった方のことです。)が、一部の相続人だけに特別に与えた利益のことをいいます。

特別受益(とくべつじゅえき)とは、被相続人(亡くなった方のことです。)が、一部の相続人だけに特別に与えた利益のことをいいます。

一部の相続人だけが被相続人から特別扱いされて利益を受けた場合、ほかの相続人にとっては不公平・不平等になることがあるため、民法は特別受益の取り扱いに関するルールを定めています。

特別受益に関するルールについては、後ほどくわしく説明します。

特別受益にあたるのは相続人に与えたものだけ

特別受益にあたるのは、被相続人が「(法定)相続人」に与えた利益だけです。

「(法定)相続人」とは、被相続人の遺産(プラスの財産だけでなくマイナスの財産を含みます。)を包括的に引き継ぐことができる人として民法が定めている人のことをいい、その具体的な範囲は次のとおりです。

- 被相続人の配偶者(妻や夫)

- 被相続人の子ども

- 被相続人の直系尊属(両親や祖父母のことです。)

- 被相続人の兄弟姉妹

相続人以外(例えば、被相続人の叔父やいとこ、親族以外の恩人など)に財産などの利益を与えたとしても、それは「特別受益」にあたりません。

特別受益とは

特別受益とは以下のものをいい、被相続人が一部の相続人に対して行った遺贈のほか、一定の目的でなされた生前贈与がこれにあたります。

- 相続人に対するすべての遺贈

- 婚姻のための生前贈与

- 養子縁組のための生前贈与

- 生計の資本としての生前贈与

遺贈

「遺贈」とは、被相続人が遺言書によって財産を無償で与えることをいいます。

相続人に対するすべての遺贈は、遺贈の目的に関係なくすべて特別受益にあたります。

生前贈与

「生前贈与」とは、被相続人が生きている間(生前)に、特定の相手との間で財産を無償で与える約束(契約)をすることをいいます。

遺贈とは異なり、相続人に対する生前贈与のうち、①婚姻のための生前贈与、②養子縁組のための生前贈与、③生計の資本としての生前贈与、という3つの目的で行われた生前贈与だけが特別受益にあたります。

民法903条1項

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

特別受益になる生前贈与とは?具体例を紹介

言葉の上で「婚姻・養子縁組のため」あるいは「生計の資本として」の贈与にあたると思われるものであっても、特別受益にあたらないとされる場合があります。

そこで、以下では特別受益になる生前贈与・ならない生前贈与の具体例をご紹介します。

これまでは、以下のような生前贈与が一般的に特別受益にあたるとされてきました。

婚姻のための生前贈与

- 婚姻(結婚)の際の持参金(日本では嫁側から婿側にわたす金銭のことをいいます。)、支度金(結納をしない場合に婿側から嫁側にわたす金銭のことをいいます。)

- 嫁入り道具

養子縁組のための生前贈与

- 養子縁組の際の持参金(実親から養親にわたす金銭のことをいいます。)

生計の資本としての生前贈与

- 独立開業資金の援助

- 住宅の購入資金の援助、土地・建物の生前贈与

- 節税対策として行われる金銭の生前贈与

以下のような生前贈与は一般的に特別受益にあたらないとされてきました。

親が子どものために以下のような費用を支出することは一般的な習慣・慣行にあたると考えられてきたためです。

- 結婚式の挙式費用や結納金(日本では結納のときに婿から嫁に渡される金銭のことをいいます。)

- 大学の学費(海外留学や医学部の学費など高額なものを除きます。)

- お祝い金(非常に高額な場合を除きます。)

特別受益の判断基準

上であげた特別受益になる生前贈与・ならない生前贈与の具体例は、これまでの裁判例等にもとづくもので、価値観のめまぐるしく変化する現代において、今後も同様の判断がなされるとは限りません。

特に、婚姻に関する事例では「家」制度や「嫁が婿に嫁ぐ」という価値観・常識を前提とする判断がされてきましたが、現在ではこのような価値観・常識は薄れてきています。

生前贈与が特別受益にあたるかどうかは、個別・具体的な状況に照らして、遺産の前渡しにあたるのか、それとも親族の義務としての扶養(経済的な援助のことです。)や慣習・儀礼の範囲にすぎないのか、という観点から判断するほかありません。

その判断にあたっては、被相続人の資産状況、生活状況、生前贈与の金額の大小、生前贈与の目的、世間の価値観・常識、他の相続人とのバランスなどのさまざまな要素を考慮することになります。

例えば、被相続人が病気で働くことができない子どもだけに多額の援助をした場合(子どもが生活を維持するための援助)、その援助は「扶養の範囲」であると判断されて特別受益にあたらない可能性があります。

特別受益について詳しくはこちらをご覧ください。

遺留分とは?

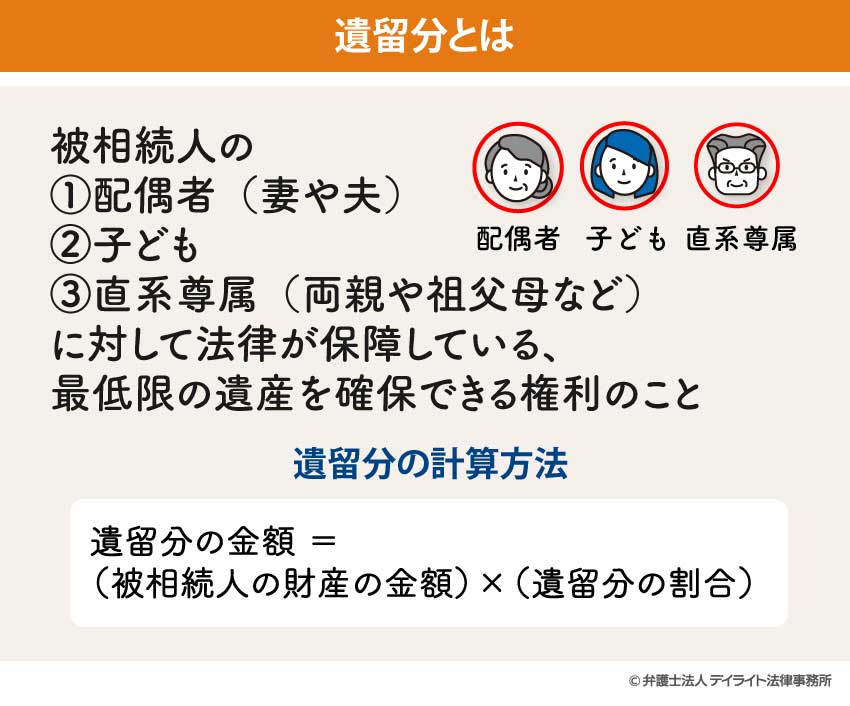

遺留分(いりゅうぶん)とは、相続人のうち被相続人の①配偶者(妻や夫)、②子ども、③直系尊属(両親や祖父母など)に対して法律が保障している、最低限の遺産を確保できる権利のことをいいます。

遺留分(いりゅうぶん)とは、相続人のうち被相続人の①配偶者(妻や夫)、②子ども、③直系尊属(両親や祖父母など)に対して法律が保障している、最低限の遺産を確保できる権利のことをいいます。

遺留分は、被相続人の意志によっても奪うことができない強い権利です。

遺留分を認められている上の①〜③の相続人のことを「遺留分権利者」といいます。

被相続人の兄弟姉妹は相続人にあたりますが、遺留分権利者にはあたらないため、遺留分の権利はありません。

遺留分は割合の形で定められています(法定遺留分の割合や遺留分の計算方法については後ほど別途説明します)。

遺留分権利者が遺留分に満たない遺産しかもらえなかった場合(遺留分を侵害された場合)、その原因となる生前贈与や遺贈、相続を受けた相手に対して、不足する金額を支払うように求めることができます。

これを「遺留分侵害額請求(権)」といいます。

遺留分侵害額請求(権)について詳しくはこちらをご覧ください。

遺留分の計算方法

それぞれの相続人に保障されている遺留分の金額は、次の式によって計算されます。

以下では、上の計算式に出てくる「被相続人の財産」や「遺留分の割合」についてそれぞれ解説します。

被相続人の財産

遺留分の計算に使われる被相続人の財産の金額は、①被相続人が亡くなった時点で持っているプラスの財産(土地・現預金など)に②被相続人が生前贈与した財産の金額を足し合わせ、そこから③被相続人の債務(借金・ローンなど)の金額を差し引いて計算します。

これを計算式で表すと次のようになります。

被相続人の財産の金額 =

①被相続人が亡くなった時点でのプラスの財産 + ②被相続人が生前贈与した財産の金額 −

③被相続人が亡くなった時点の債務

上の計算式のうち、②の「被相続人が生前贈与した財産」の中には一定範囲の特別受益が含まれ、遺留分の対象となります。

どのような特別受益が②の生前贈与にあたるのかについては、後ほど「特別受益と遺留分の関係とは?」の項目で解説します。

遺留分の割合

法律(民法)は、遺留分権利者に遺産全体のうちどのくらいの割合の取り分が保障されるのか(遺留分の割合)を定めています。

それぞれの遺留分権利者に保障される遺留分の割合は、以下の表のように、誰が被相続人の遺産を相続するのかによって変わります。

| 相続人になる人 | 遺留分の割合 | 全員の遺留分の合計 | |||

|---|---|---|---|---|---|

| 配偶者 (妻/夫) |

子 | 直系尊属※1 (父母等) |

兄弟姉妹 | ||

| 配偶者のみ | 1/2 | – | – | – | 1/2 |

| 子のみ | – | 1/2

(÷人数) |

– | – | 1/2 |

| 直系尊属のみ(父母等)のみ | – | – | 1/3

(÷人数) |

– | 1/3 |

| 兄弟姉妹のみ | – | – | – | 0 | 0 |

| 配偶者と子 | 1/4 | 1/4

(÷人数) |

– | – | 1/2 |

| 配偶者と直系尊属 | 1/3 | – | 1/6

(÷人数) |

– | 1/2 |

| 配偶者と兄弟姉妹 | 1/2 | – | – | 0 | 1/2 |

遺留分の割合について詳しくはこちらをご覧ください。

計算シミュレーターで遺留分を簡単に計算!

誰が相続人となるかによって変わる遺留分の割合を一般の方が判断して計算するのはなかなか難しい面があります。

そこで、当事務所では、相続問題にくわしい弁護士が監修した遺留分の計算シミュレーターをご用意しました。

遺産の金額や相続人の人数を入力するだけで、おおよその遺留分の金額を簡単に計算することができます。

ぜひご活用ください。

特別受益と遺留分の関係とは?

遺留分を侵害された遺留分権利者は、侵害の原因となる遺贈や生前贈与を受けた相手のほか、遺産を相続した相手に対して、遺留分侵害額請求をすることができます。

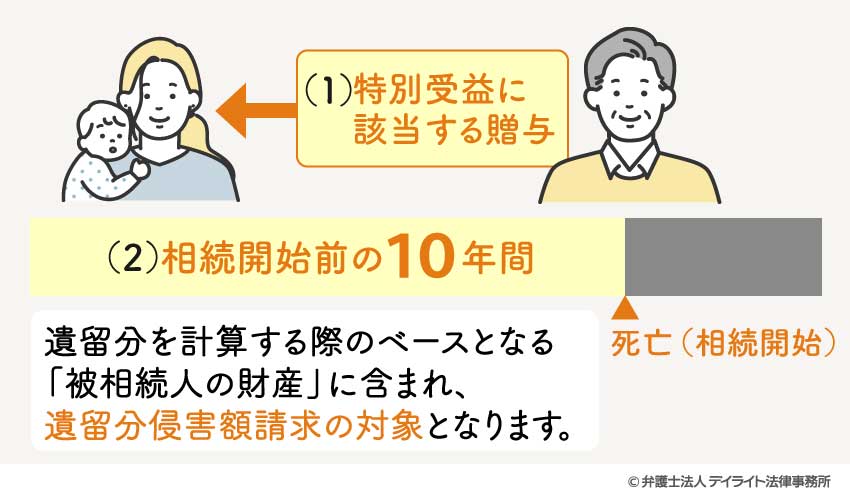

相続人の(1)特別受益にあたる生前贈与のうち、(2)相続開始前の10年間に行われたものは、遺留分を計算する際のベースとなる「被相続人の財産」に含まれ、遺留分侵害額請求の対象となります。

遺留分侵害額請求の対象となる特別受益は原則10年以内

原則として、遺留分侵害額請求の対象となる特別受益(生前贈与)は、相続開始(被相続人の亡くなったとき)より前の10年間以内に行われたものに限られます。

事例相続人:被相続人の妻、長男、長女

被相続人が亡くなった時点(相続開始時点)で被相続人の手元に残っていた遺産の金額は3000万円で、ローンなどの負債はない。

被相続人は長男に対して、亡くなる5年前に住宅購入資金として1000万円を、亡くなる15年前に500万円相当の絵画を、生前贈与していた。

※長男に対する生前贈与はいずれも特別受益にあたるものとします。

被相続人は、「全財産を長男に相続させる」という内容の遺言書を作成した後、亡くなった。

この事例で、それぞれの相続人の遺留分を計算する場合には、3000万円の遺産に特別受益にあたる1000万円の生前贈与の金額を加算した4000万円が計算のベースになります。

亡くなる15年前に贈与された500万円の絵画の金額は加算されません。

つまり、被相続人の妻の遺留分は1000万円(4000万円 ✕ 1/4 = 1000万円)、長女の遺留分は500万円(4000万円 ✕ 1/4 ✕ 1/2 = 500万円)となります。

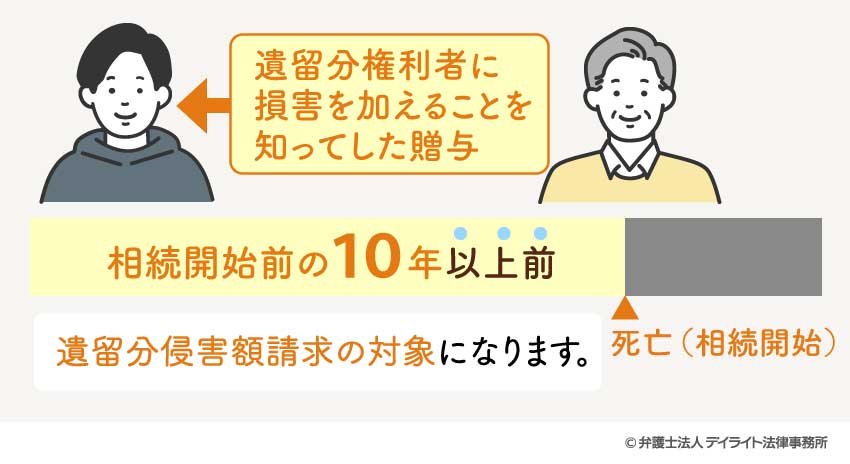

特別受益の10年以内の例外

10年より前に行われた特別受益にあたる生前贈与でも、当事者(被相続人と生前贈与を受けた相続人)の両方が遺留分を侵害することを知っていたときは、遺留分侵害額請求の対象になります。

事例相続人:被相続人の妻、長男、長女

被相続人が亡くなった時点(相続開始時点)で被相続人の手元に残っていた遺産の金額は100万円で、ローンなどの負債はない。

被相続人は長男に対して、亡くなる15年前に1500万円相当の絵画を生前贈与した。

被相続人はその当時、ほかにめぼしい資産を持っておらず、その後に資産が増える見込みもなかった。

※長男に対する生前贈与は特別受益にあたるものとします。

被相続人は、「全財産を長男に相続させる」という内容の遺言書を作成した後、亡くなった。

この事例で、長男が1500万円相当の絵画を受けた当時に、被相続人の資産の状況について知っていた場合、この生前贈与が他の相続人の遺留分を侵害することを知っていたということができるので、15年前に行われた生前贈与も持戻しの対象になります。

その結果、100万円の遺産に特別受益にあたる1500万円の生前贈与の金額を加算した1600万円が遺留分を計算する際のベースになります。

特別受益の持戻し免除がある場合

被相続人が特別受益の持戻し免除をしている場合でも、遺留分の請求には影響しません。

つまり、特別受益は遺留分の計算のベースとなる被相続人の遺産の金額に加算されます。

以下では、特別受益の持戻しやその免除について説明したうえで、特別受益の持戻し免除が遺留分の金額に影響しない理由について解説します。

ここからは少し専門的で複雑な話になるため、「特別受益の持戻し免除は遺留分の計算に影響しない」という結論だけ押さえていただければ、細かな説明は読み飛ばしていただいてもかまいません。

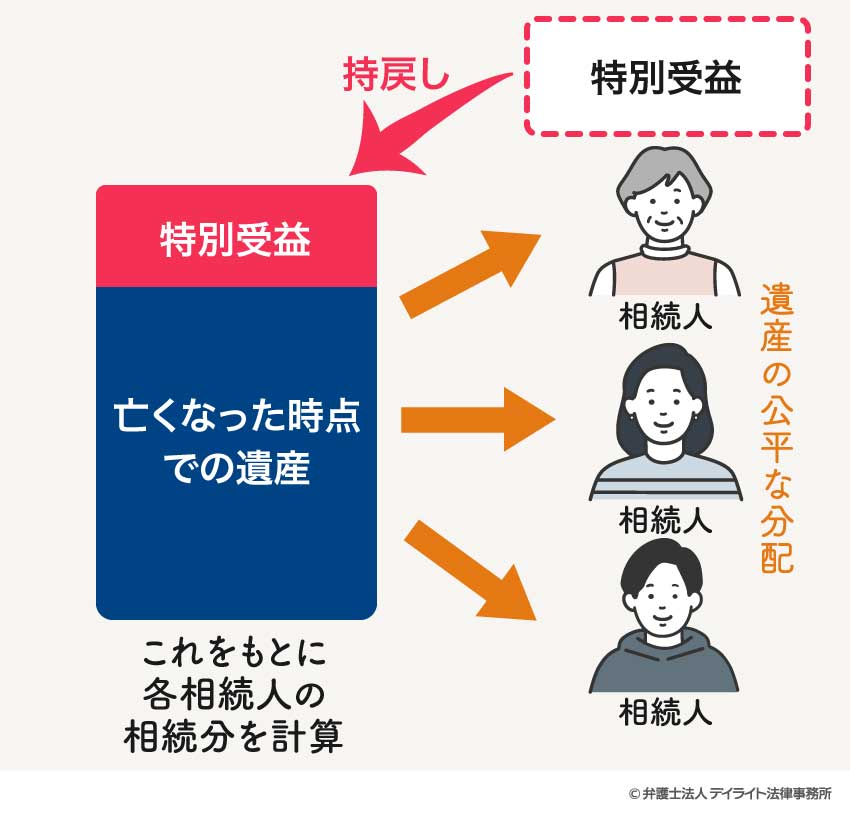

特別受益の持戻しとは

そもそも特別受益の持戻し(もちもどし)とは、各相続人の具体的な遺産の取り分(遺産の取り分のことを「相続分」といいます。)を計算する場面で、一部の相続人が受け取った特別受益の金額を遺産の金額に足し合わせた上で、相続分を計算することをいいます。

※これは遺産の取り分(相続分)を計算する場面のルールであって、遺留分を計算する場面のルールではありません。

なお、相続分を計算する場面で持戻しの対象となる特別受益については、原則として期間の制限はありません(相続開始10年前に与えられた特別受益も持戻しの対象となります)。

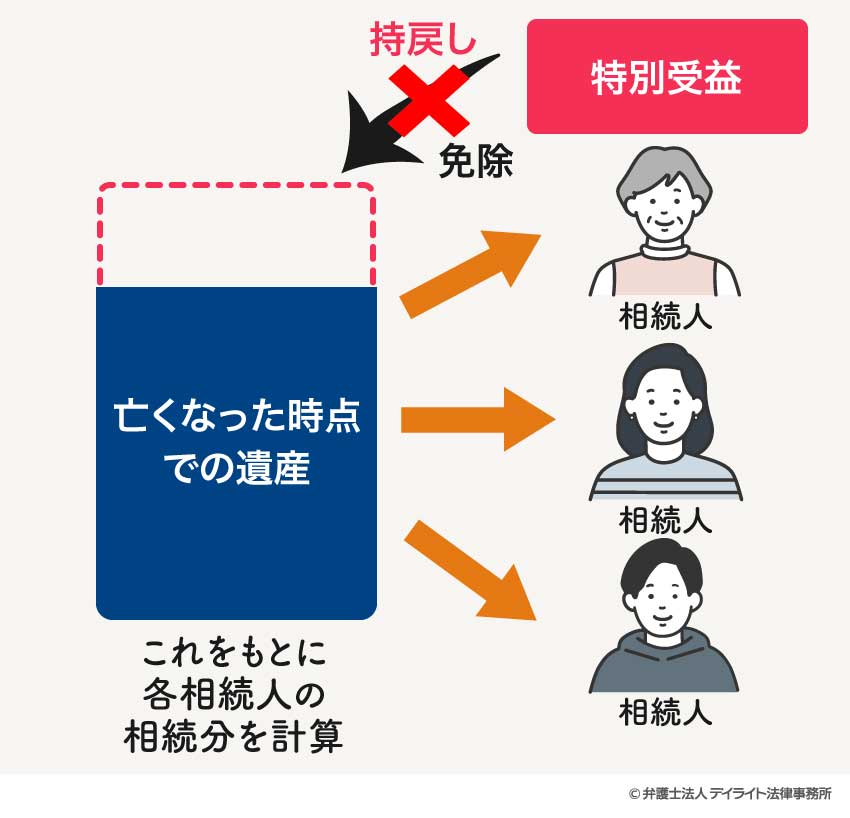

特別受益の持戻し免除

民法は、被相続人の意志で相続人に特別受益の持戻しを免除することを認めています。

被相続人が特別受益の持戻しを免除した場合、各相続人の遺産の相続分は特別受益を含めずに計算(分配)されます。

特別受益の持戻し免除は遺留分に影響しない

遺留分は特別受益の持戻し免除よりも優先します。

最高裁判所の判例は、被相続人が特別受益の持戻しを免除する意志を示していたとしても、10年以内の特別受益は遺留分算定のベースに加算されるという判断をしました。

これは、特別受益の持戻し免除という被相続人の意志を優先させると、法律が遺留分という制度を作って相続人に最低限の取り分を保障しようとした意味がなくなる可能性があるためです。

事例相続人:被相続人の妻・長男・長女

被相続人が亡くなった時点(相続開始時点)で被相続人の手元に残っていた遺産の金額は1500万円で、ローンなどの負債はない。

被相続人は長女に対して、亡くなる1年前にエステサロンの開業資金として500万円を援助していた。

※長女に対する生前贈与は特別受益にあたるものとします。

被相続人は、「遺産のすべてを長女に相続させる」、「長女に対する特別受益の持戻しを免除する」という内容の遺言書を作っていた。

この事例で、被相続人が長女について特別受益(500万円の生前贈与)の持戻し免除をしたことは遺留分の計算に影響しません。

したがって、各相続人の遺留分を計算する場合には、1500万円の遺産に特別受益にあたる500万円の生前贈与の金額を加算した2000万円が計算のベースになります。

特別受益の取り扱い(まとめ)

特別受益に関するルールは、遺産の取り分(相続分)を計算する場面と遺留分を計算する場面という2つの場面で登場するため、混乱しがちです。

以下ではそれぞれの場面での特別受益の取り扱いの違いを表にまとめましたので、ご確認ください。

【特別受益の取扱い】

| 計算の基礎に含まれるか | 特別受益の持戻し免除の影響 | |

|---|---|---|

| 相続分を計算する場面 | 期間に関係なく含まれる (特別受益の持戻し) |

影響あり (計算の基礎から除かれる) |

| 遺留分を計算する場面 | 相続開始前10年以内のものに限り含まれる | 影響なし (計算の基礎に含まれる) |

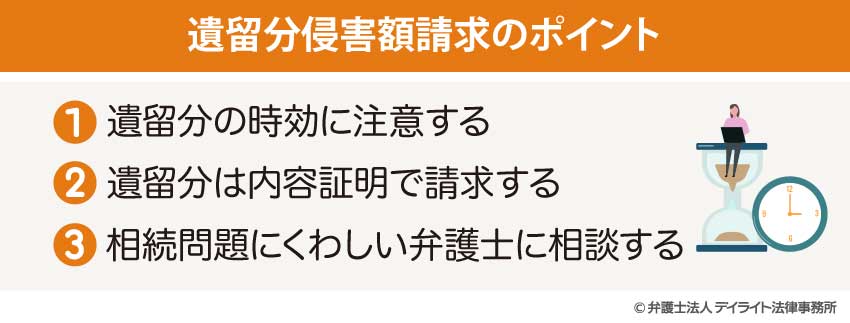

遺留分侵害額請求のポイント

遺留分の時効に注意する

遺留分の請求(遺留分侵害額請求)には期限(時効)があります。

具体的には、①被相続人が亡くなった事実と②侵害の原因となる贈与や遺贈があった事実を知ったときから1年以内に請求をする必要があります。

この1年の期限を過ぎると、遺留分侵害額請求の権利は時効にかかって消えてなくなり、もはや請求をすることができなくなります。

1年はあっという間に過ぎてしまうため、できるだけ早く請求することが大切です。

また、請求をした日から何もせずに5年が経つと、この場合にも金銭を請求する権利が時効にかかって消えてしまいます。

相手がいっこうに支払いに応じてくれないときには、調停や訴訟を通じて相手に支払いを求めるなどして、時効の完成を防ぐことになります。

遺留分の時効について詳しくはこちらをご覧ください。

遺留分は内容証明で請求する

遺留分は内容証明郵便を利用して請求することを強くおすすめします。

内容証明郵便とは、郵便局が郵便の内容や配達時期などを証明してくれる郵便のことをいいます。

法律上は遺留分の請求方法についての決まりがないため、直接口頭で請求したり電話で請求したりすることもできます。

しかし、遺留分の請求を受けた相手が後になってから「請求を受けていない」、「1年を過ぎてから請求された」、「時効が完成しているから支払う義務はない」などと言い出してトラブルになる可能性があるためです。

内容証明郵便を利用することで、時効の完成前に遺留分の請求をしたという確かな証拠を残すことができます。

遺留分侵害額請求の方法について詳しくはこちらをご覧ください。

相続問題にくわしい弁護士に相談する

遺留分に満たない遺産しかもらえなかった場合(遺留分を侵害された場合)には、相続問題にくわしい弁護士に相談されることをおすすめします。

相手がどうしても遺留分を支払ってくれない場合、最終的には調停や訴訟などを行うことになりますが、こうした裁判所での手続きは解決までに長い時間がかかってしまいます。

早い段階で弁護士に相談することで、相手に支払ってもらうためのポイントについて適切なアドバイスを受けることができます。

また、当事者同士での話し合いでは感情的になってしまって解決できない場合、弁護士を通じた交渉を依頼することも検討しましょう。

法律の専門家である弁護士が間に入ることで、論理的な話し合いをできる可能性が高まり、解決に近づくことができます。

弁護士に正式に依頼するかどうかの判断に迷われる場合には、まずは法律相談(1時間5000円〜10000円が相場で、初回の相談は無料とする弁護士もいます。)を活用してみるのがおすすめです。

相続問題を弁護士に相談すべき理由はこちらをご覧ください。

遺留分を主張された側の対処法

遺留分権利者にあたるのかを確認する

まずは、遺留分を主張(請求)している人が本当に遺留分権利者にあたるのかを確認しましょう。

そもそも遺留分権利者にあたらなければ、その人に対して遺留分を支払う必要はありません。

例えば、次のような人は遺留分権利者にあたりません。

- 被相続人の兄弟姉妹、叔父・叔母など

- 相続放棄(自分の意志で遺産の相続を辞退することをいいますを)した人

- 相続廃除(被相続人が相続人から除外することをいいます。)された人

- 相続欠格(法律上当然に相続権を失うことをいいます。)にあたる人

- 遺留分を放棄した人(※相続自体は放棄していません。)

時効が完成していないか確認する

遺留分が時効にかかって消えてしまった場合、遺留分の請求に応じる必要はありません。

そこで、上で説明した1年の期限内に請求を受けているかを確認します。

具体的には、遺留分を請求している人が①被相続人の死亡(相続の開始)を知った日(一般的には被相続人が死亡してから間をおかずその事実を知ることになると思われます。)、②贈与や遺贈があったことを知った日を確認します。

①、②の日付のうち、より遅い日から1年を過ぎている場合は時効が完成しています。

遺留分の時効について詳しくはこちらをご覧ください。

請求金額が適切か確認する

請求されている遺留分の金額が適切かを確認することも大切です。

あえて多めの遺留分を請求してくる可能性や、知識がないために間違えて多く請求してくる可能性があるためです。

請求の金額が適切でない場合(過大な場合)には、減額を主張して交渉します。

請求の金額が適切な場合には、その金額を支払う義務があるため、誠実に対応する必要があります。

請求を無視していると調停や訴訟に発展したり、財産について仮差押え(裁判所が財産の処分を禁止する処分のことをいいます。)を受けたりする可能性があるため、注意が必要です。

遺留分はすみやかに一括で支払うのが原則ですが、資金に余裕がない場合には支払い期限の延長や分割払いを交渉してみることをおすすめします。

相続問題にくわしい弁護士に相談する

遺留分を主張(請求)された場合には、相続問題にくわしい弁護士に相談されることを強くおすすめします。

対応を間違えると必要以上の金銭を払う結果になったり、調停や訴訟にもつれこんで解決に長い時間がかかったりする可能性があります。

相続問題にくわしい弁護士に相談することで、遺留分の適切な金額を計算したうえで、取るべき適切な対応についてアドバイスをもらえることが期待できます。

遺留分を含む相続問題の解決には高度の専門知識が必要となることから、弁護士の中でも相続問題にくわしい(相続問題を専門としている)弁護士に相談することが大切です。

相続問題を弁護士に相談すべき理由はこちらをご覧ください。

まとめ

- 特別受益のうち、相続開始(被相続人の亡くなった日)の10年前に贈与された特別受益は遺留分(遺留分侵害額請求)の対象になります。

- そもそも特別受益とは、被相続人が一部の相続人だけに対して、特別に与えた利益のことをいいます。

特別受益にあたるのは、相続人に対する遺贈、婚姻・養子縁組のための生前贈与、生計の資本としての生前贈与です。 - 遺留分とは、相続人のうち被相続人の配偶者、子ども、兄弟姉妹に対して法律が保障している遺産の最低限の取り分のことをいいます。

遺留分を侵害された場合、遺留分の侵害の原因となっている生前贈与等を受けた人に対して、不足する遺留分の金額を請求することができます。

この対象となる生前贈与等のうち、(1)特別受益にあたる生前贈与であり、かつ、(2)相続開始前の10年前に行われたものは遺留分の請求の対象となり、遺留分を計算する際のベースとなります。 - 遺留分や特別受益をめぐるトラブルの解決には相続法に関する専門知識が必要となることから、相続問題にくわしい弁護士に相談されることを強くおすすめします。

当事務所では、相続問題にくわしい弁護士で構成する相続対策専門チームを設置しており、遺留分をめぐるトラブルはもちろんのこと、遺言書の作成、遺産分割協議、相続登記、相続税の申告、相続税の節税対策など、幅広いご相談をうけたまわっております。

遠方の方にはオンラインでのご相談も受け付けておりますので、お気軽にご相談ください。