「家族信託」とは、信頼できる家族に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

近年、高齢化が一層進んでいることから、「家族信託」の制度を利用して、財産の管理を信頼できる方に任せるケースが増えてきています。

しかし、「家族信託」には、特定の一人に財産の管理を任せることで、不適切な財産管理がなされてしまったり、家族間での不満を招いて家族関係が悪化してしまうなどのリスクもあります。

この記事では、「家族信託」について内容をよく知っていただくとともに、リスクを回避するための方法について、具体的に解説しています。

ぜひご参考になさってください。

家族信託とは

「家族信託」とは、信頼できる家族に対し、不動産や金融資産などの財産を移転し、その管理や必要な処分を任せることをいいます。

具体的には、「委託者」(財産を持っている人で、財産の管理を任せる人のことです。)は、「受託者」(財産の管理を委託者から任せられ、実際に財産の管理や運用をする人のことです。)に対し、特定の目的のために財産の管理を任せます。

受託者は、「受益者」(家事信託によって利益を得る人のことです。)のために、財産の管理や運用を行うことになります。

家族信託の目的(例えば、老後の生活資金の確保や、将来認知症になる場合に備えて財産の管理を任せておくなど)や、財産の管理・運用方法、誰を受託者として、誰を受益者とするかなどは、信託契約(委託者と受託者との間の契約です。)や遺言によって定めることができます。

家族信託の5つのリスク

リスク一覧

家族信託を行う場合のリスクとしては、主に、以下の5つがあげられます。

- リスク①当事者が家族信託契約に長期間拘束されることになる

- リスク②家族関係が悪化することがある

- リスク③家族信託契約の作成費用がある程度高額となることがある

- リスク④税金の発生や税務申告の手続きが発生することがある

- リスク⑤遺留分侵害額請求の対象となることがある

リスクの回避法

家族信託は、比較的新しい制度であり、弁護士であっても、そのメリットやリスクについて、深く理解している弁護士は少ないのが現状です。

そのため、家族信託の利用をお考えの方は、家族信託のリスクについて、ご自身でも十分に理解していただいた上で、加えて、家族信託にくわしい弁護士等の専門家のアドバイスを受けることが望ましいでしょう。

そこで、以下、上記の5つのリスクがどのようなものか順番にご説明した上で、それぞれのリスクを回避するための方法についても、具体的に解説していきます。

リスク①:当事者が家族信託契約に長期間拘束されることになる

一度、家事信託契約を結ぶと、その契約期間中、委託者や受託者は、家事信託契約に従った財産の管理・処分を行う義務が生じます。

そのため、後になって、気が変わったり、状況の変化が起きるなどして、当初の家事信託契約とは違う相手に財産の管理を任せたいと思ったり、財産の管理や利用のやり方を変えたいと思っても、簡単に変更することができなくなります。

上記のとおり、家族信託契約を結ぶと、後戻りができなくなります。

そのため、信頼できる専門家に相談し、家族信託の必要性や適切な仕組みについて慎重に判断することが重要です。

家族信託について、知識と経験の豊富な弁護士でないと、なかなか、ご家族の希望を叶えるために最善の仕組みを設計することはできませんので、まずは信頼できる弁護士にご相談されることをお勧めいたします。

リスク②:家族関係が悪化することがある

家事信託契約の進め方によっては、誰にどのような目的でどのような財産の管理を任せるのかということについて、家族間で共通認識を形成せずに一方的に進めてしまうと、他の家族からあらぬ誤解を招き、家族関係が悪化してしまう場合があります。

例えば、資産家の方が、家事信託契約によって、子どものうちの1人に財産管理を任せるとします。

このとき、他の子どもたちに、誰にどのような目的でどのような財産の管理を任せるのかということについて、情報共有が不十分なまま、一方的に家事信託契約の締結を進めてしまうと、他の子どもたちからすると、受託者に対し、親の財産を独占しようとしているとの疑いが生じてしまいます。

その結果、兄弟姉妹の関係が悪化してしまい、家事信託契約の目的を達成することができない、ということになってしまいます。

家族信託契約の作成を一方的に進めてしまうと、上記のとおり、家族関係が悪化してしまうことがあります。

このようなリスクを回避するために大事なことは、家族全員と話し合い、家族の納得づくで家族信託を利用するということに尽きます。

具体的には、推定相続人などを含め、関係する家族全員と協議を行い、納得を得た上で、家族信託の作成に進むことが重要です。

協議の方法としては、ご家族同士で直接行っていただくことが多いでしょう。

もっとも、家族関係の問題や、距離の問題などで、ご家族ご本人さんたちで話ができない場合には、弁護士に代理交渉を依頼することで、弁護士に代わりに話し合ってもらうこともできます。

リスク③:家族信託契約の作成費用がある程度高額となることがある

家族信託契約を作成するためには、以下のような費用がかかり、ある程度高額となることが見込まれます。

合計でいえば、数十万円から100万円程度かかることが通常であり、財産が高額な場合には100万円を超えることもあります。

- ① 公証役場に納める公正証書作成手数料として、数万円

- ② 弁護士が公証役場に行くための交通費等として、数千円

- ③ 弁護士の法律相談料として、30分ごとに5500円(税込み)

- ④ 弁護士が業務を開始するための着手金として、数十万円

- ⑤ 公正証書作成完了時の弁護士報酬金として、30万円~100万円

- ⑥ 弁護士が公証役場に出頭するための日当として、2万円~5万

家族信託契約の設計・作成は、専門性が高く、専門家に依頼すれば、ある程度の費用がかかることは避けられません。

そのため、希望とは異なる家族信託契約となってしまい、費用が無駄になってしまうとか、想定しなかった高額な費用を請求されるなどのリスクを回避するためには、信頼できる専門家が誰か、よく吟味した上で、相談し、事前に、適切な金額を見積もってもらう必要があります。

リスク④:税金の発生や税務申告の手続きが発生することがある

家事信託を利用する際、信託の対象とする財産の種類や、信託契約の仕組みの定め方によっては、贈与税や登録免許税などの税金が発生することがあります。

税金が発生する場合、自身で必要書類を揃えて、税務署に税務申告の手続きを行う必要があります。

財産管理を柔軟に行うために家事信託契約を結んだはいいけれど、後になって高額の税金がかかってしまい、「そんなはずではなかった」ということになってしまう場合もあります。

上記のとおり、不測の税金負担や税務申告の手続き負担を避けるためには、事前に、信頼できる専門家に相談し、税金や税務申告について適切な見通しを持つことが重要です。

そのため、家事信託契約を結ぶ場合には、事前に、家族信託や相続に関する税務に詳しい弁護士や税理士に相談することをお勧めいたします。

リスク⑤:遺留分侵害額請求の対象となることがある

家族信託を遺言の代わりに用いれば、すべての財産を一人の相続人に渡すことも可能なように思えます。

しかし、ここは議論が分かれており、信託の受益権について遺留分侵害額請求の対象となるとする考え方が強いものと思われます。

また、受益者連続型信託の場合には、第一次受益者(委託者)の相続発生時には、遺留分侵害額請求権が認められますが、第二次受益者の相続発生に伴って受益権を取得するときには、受益権は第二次受益者の相続財産にはならないという考え方も有力です。

そのため、家族信託の内容によっては、相続発生後、遺留分侵害額請求の対象となり、他の相続人から金銭請求を受けてしまう場合があります。

上記のとおり、家族信託の内容によっては、遺留分侵害額請求の対象となる場合があります。

家族信託の内容に応じ、遺留分が発生するかどうか、その判断は、弁護士でないと困難であると思われます。

そのため、信頼できる専門家に相談し、遺留分侵害額請求に対する適切な見通しを持つとともに、請求された場合の準備を整えることが重要となります。

具体的には、

- ① 遺留分侵害額請求を考慮した家族信託の仕組み設計を行う

- ② 生命保険を契約するなど、遺留分侵害額を請求された場合の支払い原資を準備しておく

などの対策を行うことになります。

リスクを考慮しても家族信託を行う理由

家族信託のメリット

家族信託には、上記に解説したような様々なリスクがあります。

他方、家族信託には、他の方法(遺言書、成年後見など)と比べて、以下に解説するような様々なメリットがあります。

そこで、リスクを回避するための方法を適切に取ってリスクを最小化した上で、家族信託のメリットを最大限享受できるような仕組みを設計することが必要になります。

家族信託のメリットとリスクを十分に理解した上で、家族信託にくわしい弁護士等の専門家のアドバイスを受けることが、ご家族の希望を最大限叶えることにつながるといえるでしょう。

メリット①成年後見と比べて、柔軟な財産管理ができる

財産管理を任せるための制度としては、家族信託以外に、「成年後見」という制度もあります。

「成年後見」制度とは、認知症などで判断能力の衰えてしまった方の財産について、本人に代わって財産を管理してもらうための「成年後見人」を家庭裁判所で選任してもらい、この成年後見人に財産管理を任せる制度です。

しかし、「成年後見」制度で成年後見人に財産を管理してもらう場合、家事信託のように自由な財産管理をすることはできません。

成年後見人は、本人の財産を維持・保存するために職責を果たすので、不動産を売却・処分したり、収益不動産を購入したりすることは、基本的にはできません。

この点、家族信託による財産管理であれば、自宅を売却したり、売却金で収益不動産を購入したり、投資信託商品を購入して運用するなど、より自由な財産管理を行うことができます。

また、家族信託では、財産を任せる委託者が、信託契約の中で、財産の管理・処分についての希望や方針を定め、そのために必要な権限を定めることができます。

そのため、家族信託では、委託者の希望・方針に沿って、柔軟な財産管理や積極的な資産の有効活用を行うことができやすいといえます。

メリット②委託者が認知症となった後も、財産管理を継続することができる

委託者が認知症になってしまい、判断能力が衰えると、預貯金口座の出金、不動産の売却、不動産・金融商品の購入などの取引を行うことができなくなってしまいます。

しかし、委託者が元気なうちに家族信託契約を結び、財産管理を第三者に任せておけば、委託者が認知症になってしまった後も、財産管理を任された受託者は、信託契約に反しない範囲で、預貯金口座の出金、不動産の売却、不動産・金融商品の購入などの取引を行うことができます。

このように、家族信託を利用すれば、委託者が認知症となった後も、財産の管理や処分をスムーズに継続することができます。

メリット③遺言の機能に財産管理機能を加えた機能を果たすことができる

財産管理を任せる手段としては、遺言書を作成するという手段もあります。

しかし、遺言書は、財産管理を任せる方が亡くなった後の財産の分け方について定めるものであり、委託者が亡くなる前の財産管理について定めることはできません。

この点、家族信託を利用すれば、遺言の機能として、委託者が亡くなってしまった後に財産を引き継ぐ方を信託契約の中で指定することができます。

さらに、家族信託では、委託者が亡くなる前の財産管理について定めることができるだけではなく、委託者が亡くなってしまった後の財産管理について定めることもできます。

このように、家族信託は、遺言の機能を果たすこともでき、さらに、遺言の機能だけでなく、財産管理機能を果たすこともできるのです。

メリット④遺言とは違い、3世代以上にわたった財産の承継ができる

遺言書によって財産の割当てを指定できるのは、委託者が亡くなった際の相続人等に対するものに限られます。

すなわち、遺言書では、その相続人が亡くなった際のその先の相続人が、財産をどのように取得し管理するかを指定することはできません。

この意味で、遺言書では、3世代にわたる財産の承継を指定することはできません。

これに対し、家族信託において、委託者は、受託者が亡くなった後の財産の承継先まで指定することができます。

例えば、家族信託契約では、長男を受託者として、長男にすべて財産の管理を任せるが、長男が亡くなった後は、さらに孫に財産管理を任せる、というように、3世代以上にわたった財産の承継を指定することができるのです。

メリット⑤株式を信託して事業承継に利用することができる

例えば、中小企業の経営者が、会社の株式をすべて保有している状態で認知症になってしまった場合、経営者・株主としての経営判断ができなくなってしまいます。

そうすると、会社の意思決定を行うことがまったくできなくなり、事業がストップして、廃業になってしまう可能性があります。

家族信託は、このような危険を回避する手段として利用することができます。

具体的には、経営者が元気なうちに、経営者を委託者、後継者である子ども等を受託者として、子ども等に経営者の株式の管理を任せる家族信託契約を結んでおくことにより、経営者が認知症となった後も、後継者が株式を行使し、経営判断を行うことができるようになります。

このように、家族信託は、株式を信託して事業承継に利用することができるのです。

家族信託を行う必要性

以上のとおり、家族信託を行うことにはリスクもありますが、適切にリスクを回避する方法をとれば、様々なメリットを得ることができます。

そこで、以下では、家族信託を行う必要性が高いケース、家族信託を行うことが特に有益なケースはどのようなものか、具体的にご紹介いたします。

ケース①高齢者福祉対策型家族信託

Aさん(70代)は、多数の不動産や多額の預貯金を持っています。

しかし、Aさんは高齢となってきており、認知症となった場合に不動産や預貯金の管理ができなくなることを心配しています。

そのため、Aさんは、もし認知症が始まって判断能力が衰えてきた場合には、信頼できる長男Bさん(40代)に、不動産や預貯金の管理・運用を任せたいと考えています。

このような場合に利用される家族信託を、「高齢者福祉対策型家族信託」といいます。

財産を有する方が高齢で、認知症となってしまった場合などに備えて、あらかじめ財産を管理・運用を任せる家族を指定しておきたいという場合であり、家族信託が利用される典型例といえるでしょう。

このような場合、Aさんがお元気なうちにBさんと家族信託契約を結ぶことで、Aさんが認知症となった場合の不動産・預貯金の管理・運用をBさんに任せておくことができます。

Aさんとしては、家族信託契約を結んでおくことで、認知症となってしまった場合でも、Bさんが、Aさんに代わって不動産を管理・運用・売却したり、預貯金をAさんのために出金・利用したり、預貯金を資産運用に回すなど、柔軟な財産の管理・運用を行うことができます。

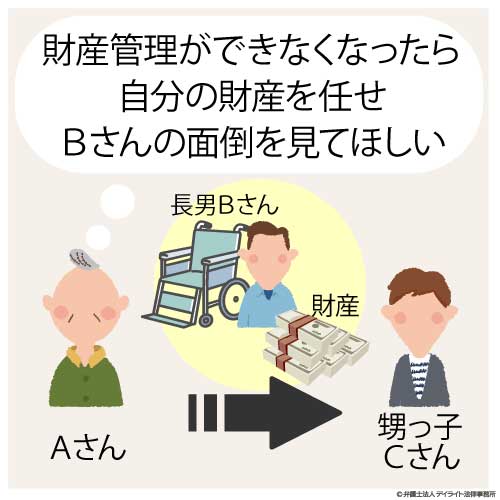

ケース②障がい者福祉型家族信託(親なき後支援家族信託)

Aさん(70代)の長男であるBさん(40代)は、重い障がいを持っており、障がい者支援施設に入所しています。

Aさんは、賃貸用不動産や一定の預貯金を持っており、家賃収入や預貯金の資産運用によって、Bさんの生活費や施設費用等を捻出しています。

しかし、Aさんも高齢となってきており、認知症などによって、賃貸用不動産の管理や預貯金の資産運用の管理ができなくなった場合に、Bさんの生活費や施設費用等の支払いなどをどうすればよいか心配しています。

Aさんとしては、もし、自分が認知症になってしまい、財産管理ができなくなった場合には、信頼できる甥っ子のCさん(40代)に自分の財産を任せ、Bさんの生活費や施設費用等の支払いなどの面倒を見てほしいと考えています。

このような場合に利用される家族信託を、「障がい者福祉型家族信託(親なき後支援家族信託)」といいます。

このような場合、Aさんがお元気なうちにCさんと家族信託契約を結び、Aさんが認知症となってしまった後、Cさんに対し、Aさんの財産をBさんの支援のために使うように指定しておくことができます。

信頼できる方をしっかり選ぶ必要がありますが、家族信託契約の内容を適切に設計し、受託者であるCさんとは別に、信託監督者といって、Cさんの財産管理を監督する役割を果たすものを指定しておくことによって、リスクを減らすことができます。

このような家族信託契約を結ぶことによって、Aさんとしては、自身が認知症となってしまったり、亡くなってしまったりした後も、Bさんが施設でしっかりケアを受けて生活できるような経済的基盤を整えることができます。

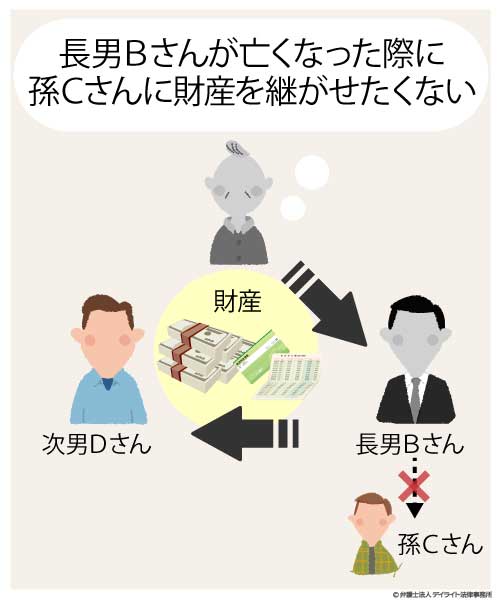

ケース③後継ぎ遺贈型家族信託

Aさん(80代)は、自身が亡くなった後は、長男Bさん(50代)に財産を継がせたいと考えています。

しかし、Aさんは、Bさんの長男(Aさんの孫)であるCさん(20代)が怠け者であるため、Cさんには財産を継がせたくありません。

Bさんに財産を継がせると、将来、相続によりCさんが財産を手にすることになってしまいます。

Aさんとしては、もしBさんが亡くなったとしたら、Cさんではなく、次男のDさん(50代)に財産を継がせたいと考えています。

このような場合に利用される家族信託を、「後継ぎ遺贈型家族信託」といいます。

具体的には、Aさんとしては、家族信託契約をBさん・Dさんと結び、その契約の仕組みとして、長男Bさんを第1次受益者としつつ、長男死亡後は第2次受益者として次男Dさんを指定しておくことで、望む財産の承継を実現することができます。

このように、家族信託では、相続や遺言書の仕組みでは実現できない財産の承継を実現することができるのです。

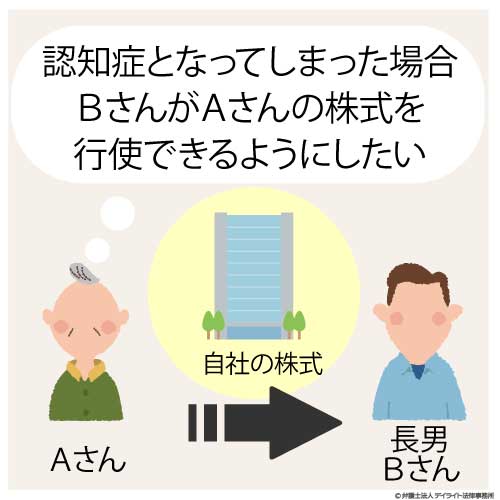

ケース④事業承継型家族信託

Aさん(70代)は会社の社長さんであり、自社の株式を100%保有しています。

Aさんは、将来、会社は長男であるBさん(40代)にすべて継がせたいと考えています。

しかし、Aさんも高齢となってきており、認知症が気になるようになってきました。

Aさんが認知症となると、会社の株式はAさんが100%持っていますので、会社の経営判断を行うことができなくなります。

そこで、Aさんは、元気なうちに、Aさんが認知症となってしまった場合に、BさんがAさんの株式を行使できるような仕組みを整えておきたいと考えています。

このような場合に利用される家族信託を、「事業承継型家族信託」といいます。

このような場合、Aさんがお元気なうちにBさんと家族信託契約を結び、Aさんの株式をBさんに移転しつつ、株式に基づく議決権はAさんに残しておくような仕組みとし、Aさんが認知症となってしまった後には、Bさんが株式に基づく議決権を行使できるように指定しておく、といったような仕組みを作ることになります。

このような家族信託により、Aさんがお元気なうちは、自身で経営判断を行い、判断能力が衰えてしまった後は、Bさんが経営判断を行う、という仕組みをあらかじめ整えておくことができます。

まとめ

以上、家族信託について、そのリスクはどのようなものか、そしてそのリスクを回避するための具体的な方法はどのようなものか、解説を行ってきました。

家族信託を利用することによって、様々なメリットを受けることができますが、そこにはリスクもあり、適切なリスク回避法を講じないと、不測の不利益を被ってしまうこともあります。

家族信託は、比較的新しい制度であり、弁護士でも、そのメリット・デメリットを理解し、適切な家族信託の仕組みを設計することは、誰でもできるものではありません。

そのため、家族信託についてご検討されている方は、あらぬ失敗がないように、家族信託にくわしい弁護士にご相談されることをお勧めいたします。

デイライト法律事務所では、相続専門チームにおいて、家族信託についての研鑽を行い、知識の共有を進めております。

家族信託にご関心がある方は、ぜひ、お気軽にご相談ください。