遺贈(いぞう)は放棄することができます。

この記事では、遺贈の放棄とは何かについて説明した上で、相続放棄との違い、遺贈の放棄のメリット・デメリット、遺贈の放棄をするための手続きなどについて、相続にくわしい弁護士がわかりやすく解説します。

目次

遺贈を放棄できる?

遺贈は放棄することができます。

この項目では、そもそも遺贈とは何か、遺贈の放棄が行われるのはどのような場合か、遺贈の放棄をするとどうなるのか、について解説します。

遺贈とは?

そもそも「遺贈」とは、被相続人(亡くなって遺産を遺す方のことです。)が遺言書を作成して、特定の誰かに無償で遺産を与えることをいいます。

また、遺贈する人(被相続人)のことを「遺贈者」、遺贈を受ける人のことを「受遺者(じゅいしゃ)」といいます。

遺贈は、被相続人が遺言書を作成することによって一方的に行うことができ、受遺者の同意がなくても成立します。

また、遺贈には期限をつけたり、受遺者が一定の義務を果たすことを条件としたりすることもできます。

ただし、遺贈は基本的に無償で行われることが必要であり、一定の条件をつける場合でも、その内容が遺贈する遺産の金額を超えてはならないこととされています。

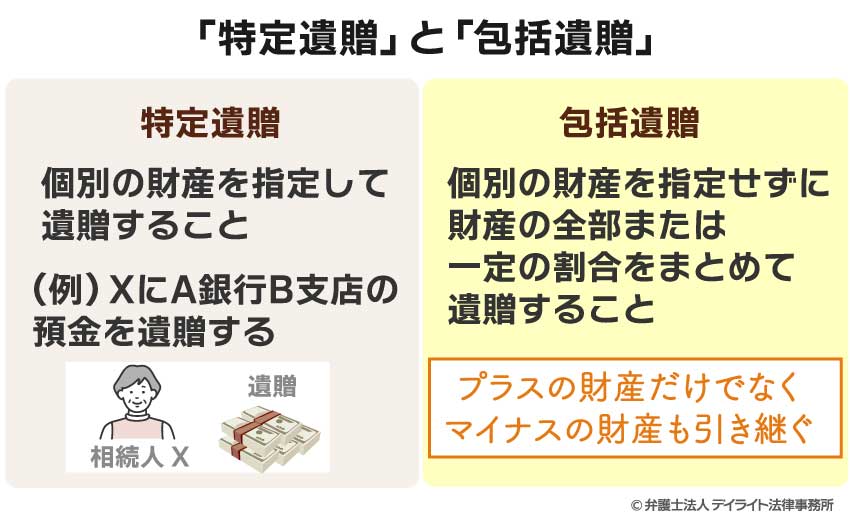

遺贈には「特定遺贈」と「包括遺贈」がある

遺贈には「特定遺贈」と「包括遺贈」の2種類があります。

「特定遺贈」とは、個別の財産を指定して遺贈することをいいます。

特定遺贈をする場合、遺言書には「XにA銀行B支店の預金を遺贈する」、「Yに自宅の土地と建物を遺贈する」といった記載をします。

「包括遺贈」とは、個別の財産を指定せずに財産の全部または一定の割合をまとめて遺贈することをいいます。

包括遺贈をする場合、遺言書には「Xに財産の全部を遺贈する」、「Yに財産の3分の1を遺贈する」といった記載をします。

包括遺贈を受けた人(包括受遺者)は、相続人と同一の権利義務をもつことになります。

したがって、包括受遺者は他の相続人と遺産を共有している状態になり、この共有状態を解消するためには、他の相続人との間で遺産分割協議(誰がどの遺産を取得するのかについて全員で話し合うことをいいます。)をする必要があります。

また、包括遺贈の場合にはプラスの財産だけでなく、借金やローンなどのマイナスの財産も引き継ぎます。

民法第990条 包括受遺者は、相続人と同一の権利義務を有する。

遺贈は放棄できる

特定遺贈と包括遺贈のどちらについても、受遺者は遺贈を放棄することができます。

「遺贈の放棄」とは、受遺者が遺言書で指定された財産の受け取りを辞退することをいいます。

無償で遺産をもらえるならば放棄する必要はないのでは、と思われる方もいらっしゃるかもしれません。

しかし、次のようなケースでは遺贈の放棄が検討されます。

- 包括遺贈を受ける場合で、遺贈者(被相続人)のプラスの財産よりもマイナスの財産(ローン・借金など)の方が多い場合

- 遺贈を受けることで相続人とのトラブルに巻き込まれる可能性がある場合(特に、包括遺贈の場合や、高額な財産の特定遺贈の場合など)

- 管理の難しい財産を遺贈された場合(例えば、農地などを遺贈された場合など)

- 負担付遺贈(※)を受けた場合で、負担を履行したくない場合

※負担付遺贈とは、遺贈者が受遺者に財産を遺贈する代わりに、受遺者が一定の義務を果たすことを条件とする遺贈のことをいいます。

例えば、「妻の面倒を見ることを条件に、Aさんに土地を遺贈する」といった形の遺贈がこれにあたります。

遺贈を放棄するとどうなる?

遺贈を放棄すると、受遺者は遺贈者(被相続人)が亡くなったときに遡って、遺贈を受けなかったことになります。

したがって、相続人以外の包括受遺者については、他の相続人との遺産分割協議に参加しなくてもよいことになります。

受遺者が遺贈を放棄した場合、遺贈される予定であった財産は相続人に引き継がれ、遺産分割の対象になります。

遺贈の放棄と相続放棄との違い

遺贈の放棄と似たものとして、「相続の放棄」(相続放棄)があります。

どちらも被相続人の遺産の受け取りを辞退するという点で共通していますが、それぞれの法的な位置づけが異なるため、違いもあります。

この項目では、遺贈の放棄と相続放棄との共通点や違いについて解説します。

相続放棄とは

相続放棄とは、相続を辞退すること、つまり、被相続人の一切の権利や義務を引き継がないことをいいます。

そもそも「相続」とは、被相続人の権利(現預金や不動産など)や義務(借金・ローンなど)をまとめて引き継ぐことをいい、遺産を相続できる人のことを「相続人」といいます。

相続は、被相続人が遺言書を作成するかどうかにかかわらず、被相続人が亡くなったときには必ず発生します。

相続人の範囲は、法律(民法)によって、①被相続人の配偶者(妻・夫)、②子ども、③直系尊属(両親・祖父母)、④兄弟姉妹、に限定されています。

相続放棄をすることができるのは、これらの相続人のみです。

遺贈の放棄と相続放棄の共通点・違い

遺贈と相続の共通点と違いをまとめると、次の表のようになります。

なお、特定遺贈と包括遺贈は性質が大きく異なることから、分けて比較しています。

| 遺贈の放棄 | 相続の放棄 | ||

|---|---|---|---|

| 特定遺贈 | 包括遺贈 | ||

| 放棄できる人 | 受遺者 | 受遺者 | 相続人 |

| 放棄の対象 | 遺贈された財産 | すべての(割合で指定された)財産 ※マイナスの財産を含む |

すべての(割合で指定された)財産 ※マイナスの財産を含む |

| 一部の放棄 | できる場合がある | できない | できない |

| 放棄の方法 | 遺言執行者や相続人等への意思表示 | 家庭裁判所への申述 | 家庭裁判所への申述 |

| 期限制限 | 期間制限なし(いつでも可能) | 自分のために包括遺贈があったことを知ったときから3ヶ月以内 | 相続の開始があったこと(被相続人の死亡)を知った時から3ヶ月以内 |

遺贈の放棄と相続放棄はどちらも、財産を受け取りを辞退する点で共通しています。

遺贈と相続は遺産の受取人である受遺者や相続人の意志に関係なく(受取人の同意がなくても)発生することから、受取人に対して、遺産を受け取るかどうかを選択する余地を与えているのです。

特に、遺贈のうち「包括遺贈」については相続に関するルールが適用されるため、包括受遺者は相続人と同一の権利義務をもちます。

上で説明したように、包括受遺者は相続人と同じく、プラスの財産だけでなく借金などのマイナスの財産も引き継ぐほか、遺産分割協議に参加する必要があるのです。

そのため、包括遺贈の放棄と相続の放棄は、次のように多くの点で共通しています。

- 放棄の対象は、すべての財産または割合で指定された財産である

- 一部のみの放棄はできない

- 放棄をするためには家庭裁判所への申述が必要

- 放棄には3ヶ月の期間制限がある

遺贈は被相続人(遺贈者)の意志で、相続人を含む任意の人に対して行うことができます。

これに対して、遺産を相続することができるのは民法で定められた相続人に限られます。

そのため、遺贈の放棄をすることができる人は相続人に限られないのに対して、相続の放棄をすることができるのは相続人に限られるという点で、違いがあります。

また、遺贈のうち「特定遺贈」については、包括遺贈や相続と比べて他の相続人等に与える影響が比較的小さいということができます。

特定遺贈の場合には、受遺者は遺贈者から指定された個別の財産だけを引き継ぐことになるため、遺産分割協議に加わる必要がなく、また、マイナスの財産を引き継ぐこともありません。

そのため、特定遺贈の放棄は、包括遺贈の放棄・相続の放棄とは次のような点で違います。

- 放棄の対象は、指定された個別の財産である

- 分けることのできる複数の遺産を特定遺贈された場合、一部の遺贈のみを放棄をすることができる

(例えば、土地Aと土地Bの遺贈を受けた場合に、土地Bの遺贈のみを放棄することができる) - 遺言執行者や相続人等に放棄する旨を伝えるだけでよく、 家庭裁判所での手続きは不要

- 放棄の期間制限がない(遺贈者の死亡後であればいつでも放棄できる)

遺贈の放棄の方法

「特定遺贈」と「包括遺贈」のどちらの遺贈を受けるかによって、放棄の方法は異なります。

以下では、特定遺贈と包括遺贈のそれぞれについて、放棄の方法を解説します。

特定遺贈の場合

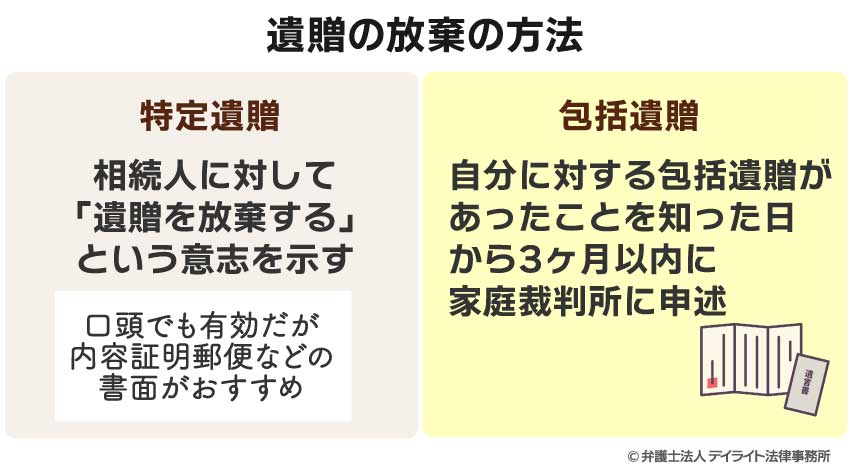

特定遺贈の放棄は、被相続人が亡くなった後、遺言執行者(遺言書の内容を実現する人のことで、被相続人から遺言書で指名される場合や、相続人等の申し立てによって裁判所に選任される場合があります。)または相続人等に対して「遺贈を放棄する」という意志を示すことによって行います。

特定遺贈の放棄をするために家庭裁判所での手続きをする必要はありません。

また、手続きの方法についても法律の定めはなく、口頭で行っても有効です。

ただし、後になってから特定遺贈の放棄があったかどうかをめぐって争いになる可能性があることから、特定遺贈の放棄は内容証明郵便などを利用して、書面で行うことをおすすめします。

包括遺贈の場合

包括遺贈を受けた人は相続人と同一の権利や義務をもつこととなるため、包括遺贈の放棄については、相続の放棄・承認に関する規定が適用されます。

したがって、包括遺贈を放棄する場合には、自分に対する包括遺贈があったことを知った日から3ヶ月以内に、家庭裁判所に申述をする必要があります。

3ヶ月以内に遺贈の放棄の手続きをしない場合、遺贈を承認した(遺産を受け取ることを認めた)ものとして扱われ、その後は放棄をすることができなくなります。

遺贈の放棄のメリットとデメリット

遺贈の放棄には次のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

|

|

遺贈の放棄のメリット

遺贈を受けた場合、受遺者は相続税を支払わなければならない可能性があり、また、被相続人の配偶者(妻・夫)、子ども、両親・祖父母以外が受遺者になる場合、相続税の負担は2割増しになります。

相続税を支払うための現預金を用意することが難しい場合には、遺贈を放棄することで相続税の負担を免れることができます。

包括遺贈を受けた場合で被相続人にマイナスの財産(借金・ローンなど)があるときには、遺贈を放棄すればマイナスの財産を引き継がなくて良くなることもメリットということができます。

包括遺贈を受けた場合には、他の相続人とともに遺産分割協議に参加しなければならず、遺産の分け方をめぐってトラブルに巻き込まれる可能性があります。

遺贈の放棄をすることで、トラブルに巻き込まれるリスクを回避することができます。

遺贈の放棄のデメリット

遺贈を放棄すると、プラスの財産を受け取れなくなるというデメリットがあります。

遺贈の放棄は撤回することができないため、慎重に判断することが大切です。

遺贈の放棄の手続き

遺贈の放棄の流れ

以下では、主に包括遺贈の放棄に関する流れをメインに説明します。

包括遺贈の手続きの流れは、基本的には相続の放棄の場合と同様です。

| 被相続人(遺贈者)の死亡 | ||

| ↓ | ||

| ↑

3ヶ月以内 ↓ |

遺言書の確認 | 遺言書を確認し、遺贈の内容を確認します。 |

| ↓ | ||

| 遺産の調査 | 相続人は、被相続人にどのような遺産があるのかを調査します。

プラスの財産だけでなく、借金やローンなどのマイナスの財産についても調査します。 |

|

| ↓ | ||

| 家庭裁判所での申述 | 遺産の調査結果をふまえて、包括遺贈を放棄する場合には、必要書類を準備して、家庭裁判所に遺贈の放棄の申述をします。 | |

| ↓ 1〜2週間程度 | ||

| 家庭裁判所からの照会に対して回答書を返送 | 家庭裁判所から照会書が届くので、これに対する回答書を作成して家庭裁判所に返送します。 | |

| ↓ 1〜2週間程度 | ||

| 完了(申述受理通知書が届く) | 手続きが完了すると、家庭裁判所から申述受理通知書が届きます。 | |

遺贈の放棄の期限

特定遺贈と包括遺贈では放棄の期限に違いがあります。

基本的には、被相続人が亡くなった後であれば、いつでも自由に遺贈の放棄をすることができます。

もっとも、放棄された財産は相続人に引き継がれて遺産分割の対象になることから、特定遺贈の放棄も相続人に影響を与えます。

いつまでも遺贈を放棄できるとすると、相続人の立場が不安定になるケースがありうることから、民法は、相続人等の利害関係者は受遺者に対して、相当の期間を定めて、遺贈を受ける(承認する)のか放棄するのかを決めるように催告することができます。

受遺者が定められた催告の期間内に遺贈の放棄をしない場合には、遺贈を承認したものとみなされ、その後は放棄をすることができなくなります。

自分に対する包括遺贈があったことを知った日から3ヶ月以内に、家庭裁判所で遺贈の放棄の手続きをする必要があります。

この期限を過ぎると、包括遺贈を承認したものとみなされ、その後は放棄をすることができなくなります。

包括遺贈の放棄の管轄

包括遺贈の放棄をする場合には、遺贈者(被相続人)の生前の最後の住所を管轄する家庭裁判所に申述をする必要があります。

包括遺贈の放棄の必要書類

包括遺贈の放棄をする場合には、次のような書類を家庭裁判所に提出する必要があります。

- 遺贈の放棄の申述書

- 被相続人(遺贈者)の戸籍謄本または除籍謄本(死亡の事実が記載されているもの)

- 被相続人(遺贈者)の住民票の除票または戸籍の附票

- 申述人(遺贈を放棄する人)の住民票または戸籍の附票

- 遺言書の写し

必要書類は各裁判所によって異なる場合があります。

戸籍謄本・除籍謄本・戸籍の附票は本籍地の市区町村役場で取得することができます。

戸籍謄本の取り方についてくわしくは以下をご覧ください。

遺贈の放棄の申述の申立書

遺贈の放棄の申述の申立書(正式な名称は「包括遺贈放棄申述書」といいます。)のサンプルは以下でダウンロードしていただけます。

申述書の記入方法については、裁判所HPの「相続放棄申述書」を参考にすることができます。

参考:裁判所HP

相続の放棄の申述書(成人)

相続の放棄の申述書(未成年者)

遺贈の放棄にかかる費用

包括遺贈の放棄にかかる費用は次のとおりです。

- 収入印紙:800円分(申述人1人につき)

- 連絡用の郵便切手(各裁判所によって異なりますが、一般的には数千円程度です。)

遺贈の放棄をするときの注意点

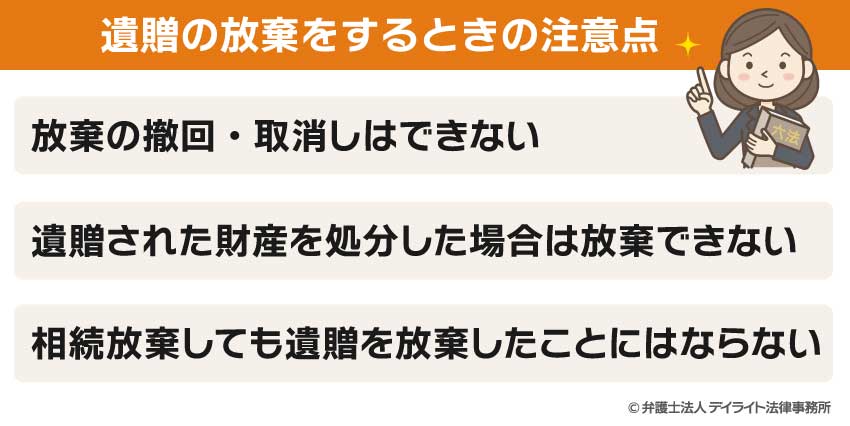

放棄の撤回・取消しはできない

遺贈の放棄は、基本的に撤回したり取り消したりすることができません。

撤回や取り消しを認めてしまうと、相続人が遺産分割協議をやり直さなければいけなくなってしまうなど、混乱が生じる可能性があるためです。

遺贈の放棄をする場合には、遺贈を放棄するメリット・デメリットを十分に比較検討したうえで、慎重に判断することが大切です。

なお、受遺者が騙されたり脅されたりした(詐欺・強迫)ことによって遺贈を放棄した場合や、重大な勘違い(錯誤)によって遺贈を放棄した場合などには、例外的に放棄の取り消し(撤回)が認められる可能性があります。

遺贈された財産を処分した場合は放棄できない

包括遺贈者が、遺贈された財産を処分してしまうと、3ヶ月の期間内であっても遺贈を承認したものとみなされ、放棄することができなくなります(民法第921条1号)。

財産の処分とは、財産を売却することや、借金の担保にすること、(預貯金などを)使用すること、破棄・破壊することなどをいいます。

また、遺贈の放棄をした後であっても、包括受遺者が遺産の一部を隠した場合や、遺産の一部を使ってしまった場合などには、遺贈を承認したものとみなされます。

相続放棄しても遺贈を放棄したことにはならない

遺贈は相続人に対しても、相続人以外に対しても行うことができるため、相続人が同時に受遺者にもあたる場合があります。

このような場合は、相続人が遺贈の放棄の手続きだけを完了しても、相続の放棄をしたことにはなりません。

また、反対に、相続人が相続放棄の手続きだけを完了しても、遺贈の放棄をしたことにはなりません。

相続と遺贈は法的に別の位置づけとされているためです。

したがって、相続人であり、かつ受遺者でもある場合で、被相続人の財産を一切引き継ぎたくないときには、相続の放棄と遺贈の放棄という2つの手続きを別個に行う必要があります。

遺贈の放棄のポイント

遺産の調査結果を確認する

遺贈の放棄は撤回することができないため、事前に遺産の調査結果をよく確認した上で判断することが大切です。

遺産の調査は相続手続きをする前提として行う必要があることから、通常は相続人が専門家に依頼するなどして行います(相続人自身で行う場合もあります)。

後から「受け取っておけばよかった」、「放棄しておけばよかった」などと後悔することのないよう、遺贈によって受け取る財産の状態を相続人によく確認することが大切です。

特に、包括遺贈の場合にはプラスの財産とマイナスの財産のどちらが多いのかをよく確認しましょう。

相続人との関係に注意する

包括遺贈を受ける場合には、他の相続人との遺産分割協議を行う必要があることから、相続人とのトラブルに巻き込まれる可能性に注意することが大切です。

相続人が遺産に執着しておりトラブルになりそうな場合には、相続放棄をしてトラブルから開放されるのも一案です。

遺贈を放棄することなく、かつ、他の相続人とのトラブルに巻き込まれることも避けたいという場合には、相続に詳しい弁護士に依頼して、遺産分割協議に代理で参加してもらうという方法があります。

専門家が間にはいることで手続きがスムーズに進むケースも少なくありませんので、遺贈の放棄を選択する前に検討してみるとよいでしょう。

相続税の負担を考慮する

受贈者は、受け取った財産の金額に応じて「相続税」を支払わなければならない場合があります。

相続人でなくても「相続税」の負担がありうるのです。

また、被相続人の配偶者(妻・夫)、子ども、両親・祖父母以外が相続人になる場合(例えば、兄弟姉妹や従兄弟、親族以外の人などです)、相続税の負担は2割増しになります。

相続税は現預金で支払う必要があることから、事前によく相続税の負担を確認したうえで、遺贈を放棄するかどうかを決めることが大切です。

相続にくわしい弁護士に相談する

遺贈の放棄をめぐってトラブルに巻き込まれた場合や、遺贈を放棄すべきかどうかの判断に迷う場合などには、相続にくわしい弁護士に相談されることをおすすめします。

相続にくわしい弁護士に相談することで、遺贈を放棄する場合のメリット・デメリットや相続人とのトラブルを回避するための方法などについて、的確なアドバイスをもらえることが期待できます。

また、一般の方が遺産の価値や相続税の負担を正確に把握するのは難しい面があります。

後悔のない選択をするためには、専門家のアドバイスを受けるのがおすすめです。

遺贈の放棄についてのQ&A

遺贈の放棄は生前にできますか?

被相続人(遺贈者)の生前に遺贈を放棄することはできません。

被相続人(遺贈者)の生前に遺贈を放棄することはできません。遺贈は遺言書によって行われますが、そもそも遺言書の効果は被相続人(遺贈者)の死亡後に発生するためです。

遺贈は取り消せますか?

遺贈者は、いつでも自由に遺贈を取り消す(撤回する)ことができます。遺贈は遺言書を作成して行われるため、遺贈を取り消す(撤回する)ためには、遺言の方式(ルール)にしたがって取り消す必要があります。

なお、遺言書を作成する人のことを「遺言者」といいます。

遺贈は必ず遺言書によって行われるため、遺贈者 = 遺言者です。

具体的には、次のような方法で取り消すことができます。

新たに遺言書を作成して取り消す

複数の矛盾する内容の遺言書があるときは、後から作成した遺言書が優先され、後から作成した遺言書によって前の遺言書を取り消した(撤回した)ものとみなされます(民法第1023条第1項)。

したがって、前の遺言書と矛盾する内容の新たな遺言書を作成することで、遺贈を取り消すことができます。

具体的には、新たに「遺贈(遺言書)を取り消す」という内容の遺言書を作成する方法のほか、新たに内容の異なる遺言書を作成する方法があります。

例えば、令和5年◯月△△日付で「遺産の全部をXに遺贈する」という内容の遺言書を作成していた場合、それよりも後の日付で「遺産の全部をYに遺贈する」という内容の遺言書を作成する方法です。

この場合には、後に作成したYへの遺贈を内容とする遺言書が優先するため、これによって前に作成したXへの遺贈を内容とする遺言書は取り消された(撤回された)ものとみなされます。

遺言書の内容と矛盾する形で財産を処分する

遺言作成後に、遺言書の内容と矛盾する形で財産を処分した場合には、遺言書(遺贈)を取り消した(撤回した)ものとみなされます(民法第1023条第2項)。

例えば、令和3年4月△△日付で「自宅をXに遺贈する」という遺言書を作成していた場合に、遺言者(遺贈者)が令和5年6月◯◯日に自宅をZに売却した場合、令和3年4月△△日付で作成された遺言書(遺贈)は取り消された(撤回された)ものとみなされます。

元の遺言書を破棄する

遺言者(遺贈者)があえて遺言書を物理的に破棄した場合には、破棄した部分について遺言書を撤回したものとみなされます(民法1024条前段)。

例えば、「遺産の全部をXに遺贈する」という内容の遺言書を作成していた場合、この遺言書を破ったり捨てたりすることで、遺言書を取り消す(撤回する)ことができます。

ただし、公正証書遺言によって遺贈に関する遺言書を作成した場合には、公証役場で遺言書の原本が保管されているため、物理的に破棄する方法によって取り消すことができません。

公正証書遺言については、新たに矛盾する内容の遺言書を作成する方法、あるいは遺言書の内容と矛盾する形で財産を処分する方法、のいずれかによることになります。

遺言書についてくわしくは以下をご覧ください。

遺贈を受けた人(受遺者)が亡くなったらどうなりますか?

受遺者が遺贈者よりも先に亡くなった場合(遺贈の効力発生前に亡くなった場合)、そもそも遺贈は無効となります。これに対して、受遺者が遺贈の効力発生後(遺贈者の死亡後)、遺贈の放棄・承認の意思表示をする前に亡くなった場合には、受遺者の相続人がその地位を引き継いで、相続の放棄・承認をすることができます。

民法第988条 受遺者が遺贈の承認又は放棄をしないで死亡したときは、その相続人は、自己の相続権の範囲内で、遺贈の承認又は放棄をすることができる。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従う。

まとめ

「遺贈」とは、被相続人が遺言書を作成して財産を無償で特定の誰かに与えることをいい、「遺贈の放棄」とは、遺贈を辞退することをいいます。

遺贈には特定遺贈と包括遺贈の2種類がありますが、どちらについても放棄することができます。

遺贈の放棄には、①相続税の負担を免れることができる、②相続人とのトラブルに巻きこまれるリスクがなくなる、③マイナスの財産を引き継がなくてよくなる(包括遺贈の場合)、などのメリットがあります。

他方で、遺贈の放棄にはプラスの財産をもらえなくなるというデメリットがあり、一度放棄してしまうとこれを撤回することはできません。

遺贈の放棄をする場合には、事前に受け取ることとなる遺産の状態や、相続トラブルに巻き込まれるリスク(相続人との関係性)、相続税の負担などについて、事前によく確認することが大切です。

遺贈の放棄について困ったことやわからないことがある場合には、相続にくわしい弁護士に相談されることをおすすめします。

当事務所では、相続にくわしい弁護士で構成する相続対策専門チームを設置しています。

遺贈の放棄、遺産の調査、遺言書の作成、遺産分割協議、相続トラブル、相続登記、相続税の申告・節税対策など、相続に関する幅広いご相談を承っておりますので、ぜひ安心してご相談ください。