相続放棄をすると、一切の相続財産を受け取ることができなくなるため慎重に判断しなければなりません。

しかし、相続放棄をした場合でも、生命保険を受け取ることができる場合があります。

ここでは相続問題に注力する弁護士が生命保険を受けることができる条件や相続放棄の注意点等についてわかりやすく解説していきます。

相続放棄を検討されている方はぜひ参考になさってください。

なぜ生命保険は受け取ることは可能なのか

相続放棄をしても生命保険金を受け取れる場合があります。

では、なぜ相続放棄をしても生命保険金を受け取ることができるのでしょうか。

相続放棄をした者は、初めから被相続人(亡くなった方のこと)の相続人ではなかったものとみなされます。

そのため、相続放棄をすると、相続放棄をした人は遺産(被相続人の財産)を相続すること ができなくなります。

逆に言えば、被相続人の死亡によって発生する生命保険金の請求権が、受取人の固有の権利として発生する性質の保険金は、遺産には含まれることにはならないので、相続放棄をしても受け取ることができるということになるのです。

生命保険を受け取ることができる条件

相続放棄した場合に受け取ることができる生命保険金は以下のようなものです。

- 保険金の受取人が被相続人の法定相続人となっているもの

- 受取人を法定相続人とする旨が約款に記載されているもの

このような生命保険金の請求権は、被相続人の死亡によって、受取人となっている法定相続人固有の権利として発生するものなので、被相続人の遺産にはなりません。

被相続人の財産にはならないのですから、被相続人の生命保険金の相続を経由することなく、受取人のものになります。

そのため、相続放棄をして相続人としての地位を失った人であっても、上記のような生命保険金を受け取ることができるのです。

このような場合、生命保険金は遺産にならないので、生命保険金を受け取るために、遺言や他の相続人との遺産分割協議は必要ありません。

一方で、相続放棄をしてしまうと、受け取ることができなくなってしまう生命保険金もあります。

具体的には、以下のような生命保険金です。

- 受取人が被相続人自身となっているもの

上記の生命保険金については、生命保険金の請求権が受取人固有の権利として発生せず、いったん遺産に含まれることになります。

そのため、このような生命保険金を取得するには、遺産に含まれる生命保険金を相続によって承継する必要があります。

相続放棄をした者は相続人ではなくなってしまうわけですから、遺産を相続することはできません。

そのため、相続放棄をした人は上記のような生命保険金を受け取ることはできなくなります。

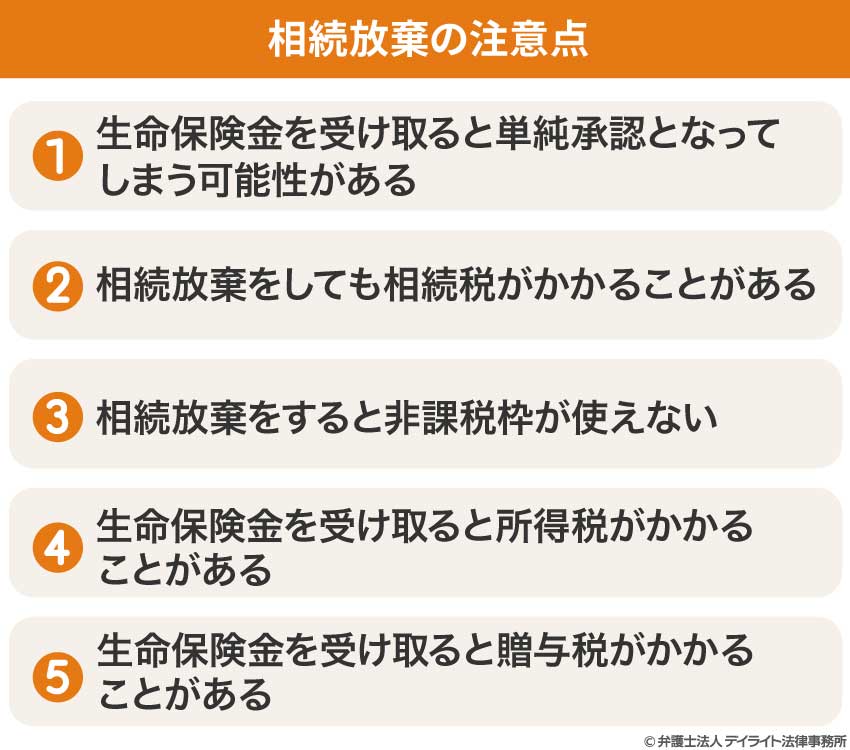

相続放棄の注意点

ここでは、相続放棄の注意点について解説します。

①生命保険金を受け取ると単純承認となってしまう可能性がある

相続放棄をするに際して、本来相続放棄をすると受け取ることができない生命保険金を受け取ってしまうと相続放棄に支障を来す可能性があります。

どういうことでしょうか。

民法921条は法定単純承認を定めています。

同条各号に掲げるような場合にはその相続人については単純承認をしたものと見なされてしまいます。

単純承認とは、被相続人が残した財産を、プラスの財産、マイナスの財産の隔てなくそのまま全て相続するということです。

そのため、単純承認とみなされてしまうと、相続放棄が認められなかったり、せっかく行った相続放棄が無効となってしまう可能性があるのです。

第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

第1号 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第602条に定める期間を超えない賃貸をすることは、この限りでない。

第2号 相続人が第915条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

第3号 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。

ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

引用元:民法 | e-Gov法令検索

相続放棄をする前に生命保険金を受け取った場合

相続放棄をする前に相続財産となる生命保険を受け取った場合には、上記の第1号から第3号のうち、第1号に該当する可能性があります。

第1号に該当することとなった場合には、相続放棄が認められない可能性があります。

そのため、生命保険契約の約款などを確認するか、専門家に相談するなどして、その生命保険金を取得しても相続放棄ができるものなのかどうかを確認する必要があります。

相続放棄をした後に生命保険金を受け取った場合

相続放棄をした後に相続財産に含まれる生命保険金を取得して使ってしまった場合には、上記のうち第3号に該当する可能性があります。

そのため、相続放棄が認められた後でも、その生命保険金を取得しても良いかを確認する必要があります。

②相続放棄をしても相続税がかかることがある

相続放棄をしても、生命保険金を受け取ると相続税がかかる場合があります。

なぜ、相続放棄をしても相続税がかかるのでしょうか。

既に述べました通り、相続放棄をした人は相続人としての地位を失います。

そのため、相続放棄をすれば、相続税がかかることはないと思われるかもしれません。

しかし、相続放棄をした場合でも相続税がかかってしまう場合があるのです。

どういうことなのでしょうか。

これを理解するには、相続税法の知識が必要になります。

相続に関する規定は民法にありますが、相続税については、民法とは別の相続税法に規定されています。

そして、相続税法の規定の中には、税金を公正に徴収するために、民法の相続の考えを変更しているものがあります。

そのような相続税法独特の概念の一つが、「みなし相続財産」です。

これは、本来は相続財産(遺産)に含まれないはずの生命保険金や退職慰労金、解約返戻金などを、相続または遺贈(遺言で行う贈与)によって取得したものと「みなす」というものです。

そして、相続税法3条1号は、相続人以外の者が生命保険金を受け取った場合には、遺贈によってその生命保険金を受け取ったものと「みなす」旨規定し、相続税法11条は、相続税は、相続または遺贈によって財産を受け取った者について、その受け取った財産について課税する旨規定しています。

そのため、相続放棄をして生命保険金を受け取った場合、確かに相続人としての地位を失うことにはなりますが、被相続人から「遺贈」によって生命保険金を受け取ったものとみなされ、相続税の課税を受ける場合があるというわけです。

相続税がかかる生命保険金の条件

では、どのような生命保険金を受け取ると相続税がかかってしまうのでしょうか。

注目すべきは、保険料(掛け金)を誰が支払っていたか、です。

保険料の支払いのパターンとしては、以下の3つの場合が考えられます。

- ① 被相続人が支払っていた場合

- ② 受取人自身が支払っていた場合

- ③ 被相続人、受取人以外の人が支払っていた場合

このうち、相続税がかかるのは、①被相続人が支払っていた場合です。

被相続人が、受取人のために保険料を支払っていた = 生命保険金は被相続人から受取人への贈与(遺贈)と考えれば、相続税の対象となることもしっくりくるかもしれません。

このような生命保険金を受け取る場合には、相続税を支払う必要がある可能性に注意しましょう。

③相続放棄をすると非課税枠が使えない

実は、相続放棄をして生命保険金を受け取ると支払うべき相続税が増えてしまうことがあります。

どういうことでしょうか。

相続税法上、生命保険金は非課税枠があります。

具体的には、法定相続人の数 × 500万円の金額までの生命保険金については相続税はかかりません。

しかし、この非課税枠を利用できるのは、相続人に限られます。

相続放棄をした人は相続人としての地位を失ってしまうわけですから、相続放棄をするとこの非課税枠を使えないことになってしまうのです。

そのため、相続放棄をした人が生命保険金を受け取った場合には、非課税枠を使うことができず、相続税が多くかかってしまう可能性があります。

相続放棄をしても相続税の基礎控除は使える

もっとも、相続税法には生命保険金の非課税枠の他に、基礎控除があります。

具体的には、

を基礎控除として、相続財産から差し引くことができます。

ここに言う法定相続人の数には、相続放棄をした法定相続人も含めて計算します。

そのため、生命保険金を含めた相続財産の総額が上記の金額を上回らない場合には、相続税が発生することにはなりません。

ただし、相続財産の総額を計算する場合は、生前贈与加算などについても考慮しなければならないため、慎重な判断が必要になります。

④生命保険金を受け取ると所得税がかかることがある

一方、生命保険金の受け取りに所得税がかかってしまう場合もあります。

具体的には、生命保険の保険料を②受取人自身が支払っていた場合です。

この場合、生命保険金を受け取ると、受け取った保険料が受取人の所得(一時所得または雑所得)となり、所得税がかかります。

では、具体的に所得税はいくらかかるのでしょうか。

生命保険金にかかる税金は、生命保険金の受け取りを一時所得と考えるか、雑所得と考えるかによって違います。

所得税法には、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得の10種類の所得区分があります。

そして、生命保険金を受け取った場合、その生命保険金は上記の所得区分のうち、一時所得か雑所得のどちらかに該当することになります。

生命保険金を一時金で受け取った場合には、その生命保険金は一時所得として扱われます。

この場合の所得税の課税対象となる金額は、生命保険金を受け取った年に他に一時所得がないのであれば生命保険金の金額から、既に払い込んだ保険料の額を差し引いた額から、さらに一時所得の特別控除額の50万円を差し引いた金額を2分の1した金額です。

生命保険金を年金で受けとった場合には、その生命保険金は雑所得として扱われます。

この場合の所得税の課税対象となる金額は、その年に受け取った年金の額から、受け取った金額に対応する保険料の額を差し引いた金額です。

なお、生命保険金を年金で受け取る場合には、原則として、その生命保険金にかかる所得税は

源泉徴収されます。

⑤生命保険金を受け取ると贈与税がかかることがある

生命保険金を受け取った場合に、贈与税がかかることもあります。

具体的には、保険料を支払っていたのが、被相続人、相続放棄をする受取人以外の者(親族など)である場合に贈与税がかかります。

子供が受取人となっている被保険者が父親の生命保険について母親が保険料を支払っていたが、父親が亡くなり、子供が生命保険金を受け取った場合が典型的です。

この場合、被相続人の死亡は生命保険金の支払いの条件に過ぎないため、生命保険金は、保険料を支払っていた者(母親)から受取人(子供)に対しての贈与であると考えられます。

そのように考えると、なぜ贈与税がかかるのかわかりやすいかもしれません。

相続放棄と生命保険金についてのQ&A

生命保険金は差し押えの対象になりますか

生命保険金は差し押さえの対象になる場合があります。

生命保険金は差し押さえの対象になる場合があります。差し押さえとは、借金などの返済が滞った際に、債権者によって、強制的に財産を取り立てることを言います。

借金の返済が滞ったとしても、直ちに財産を差し押さえられることは考え難いですが、借金の返済が一定期間滞っていると、債権者によって財産を差し押さえられる可能性があり

ます。

そして、最高裁の判例は、生命保険金は資産価値があるものとして、差し押さえの対象となり得ることを前提としています(最判平成11年9月9日)。

そのため、生命保険金や解約返戻金は差し押さえの対象となる可能性があります。

具体的には、貯蓄性のある、死亡保険金、養老保険金、満期金などの保険金が差し押さえの対象となります。

一方で、掛け捨ての生命保険については、資産価値の低いものとして差し押さえの対象になる可能性は高くないです。

もっとも、保険事故が既に発生しており、保険金の支払い請求権が具体的に発生している場合には、掛け捨ての生命保険金であったとしても差し押さえの対象になる可能性があります。

生命保険金の差し押さえがされるおそれのある方は、保険契約を解約して解約返戻金を取得し、借金の返済に充てたり、契約者貸付制度を使って保険会社から貸付を受けるなど、差し押さえの回避のための行動を取るようにしましょう。

相続放棄をしても入院給付金を受け取ることができますか

受け取れる場合と受け取れない場合があります。入院給付金についても基本的には生命保険金と同じように考えていきます。

つまり、入院給付金の受取人が被相続人以外の者となっている場合には、その入院 給付金は受取人固有の財産であるということになるため、相続財産に含まれないことになり、相続放棄をした者であっても受け取れることになります。

一方で、入院給付金の受取人が被相続人となっている場合には、その入院給付金は被相続人の財産であることとなるため、相続財産に含まれ、相続放棄をした場合には受け取れないこととなります。

ここで、入院給付金の中には、受取人は被相続人ではあるが、被相続人が死亡した場合には、その法定相続人が受取人となるものもあります。

そのような場合には、受取人自体は被相続人ではなく、法定相続人となっていても入院給付金の請求権は被相続人の死亡前に発生しているとして、その入院給付金は相続財産に含まれていると考えられる可能性もありますので、注意が必要です。

まとめ

以上見てきた通り、相続放棄をしても生命保険金を受け取れるかについては、その生命保険契約がどうなっているかを一つ一つ見ていかなければなりません。

このような問題は生命保険金だけではありません。

相続放棄に際しては単純承認との関係で、やっていいことといけないことの判断をしなければならず、時としてそのような判断は法律家ではない方々には難しいこともあります。

また、相続には相続税の問題がついて回ります。生命保険金は高額になることも多いため、相続税についての検討をおろそかにして受け取ってしまうと思わぬ損失に繋がってしまいます。

弊所では、相続放棄に関するご相談も数多く承っております。

相続を専門とする弁護士がご相談にお答えしますので、お気軽にお問い合わせください。