不動産を売って利益を得た場合には、譲渡所得税という税金がかかります。

譲渡所得税の計算は定められたルールに沿って行うことになります。

親から相続した不動産を売った場合などには、税金をどのように計算したらよいのかわからない、というケースも少なくありません。

この記事では、相続と税金に強い弁護士が譲渡所得税の計算方法をわかりやすく解説します。

相続等によって取得した不動産を売却するケースについても触れていますので、参考になれば幸いです。

目次

不動産を譲渡したときの所得税の計算方法

土地や建物などの不動産を譲渡して利益を得たときには、譲渡所得税が発生します。

譲渡所得税の金額は次の計算式で算出されます。

出典:国税庁「No.1440譲渡所得(土地や建物を譲渡したとき)」

以下、それぞれの言葉の意味を解説します。

譲渡所得税とは?

「譲渡所得税」とは、所得税・住民税・復興特別所得税を合算した税金のことです。

※復興特別所得税が合算されるのは2013年から2037年までです(2025年2月現在)。

「譲渡」の典型例は売買(売却)ですが、それ以外にも競売、代物弁済(金銭の支払いの代わりに現物を渡すことをいいます。)、贈与など、所有権を移転する行為全般を指します。

また、「譲渡して利益を得た」とは、簡単にいうと、買ったときよりも高く売れたことを意味します。

譲渡によって得られた利益のことを「譲渡所得」といい、そのうち税金のかかる部分を「課税譲渡所得」といいます。

課税譲渡所得について

「課税譲渡所得」の金額は、譲渡所得から特別控除額を差し引いた金額となります。

譲渡所得について

譲渡所得(譲渡によって得られた利益)の金額は、次のように算出されます。

譲渡所得が0以下の場合、譲渡所得税は発生しません。

以下では、計算式で用いられる①収入金額、②取得費、③譲渡費用、④特別控除額、のそれぞれについて解説します。

収入金額とは、基本的には不動産の譲渡の対価として相手から受け取る金額のことをいいます。

例えば、不動産を売却した際に買主から受け取った金銭(売買代金)などです。

相手から金銭の代わりに物や権利(不動産や株式)などを受け取った場合(代物弁済を受けた場合)には、その時価が収入金額にあたります。

出典:国税庁「No.3214 土地建物を売ったときの収入金額に含める金額」

取得費とは、簡単にいうと譲渡した不動産を取得(購入等)した時点での価値・金額のことです。

土地の場合であれば、土地の購入代金や購入手数料などの合計額です。

建物の取得費は購入時点での価格(購入代金や建築代金)から減価償却費相当額を差し引いた金額となります。

購入代金や建築代金のほか、次のような費用が取得費に含まれます(ただし、事業所得などの必要経費に算入されたものは含まれません)。

- 土地や建物を購入・取得した際の登録免許税(登記費用を含みます。)、不動産取得税、特別土地保有税(取得分)、印紙税

- 借主がいる土地や建物を購入した場合に借主に支払った立退料

- 土地の造成費用、土地の測量費

- 所有権などを確保するために要した訴訟費用

- 当初から土地の利用を目的として建物付の土地を購入した場合、建物の購入代金や取壊しの費用

譲渡費用とは、不動産を譲渡(売却等)するために直接かかった費用のことです。

例えば、次のような費用が譲渡費用に含まれます。

- 土地や建物を売るために支払った仲介手数料

- 印紙代

- 貸家を売るために借主に支払った立退料

- 土地を売るために土地上の建物を取り壊した際の取壊費用・取り壊した建物の損失額

- 土地や建物を売る契約をした後、さらに良い条件で他に売るために前の契約者に支払った違約金等

- 借地権を売る際、地主の承諾をもらうために地主に支払った名義書換料等

一方で、不動産の譲渡に直接関係しない費用(例えば、土地や建物のリフォーム費用・修繕費用、固定資産税、売却代金の取立のため費用等)は譲渡費用に含まれません。

特別控除とは、一定の条件を満たす場合に譲渡所得から所定の金額を差し引くことにより、譲渡所得税の負担を小さくする制度のことをいいます。

譲渡所得から差し引かれる金額のことを特別控除額といいます。

不動産を譲渡した場合に利用できる特別控除には、次のようなものがあります。

- a 収用等により土地建物を売ったときの特例

公共事業のために土地や建物を譲渡した場合、譲渡所得の金額から最高5、000万円まで控除できるという特例です。 - b マイホーム(居住用財産)を譲渡したときの特例

マイホーム(居住用財産)を譲渡した場合に、譲渡所得の金額から最高 3、000万円まで控除できるという特例です。 - c 被相続人の居住用財産(空き家)を売ったときの特例

相続または遺贈によって取得した被相続人の居住用財産(空き家)を譲渡した場合に、譲渡所得の金額から最高3、000万円まで控除できるという特例です。 - d 平成21年及び平成22年に取得した土地等を譲渡したときの長期譲渡所得の特例

平成21(2009)年に取得した土地等を平成27(2015)年以降に譲渡した場合または平成22(2010)年に取得した土地等を平成28(2016)年以降に譲渡した場合に、譲渡所得の金額から最高1、000万円まで控除できるという特例です。

※土地・建物の譲渡所得から差し引くことができる特別控除額は、年間の譲渡所得全体を通じて最高5、000万円までです。

押さえておきたいその他の特例

譲渡所得から所定の金額を差し引く特別控除以外にも、譲渡所得税の負担を軽減できる特例として、次のようなものがあります。

- ア 10年超所有の軽減税率の特例

マイホーム(居住用の不動産)を売った時点で所有期間が10年を超えている場合に、長期譲渡所得の税額を通常よりも低い税率で計算することができるという特例です。 - イ 取得費加算の特例

相続または遺贈によって取得した土地や建物を、相続開始の翌日から3年10ヶ月以内に譲渡した場合に、相続税額のうち一定金額を取得費に加算することができるという特例です。

取得費の金額が増えることによって譲渡所得の金額が小さくなるため、税金の負担が小さくなります。

譲渡所得の税率

次に、譲渡所得にかかる税金の税率について解説します。

所有期間によって税率が異なる

不動産の譲渡所得税の税率は、譲渡した年の1月1日時点での所有期間が5年を超えているかどうかによって異なります。

所有期間が5年以下の不動産の譲渡所得を「短期譲渡所得」、5年超の不動産の譲渡所得を「長期譲渡所得」といい、どちらにあたるかによって税率が異なります。

短期譲渡所得の税率は、所得税30.63%(復興特別所得税(所得税の2.1%相当)を含みます。)、住民税9%です。

長期譲渡所得の税率は、所得税15.315%(復興特別所得税を含みます。)、住民税5%です。

簡単に言えば、長く所有していれば、税金が安くなるということです。

さらに、長期譲渡所得のうち10年超所有軽減税率の特例が適用されるマイホーム(居住用不動産)の譲渡所得については、6000万円以下の部分と6000万円超の部分とで異なる税率・計算方法が適用されます。

- 6000万円以下の部分:所得税10.21%(復興特別所得税を含みます。)、住民税4%

- 6000万円超の部分:所得税15.315%(復興特別所得税を含みます。)+ 600万円、住民税5%

相続や生前贈与によって取得した場合の所有期間

相続や生前贈与によって土地や建物を取得した場合、被相続人(亡くなった方のことです。)や贈与者(贈与をする方のことです。)が所有していた期間は相続人や受贈者(贈与を受けた方のことです。)に引き継がれます。

したがって、この場合には被相続人や贈与者が不動産を取得した時点から相続人や受贈者が不動産を譲渡した年の1月1日までの所有期間によって、長期譲渡取得または短期譲渡取得のいずれにあたるかを判定することになります。

譲渡所得の税率の早見表

次の早見表は、不動産の所有期間や不動産の用途に応じた譲渡所得の税率をまとめたものです。

| 区分 | 短期譲渡所得 | 長期譲渡所得 | ||

| 所有期間 | 5年以下 | 5年超 | 10年超 | |

| 不動産の用途 | 自己居住用 | 39.63% (所得税 30.63%・住民税 9%) |

20.315% (所得税 15.315%・住民税 5%) |

|

| 上記以外 | 20.315% (所得税 15.315%・住民税 5%) |

|||

譲渡所得の取得費について

すでに解説したように、課税譲渡所得の金額を計算するためには、取得費の金額を調べる必要があります。

不動産を購入した際の売買契約書や領収書などがあれば、取得費を確認することができます。

しかし、親や祖父母等が購入した不動産を相続した場合には、売買契約書等が存在せず取得費を確認できないことがあります。

このような場合には、次の3つの対処法があります。

- ① 取得費を調査する(証明できる資料を探す)

- ② 概算取得費で計算する

- ③ 取得費を推計する

取得費を調査する方法

まず、不動産を取得する際に関わった不動産業者がわかる場合には、その不動産業者に契約書の控え等が残っていないかを確認することが考えられます。

また、不動産の登記簿謄本(登記事項証明書)に記載されている前所有者を調べて連絡し、売買契約書等を保管していないかを確認するという方法もあります。

さらに、不動産を購入するために金融機関から借入をしていた場合には、金融機関に問い合わせすることが考えられます。

融資の資料として不動産の購入価格が記載された情報が保管されている可能性があるためです。

概算取得費で計算する方法

調査を行っても取得費を裏付ける資料が見つからない場合には、実務上、不動産を売った金額の5%を取得費とすることが認められています。

このようにして算出された金額を「概算取得費」といいます。

例えば、土地を5000万円で売った場合には、その5%にあたる250万円を取得費とすることができます。

概算取得費で計算する場合には、取得費を簡単に計算することができます。

一方で、概算取得費用(売却金額の5%)は実際に支払った取得費を大幅に下回るケースが少なくなく、譲渡取得税の負担が大きくなる可能性が高いというデメリットがあります。

取得費を推計する方法

概算取得費で計算する方法以外にも、一定の資料を元に不動産の取得費を推計する(計算によって推定する)方法があります。

取得費を推計する方法として、動産の価値の変動率(取得時と譲渡時を比較した場合にどのような割合で価格が上昇または下落しているか)を用いて取得費を割り出す方法があります。

なお、不動産がいつ取得されたのかがわからない場合には、変動率によって取得費を推計することはできません。

土地の取得費の推計

土地の取得費の推計に用いられる指標としては、次のようなものがあります。

一般財団法人日本不動産研究所という機関が毎年2回公表している、全国主要都市内で選定された

宅地(198都市・約1800地点)の価格の推移を表す指数をいいます。

ただし、市街地価格指数は特定の場所の指標ではなく、広範囲のマクロ的な指標であるため、利用できる場面は限定的です。

平成12年には市街地価格指数にもとづく取得費の推計を認める判断が一度なされたものの、その後は市街地価格指数にもとづく推計を否定する判断が相次いでいます。

国土交通省が毎年公表している、全国の標準的な宅地(2024年は26、000地点)の1平方メートルあたりの価格をいいます。

国税庁が毎年発表しているもので、全国の道路に面した標準的な宅地の1平方メートルあたりの価格をいいます。

なお、相続税路線価は、平成3年までは公示価格の70%程度、平成4年以降は公示価格の80%程度で評価されており、変動率を計算する際はその点を考慮する必要があります。

建物の取得費の推計

建物の取得費を推計する際には、国税庁の「建物の標準的な建築価額表」の数値を利用することができます。

「建物の標準的な建築価額表」から建築年ごとの1平方メートルあたりの建築価額を知ることができるので、これに建物の床面積を掛け合わせることによって建物の取得費を推計することができます。

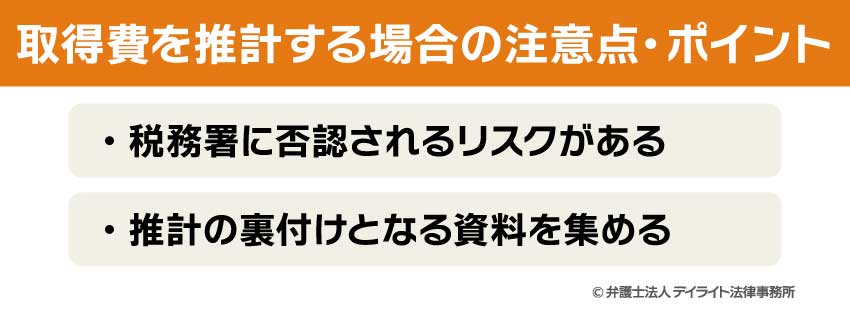

取得費を推計する場合の注意点・ポイント

税務署に否認されるリスクがある

取得費を推計する方法に関する公式のルールは存在しないことから、税務署に否認される(認められない)リスクがあります。

取得費を推計する方法を利用する際には、税務に強い弁護士や税理士等の専門家に相談するとともに、リスクを十分に理解した上で行うようにしてください。

特殊な事情がある場合は指標を利用できない

土地の取得にあたって特殊な事情がある場合(例えば、親族間で安く土地を譲渡する場合や特例を利用して土地を安く取得できた場合等)には指標が当てはまらないため、指標にもとづく推計を利用することはできません。

指標を用いた推計は譲渡した土地そのものの価格を示すものではなく、あくまでも周辺の土地の状況を示す統計にすぎないためです。

推計の裏付けとなる資料を集める

指標による推計だけに頼るのではなく、できる限り指標による裏付けとなる資料(推計の合理性を示す資料)を集めて提出することが大切です。

例えば、購入当時の価格が記載されたパンフレット、抵当権設定額の記載のある登記事項証明書、不動産取得時のメモ書き、預貯金の出金記録等などを提出することが考えられます。

譲渡所得税の計算をシミュレーション

譲渡所得税がどのように計算されるのか、具体的な事例をもとにシミュレーションしてみましょう。

譲渡にかかった諸経費:600万円購入価格:4000万円取得にかかった諸経費:400万円譲渡した年の1月1日時点での所有期間 7年

この事例で、マイホーム(居住用財産)を譲渡したときの特例が適用される場合、課税譲渡所得の金額は次の計算式により0以下になります。

6000万円 -(4000万円 + 400万円+ 600万円)- 3000万円 = -2000万円 < 0

したがって、この事例で譲渡所得税はかかりません。

仮に、同じ事例で特例が適用されない場合、課税譲渡所得の金額は次の計算式により1000万円です。

6000万円 -(4000万円 + 400万円 + 600万円) = 1000万円

この場合、譲渡所得税の金額は次の計算式により203万1500円です。

1000万円 × 20.315%(長期譲渡所得の税率) = 203万1500円

不動産の譲渡所得の課税方式(申告分離課税)

所得税の課税方式には①総合課税と②申告分離課税、③源泉分離課税の3種類があります(原則は総合課税方式)。

不動産の譲渡所得については申告分離課税方式が採用されています。

| 課税方式 | 説明 |

|---|---|

| 総合課税 | 給与所得や事業所得、不動産所得、配当所得などの各種の所得金額を合計して総所得金額を求め、これについて税額を計算して確定申告により税金を納める |

| 申告分離課税 | 他の所得とは合計せず所得ごとに個別に税額を計算し、確定申告により税金を納める |

| 源泉分離課税 | 他の所得とは合計せず所得ごとに個別に税額を計算し、所得を支払う者が納税者の代わりに税金を徴収して納める |

譲渡所得についてのQ&A

不動産を4000万円で売却したら税金はいくらですか?

不動産を4000万円で売却した場合にかかる税金の金額は、不動産の所有期間や課税譲渡所得の金額、不動産の用途等、具体的な状況によって異なります。

不動産を4000万円で売却した場合にかかる税金の金額は、不動産の所有期間や課税譲渡所得の金額、不動産の用途等、具体的な状況によって異なります。また、通常は譲渡所得税(所得税・住民税)のほかに、印紙税がかかります(※)。

※不動産の名義変更には登録免許税がかかりますが、通常は不動産を譲り受けた側(買い手)が負担します。

例えば、土地(所有期間7年)を4000万円で売却したケースで、取得費として2000万円、譲渡費用として150万円がかかった場合(特別控除はないものとします。)、譲渡所得税の金額は以下の計算式より375万8275円です。

この事例で、仮に土地の所有期間が3年であった場合、譲渡所得税の金額は以下の計算式より733万1550円となります。

不動産を売却する際には売買契約書を作成するのが通常ですが、これによって印紙税が発生します。

印紙税の金額は売買契約書に記載された不動産の売却金額によって変わります。

2014年4月1日から2027年3月31日までに作成される不動産の譲渡に関する契約書については、次の表に記載された軽減税率が適用されます。

出典:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

不動産を4000万円で売却する内容が記載された売買契約書にかかる印紙税の金額は、1万円です。

不動産を1000万円で売却したら税金はいくらですか?

不動産を1000万円で売却した場合、譲渡所得税(所得税・住民税)のほかに、印紙税がかかります。譲渡所得税の金額は、不動産の所有期間や課税譲渡所得の金額、不動産の用途等によって異なります。

例えば、親から相続した空き家(所有期間20年)を1000万円で売却したケースで、取得費として500万円、譲渡費用として100万円がかかった事例について考えてみます。

このケースで空き家に関する特例を利用できる場合(最高3000万円まで譲渡所得金額から控除されます。)には、譲渡所得税はかかりません。

空き家に関する特例を利用できない場合は、以下の計算式より56万8400円の譲渡所得税がかかります。

※ 10年超所有の軽減税率の特例が適用されるものとします

不動産を1000万円で売却する内容が記載された売買契約書にかかる印紙税の金額は、1万円です。

譲渡所得の特別控除の50万円とは何ですか?

譲渡所得の特別控除の50万円とは、土地・建物、株式等以外の譲渡所得に適用される特別控除のことです。土地・建物・株式等以外の財産を譲渡した場合の譲渡所得の税金は総合課税方式で計算されます。

この場合、最高50万円までを所得の合計金額から差し引くことが認められています(50万円の特別控除)。

土地や建物の譲渡所得については、50万円の特別控除は適用されません。

まとめ

- 不動産を譲渡したときには、譲渡所得税(所得税・住民税)がかかります。

- 譲渡所得税の金額は、「譲渡所得税額 = 課税譲渡所得 × 税率」の計算式によって算出されます。

- 相続や生前贈与を受けた不動産を売却するケースでは、譲渡所得税の計算に必要となる「取得費」の金額がわからないことがあります。

- 取得費がわからない場合には、不動産を売った金額の5%を取得費とする「概算取得費」による方法があります。

しかし、概算取得費によって計算された取得費は、実際にかかった取得費を大幅に下回ることが少なくありません。 - 不動産を取得した時期がわかっている場合には、取得費を推計によって算出することが考えられます。

ただし、取得費の推計は公式に認められたルールではないため、税務署に否認されるリスクがあります。 - 相続した財産を売却する場合には、譲渡所得税の負担を考慮に入れた上で売却することが大切です。

- 譲渡所得税の計算には高度の専門知識が必要とされることから、事前に弁護士や税理士等の専門家に相談されることを強くおすすめします。

当事務所では、相続にくわしい弁護士で構成する相続対策専門チームを設置しており、その中には税理士資格を持つ弁護士も在籍しています。

相続や生前贈与で取得した不動産の譲渡についてわからないことや不安がある場合には、ぜひお気軽にご相談ください。