当事務所には、相続問題を専門に扱う相続対策チームがあり、生命保険と相続税の関係について、多くのご相談が寄せられています。

このページでは、税理士の資格を持つ弁護士が相続税が発生するケース、相続税の計算方法、節税のポイントなどの税金の問題に加えて、遺産分割などの相続法問題について、わかりやすく解説しています。

ぜひご参考にされてください。

目次

相続税とは

相続税とは、被相続人(亡くなった方)の遺産を相続で受け継いだ場合や、遺言によって遺産を受け継いだ場合にかかる税金のことをいいます。

相続税の計算方法

相続税の課税価格は次の計算式で算出します。

相続税の計算は、上記のとおり、生命保険などを個別に計算するわけではなく、すべての遺産の相続税評価額を合計して算出します。

税金の計算シミュレーション

相続税の計算は、とても複雑で、一般の方が自分で計算するのは大変です。

当事務所では、相続税の概算をシミュレーションできる計算機をホームページ上に公開しております。

相続税の概算を計算したい方はぜひ御覧ください。

生命保険の相続税評価額

ここでは、生命保険の相続税評価額について、詳しく解説します。

生命保険に税金がかかる?

生命保険契約に基づき支払われる保険金には、死亡保険金のほかに、満期保険金や解約返戻金があります。

また、病気などで入院したときには、入院・手術・通院・就業不能給付金のほか、病気の種類によっては特定疾病保険金、先進医療給付金、がん診断一時金があります。

これらのうち、相続税の対象となるは死亡保険金となります。

満期保険金や解約返戻金は、所得税などの税金の対象となりますが、相続税の対象とはなりません。

なお、入院時の各種給付金は、「不慮の事故や疾病などにより受け取れる給付金」として非課税となっています(所得税法施行令第30条第1号)。

しかし、相続財産として引き継がれる場合は、相続税の課税対象となるので注意が必要です。

課税される税目

死亡保険金満期保険金解約返戻金

死亡保険金満期保険金解約返戻金

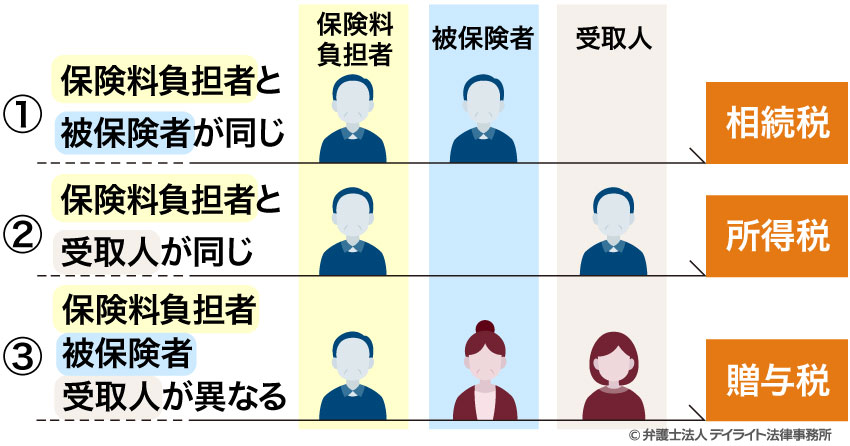

死亡保険金で相続税がかかる場合

死亡保険金を受け取った場合に必ず相続税の対象となるわけではありません。

上表のように、相続税、所得税、贈与税のいずれかの対象となります。

これは、生命保険契約の保険料の負担者、被保険者、受取人が誰であるかによって振り分けられます。

少々わかりにくいので、この3つについて説明します。

保険料負担者生命保険の保険料を支払っている人のことです。

通常は、契約者(名義人)が負担していることが多いですが、名義にかかわらず、保険料を負担している人のことをいいます。

被保険者生命保険の対象となっている人のことです。

この方が死亡したときに死亡保険金がもらえることになります。

受取人保険金をもらえる人のことです。

契約者本人を受取人にしているケースもあれば、別の者を受取人にしているケースもあります。

①保険料負担者=被保険者のケース

被相続人の死亡に伴い支払われる生命保険金や損害保険契約の保険金で、その被相続人が負担していたものに対応する部分の保険金については、相続財産とみなされます。

例えば、保険料負担者と被保険者が夫で、受取人を妻にしているような場合です。

この場合、受取人(妻)が受け取った死亡保険金は「みなし相続財産」となり相続税の課税対象となります。

なお、契約者が被相続人であるか否かを問わす、被相続人がその保険料を一部でも負担していた場合には、その負担していた保険料相当分の保険金については、相続財産とみなされることになります。

参考:国税庁

②保険料負担者=受取人のケース

例えば、保険料負担者である夫が被保険者を妻とし、受取人を自分にしているような場合です。

この場合、受取人(夫)が受け取った死亡保険金は相続税ではなく、所得税の課税対象となります。

③保険料負担者≠被保険者≠受取人のケース

例えば、保険料負担者である夫が被保険者を妻とし、受取人を子供にしているような場合です。

この場合、受取人(子供)が受け取った死亡保険金は相続税ではなく、贈与税の課税対象となります。

生命保険の相続税の非課税枠とは?

上記のとおり、保険料負担者が自己を被保険者としているケースで、死亡した場合、その死亡保険金は相続税が課税される可能性があります。

それでは、その保険金は全額が課税の対象となるのでしょうか。

相続人が受ける生命保険金のうち、下記の非課税金額までの金額に該当する部分の金額については、相続税が課税されません。

非課税金額 = 500万円 × 法定相続人の数

具体例 保険金4,000万円の場合

例えば、上記のように、相続人が妻と子供が二人のケースでは、法定相続人が3人となることから、非課税枠は1500万円となります。

したがって、この場合の生命保険の相続税評価額は2500万円となります。

4000万円 – 1500万円 = 2500万円

非課税枠を超えると申告が必要?

それでは、上記の事例で、2500万円に対して相続税がかかってくるのでしょうか。

相続税の計算は、上記のとおり、生命保険などを個別に計算するわけではなく、すべての遺産の相続税評価額を合計して算出します。

そして、その相続税評価額から基礎控除を行うことが可能です。

相続税の基礎控除

相続税の基礎控除は、次の計算式によって算出します。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

例えば、上記の事例では、法定相続人が3名ですので、基礎控除の額は4800万円となります。

3000万円 + 600万円 × 3 = 4800万円

具体例 死亡保険金の他に、相続財産があった場合

例えば、上記の事例で、死亡保険金(4000万円)の他に、相続財産が1500万円あったとします。

この場合、生命保険の非課税枠や基礎控除を行うと、マイナスとなるので、相続税は課税されないこととなります。

4000万円 − 1500万円(生命保険の非課税枠)+ 1500万円 − 4800万円(基礎控除)= △800万円

※債務や葬式費用を考慮しない場合

相続税対策に生命保険を使うとよいのか?

上記の具体例で、仮に死亡保険金の4000万円を現金で相続したとします。

この場合、生命保険の非課税枠は使うことができません。

したがって、700万円の相続財産が課税対象となります。

4000万円 + 1500万円 – 4800万円(基礎控除)= 700万円

すなわち、死亡保険金は非課税枠の分、相続税の評価額を引き下げる効果を持つこととなります。

したがって、生命保険の非課税枠をうまく活用できれば、相続税の節税対策につながります。

生命保険の保険料は遺産分割の対象となる?

上記は、相続税を算定する場合の評価のポイントです。

相続が発生すると、相続税だけではなく、遺産分割をしなければなりません。

では、生命保険金の請求権は、遺産分割の対象となるのでしょうか?

民法は、相続について、原則として、一切の権利義務が対象となるとしながらも、「一身に専属したもの」は対象とならないと規定しています(896条)。

そして、一身に専属したものとは、例えば、会社の従業員としての地位(雇用契約上の地位)などがあげられます。

生命保険金請求権については、被相続人の死亡によって生じる権利であり、保険金受取人は、被保険者(被相続人)の死亡により、直接、保険会社に対して請求権を取得することになります。

したがって、生命保険金請求権は、保険金受取人の固有の権利と考えられるので、遺産分割の対象とはなりません。

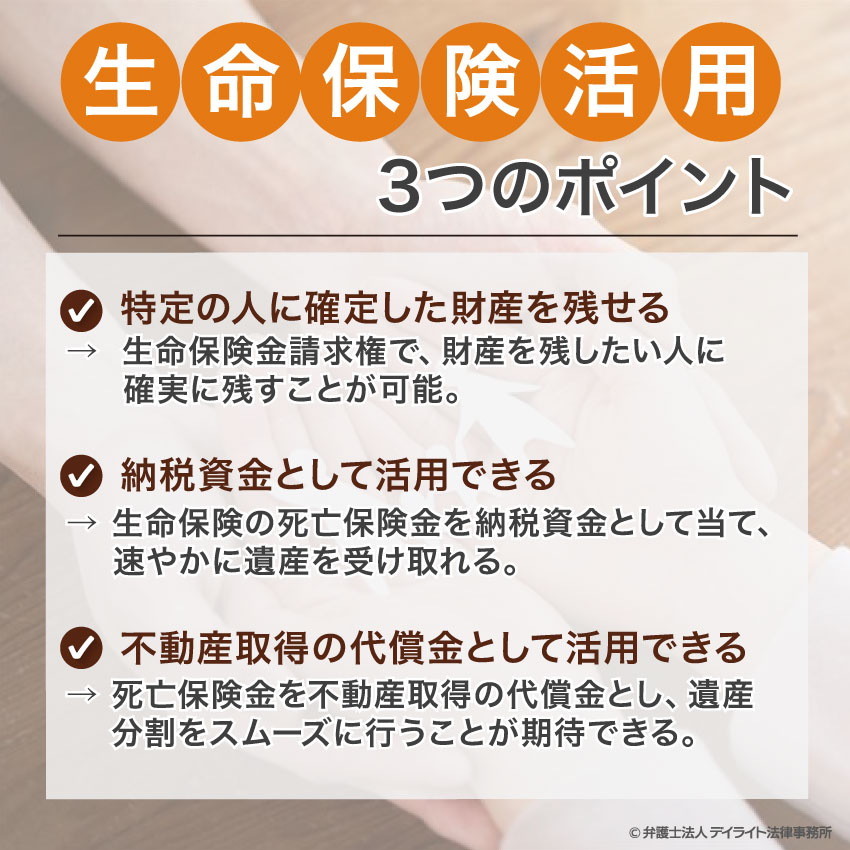

生命保険の活用の3つのポイント

生命保険には、上述した節税の他に、次の活用が期待できます。

①特定の人に確定した財産を残せる

生命保険金請求権は、上述したとおり、遺産分割の対象とはなりません。

したがって、財産を残したい人に確実に残すことが可能です。

例えば、「財産のうち3000万円を確実に子供に残したい」という場合、預貯金の一部を取り崩して、一時払い終身保険に加入すれば、遺産分割と切り離すことが可能です。

②納税資金として活用できる

生命保険の死亡保険金を納税資金として当てることで、相続人の負担を減らすことが考えられます。

特に、遺産の大部分が高額な不動産の場合、相続税を支払うことが難しいと予想されます。

このような場合、遺産の不動産を売却することで、キャッシュを作ることも考えられますが、遺産分割協議が整わない場合、売却ができません。

また、売却できたとしても、適正価格での買い手が現れずに廉価で売却しなければならなくなる可能性もあります。

生命保険の死亡保険金があれば、被保険者の死亡後速やかに受け取ることができるため、納税資金に当てることが可能です。

③不動産取得の代償金として活用できる

遺産が不動産がメインで、預貯金等の流動資産が乏しい場合、死亡保険金を不動産取得の代償金とすることで、遺産分割をスムーズに行うことが期待できます。

例えば、亡くなった夫の遺産が自宅不動産(3000万円)のみの場合で、相続人が妻と子供一人で、妻が自宅を取得するとします。

このようなケースでは、妻は子供に対して、法定相続分である2分の1(1500万円)を代償金として支払う場合があります。

もし、死亡保険金(1500万円)の受取人を妻としておけば、妻から子供に対して代償金を支払うことが可能となります。

生命保険と相続税についてのよくある質問

相続放棄があった場合はどうなる?

相続の放棄を行った者は、相続については最初から相続人とならなかったものとみなされます。

相続を放棄した者が、生命保険金を取得した場合には、その生命保険金は遺贈で取得したものとなります。

ただし、相続を放棄しているため、民法上の相続人ではありませんので、生命保険金の非課税規定は適用されません。

この場合の生命保険金の非課税規定の適用の計算上用いる法定相続人の数は、相続を放棄した者があった場合でも、その放棄がなかったものとした場合の相続人の数をいいます。

住宅ローンと団体信用生命保険はどうなりますか?

住宅を購入する際にその借入(債務)を担保するために団体信用生命保険を生命保険会社と締結することがあります。

この契約は、銀行を保険金受取人、債務者を被保険者として、死亡などの保険事故が生じた場合には、生命保険会社から支払われる保険金を債務者の債務に充てることになります。

したがって、このような場合は、該当する銀行からの借入金は、債務控除の対象となりません。

更に、生命保険金も相続税法上の生命保険金に該当しないものとなります。

まとめ

以上、生命保険の相続税の問題について詳しく解説しましたがいかがだったでしょうか。

生命保険の保険料の中で、死亡保険金については、保険料負担者が被保険者と同一の場合に相続税の対象となります。

しかし、死亡保険金については、非課税枠(500万円✕法定相続人の数)があり、仮にこれを超えたとしても、相続税の計算においては基礎控除(3000万円+600万円✕法定相続人の数)の適用があります。

生命保険については、非課税枠をうまく活用することで、相続税の節税が期待できます。

また、生命保険は相続において、①特定の人に確定した財産を残せる、②納税資金を準備できる、③不動産取得者の代償金として活用できる、などが期待できます。

生命保険は、このように利点があるものの素人の方が判断するのは難しいケースもあります。

また、相続税の申告は死亡保険金だけでなく、様々な事項について判断しなければなりません。

さらに、相続が発生すると相続税の申告だけではなく、遺産分割協議など検討すべきことがたくさんあります。

そのため、相続に関するお悩みをお持ちの方は、相続問題に精通した専門家にご相談されることをお勧めいたします。

この記事が相続問題に直面されている方にとってお役に立てれば幸いです。