相続税申告の必要書類とは、相続税の申告書と添付資料です。

相続税の申告書は第1表から第15表で構成されており、それぞれに必要な添付書類があります。

相続税の節税となる特例の適用にあたって、必要書類が不足していると受けられないことがありますので、このチェックリストを活用して特例の適用を受けられるように、注意してください。

この記事では、それら必要書類の解説と収集方法について解説し、自身で相続税申告書を作成することができるか、解説します。

目次

相続税申告の必要書類とは?

相続税の申告は相続税の申告書と添付書類が必要となります。

相続税申告でもっとも手間と時間がかかるのが、添付書類である資料の収集です。

様々な公的機関、金融機関などに資料を依頼しなければいけません。

相続税申告書とは?

相続税申告書とは、国税庁が定めている相続税の申告書の様式のことです。

所得税の確定申告書などと同様に相続税についても決まった様式があります。

以下のように相続税の計算に必要な情報を申告するために1表から15表まであります。

以下は一般的な申告で用いる相続税の申告の様式です。

| 各種表番号 | 表及び付表名 |

|---|---|

| 第1表 | 相続税の申告書 |

| 第2表 | 相続税の総額の計算書 |

| 第4表 | 相続税額の加算金額の計算書 |

| 第4表の2 | 暦年課税分の贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書 |

| 第11の2表 | 相続時精算課税適用財産の明細書 |

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第13表 | 債務及び葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年贈与分の贈与財産価額等 |

| 第15表 | 相続財産の種類別価額表 |

申告書の様式のダウンロード

相続税申告書の様式は国税庁のホームページよりダウンロードが可能です。

参考:相続税の申告書等の様式一覧(令和5年分用)|国税庁ホームページ

相続税申告書の添付書類

相続税の申告書には、特例の適用が正しいことや、それぞれの計算が正しいことを説明するためにさまざまな添付書類が必要となります。

これらの添付書類はさまざまな場所に行って収集したり、申告後の名義変更の手続きなどで再度必要になったりするので、必要な部数を効率よく収集する必要があります。

チェックリスト

以下に相続税申告において必要な添付書類の種類と入手場所をまとめましたので、チェックリストとしてご活用ください。

なお、それぞれの区分で必要書類が重複する場合については、重ねて提出する必要はありません。

| 必要書類の種類 | 入手場所 | 備考 |

|---|---|---|

| 被相続人の戸籍謄本・改正原戸籍 (出生から死亡まで) |

各市区町村役場 (本籍地の変更がある場合には遡ってすべての役所) |

法定相続情報一覧図(※)がある場合、代用が可能 相続開始日から10日経過日以後に作成されたもの |

| 被相続人の住民票の除票 | 死亡時の住所地の市区町村役場 | |

| 相続人全員の戸籍謄本 | 相続人の本籍地の市区町村役場 | |

| 相続人全員の住民票 | 本籍地の記載があるもの | 原則としてマイナンバーの記載は不要 |

(※)被相続人の本籍地を管轄する法務局において、必要書類と合わせて申出をすることにより、交付を受けることができます。

| 必要書類の種類 | 入手場所 | 備考 |

|---|---|---|

| 相続人全員のマイナンバーカード(裏面)・通知カード | 相続人の自宅など | マイナンバー(12桁)の確認 |

| 相続人全員の身元確認書類 (マイナンバーカード(表面)、運転免許証、パスポート、在留カードなど) |

相続人の自宅など | 本人確認書類 |

| 必要書類の種類 | 入手場所 | 備考 |

|---|---|---|

| 遺言書 |

|

被相続人の作成した遺言書がある場合 |

| 遺産分割協議書 | 相続人が作成 | 作成している場合 |

| 相続人の印鑑証明書 | 相続人の住所地の市区町村役場 | 遺産分割協議書を作成している場合 紙で相続税申告をする場合には原本が必要 |

相続時精算課税とは、原則として60歳以上の父母又は祖父母から、18歳以上の子又は孫への贈与について、相続時精算課税制度を選択することにより、年間110万円の基礎控除を除き、累計2,500万円まで無税で贈与することができる贈与税の制度です。

相続時精算課税制度によって贈与された財産については、相続税の申告時に相続財産として申告する必要があります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 被相続人の戸籍の附票 | 被相続人死亡時の本籍地の市区町村役場 | 相続開始日以降に作成したもの |

配偶者の税額軽減とは、被相続人の配偶者が相続した財産につき、一定の金額まで相続税がかからない制度です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 相続税の申告期限後3年以内の分割見込書 | 相続人が作成 | 申告期限までに遺産分割ができない場合 |

小規模宅地等の特例とは、被相続人と同居していた方が、その自宅の宅地を相続したり、被相続人の営んでいた事業用の土地を相続し、事業を継続した場合など一定の場合に土地の評価額を最大8割減とすることができる制度です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 申告期限後3年以内の分割見込書 | 相続人が作成 | 申告期限までに遺産分割ができない場合 |

| 相続人の戸籍の附票 | 相続人の本籍地の市区町村役場 | いわゆる「家なき子特例」の適用を受ける場合 |

| 賃貸借契約書又は登記事項証明書 (相続人が持ち家を保有していないことがわかる書類) |

相続人の自宅など | |

| 老人ホーム等の入居時の契約書 | 被相続人の自宅など | 被相続人が老人ホームに入所している場合に特定居住用宅地等として小規模宅地等の適用を受ける場合 |

| 介護保険の被保険者証など (要介護認定の確認) |

被相続人の自宅など | |

| 賃貸借契約書 | 被相続人の自宅など | 貸付事業用宅地等などの適用を受ける場合 |

| 被相続人の過去3年分の確定申告書等 | 被相続人の自宅など | 貸付事業用宅地等として相続開始前3年超の期間貸付をしていることを確認するため |

相次相続控除とは、被相続人が過去10年以内に相続等によって財産を取得し、相続税を納税していた場合に、その被相続人から相続等によって財産を取得したときは、相続税額から、一定の金額を控除することができる制度です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 過去の相続税申告書 | 被相続人の自宅など | − |

障害控除とは、法定相続人である85歳未満の障害者が財産を相続した場合に、一定の金額を相続税額から控除する制度です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 障害者手帳 | 相続人の自宅など | − |

相続開始後、3ヶ月以内に相続の放棄をした相続人がいる場合には、相続放棄をしたことを証明する書類の提出が必要です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 相続放棄受理証明書 | 家庭裁判所 | − |

相続人に未成年者がいる場合には、その未成年者の親権者も同時に相続人である場合、利害関係が相反するため、家庭裁判所の審判で特別代理人の選任をしなければならない場合があります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 特別代理人選任の審判証明書 | 家庭裁判所 | − |

【土地・建物など不動産に関する必要書類】

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 登記簿謄本 (全部事項証明書) |

法務局 | − |

| 公図・地積測量図 | 法務局 | − |

| 固定資産税評価証明書 | 都税事務所又は市区町村役場など | − |

| 名寄帳 | − | |

| 住宅地図(不動産の場所がわかる資料) | 図書館など | − |

| 賃貸借契約書 | 被相続人の自宅など | 貸家建付地評価などの場合 |

【現金・預貯金関係】

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 現金 | 被相続人の自宅など | − |

| 残高証明書 | 金融機関 | − |

| 預貯金通帳 | 被相続人の自宅など | − |

| 入出金履歴 | 金融機関 | − |

| 既経過利息計算書 | 金融機関 | 定期預金などに該当する場合 |

【上場株式・投信信託関係】

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 取引残高証明書 | 証券会社など | − |

| 配当金支払通知書 | 証券会社など | − |

【非上場株式の評価に関する必要書類】

非上場株式については、上場株式のように時価を把握することができないため、発行会社の決算書からその評価額を算定する必要があります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 過去3年分の法人税申告書等 | 非上場株式の発行会社 | − |

| 非上場株式の発行会社が所有する土地、不動産の課税明細書など | 非上場株式の発行会社 | − |

【生命保険金】

生命保険金は、本来の相続財産ではないですが、被相続人から相続により取得したものとみなされるみなし相続財産にあたります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 生命保険金支払通知書 | 生命保険会社など | − |

| 保険証券 | 被相続人の自宅など | − |

| 解約返戻金の金額がわかる資料 | 生命保険会社など | − |

【退職手当金】

退職手当金は、本来の相続財産ではないですが、被相続人から相続により取得したものとみなされるみなし相続財産にあたります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 退職金支払通知書 | 被相続人が生前に勤めていた会社 | − |

| 退職手当金等受給者別支払調書 | 被相続人が生前に勤めていた会社 | − |

【事業用資産】

被相続人が個人事業主でその事業の用に供していた財産(構築物、機械装置、車両など)についても相続税の課税対象となります。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 被相続人の所得税の確定申告書 | 被相続人の自宅など | − |

| 青色申告書の固定資産台帳 | 被相続人の自宅など | − |

| 収支内訳書 | 被相続人の自宅など | − |

| 総勘定元帳など帳簿に関する資料 | 被相続人の自宅など | − |

【生前贈与などがある場合】

相続開始前3年以内(税制改正により順次7年まで延長)の贈与や相続時精算課税贈与については、贈与した財産も相続財産となるため、評価のための資料が必要です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 贈与契約書 | 被相続人の自宅など | − |

| 贈与税申告書 | 受贈者の自宅など | − |

【その他の財産】

その他の財産のうち、以下のようなものも相続税の課税対象となるため、評価額の算定の根拠となる資料が必要です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 金銭消費貸借契約書 | 被相続人の自宅など | 貸付金などがある場合 |

| 自動車検査証(車検証) | 被相続人の自宅など | − |

| ゴルフ会員権・リゾート会員権 | 被相続人の自宅など | − |

| 宝石・骨董品・美術品の鑑定書 | 宝石商・骨董商・美術商などの鑑定人など | − |

| 金地金・銀・プラチナの残高証明書 | 証券会社、取扱業者など | − |

| 特許権・実用新案権・商標権などの知的財産権の登録証など | 被相続人の自宅など | − |

【債務・未払金】

住宅ローンなどの債務は財産の評価額から控除することができるマイナスの財産となりますので、相続開始時点の残高により控除をするため、債務残高の確認が必要です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 借入金残高証明書 | 金融機関 | − |

| 借入金返済予定表 | 被相続人の自宅など | − |

| 金銭消費貸借契約書 | 被相続人の自宅など | − |

| 敷金・保証金の明細 | 不動産管理会社など | 賃貸経営を行っていた場合 |

| 事業上の買掛金など | 総勘定元帳などの帳簿 | − |

| 未払租税公課の納税通知書 (固定資産税、自動車税、所得税、住民税、国民健康保険料など) |

被相続人の自宅など | − |

| 未払金の領収書 (医療費、公共料金など) |

被相続人の自宅など | − |

【葬式費用】

葬式費用なども債務同様、財産の評価額から控除することができるマイナスの財産となりますので、支払いを証明する資料が必要です。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 葬儀費用(通夜・告別式)の領収書 | 葬儀会社など | − |

| お寺へのお布施、戒名料などの領収書 | お寺 | − |

| 通夜振る舞いなど飲食費の領収書 | 相続人が受領 | − |

| 火葬料、埋葬料の領収書 | 相続人が受領 | − |

| 住職へのお車代、お手伝いの方への心付け等のメモ | 相続人が記録 | 領収書がない場合、メモ書きでも可 |

【延納申請を行う場合】

相続税の納税は金銭での一括納付が原則ですが、相続税額が10万円を超える場合に、金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内で、一定の条件により延納(分割払い)をすることできます。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 延納申請書 | 税務署の窓口や国税庁のホームページ | − |

| 金銭納付を困難とする理由書 | 税務署の窓口や国税庁のホームページ | − |

| 不動産等の財産の明細書 | 相続人が作成 | − |

| 担保目録及び担保提供書 | 相続人が作成 | 延納税額が100万円以で、かつ延納期間が3年以下である場合は不要 |

担保提供関係書類

|

法務局など |

【物納申請を行う場合】

相続税の納税は金銭での一括納付が原則ですが、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として物納(一定の相続財産による納付)ができます。

| 必要書類の種類 | 取得場所 | 備考 |

|---|---|---|

| 物納申請書 | 税務署の窓口や国税庁のホームページ | − |

| 金銭納付を困難とする理由書 | 税務署の窓口や国税庁のホームページ | − |

| 物納財産目録 | 相続人が作成 | − |

| 不動産等の財産の明細書 | 相続人が作成 | − |

物納手続関係書類

|

法務局など | − |

チェックリストから、相続税申告にあたりいかに膨大な書類が必要か、お分かりいただけたのではないでしょうか。

相続税申告においては、これらの書類の収集が最初のハードルになります。

相続税の申告は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内にしなければならず、相続税の添付書類である戸籍の収集だけで数ヶ月を要することもあります。

そのため、相続税の添付書類の収集は早めに行うことが必須です。

相続税申告書の添付書類が必要な理由

相続税の添付書類は、相続人の属性や相続財産の種類によって異なってくるため、自身の相続税の申告に必要な添付書類を見極めて収集する必要があります。

これらの相続税の添付書類がなぜ必要なのか、一部を説明していきます。

被相続人の戸籍謄本・改正原戸籍

亡くなった方の相続人を確定するために必要な書類です。

出生から死亡までのすべての本籍地のものが必要です。

結婚や離婚、再婚などにより本籍地を複数回移している方についてはすべての戸籍を確認して、その戸籍に相続人となる血縁者がいないか確認をしていきます。

被相続人の住民票の除票

亡くなった時点の被相続人の住所を証明するため、住民票の除票の写しが必要となります。

除票とは、市区町村に死亡届を提出した時点で住民登録が削除され、住民票ではなくなるためです。

相続人全員の戸籍

相続人が被相続人の戸籍から抜けている場合、その相続人が相続開始時点において、現に生存しているかどうかを確認するために相続人全員の戸籍が必要です。

相続人全員の住民票

小規模宅地等の特例の適用の際、特定居住用宅地等については相続開始時点においてどこに住所があったかを証明するために必要です。

遺言書、遺産分割協議書

配偶者の税額軽減や小規模宅地等の特例においては対象となる財産を誰が相続したかにより特例の対象となるか否かが異なる場合があります。

遺言書や遺産分割協議書により、その対象となる財産を誰が相続したのかを確認するために必要です。

相続人の印鑑証明書

遺産分割協議書への押印は実印によるものとされています。

遺産分割協議書に押印されているのが実印であることの確認のために必要です。

被相続人の戸籍の附票

戸籍の附票とは、本籍地の市区町村において戸籍の原本とともに保存されている書類で、本籍地と住所地を紐づけるものです。

戸籍謄本だけでは、その戸籍に入っている方の住所地はわからず、住民票では現在の住所と一つ前の住所しかわかりませんが、戸籍の附票であればその戸籍を作成又は戸籍に入ってからの住所の履歴を確認することができます。

相続時精算課税制度を利用する場合、精算課税制度を選択した年以降の贈与はすべて相続税の対象となります。

そのため、精算課税贈与により贈与税を申告した履歴を把握するため、管轄税務署に申告の履歴を照会するために必要とされています。

相続税の申告期限後3年以内の分割見込書

相続税の申告期限後3年以内の分割見込書とは、相続税の申告期限において未分割であった財産について、申告期限後の遺産分割により、配偶者の税額軽減や小規模宅地等の特例の適用を受ける見込みである場合に提出する書類です。

本来申告期限において遺産分割されていないと配偶者の税額軽減や小規模宅地等の特例を受けることができないのですが、この書類を提出することにより、申告期限後3年以内に分割すればこれらの規定の適用を受けることができます。

相続人の戸籍の附票

小規模宅地等の特例のうち、特定居住用宅地等については、原則として相続開始時点において被相続人と同居しているなどの要件があります。

いわゆる家なき子特例は、被相続人に同居の親族がなく、相続人に持ち家がない場合などに特定居住用宅地等として小規模宅地等の特例を受けられる特例です。

家なき子特例は、被相続人が亡くなる前3年間に被相続人などが所有していた不動産に居住していないという要件があるので、戸籍の附票により、相続人の過去の住所地の履歴を確認するために必要です。

相続税の申告書を自分で作成できるか

相続税の申告書を税理士に依頼せず、自分で作成することは可能です。

自分で相続税申告書を作成する方の割合は令和4事務年度における財務省の資料によると、14.1%ほどの割合です。

約7人に1人はご自身で相続税の申告を行っていますが、ほとんどの方は税理士に依頼して相続税申告を行っています。

【税理士関与割合(所得税・相続税・法人税)(単位:%)】

| 年度 | 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 |

|---|---|---|---|---|---|

| 所得税 | 20.3 | 20.6 | 21.2 | 21 | 20.4 |

| 相続税 | 85 | 85.7 | 86.1 | 86.1 | 85.9 |

| 法人税 | 89.1 | 89.3 | 89.4 | 89.5 | 89.5 |

毎年発生する所得税の確定申告を自身で行っている方は多くいますが、相続税の申告は、一生のうちに何度も経験することではないので、税理士に任せる方が多いのではないでしょうか。

相続税の申告についての知識がない方については、国税庁のホームページには「相続税の申告のしかた」という120ページ超の資料も用意されていますので、これを読み込んで相続税の申告書を作成することができます。

参考:相続税の申告のしかた(令和5年分)|国税庁ホームページ

先に説明した相続税の申告書の様式にも、記載欄の番号などにより計算の仕方や申告書の作成時の注意事項が示されています。

相続税申告書を自分で作成した場合のメリット・デメリット

相続税の申告書を自分で作成した場合のメリットとデメリットを説明します。

メリット

自身で相続税申告書を作成した場合には、税理士報酬を支払う必要がありません。

以前は税理士の報酬は税理士法で報酬規定に定められていましたが、税理士法の改正により、現在は自由化されています。

そのため、税理士事務所によって相続税申告についての報酬は異なります。

相続税申告における税理士の報酬は一般的に遺産総額の1.5%から0.8%程度と言われています。

つまり、1億円の遺産について相続税申告を行う場合には、150万円から80万円程度の税理士報酬が必要となります。

ご自身で作成すれば、この税理士報酬を節約することができます。

デメリット

メリットは税理士報酬がかからないことだけでしたが、相続税の申告書を自身で作成することのデメリットは意外と多いものです。

税務調査の対象となりやすい

税理士が関与していない相続税の申告書は税務調査の対象となりやすくなります。

税理士が作成した申告書には、税理士の署名が記載されているため、税理士が関与していない相続税の申告書はすぐに分かってしまいます。

税務署としては税理士が関与していない相続税の申告書の方が、ミスがあるのではないかと考え、税務調査の対象となりやすくなります。

相続税を1から勉強する必要がある

相続税申告についての知識のない方については、国税庁のホームページにある120ページを超える「相続税の申告のしかた」を読み込んで、一つずつ作成する必要があります。

相続人の方は一般的にお仕事などをされていることが多いですが、その仕事の合間を縫って相続税の勉強をして、相続税の申告書を作成する必要があります。

税理士でも難しいとされる相続税を、一般の税金の知識がない方が勉強するわけですから、とても時間と労力のかかることをしなければなりません。

財産の過大評価をしたり、相続税額の控除などの節税を漏らしやすい

税理士に相続税の申告書の作成を依頼した場合には、財産の評価を適正に行い、税額控除も漏れなく適用してくれます。

相続税における財産の評価は、土地の場合、路線価に土地の面積(地積)を乗じることで計算しますが、この評価額を様々な方法により引き下げが認められることがあります。

例えば小規模宅地等の特例などを駆使することにより、土地の評価額を下げ、相続税を節税することができるのです。

また、各種控除額などをもれなく記載することにより、相続税の負担を節税することができます。

税理士に依頼せずに、相続税の申告書を作成すると、本来負担すべき相続税より多い相続税を負担する可能性があります。

過少申告や期限後申告になるとペナルティが課される

財産の過大評価や税額控除を漏らした場合とは逆に過少に申告してしまった場合、過少申告加算税や延滞税などのペナルティの対象となります。

また、自身で申告をしようと頑張ったために期限後申告となってしまった場合には、無申告加算税や延滞税の対象となります。

税理士に依頼しなかったことにより、本来負担しなかったペナルティがかかるおそれがあるのは、デメリットのひとつです。

相続税申告書の書き方

相続税申告書の書き方について簡単にご説明します。

相続税申告書の作成順序

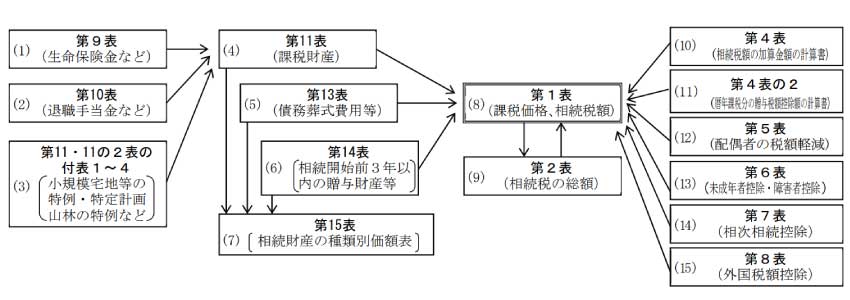

相続税の申告書は第1表から第15表をすべて使うとは限りません。

自身で必要な帳票を判断し、作成する必要があります。

また、相続税申告書は表の番号順に作成するものではありません。

▼クリックで拡大できます

一般的には上図のように生命保険金や死亡手当金を記載する第9表、第10表、財産の一覧表にあたる第11表から作成していきます。

以下で申告書の作成順に解説します。

第9表 生命保険金などの明細書

生命保険会社から受け取った死亡保険金について、誰がいくら受け取ったか記載をします。

生命保険金は「500万円×法定相続人の数」の非課税枠があるため、他の財産と区別して第9表で計算を行います。

第10表 死亡手当金などの明細書

被相続人が生前に勤めていた会社から受け取った死亡手当金について、誰がいくら受け取ったか記載をします。

死亡手当金は「500万円×法定相続人の数」の非課税枠があるため、他の財産と区別して第10表で計算を行います。

第11表の2表 相続時精算課税適用財産の明細書

第11表の2表は、被相続人から相続時精算課税による贈与財産がある場合に作成します。

第11表の2表の付表1 小規模宅地等についての課税価格の計算書

小規模宅地等の特例の適用を受ける場合に作成します。

小規模宅地等の特例は適用するために様々な要件があり、自身で判断することが難しいかもしれません。

小規模宅地等の特例による節税額は金額として大きいものです。

小規模宅地等の特例の要件のみ税務署に相談するか、不安のある方は税理士への依頼も検討した方が良いかもしれません。

第11表 相続税がかかる財産の明細書

相続税の対象となる財産の明細を作成します。

第13表 債務及び葬式費用の明細書

相続税の対象となる財産の評価額から控除する債務・葬式費用の明細を作成します。

純資産価額に加算される暦年課税分の贈与財産価額

暦年贈与による贈与財産のうち、相続開始前一定期間(税制改正により順次延長され最大7年間)の贈与について相続税の対象財産に加算するための帳票です。

第15表 相続財産の種類悦価額表

第9表から第14表で計算した財産の評価額を種類別に明細を作成します。

第1表~第2表 相続税の申告書・相続税の総額の計算書

先に作成した財産の評価額から、相続税の総額を計算します。

計算された相続税の総額を実際の相続分に応じて各人にあん分していきます。

第1表には被相続人が亡くなった日(相続開始日)、被相続人の氏名、生年月日、住所などの申告に必要な基本情報を記載します。

第4表 相続税額の加算金額の計算書

各人にあん分された相続税について、相続税額の加算の対象となる人の二割加算の計算を行います。

第5表 配偶者の税額軽減額の計算書

相続人に配偶者がいる場合、配偶者の税額軽減の適用がある場合があるため、この帳票で計算します。

第6表 未成年者控除・障害者控除

相続人に未成年者や障害者がいる場合、未成年者控除や障害者控除の金額を計算します。

第7表 相次相続控除額の計算書

過去10年以内に被相続人が相続等により相続税を負担している場合、相次相続控除の金額を計算します。

第8表 外国税額控除額・農地等納税猶予税額の計算書

相続した財産について外国で課税された相続税に相当する税額がある場合、外国税額控除の金額等を計算します。

申告書の記載例

以下の国税庁のホームページには、小規模宅地等の特例と配偶者の税額軽減を適用した場合の相続税の申告書の記載例が示されていますので、確認してください。

参考:小規模宅地等の特例と配偶者の税額軽減を適用した相続税申告書の記載例|国税庁ホームページ

相続税専門税理士に相談しましょう

相続税申告は添付書類の収集だけではなく、財産評価についての専門的な知識、財産の評価額を引き下げるノウハウ、税額控除の適用要件の正確な判断が必要です。

自身で相続税申告書を作成した場合、どうしても不安に思うことはぬぐえないはずです。

そういった方はぜひ相続税専門の税理士に相続税の相談をしたり、相続税申告を依頼したりした方が安心です。

相続に強い弁護士にも相談する

添付書類の取集が終わった後、次は遺産分割協議について検討をしなければいけません。

遺産分割協議については、相続人間の利害調整、遺留分の確保など多くの法律問題を含むため、親族が揉めないように相続に強い弁護士に相談することも重要です。

弁護士を介して遺産分割協議を行うことで、親族間の争いを事前に防止することができます。

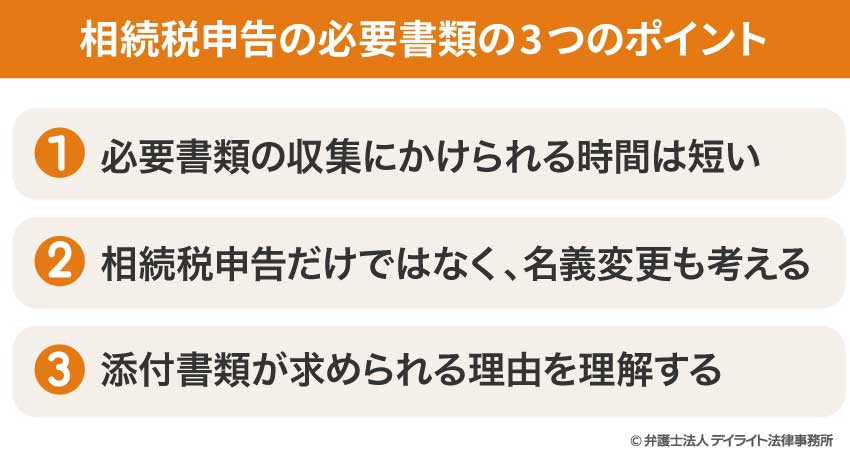

相続税申告の必要書類の3つのポイント

①必要書類の収集にかけられる時間は短い

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。

10ヶ月というと長いように感じるかもしれませんが、被相続人が亡くなり、葬儀や納骨の準備などに追われていると四十九日まで過ぎてしまいます。

この時点で既に約2ヶ月過ぎており、それから資料の収集を始めた場合、戸籍の収集だけで数ヶ月要する場合もあります。

相続税の申告書の作成時間を考えると必要書類の収集に充てられる時間はそう多くありません。

相続財産が多い方は、被相続人が亡くなったことに悲しむ間もなく必要書類の収集を始めた方が良いかもしれません。

②相続税申告だけではなく、名義変更も考える

相続税の添付書類は、同時に財産の名義変更などに使うことがあります。

代表的なものとしては、印鑑証明書と被相続人の戸籍謄本・改製原戸籍です。

印鑑証明書は、相続税申告の添付書類以外に金融機関等で相続手続きをする際に原本の提出が必要となることがありますので、多めに取得した方が良いです。

ただし、金融機関等の手続きでは印鑑証明書の有効期限が発行から3ヶ月以内などと定められていることが多く、多めに取得しても有効期限を過ぎてしまうことがあります。

遺産分割協議書の作成が出来次第、相続手続きを開始する前に印鑑証明書を必要部数取得した方が効率が良くなります。

ちなみに相続税の申告書に添付する印鑑証明書には有効期限の定めはありません。

被相続人の戸籍謄本・改製原戸籍も相続手続きの際には、金融機関等の窓口に提出するなど必要となります。

戸籍の場合、原本を提出する必要はなく、希望すれば原本は手続きをした方の手許に戻ってきます。

この際、銀行の窓口で相続人の確認をするため、戸籍が複数ある方は時間がかかります。

この手間を削減するためには、法務局に戸籍謄本・改製原戸籍等の必要書類を提出し、法定相続情報一覧図を作成することにより、相続人を一覧表にまとめることにより効率的に相続手続きができます。

③添付書類が求められる理由を理解する

相続税の添付書類は、税務署がそれらを基に小規模宅地等の特例などの適用があるかどうか判断をするためのものです。

例えば、小規模宅地等の特例のうち、特定居住用宅地等については、原則として相続開始時において被相続人と同居していることが要件の一つですから、添付書類として提出する相続人の住民票は住所の確認が目的です。

同居する親族が遺産分割協議により相続した場合には小規模宅地等の特例の適用を受けられるのに、同居しない親族が相続したために小規模宅地等の特例の適用を受けられないことになります。

小規模宅地等の特例は当初申告要件といい、あとで分割協議を訂正しても更正の請求等による小規模宅地等の特例の適用を受けることはできませんので、注意が必要です。

何のために添付資料が必要なのか、税務署が確認する箇所を理解しておくことが重要です。

相続税申告の必要書類についてのQ&A

相続税の申告に通帳のコピーは必要ですか?

相続税の申告に通帳のコピーは不要です。

相続税の申告に通帳のコピーは不要です。相続税の対象となる預貯金は相続開始日(被相続人の死亡日)における残高となりますので、銀行や郵便局の「残高証明書」を添付することが一般的です。

しかし、相続税の税務調査では通帳の履歴がチェックされますので、相続税の申告をする際に通帳のコピー等により内容の確認は必須です。

相続税の税務調査では、通帳の履歴から相続人に対する贈与であったり、財産の購入を把握します。

そのため、専門家に通帳のコピーを提出して、税務署が見た時に疑われる点がないかチェックしてもらうことが重要です。

また、名義預金と言われる口座の名義は被相続人ではないが、中に入っているお金は被相続人のものである口座については相続税の対象となります。

税務署は親族の分も含めて銀行に照会をかけることができますので、これら被相続人の口座のみならず、親族の口座もチェックする必要があるかもしれません。

相続税の申告にマイナンバーカードが必要ですか?

相続税の申告にマイナンバーカードは必須ではありません。相続税の申告書にマイナンバーを記載する必要がありますが、記載したマイナンバーが正しいマイナンバーであることを示す書類があれば十分です。

マイナンバーの通知カードやマイナンバーが記載された住民票でもマイナンバーが確認できれば大丈夫です。

相続税の申告にあたって新たにマイナンバーカードを取得する必要はありません。

もちろん、マイナンバーカードを所有している場合には、マイナンバーカードの写しでこれらの確認ができます。

相続税の申告には印鑑証明書は必要ですか?

遺産分割協議を行った場合には、遺産分割協議書の押印を確認するために必要です。相続人が一人である場合、遺言書により遺産分割協議が不要であった場合には遺産分割協議書を作成しないため、印鑑証明書も不要となります。

自分で相続税申告しても良いケースはどのような場合ですか?

自分で相続税申告を行ってもリスクが少ないと考えられるケースは以下のような場合です。過少申告となってもペナルティの額も少ないため

預貯金のみの相続であれば、土地のような評価が不要なため

配偶者の税額軽減により相続税額が0円となるため

逆に財産額が多かったり、相続する財産の中に土地が含まれるような場合には、税理士に依頼して相続税申告を行ったほうが良いと考えられます。

必要書類の収集を税理士に依頼することはできますか?

戸籍や住民票などの書類については、相続税申告に関連して税理士が代わって取得することは可能です。しかし、印鑑証明書は税理士が代わって取得することはできません。

また、銀行などの残高証明書は、税理士に委任状を発行することにより、代わりに取得することができますが、委任状の作成の手間がかかります。

また、これらの資料の収集を依頼することにより、相続税の申告とは別途料金を請求されることがあります。

税理士以外にも、司法書士や行政書士などが相続に関する手続きや資料の収集を代行していることがあります。

どうしても資料収集に時間がかけられないという方は、これらの専門家に依頼しても良いでしょう。

まとめ

相続税申告の必要書類について解説しました。

相続税申告の必要書類は、相続税申告書と添付書類です。

添付書類は収集に手間のかかるものや、なぜ必要なのかしっかりと理解して提出しないと相続税の特例が受けられないおそれのあるものがあります。

相続税の申告書を自身で作成し、税務署に提出することは可能ですが、相続税の申告書の様式は何十種類とあり、自身の申告に必要な様式を選び正しく記載して申告することは容易ではありません。

添付書類の収集の手間と時間、正確な申告書の作成を依頼できることを考えれば、自身で無理して相続税の申告を行わず、税理士に依頼するのが無難かもしれません。

当事務所には、税理士や相続に強い弁護士からなる相続対策チームがあり、相続税申告でお悩みの方を強力にサポートしています。

お気軽にご相談ください。