特別受益とは

民法は、被相続人(亡くなった方)から特定の相続人への贈与等があった場合に、その贈与等を相続分の前渡しとみて、計算上その贈与等を相続財産に持戻して(加算して)相続分を算定するとしており(民法903条)、ここでいう贈与等を特別受益といいます。

民法は、被相続人(亡くなった方)から特定の相続人への贈与等があった場合に、その贈与等を相続分の前渡しとみて、計算上その贈与等を相続財産に持戻して(加算して)相続分を算定するとしており(民法903条)、ここでいう贈与等を特別受益といいます。

被相続人から生前に、大学の学費や住宅購入資金の援助を受けている相続人を、特別受益者といいます。

このような贈与を受けた相続人がいる場合、何ももらっていない相続人にすれば不公平になります。

そこで、民法は、特別受益者が生前に受けた利益を遺産の前渡しと考えて、相続財産にその額を加え各相続人の相続分を計算することにしています。

すなわち、特別受益は、同相続人間の公平を図ることを目的とする制度です。

【根拠条文】(民法第903条1項)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

特別受益の対象

遺贈は?

上記条文のとおり、原則として全て特別受益になります。

遺贈とは、遺言によって遺言者の財産の全部又は一部を無償で相続人等に譲渡することをいいます。

遺贈については、その目的にかかわりなく、包括遺贈も特定遺贈も全て特別受益にあたります。

生前贈与は?

生前贈与については、婚姻又は養子縁組のための贈与や学資としての贈与、その他生計の資本としての贈与等が考えられますが、これらの生前贈与が必ずしも特別受益にあたるわけではありません。

以下、具体例で解説します。

結婚のための贈与は?

持参金、支度金や嫁入り道具など

持参金、支度金や嫁入り道具など対象となります。

※持参金等の額が少額で、被相続人の資産や生活状況に照らして扶養の一部と認められる場合には、特別受益にならない可能性があります。

挙式費用や結納金挙式費用や結納金は通常、対象となりません。

※挙式費用等は、各相続人のために出捐(しゅつえん)された挙式費用の不均衡に着目して、判断すべきと考えられます。

生計の資本のための贈与は?

独立開業に際しての運転資金、住宅購入資金などは対象となり得ます。

※相続人全員が同程度の生計の資本としての贈与を得ていた場合は是正すべき不均衡がないので、特別受益性を認める必要はないと考えられます。

学費はどうか

高校まで学費については、通常、特別受益に該当しないと考えられます。

大学学費については、生計の資本のための贈与に該当するという見解も見られます。

しかし、現在、多くの家庭では子供を大学に進学させています。

したがって、医学部の学費のような特別に高価なものでなければ、子どもの扶養義務に対する履行に基づく支出と考え、特別受益に該当しないとする裁判例もあります。

判例 参考判例

被相続人の子供らが,大学や師範学校等,当時としては高等教育と評価できる教育を受けていく中で,子供の個人差その他の事情により,公立・私立等が分かれ,その費用に差が生じることがあるとしても,通常,親の子に対する扶養の一内容として支出されるもので,遺産の先渡しとしての趣旨を含まないものと認識するのが一般であり,仮に,特別受益と評価しうるとしても,特段の事情のない限り,被相続人の持戻し免除の意思が推定されるものというべきである。

【参考判例:平成19年12月 6日 大阪高裁 平18(ラ)1052号】

学費については、被相続人(亡くなった方)の遺産、他の相続人への贈与などを考慮して、ケース・バイ・ケースで判断すべきでしょう。

その他小遣い等

誕生日プレゼント、記念品、小額の小遣いなどは対象となりません。

不動産を無料で貸す場合

例えば、親が土地やマンション等の不動産を子供に無償で貸していた場合(使用貸借)が典型です。

例えば、親が土地やマンション等の不動産を子供に無償で貸していた場合(使用貸借)が典型です。

形式上は贈与ではありませんが、経済的利益を提供していることは明らかです。

したがって、特別受益性が認められる場合があります。

この場合、貸室については賃料相当額(名古屋高決平18.3.27)、土地については更地価格の15%相当(東京高決平16.4.21)と判断された事例があります。

このように、特別受益として認められるかどうかは具体的事情によって異なるため、当事者の主張が分かれることが多い分野であると考えられます。

生命保険金等

生命保険金請求権、死亡退職金、各種遺族給付など、被相続人の死亡を原因として発生する財産給付については、形式上、贈与ではないため、特別受益性をめぐって争いとなることがあります。

過去の裁判例を見ると、特別受益性は原則として否定されていますが、著しい不均衡がある場合、例外的に肯定と判断される傾向にあります。

判例 参考裁判例

「上記の養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権又はこれを行使して取得した死亡保険金は、民法903条1項に規定する遺贈又は贈与に係る財産には当たらないと解するのが相当である。

もっとも、上記死亡保険金請求権の取得のための費用である保険料は、被相続人が生前保険者に支払ったものであり、保険契約者である被相続人の死亡により保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。

上記特段の事情の有無については、保険金の額、この額の遺産の総額に対する比率のほか、同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して判断すべきである。」

【最高裁平16.10.29】

代襲相続人が受けた利益は特別利益の対象?

事例

被相続人:相談者の祖父

被代襲者:相談者の父(すでに亡くなっている)

代襲相続人:相談者(祖父から留学費用で多額の金銭をもらっている)

他の相続人である父の兄弟から、祖父から留学費用で多額の金銭をもらっていたことは特別受益にあたるといわれている。

留学費用は特別受益となる?

被代襲者が死亡した後に、代襲相続人として利益を受けた場合は、特別受益にあたります。

しかし、被代襲者が死亡する前に利益を受けた場合は、特別受益にあたるか争いがあり、審判例も分かれているところです。

被代襲者が死亡した後に、代襲相続人が利益を受けた場合

この場合には、相談者はすでに代襲相続人という推定相続人の地位を得ていたと言えます。

よって代襲相続人が留学費用という特別の利益を祖父に払ってもらっていた場合には、それが特別受益にあたるということに争いはないはずです。

被代襲者が死亡する前に、代襲相続人が利益を受けた場合

この場合には、前述のとおり、審判でも結論が分かれていますので、難しいところです。

実際の審判例は以下のようになっています。審判例も分かれているとおり、裁判所も何を基準とするかについての確たる基準を持っていないことが分かります。

審判例①

「代襲相続人が代襲により推定相続人となった後に被相続人から直接特別な利益を得た場合に」限って特別受益の持ち戻しを行うとしています。

「推定相続人となった後」という限定をかけていることから、父が死亡する前に祖父からもらったものについては、留学費用に限らず、特別受益とはなりえないという理解がされていることが分かります。

【大分家裁 昭和49年5月14日 審判】

審判例②

受益者が、受益の当時推定相続人であったかいなかは重要でなく、代襲相続人は、受益の時期いかんにかかわらず持戻義務を負う」としています。

特別受益の制度の共同相続人間の相互の不均衡の調整という趣旨からして、受益の時期は関係ないという立場をとっているのです。

【鹿児島家裁 昭和44年6月25日 審判】

もし代襲相続人の受けた特別の利益がある場合には、被代襲者が死亡した時期は必ず意識する必要があります。

しかし、結論はどちらになるかは裁判所次第なので、一度弁護士に相談してみて、交渉するべきか、審判を目指すべきかなどを考える必要があります。

また、争いになると、精神的にも、時間的にも損失を被ることになりますので、もし祖父の生前に持戻免除の意思表示を受けられるのであれば、その意思表示を書面として残しておくことで不要な争いを避けることができます。

特別受益の計算例

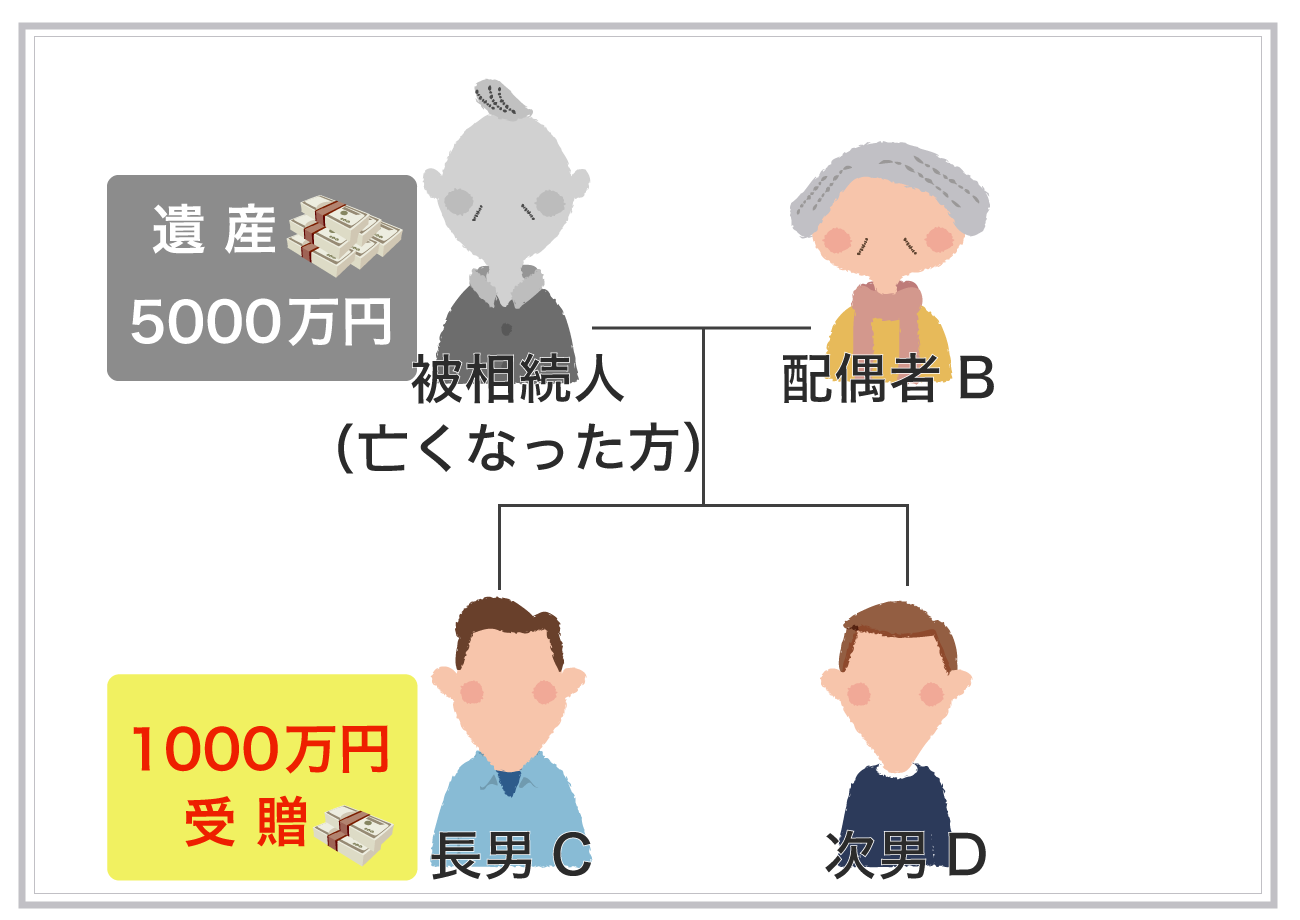

具体例

本人Aの遺産:預貯金5000万円

本人Aの遺産:預貯金5000万円

相続人:配偶者B及び子C、Dが二人

長男CがAの生前、独立開業資金として1000万円分の贈与を受けている

① 相続財産に贈与分を加える(持戻し)

5000万円(遺産) + 1000万円(贈与分) = 6000万円

② 法定相続分に従い計算

配偶者B・・・ 6000万円 × 1/2 = 3000万円

長男C ・・・ 6000万円 × 1/4 = 1500万円

次男D ・・・ 6000万円 × 1/4 = 1500万円

③ 長男Cの贈与額を控除する

1500万円 – 1000万円 = 500万円

以上の通り、それぞれの相続分は、配偶者3000万円、長男500万円、次男1500万円となります。

このような計算方法によれば、長男Cは、Aの遺産から500万円しか取得できない結果となるので、配偶者Bや次男Dから見れば不均衡が是正されるといえます。

持ち戻し免除とは

持ち戻し免除とは、被相続人(亡くなった方)が、特別受益を遺産分割において持ち戻す必要がない旨の意思を表示することをいいます。

持ち戻し免除とは、被相続人(亡くなった方)が、特別受益を遺産分割において持ち戻す必要がない旨の意思を表示することをいいます。

特別受益は、被相続人が通常、共同相続人間の不均衡を望まないだろうという、被相続人の意思の推定に根拠を置く制度です。

上記の計算例では、「Aは相続人であるB、C、Dの間で不均衡は望まないだろう」という意思の推定のもと不均衡を是正しています。

しかし、Aが生前、Cに贈与した1000万円について、これを持ち戻すことなく、相続発生時の遺産の限度で遺産を分けてほしいと考えている場合、特別受益を考慮するとAの意思に反することとなります。

この場合、AのCに対する贈与は、Cの特別な取り分として扱われるべきです。

持ち戻し免除の意思表示は、このような被相続人の意思を尊重するためのものです。

持ち戻し免除の意思表示の方法

持ち戻し免除の意思表示は、生前行為であるか、遺言であるか、明示であるか、黙示であるかを問いません。

実務上、被相続人が明示的に「持戻しを免除する」としているような事案はむしろ稀です。

したがって、実務では、遺言の文言や被相続人の生前の言動等から、被相続人の持ち戻し免除の意思表示の有無を判断することが広く行われています。

持ち戻し免除の意思表示の推定

婚姻期間が20年以上の夫婦の場合で、かつ、遺贈によって配偶者居住権を取得した場合、被相続人の持戻免除の意思表示があったものと推定されることとなります(改正民法1028条3項が準用する改正民法903条4項)。

特別受益の手続

特別受益の有無・認定・判断は、遺産分割協議・調停・審判の中で行われます。

特別受益の有無・認定・判断は、遺産分割協議・調停・審判の中で行われます。

調停や審判は、家裁への申立が必要なため、話し合いが可能であれば、協議による解決が望ましいでしょう。

しかし、特別受益性の有無は、決して明確ではないため、相続人間で意見の対立が多い傾向にあります。

そのため、特別受益の有無やその価額について当事者間に争いがある場合には、遺産分割の調停を申立てることの検討が必要となります。

なお、特別受益について争いとなれば、その主張立証責任は、特別受益を主張する側にあると考えるべきでしょう。

まとめ

以上のように、まず、具体的な贈与等の行為が特別受益に該当するか否かを適切に判断しなければなりません。

以上のように、まず、具体的な贈与等の行為が特別受益に該当するか否かを適切に判断しなければなりません。

また、遺産分割の前提として、遺産の対象となる財産を洗い出し、それを適切に評価することも必要です。

これらは、相続法に関する専門的知識や経験がなければ難しいと思わます。

また、相続は親族間での争いということになりますので、精神的な負担もかなり大きいといえるでしょう。

相続問題には複雑な法律問題が絡み合っているため、法に則った解決をしたいという方はもちろんですが、相続問題を自分で進めることに疲れた、又は冷静な話合いをすることができなさそうだという方も、是非一度専門家である弁護士にご相談されてみてはいかがでしょうか。

当事務所の相続対策チームは、相続問題に注力する弁護士が所属しており、親身になって解決方法をご提案いたします。

なお、ご自宅の近くに専門の弁護士がいない方に対して、当事務所ではLINEなどを活用したオンラインによる相談を実施しています。

ご相談の流れはこちらのページを御覧ください。